東京1Rではワンルームマンション投資に関する様々なご質問をLINEやメールでお受けしております。

ご質問の内容は様々ですが、その中でも特に「セカンドオピニオンとして意見が欲しい」との問い合わせが非常に多いです。

そこで、各お問い合わせに対しての代表的な回答をこちらにまとめておきますので、ワンルームマンション投資を検討する際の材料にしていただければと思います。

目次

コロナのワンルームマンション投資への影響は?

2020年、2021年、2022年の緊急事態宣言及びまん延防止等重点措置においては、ワンルームマンションの空室が長期化するという事例が多かったです。

特に都心部一等地のワンルームマンションの空室率が増加した傾向にあります。

しかしながら、2022年の後半から2023年においては賃貸の募集も例年通りとまではいかないものの、空室への問い合わせも多く、比較的早く入居者が回転するようになってきております。

これは単純に東京都への人口流入の数によるものだと考えます。

過去5年間の東京都への転入者は以下の通り。

.png)

2022年以降においては、コロナ渦に比較して非常に多くの人が東京都へ転入してきているのがわかります。

また2024年においては約80万人の転入超過です。

これだけ多くの人が東京都に転入すれば、当然その入居の受け皿となる住居は必ず必要となります。

東京都は単身世帯率が非常に高い為、その入居対象となる物件は基本的に単身者向けのワンルームマンションとなります。

よって、この先も今までのような東京都への転入超過が続けば、東京のワンルームの需要は底堅く推移していくと考えます。

毎月の収支がマイナスの物件は買ってもいいの?

皆さんから、様々なワンルームマンションの提案資料を見せていただいておりますが、毎月の収支がそもそもマイナスだから一概にダメ!というわけではありません。

勿論プラスの収支であればそれに越したことはありませんが、現在の首都圏の利回りを考えると築20年以内の物件を選択した場合、物理的にそのほとんどがマイナス収支となります。

ワンルームマンションを否定する意見としては「マイナス収支だから損をする」「マイナス収支だから投資になっていない」などの考えが根底にあります。果たしてそうなのでしょうか?実際にマイナス収支でも最終的に利益を得た事例は下記の記事記載のように多数存在します。

収支がマイナスになる理由は利回りの低さにあります。利回りが高ければ毎月の収支はプラスになりやすいですし、低ければマイナスになりやすいです。しかしながら、例えば東京都内の築浅のワンルームマンションの利回りは4%程度のものがほとんどですから、それらを2%程度の金利でフルローンで購入すると毎月の収支がマイナスになってしまうという仕組みです。

以下は東京都内の新築ワンルームと築浅の中古ワンルームの毎月の収支を比較したモデルケースです。

2020年以前であれば都内でも毎月プラス収支で運用することも可能でしたが、現在では難しいです。

しかしながら、マイナス収支であったとしても先の事例のように儲かった中古ワンルームマンション投資の事例は数多く存在します。

それでも特にマイナスの大きい新築のワンルームマンションは基本的にはお勧めしません(理由は後述します)。

※ワンルーム投資による節税効果で毎月のマイナス収支を相殺してあたかもプラス収支で運用できるようごまかすような提案をしてくる業者には要注意です。節税金額で毎月のキャッシュフローのマイナス収支を誤魔化すような業者とは絶対に取引してはいけません。

【悪徳不動産投資業者の詐欺的収支シミュレーションを大公開!】に詳しく詳細を書いておりますので、ご覧下さい。

また、銀行によっては45年の超長期ローンも組めますが、そのローン年数であれば毎月の収支はほとんど0円(もしくは若干プラス)になります。しかしながら、一般的な住宅ローン年数は35年です。よってあくまで35年ローンでの収支計算をお勧めします。

45年ローンを組むデメリットとしてはローン残債の減るスピードの遅さにあります。毎月の利息金額もその分大きくなりますから、運用中の売却を考えた際には35年ローンに比べて不利になると言えるでしょう。

新築ワンルームマンションは買っても大丈夫なの?

首都圏では物件価格高騰により、利回りがどんどん下がっております。

また、毎月の収支を良く見せられるように、相場からかけ離れた賃料設定で見た目上の収支が整っている新築物件も存在します。

そのような新築ワンルームをハメられてしまわないように注意してください。

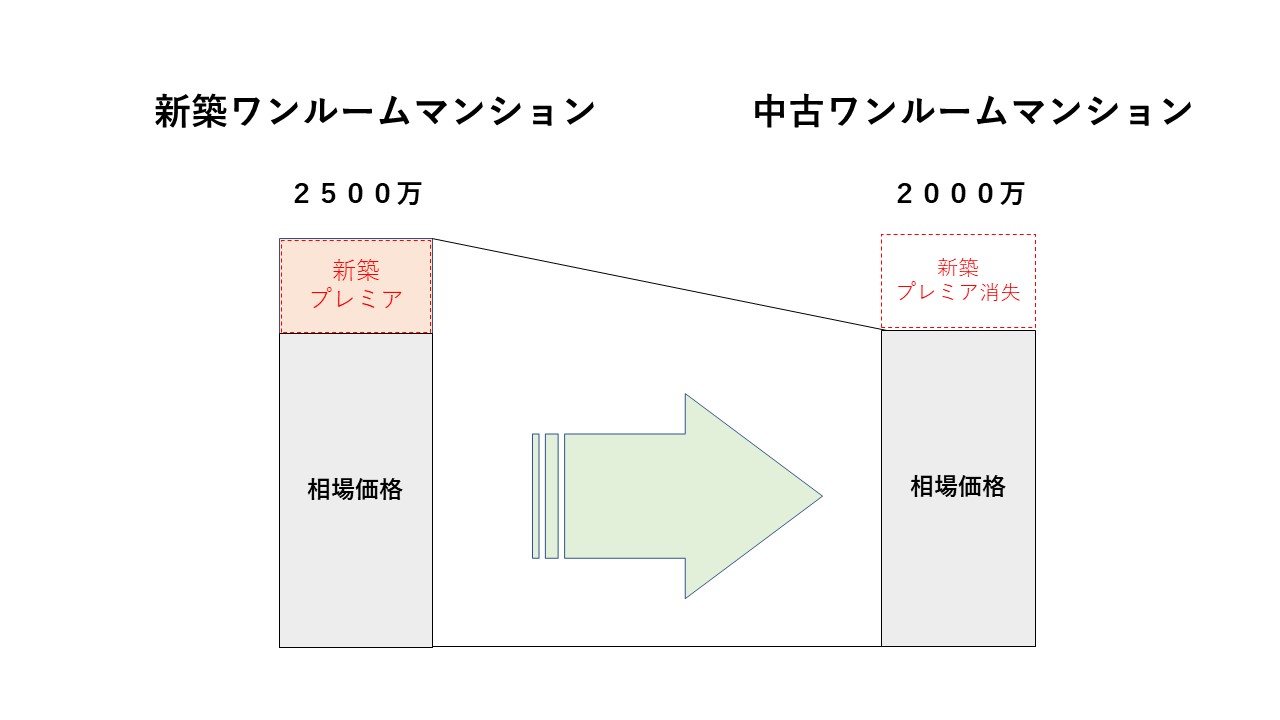

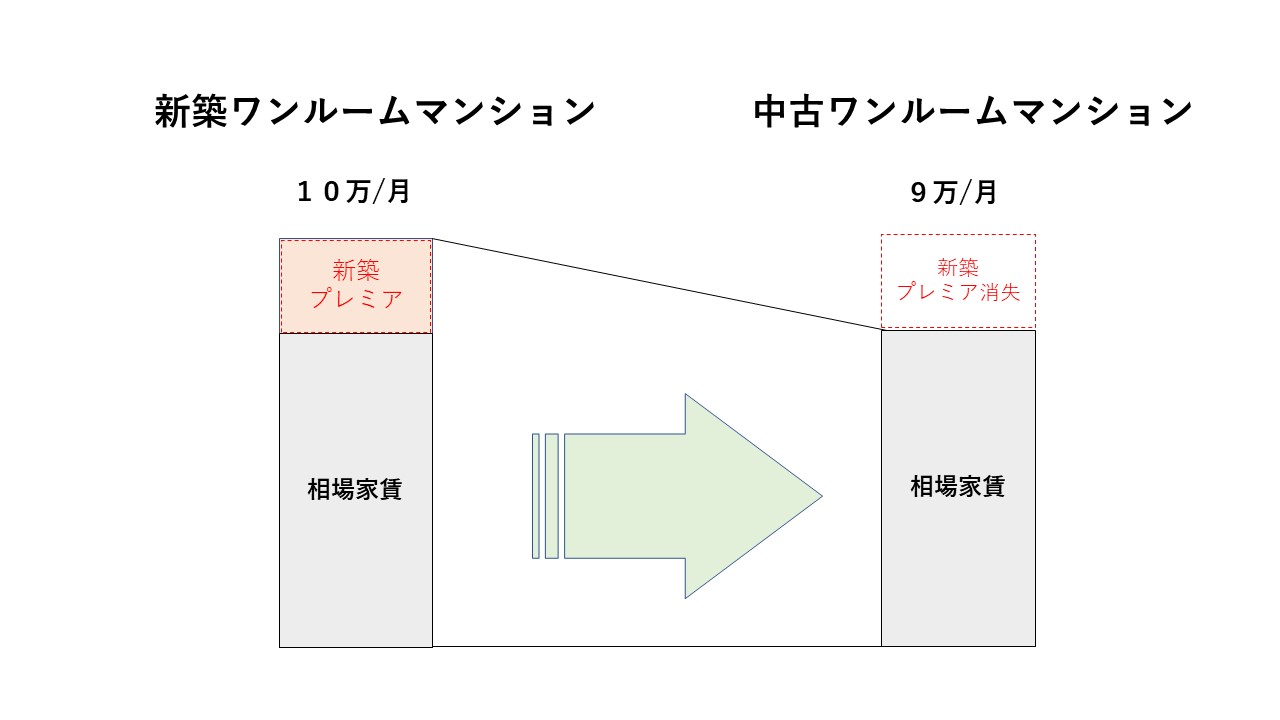

基本的に新築ワンルームマンションの価格や家賃設定は割高に設定されているケースが多いです。いわゆる新築プレミアムと言われるものです。分かりやすく図に示すと以下のようなります。

新築ワンルームマンションは中古ワンルームマンションに比べて、価格、家賃ともに割高に設定されていますが、新築物件は購入した途端に中古ワンルームマンションとなります。当然価格も家賃も中古相場となります。価格は直ぐに下落します。家賃に関しては最初の1人目の入居者がいる間は家賃が下がることは無いでしょうが、その入居者が退去し次の入居者を募集する際に相場家賃まで下落するケースが多いです。家賃が下落すれば価格はさらに大きく下落しますので、一気に含み損が大きくなり失敗する原因となってしまいます。

新築物件を扱うデベロッパーは大手が多く、一見すると安心?出来るように思えるかもしれませんが、ことワンルームマンション投資に関していえば、「業者の規模」は実質的な投資マンションの運用成果には全く関係ありません。

物件を購入し、運用していくのは結局はオーナーさんです。

継続的なお付き合いが続くとすれば「賃貸管理会社」ですが、この管理会社も自分で自由に変更することも可能です。

よって、物件購入時の売主業者が「大手だから」「上場企業だから」という理由で顧客が得をすることは何一つないです。断言します。

「如何に条件の良い物件と金融機関を取り扱っているか?」がとにかく一番大切なのです。大手の派手な広告やCMに騙されてはいけません。

ワンルームマンション投資の電話勧誘がしつこいのですが、対策はありますか?

ワンルームマンション投資は未だに電話で直接勧誘してくるケースが多いです。しかしながら電話で一方的にかかってくるような不動産投資の勧誘はきっぱりお断りすることをお勧めします。なぜならそのような不動産業者がまともな投資物件を取り扱いしている可能性が非常に低いからです。一方的に売り込まないと売れないような物件だから電話で一方的にアプローチしてアポを取り、売りつけるわけです。需要がある良質な物件であればそのような電話営業をする間もなく売れていきます。

つまり売れ残りの中古物件や新築ワンルームマンションということになりますね。

当然そのような会社はコンプラ意識も低いですから、購入後の管理に関するトラブルも容易に予想がつきます。よってそのような電話勧誘は相手にしないのが最善といえます。それでもしつこく何度も電話勧誘してくる場合には以下にご相談ください。

東京都庁 住宅政策本部

2. 不動産取引(売買・賃貸)のうち、宅地建物取引業法の規制対象となる内容についての相談

【電話相談】

都庁開庁日 9時~17時30分

指導相談担当 03-5320-5071(直通)

もしくは消費者センターへの相談も有効です。

困ったときは、一人で悩まずに、「消費者ホットライン」188にご相談ください。

地方公共団体が設置している身近な消費生活センターや消費生活相談窓口をご案内します。

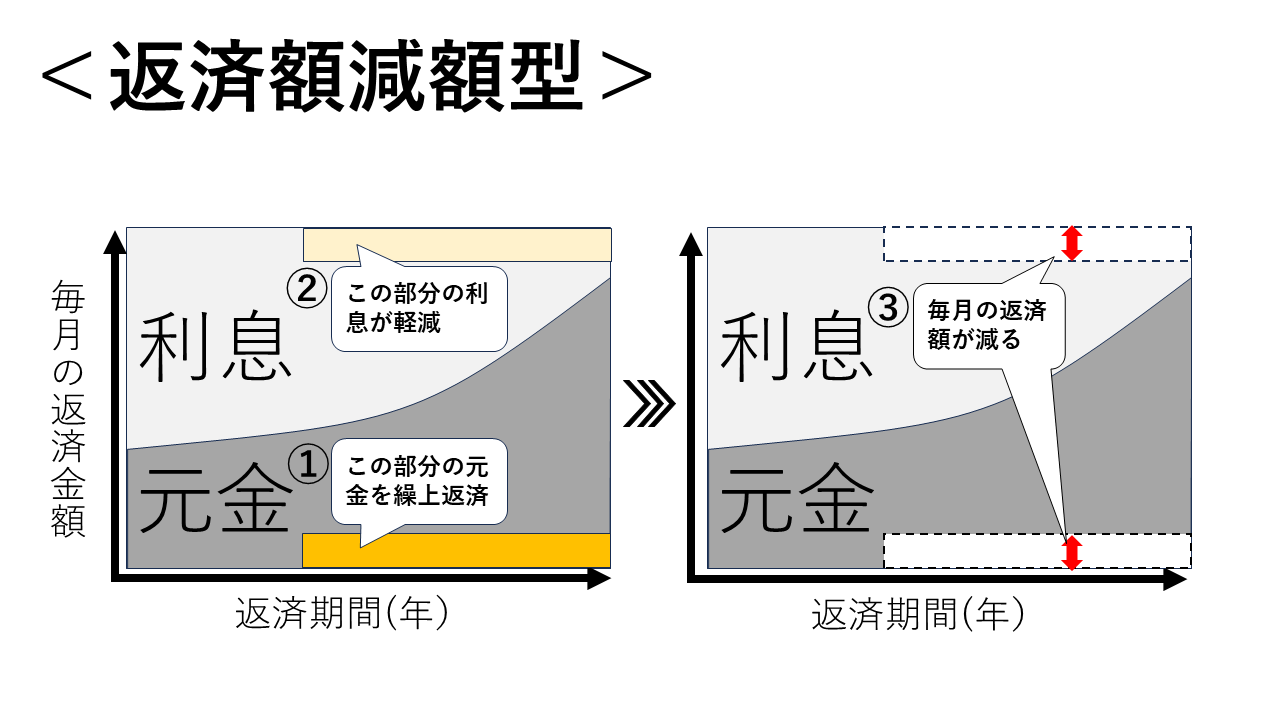

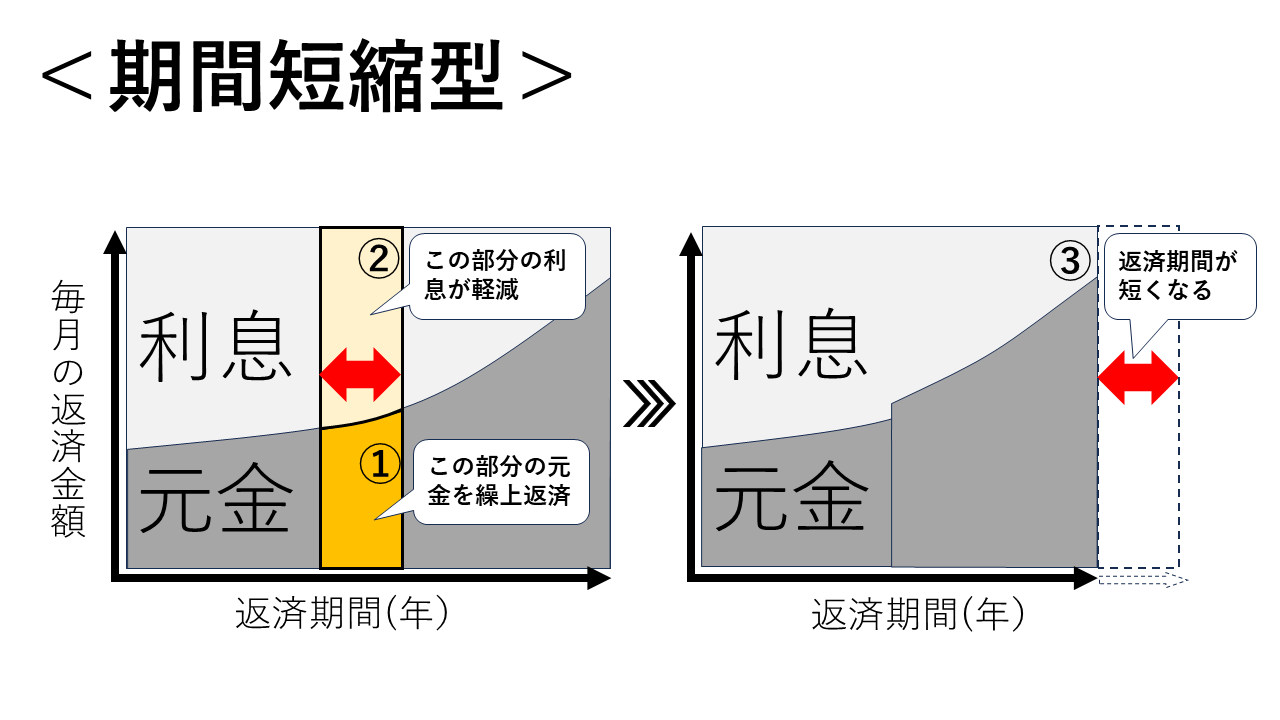

ワンルームマンション投資における繰り上げ返済のタイミングは?

ワンルームマンション投資で繰上げ返済を考えるタイミングは以下の通り。

- 高金利の時

- 家計に余裕がある時

- キャッシュフローがマイナスの物件

- 投資物件の収益、売却益を得たとき

- 長期的な不安を解消したい時

です。また不動産投資における繰り上げ返済には以下の二種類があり、

ワンルームマンション投資の場合は返済額減額型がお勧めです。理由は目に見えて毎月のCFがよくなることと、毎月のCFをさらに繰り上げ返済の原資にすることができるからです。

ワンルームマンション投資の契約をやめたい。契約解除できますか?

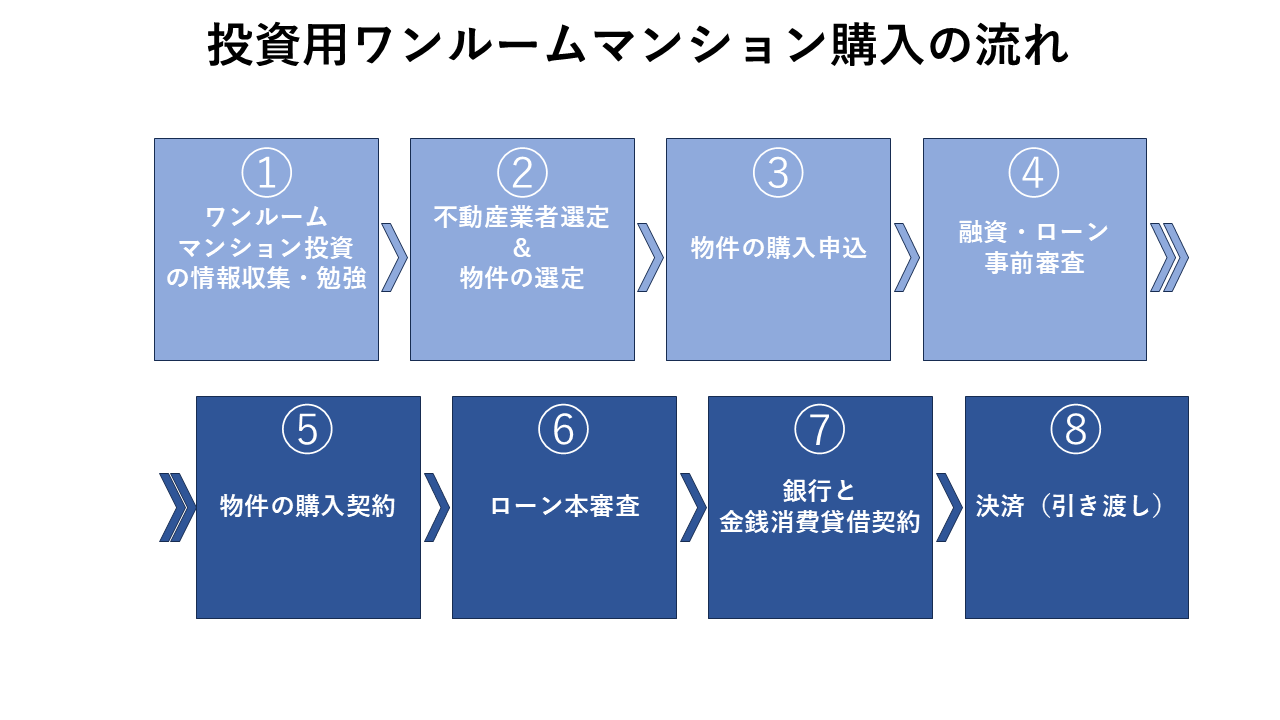

ワンルームマンション投資の契約の解除は一定の条件を満たせば可能と言えます。

先ず、自分自身がワンルームマンション投資における一連の契約のどこにいるのか?を把握することが第一です。以下は投資用ワンルームマンションの購入から決済までの流れを図にしたものです。

先ず、①~④の段階であればいつでも断ることが可能です。実際に断るにあたって制限が出てくるのが⑤の正式な物件の契約以降となります。

物件の契約に関しては、契約後8日以内であればクーリングオフが適用できますので、無料で契約解除が可能です。しかしながら、契約場所が

- 売主業者の事務所

- 物件のモデルルーム、案内所など

- 宅地建物取引士を設置した事務所以外の継続的に業務を行うことが出来る施設を有する場所

- 代理または媒介を行う宅地建物業者の上記1.2.3の場所で本契約を締結

した場合 - 宅地建物取引士を設置した事務所等で買い受けの申し込みをし、事務所以外の場所で本契約を締結した場合

- 買主から申し出た場合のその自宅または勤務先で本契約を締結した場合

また、売買代金を全額支払って決済した場合にはクーリングオフの適用は受けられません。

そうなると次の段階は「手付解除」による売買契約の解除となります。契約時に支払った手付金を放棄する代わりに売買契約を無かったことにできます。

しかしながら手付金の放棄で契約を解除するには条件があります。その条件とは

- 手付解除の期限内であること

です。多くの売買契約書には手付解除の期限が明記されていますのでその期限内であれば手付金を放棄して売買契約を解除できます。

契約解除期限の記載の無い売買契約書の場合だと

- 「相手方が契約の履行に着手するまで」が解除できる期限となります。

契約の履行に着手とは、例えば、買主が中間金を支払ったり、売主が物件の引き渡し準備を始めたりするなど、契約の実行に向けた具体的な行動を指します。

では次に手付解除が難しい場合の契約解除方法です。契約をして決済までは至っていないが契約を解除したい、ということは何かしら契約に不満や納得いっていない部分があるからだと思います。中には半ば無理やり業者に言いくるめられて嫌々物件契約をしてしまったケースもあるでしょう

そのような場合には下記の手段が有効です。

- 所定の違約金を支払って契約解除(売買代金の20%程度が多い)

- 弁護士に依頼して契約解除

弁護士に依頼することで、契約や契約の前段階で法律に抵触するような勧誘(強引な勧誘など)が無かったか?など詳しく調査してくれます。その場合には弁護士費用のみで違約金を払うことなく契約解除できた事例も存在します。

最後に決済してしまった後にワンルーム投資をやめたい、となった場合の解決方法を以下に記載します。

- 物件を売却する

- 弁護士を通して売主に物件を買戻しさせる

- 持ち続ける

法律的に何の問題もなく契約し、自身が納得した上で契約し決済したのであれば、物件を売却するしかワンルーム投資をやめる方法はありません。しかしながらワンルームマション投資の場合(特に新築ワンルームマンション)、購入時と売却時に多くな価格差がでることが多いです。例えば3000万で購入した新築マンションを直ぐに売却すると2400万程度の売却価格になってしまうようなケースです。この時点で差額600万を手出しすることができるなら直ぐにワンルームマンション投資をやめることができます。しかしながらその現金を用意できない場合は売却は不可能となります。しかしそれでもどうしてもやめたい、ということであれば弁護士を通して売主業者にマンションを買い戻いしさせるという手法もあります。業者が悪質だった場合などは購入した金額で買戻しできた事例なども存在します。もちろん弁護士費用は自己負担となります。

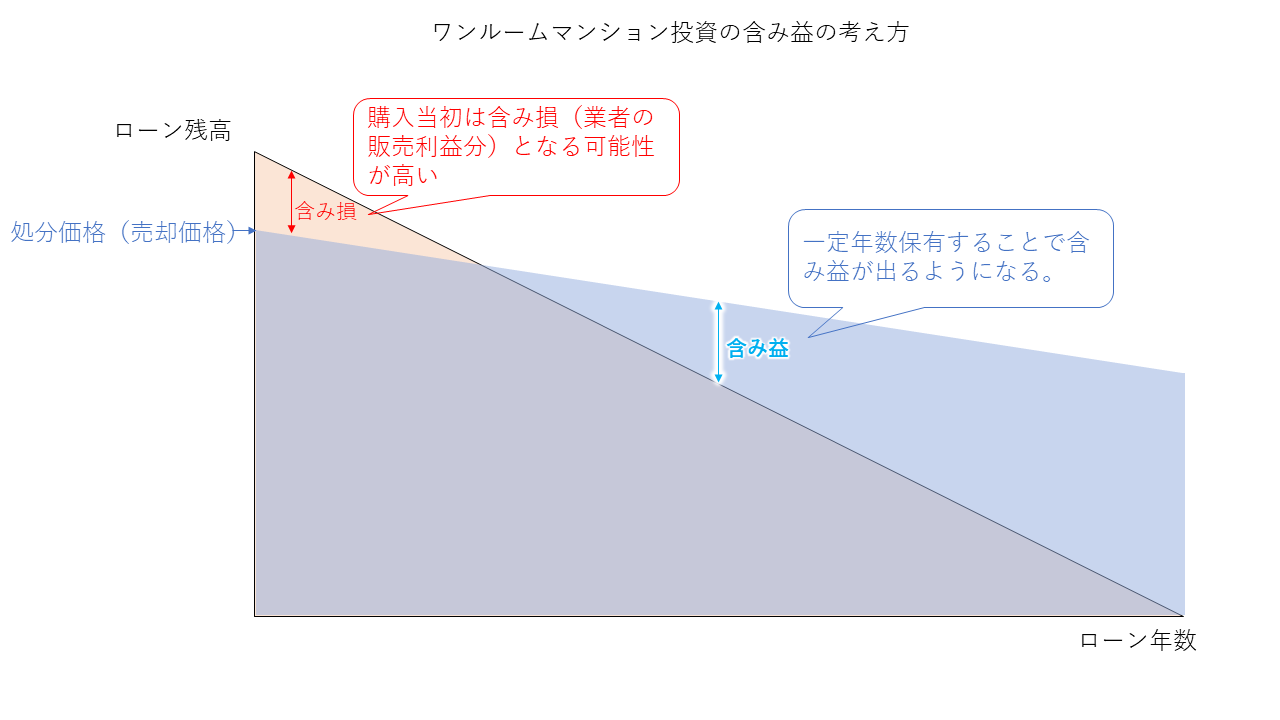

ワンルームマンション投資って儲かるの?

儲かります。

ただし、どの程度か?と言われると物件にもよるので一概に金額を伝えることは難しいですが、都心部の中古ワンルームマンション1部屋で数百万~1千万強の利益を出すことは十分に可能です。

保有期間は最短3年~20年以上とかなりバラつきがあるのも特徴の1つです。ただし短期間での運用、利確には相場や物件を見抜く目や運も必要になりますのであまりおすすめしません。あくまでワンルームマンション投資の運用は中長期の長い目で見ることが大切です。

賃料の下がりにくい都心の物件を購入し、毎月のローン返済でしっかりと元金を減らし、含み益を作っていくのです。ワンルームマンションの価格は収益還元法によって決まりますから、賃料が下がらなければ、価格も下がりにくいという性質を持っています。よって、家賃・価格を維持しながらローンの元金を減らすことで徐々にその差額が広がり利益となるようなイメージをすると分かりやすいでしょう。

ワンルームマンション投資は儲からない、失敗・損をするって本当?

残念ながらワンルームマンション投資で失敗して損をしてしまう方が多いのも事実です。しかしながら購入する物件や条件を間違えなければ前述したように利益を残すこともできる投資です。

ワンルームマンション投資で失敗するケースは大きく分けて以下の通りです。

- 新築ワンルームマンションで大きな含み損を出し失敗

- 中古ワンルームマンションを相場より高値で購入し失敗

- 儲かると思い高利回りの物件を購入し失敗

- 節税効果の誤認による失敗

- 固定資産税・現状回復費用・設備費用などの必要経費を計算せずに失敗

- 空室が続き、毎月赤字収支で失敗空室が長期化し賃料が下がる

- 無理な買い増しによる失敗

- 自宅のローンが組めなくなり失敗

- 高金利の融資を受け、月収支が大赤字になり失敗

- 入居の仕組みなどを理解しておらず、管理会社のいいなりによる失敗

- 物件周辺施設や大学などに頼った立地選びによる失敗

- サブリース(家賃保証)の内容を理解せず安易に契約し失敗

- 管理費や修繕積立金が急上昇して不動産価格が下落し失敗

それぞれについて詳しく見ていきましょう。

新築ワンルームマンションで大きな含み損を出し失敗

先にもお話ししたように、新築ワンルームマンション投資は基本的に失敗しやすいです。理由は価格と家賃の高さに起因するものです。

中古ワンルームマンションを相場より高値で購入し失敗

中古ワンルームマンション投資であれば相場通りの価格で購入できるのか?というとそういう訳ではありません。中古ワンルームマンションであっても相場よりも高値で購入してしまい、多額の含み損を抱えて失敗してしまうケースもあります。

なぜ中古ワンルームマンションで高値買いしてしまうのか?というと全ては金融機関の評価額にあります。相場よりも高値の評価の出る銀行で評価額そのままのフルローンで物件を購入してしまうと多額の含み損を抱えてしまうことになります。

投資マンションに融資してくれる銀行A、B、Cがあったとしましょう。同じ物件でも評価額はバラバラで、A銀行で2000万、B銀行で2200万、C銀行で2600万という感じです。相場が2000万の場合、C銀行を使って2600万で買ってしまうと、単純に相場よりも600万も高い値段で物件を購入することになり当初の含み損が新築並みに大きくなります。

具体的には

などは基本的に相場よりも高値の融資が出やすいことで有名なので、上記の銀行を使って融資を組む場合には物件の相場価格に注意しましょう。

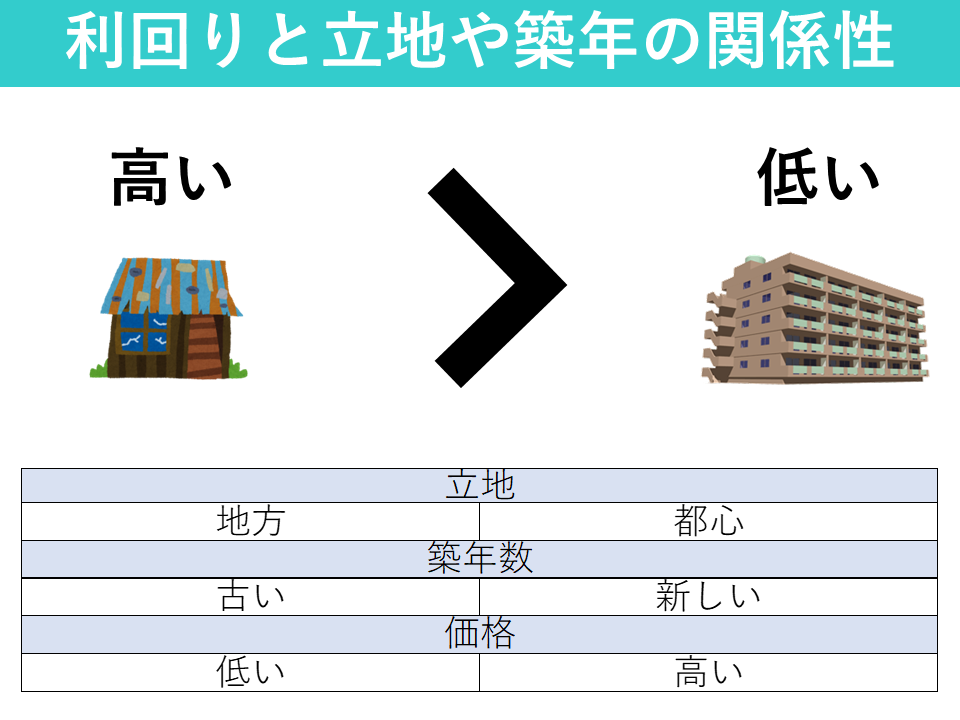

儲かると思い高利回りの物件を購入し失敗

「利回りが高い物件=儲かる物件」という認識で高利回りの築古ワンルームマンションを購入し、失敗してしまうケースです。利回りが高ければ収益性が高いということですが、その収益性の高さの裏にはそれ相応のリスクがあります。

例えば以下は利回りと立地や築年の関係性を分かりやすく表にしたものです。

立地に関しては地方に行けば行くほど、築年数は古くなればなるほど価格は低く、そして利回りは高くなる傾向にあります。簡単に言えば、ボロい地方物件は高利回りになります。例えば新潟などの地方マンションでは想定利回り50%を超えるもの少なくありません。ではそのような高利回りの物件を購入すれば儲かるのか?というとそうではありません。

実際に想定の利回りは高くても入居者が付かないリスクだったり、家賃が低すぎて管理費や修繕積立金を考えると全く採算の合わない物件も数多く存在します。

例えば毎月取れる家賃が3万円で、毎月の管理費と修繕積立金が合計で2万円かかる様な物件であれば、実際の毎月の収益は約1万円程度となり、そこから管理代行手数料や固定資産税の支払いなどを考えると毎月手元に残るお金は数千円となり、ほとんど収益を生まない負動産となってしまいます。

節税効果の誤認による失敗

ワンルームマンション投資の節税効果は限定的であることをしっかりと認識しましょう。節税の恩恵を受けられるのは購入当初の数年間に限定される場合が多く、また節税効果の恩恵を受ける為には所得税率が20%以上の方に限定されます。扶養や控除など諸々の諸条件にもよりますが、おおよそ年収でいうと700万以上の方が節税対象となります。

それ以下の方は基本的に節税効果はほぼ無い思っていただいて差し支えありません。なぜならワンルームマンション投資の節税効果は減価償却に依存します。減価償却費を出せば出すほど節税になる仕組みですが、そうなると売却時の譲渡税がその分大きくなる、というデメリットが存在します。そのバランスを考えた際に、年収700万以上というのが一つの節税のポイントとなります。

ワンルームマンション投資の節税効果については下記の記事で言及しておりますのでご一読ください。

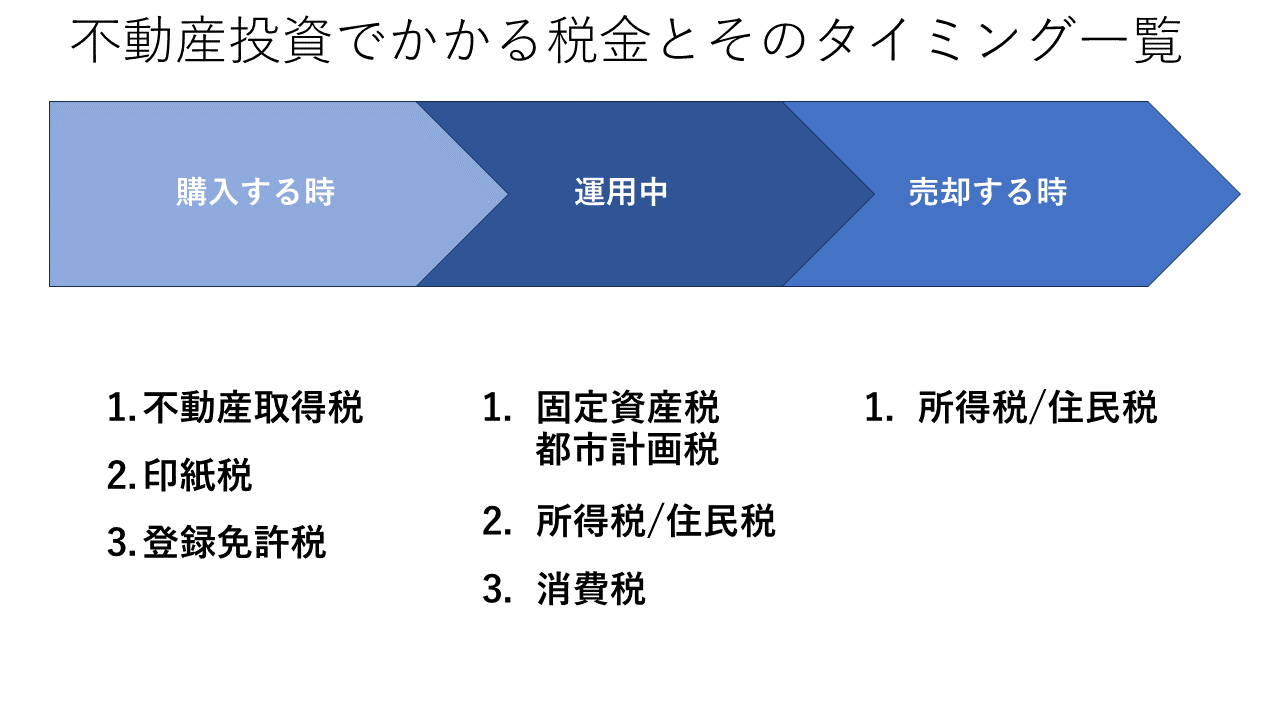

固定資産税・現状回復費用・設備費用などの必要経費を計算せずに失敗

ワンルームマンション投資では購入時、購入後に下記のような税金が掛かります。

また、購入後には下記のように設備や原状回復、リフォームなどで突発的な出費も覚悟しなければなりません。

購入後の経費を全くシミュレーションせずにワンルームマンションを購入すると、上記のような出費に対応できない可能性がでてきます。よって、上記の費用も事前の収支計算に組み込んだうえで余裕をもった資金計画を建てましょう。

空室が続き、毎月赤字収支で失敗空室が長期化し賃料が下がる

不動産投資における最大のリスクは空室です。入居者がいなければ家賃は入ってきません。空室が続けば毎月のローン返済は丸々オーナー負担となります。空室が長く続くということは、募集賃料では入居者が決まらないということですから、家賃設定を下げるしかありません。家賃設定を下げれば毎月の収支は悪くなりますし、物件の価値(価格)も低くなります。

このように賃料を下げなければ入居がつかないような立地で物件を保有することは大きなリスクです。特に地方都市でワンルームマンション投資をする場合には家賃設定や入居ターゲット層、単身者の人口や割合などより入念にマーケット調査した上で取り組まなければなりません。

無理な買い増しによる失敗

ワンルームマンション投資はローンを使って複数物件所有することが可能です。もちろん年収によっては1部屋程度しか所有できない場合もあります。しかしながら、比較的審査の緩い銀行を利用すれば所得があまり高くない方でも複数件ローンを組むこともできます。

例えば

- 楽天銀行

- SBJ銀行

- 滋賀銀行

- クレディセゾン

などがあります。

上記の銀行はオリックス銀行、イオン銀行、ソニー銀行、auじぶん銀行、住信SBI銀行などに比べて比較的審査が緩く、融資を受けやすい傾向があります。

しかしながら上記の銀行では金利が高かったり、融資そのもの評価額が高く出たりする傾向にあるため、収支が悪くなり、その分毎月のオーナ負担額も増える傾向にあります。

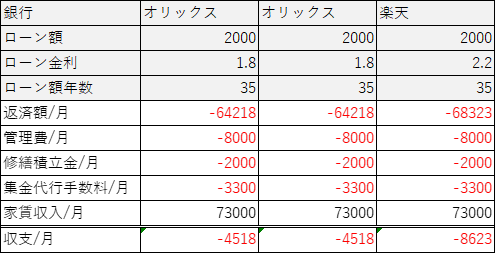

例えば年収が500万程度なのに対して、投資マンションを3室フルローン(2000万×3室)で保有すると借入の総額は6000満となり年収の約12倍程度にまで膨らみます。

年収の8倍(2室目)まではオリックス銀行やソニー銀行で融資が組めますが、3室目は例えば楽天銀行でローンを組んだとしましょう。以下がその毎月のシミュレーションです。

※計算を簡易的にするために全物件の価格や家賃などの設定は同じにしました。

ローンが組めるから、という理由で複数物件を買えるだけ買うというのは非常に危険な考え方です。

確かに毎月の収支で言えば、楽天銀行を使うと金利が若干高いので収支が2倍程度にまで膨らんでいるのが分かりますが3室合計しても17659円/月と家計を圧迫するほどの金額ではありません。

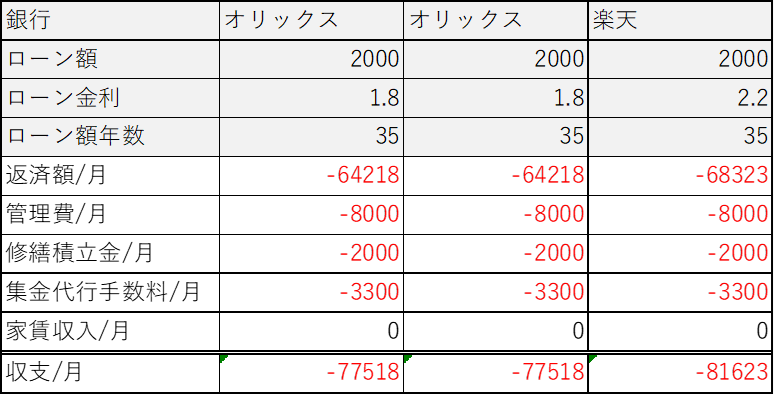

しかしながら、全ての物件で一斉に退去が発生した際の持ち出しを想定したものが下記の図です。

合計すると3室で1カ月あたり236659円のオーナー負担が出る計算になります。また、別途内装や原状回復、リフォーム費用なども×3室分となります。そうなるとさらに出費がかさむ可能性がでてきます。手元資金に余裕があればいいですが、そうでない場合は、支払いが不能となり破綻してしまう可能性がでてきます。何件まで買い増ししても大丈夫か?はその方の経済状況によって変わりますが、1つの目安として全物件が空室になっても6カ月程度は持ちこらえられる自己資金と1部屋当たり約20万程度の原状回復費用(3室×20万)を用意しておくことが理想です。なので今回のケースであれば236659円×6か月=1,419,954円と原状回復費用として別途60万程度(合計で約200万程度)の直ぐに使える手元資金を残しておくとよいでしょう。

合計すると3室で1カ月あたり236659円のオーナー負担が出る計算になります。また、別途内装や原状回復、リフォーム費用なども×3室分となります。そうなるとさらに出費がかさむ可能性がでてきます。手元資金に余裕があればいいですが、そうでない場合は、支払いが不能となり破綻してしまう可能性がでてきます。何件まで買い増ししても大丈夫か?はその方の経済状況によって変わりますが、1つの目安として全物件が空室になっても6カ月程度は持ちこらえられる自己資金と1部屋当たり約20万程度の原状回復費用(3室×20万)を用意しておくことが理想です。なので今回のケースであれば236659円×6か月=1,419,954円と原状回復費用として別途60万程度(合計で約200万程度)の直ぐに使える手元資金を残しておくとよいでしょう。

そもそもそこまでの資産や貯金が無い場合は物件を無計画に買い進めることはお勧めしません。

自宅のローンが組めなくなり失敗

ワンルームマンション投資を無計画に買い増ししてローンを組みすぎると、自宅購入時にローンが組めなくなる可能性があります。実際に自宅購入を検討しているが、投資ローンのせいで居住用の住宅ローン審査が通らないという方からのご相談を何件かいただいております。

このような現象が起こる原因は「返済比率」と「総借入」の2つの理由によるものです。

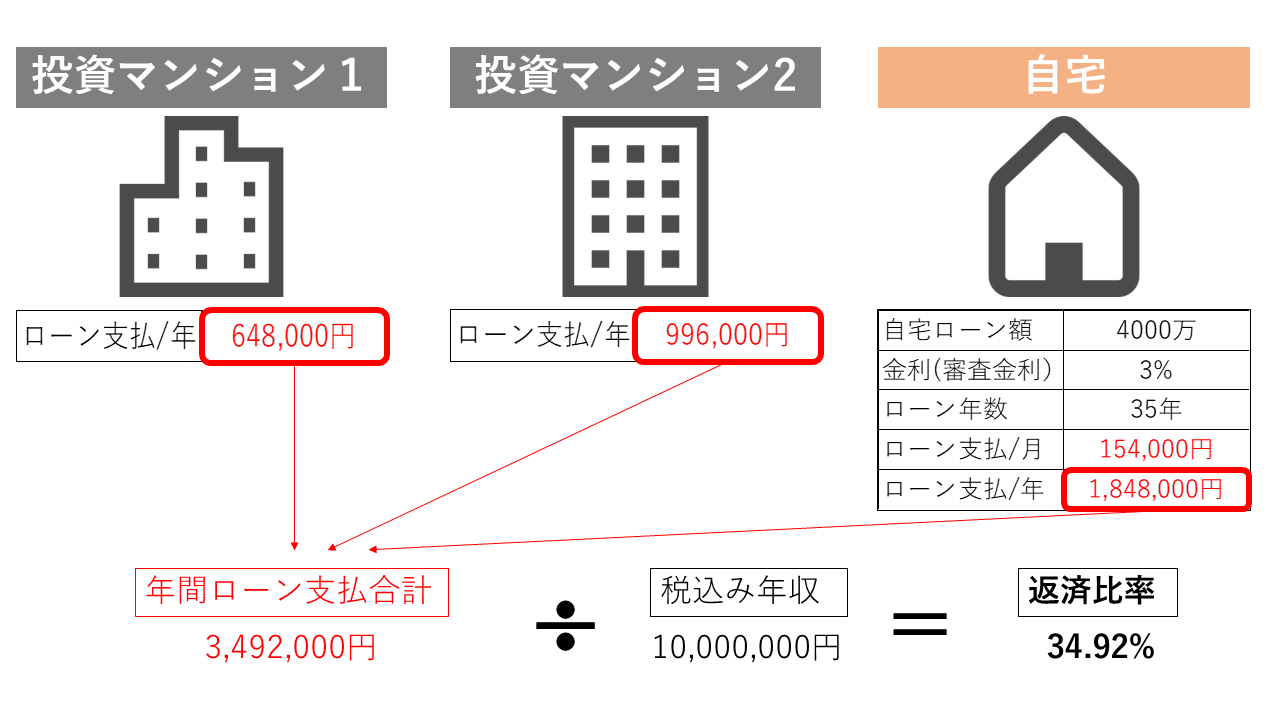

先ずは返済比率について説明します。返済比率とは年収に対する年間返済額の割合のことです。返済比率は多くの銀行で30~40%以下としています。例えば投資マンションを所有しながら自宅を購入する時の返済比率の考え方を分かりやすく図にしたものが以下です。

例えば、投資マンション1と投資マンション2を保有している状況で、自宅をローンを使って購入しようとする場合。先ずは投資マンション1と投資マンション2の年間のローン返済額を計算します。今回の場合は投資マンション1が64.8万/年、投資マンション2が99.6万/年です。合計すると164.4万/年になります。そして購入しようとする居住用物件のローン額から年間の返済額をおおよそ計算します。審査金利とは、住宅ローンなどの審査をする際に、金融機関が実際に適用する金利とは別に、審査のために設定する金利をいいます。一般的に、審査金利は実際に適用される金利よりも高く設定されており、将来的な金利上昇リスクを考慮して、返済能力をより厳しく審査するために用いられます。今回は仮に3%と設定した場合に、4000万を3%の35年ローンで考えると年間返済は184.8万/年になります。

よって全ての年間返済を合計すると64.8万+99.6万+184.8万=349.2万となります。

購入者の年収が1000万と仮定した場合。

349.2万÷1000万×100%=34.92%の返済比率となります。銀行によって返済比率の規定はことなりますが、おおよそ35%以内としている銀行が多いので、今回の場合であれば無事に審査を通過できる可能性が高いでしょう。しかしながら、例えば年収が800万だった場合はどうでしょう。

349.2万÷800万×100%=43.65%となり、35%を大きく超えてしまう為、居住用のローン組むことが難しくなってしまいます。このようなケースがワンルームマンション投資オーナーでは非常に多いです。実際にこうなってしまった場合にとれる対応策は以下の通りです。

- とにかく数多くの銀行に審査依頼をする

- 頭金をいれて毎月のローン返済額を下げる

- 投資マンションを売却して返済比率に余裕をつくる

- 投資マンションに繰り上げ返済して返済比率に余裕をつくる

- 自宅購入を諦める

日本にはメガバンク以外にも数多くの金融機関が存在します。そしてそのほとんどの銀行で住宅ローンを取り扱っていますから、とにかく地銀や信金なども含めて数多くの金融機関に融資の相談を持ち込むことが重要です。ほとんどのケースはこれで解決します。銀行によっては返済比率を甘く見てくれたり、投資マンションの家賃収入を年収に上乗せして審査してくれる銀行もありますから。

それでもどこも融資をしてくれない場合には、頭金を多くいれてローン額を少なくしたり、場合によっては投資マンションを売却したりすることで返済比率に余裕を作りましょう。しかしながら投資マンションを売却するとおおきく赤字になってしまうような場合もあるかもしれません。そのような場合には最悪、自宅の購入を見送らなければならない可能性もでてきますので十分に注意しましょう。

高金利の融資を受け、月収支が大赤字になり失敗

ワンルームマンション投資は多くの方が融資を受けて物件を購入します。昨今では金利上昇などによって毎月のローン返済が増加し、毎月収支悪化に苦しむ人も少なくありません。

現在の投資マンションローンの金利は2%弱のものがほとんどですが、いくつかの銀行では金利が3%を超えるような高金利の金融機関も存在します。都心の築浅ワンルームマンションの表面利回りは4%程度ですが、管理費や修繕積立金、固定資産税などを差し引いた実質利回りは3%強程度のものがほとんどです。

現在の投資マンションローンの金利は2%弱のものがほとんどですが、いくつかの銀行では金利が3%を超えるような高金利の金融機関も存在します。都心の築浅ワンルームマンションの表面利回りは4%程度ですが、管理費や修繕積立金、固定資産税などを差し引いた実質利回りは3%強程度のものがほとんどです。

そんな実質利回りが3%程度のワンルームマンションを3%を超える金利で融資を受けてしまうと、実質のイールドギャップがマイナスになってしまいます。一般的にこのイールドギャップの差は大きければ大きいほど利益率が高くなります。このような高金利状態を解消するには

- 繰り上げ返済

- 借り換え

のいずれかで対処することになります。

また、現在の金利相場を理解し、できるだけ金利の低い自分の投資スタイルにあった銀行を選択しましょう。

入居の仕組みなどを理解しておらず、管理会社のいいなりによる失敗

ワンルームマンション投資の管理に関する知識が無いため、ことあるごとに内装費やリフォーム費用などを請求され失敗してしまうケースもあります。管理知識がないとお金を請求されてもそれが正当な物かどうか?を判断することができません。

よって管理会社と契約を結ぶ際のポイントを以下にまとめました。

- サブリース契約は結ばない

- 管理手数料の金額(家賃の5%以内)

- 礼金や更新料の取り分はいくらか

- 入居者を募集する際の手数料はいくらか

- 管理を解除する際の違約金はいくらか

- 内装費用などは過去の事例で相場を確認する

これらを管理契約を結ぶ前に確認することで多くの失敗を防ぐことができます。特に近年では物件売却時の管理解除に多額の違約金を請求する事例が後を絶ちませんのでご注意ください。

物件周辺施設や大学などに頼った立地選びによる失敗

地方で不動産投資をする際に、近隣に大学があるから、大きな商業施設があるから、などの理由で物件を購入する方が一定数いらっしゃいます。しかしながら、特定の賃貸需要に依存した地方物件を購入するのは非常にリスクが大きいです。なぜならその施設が移転や閉鎖になると一気に賃貸需要が無くなる可能性が高いからです。特に大学などは都心回帰の流れで郊外のキャンパスが都心に移転しています。

このように賃貸経営は立地選びに失敗すると取り返しがつきませんから、都心部での物件選びをお勧めしています。

サブリース(家賃保証)の内容を理解せず安易に契約し失敗

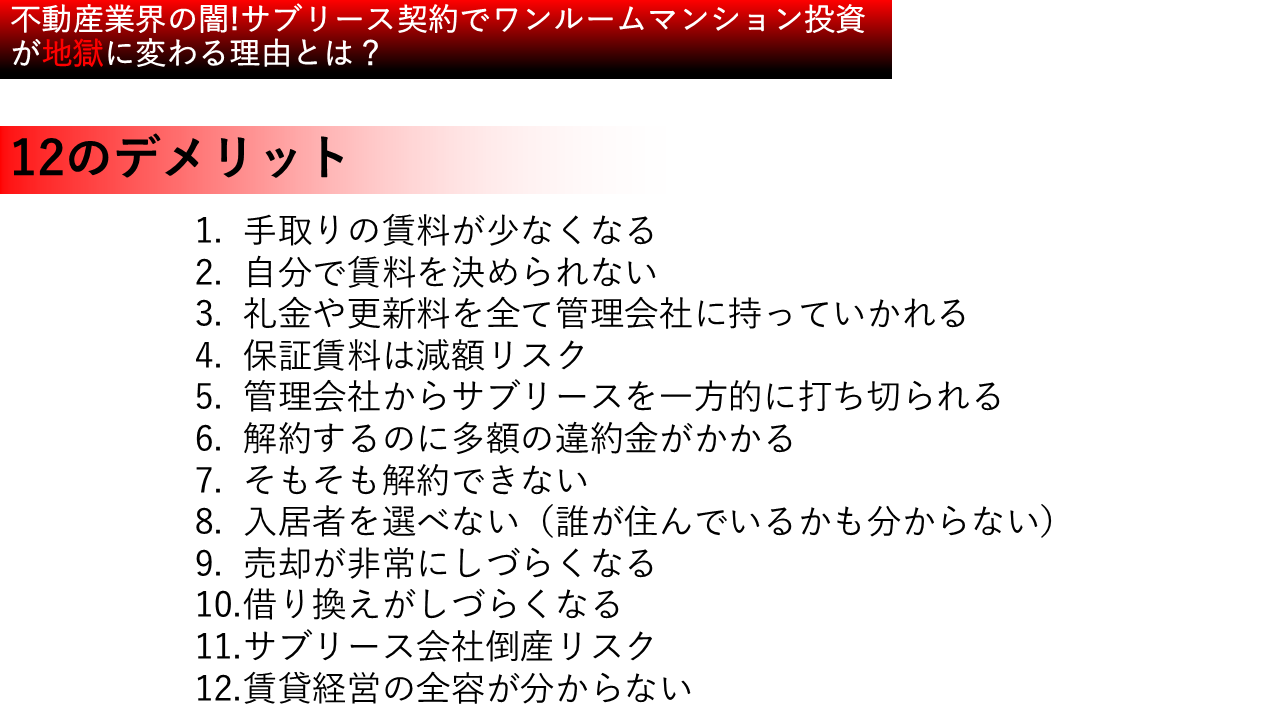

ワンルームマンション投資の失敗で最も多いのがサブリース契約によるものです。

サブリースの契約内容は以下の通り。

サブリース会社がお部屋の入居者となり、その物件を入居者に転貸する仕組みを指します。入居者が退去しても、契約書上の入居者はサブリース会社なので空室の心配なく一定額の家賃を受け取れるというメリットがあります。

しかしながらこのサブリース契約にはいくつもの罠があり、昨今ではそれが原因で物件を売却できなくなったり、不動産価値が大きく棄損してしまうケースが相次いでいます。以下はサブリース契約することによるデメリットの一覧です。

サブリース契約をしてしまった場合の対応策などは以下の記事にまとめていますので参考にしてください。

管理費や修繕積立金が急上昇して不動産価格が下落し失敗

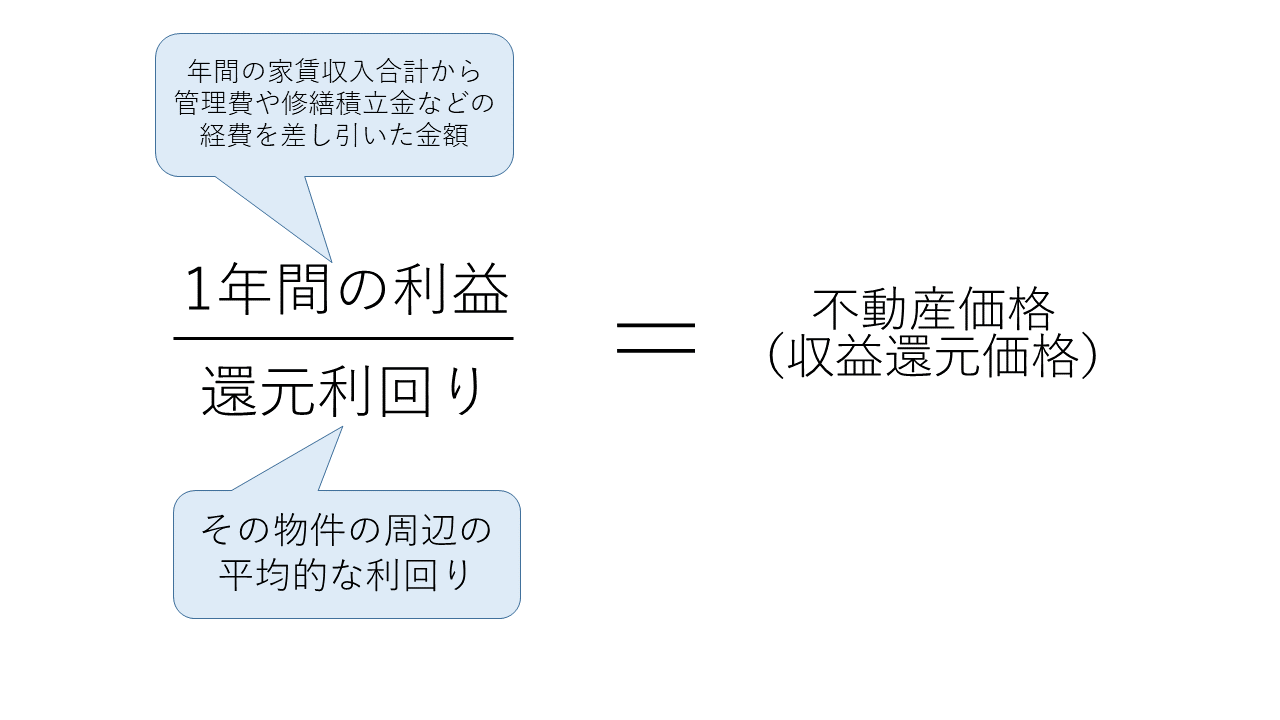

ワンルームマンションの価格は以下のように収益還元法によって決まります。

管理費や修繕積立金が上昇すれば、毎月の手取り家賃が下がりますから、収益性は低下します。そしてそれに比例して価格も下がる仕組みとなっています。よって、管理費や修繕積立金が一気に上昇するとその分物件価値も一気に下落することになります。

これらを防ぐためには購入時に遡って管理形態や修繕積立金の積立総額や大規模修繕の有無、などを加味して今後の管理状況をある程度予測する必要が出てきます。例えば築年数が20年経過しているのに修繕積立金が毎月1000円程度などの物件があった場合には、明らかに同規模同築年の物件に比較して格安です。そのような状況下で大規模修繕は本当にできるのか?今後どの程度修繕費用が必要なのか?またそれに合わせていままでの修繕履歴などもしっかり確認しておきましょう。

今後の東京の人口やワンルームマンションの需要について

今後日本の人口は少子高齢化によって減少していくと誰もが予想しています。

しかし、そんな中でも人口減少の影響を最も受けにくいのが「東京」なのであります。

国立社会保障・人口問題研究所の『日本の地域別将来推計人口(平成30(2018)年3月推計)』のデータを使用して、2045年の人口ランキングを作ってみました。

2015年から2045年の人口増減率をご覧ください。

この未来の人口予測グラフから分かること

- 東京都は2015年⇒2045年で若干の人口微増予測

- 東京23区ではほぼ全ての区が人口増加予測

- 足立区、葛飾区。江戸川区は人口減少予測

- 地方都市は全て2045年には人口減少予測

このグラフを見ていただければ、東京23区以外でワンルームマンション経営をすることがいかに危険かが分かるでしょう。

また、東京都内では単身世帯が増加し、1世帯当たりの平均人数(2人を割り込んでいます)が減少の一途を辿っております。

つまり、東京は人口そのものもが増え、その上1世帯当たりの平均人数が減少しているわけですから、人口増加の内訳として「単身世帯」がそのほとんどを占めていると言っても過言ではありません。

ワンルームマンション投資は単身世帯への居住ニーズへの投資です。

単身者の多い地域は当然居住ニーズが発生します。

よって東京でのワンルームマンション経営をお勧めしております。

居住ニーズの受け皿である、そもそものワンルームマンションの供給戸数に関しては【単身者人口が爆増!?都内の単身者人口とワンルームマンション供給戸数】に記載しております。

また、ワンルームマンションが急激に増加しない理由は【価格高騰の根源!?ワンルームマンション規制とは??】に詳しく書いておりますのでご覧ください。

関西や福岡のワンルームマンション投資ってどうですか?

東京都内以外でのワンルームマンション投資ってどうですか?という質問が多いですが、基本的に私のスタンスとしては東京都内以外でのワンルームマンション投資はお勧めしておりません。長期的な賃貸需要や人口を考えると東京都一択になります。

近年では東京都心の物件の仕入れ競争激化により、地方物件を販売する区分業者が増えてきました。上記のグラフでも分かるように、京都、大阪、愛知、兵庫、福岡など、地方の主要都市であっても2045年には人口は減少します。そんな人口が今後減少していくことが確定している都市で賃貸経営をすることはこの先の「空室リスク」に直結します。

ただし、地方都市の物件は東京都内の物件に比べて利回りが高いです。つまり、その分毎月の収支も良くなります。

※利回りとその仕組みについては【保存版】マンション投資の「表面利回り」と「実質利回り」の違いと計算方法に詳しく記載しております。

目先のシミュレーションや収支の良さで安易に地方物件を選択してしまうと、この先長い目で賃貸経営を考えたときに非常に高いリスクを背負うことも考えておかなければなりません。事前にしっかりとした知識を持ち、ちゃんと調べた上で物件を購入出来ればリスクは最大限に抑えることができます。逆にいえば、所有した後はほとんどやることも無いので、購入前にしっかりと検討するための知識を付けていきましょう。

ワンルームマンション投資って本当に節税になるんですか?

人と選ぶ物件によります。

先ずワンルームマンション投資が節税になる仕組みは、不動産収入以上の必要経費を出すことで不動産所得を赤字にします。不動産所得は総合課税ですから、その赤字を以下のように給与所得と損益通算することで課税所得が下がり、節税になるのです。

![ワンルームマンション投資の節税になる仕組み[損益通算]](https://tokyo-1r.com/wp-content/uploads/2025/05/setuzei-sonekituusan.png)

日本は累進課税で年収高くなればなるほど税率が高くなる仕組みになっています。

ワンルームマンション投資が節税になるかならないかは以下の3つの条件によります。

- その人の年収(最低700以上)

- 物件の築年数

- 確定申告のやり方(躯体と設備の按分)

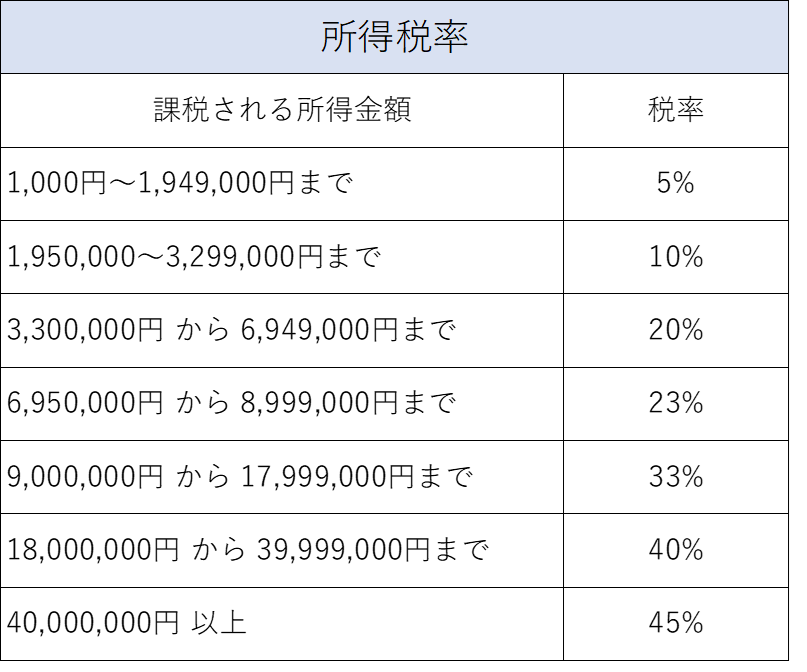

先ず、年収に関してですが、基本的に所得税率が20%以上の方でないとほとんど節税の恩恵は受けられません。所得税率20%のラインが年収でいうと約700万(扶養や控除などによっても上下する)です。なぜなら、ワンルームマンション投資での必要経費の大部分は減価償却費が占めているわけですが、その減価償却費をだせば出すほどに、売却時の譲渡税が高くなる仕組みになっているからです。

不動産の売却では短期譲渡で約40%、長期譲渡で約20%の譲渡税がかかります。例えば年収500万程度の方が必要経費として減価償却費を出して所得税10%、住民税10%(合計20%)を節税したとしても、結局は売却時にその節税した金額を丸々譲渡税(長期譲渡20%)として国に納めなければならない計算になるからです。せっかく節税しても結局売却時にその金額を納税しなければならないのでは節税の意味がありません。例えばこれが年収700万以上の方で所得税率が20%だとすれば、住民税10%と合計して税率は30%です。売却時の譲渡税(長期譲渡の場合は譲渡税20%)よりも節税による税率の方が高いですから節税効果の恩恵を受けることができます。

次に物件の築年数です。基本的に築年数が古ければ古いほど短期間で大きな節税効果を得ることができます。その理由も減価償却費にあります。例えば新築RCマンションの耐用年数は47年と定められています。この場合、建物を47年かけて減価償却します。

これが例えば築20年の物件だった場合の耐用年数は以下の計算式となります。

- (新築時の耐用年数-経過年数)+経過年数×0.2=取得時の耐用年数

つまり

- (47ー20)+(20×0.2)=31年

この場合耐用年数が31年となります。

よって、新築の47年に比べてより短い期間で減価償却することになりますから、1年間で出せる減価償却費も基本的には多くなります。トータルで出せる減価償却費は建物代金のみです。そこに関しては新築も中古も同じですが、新築は長い期間で少しずつ、中古は短い期間でより多くの減価償却費を出すことが可能と言えます。

最後に減価償却の出し方です。前述したように建物代金をそのまま減価償却する訳ではなく、躯体と設備に分けて減価償却する方法です。2つにわけることで設備部分の減価償却をより短期間で減価償却することができるようになります。設備の減価償却期間は新築で15年です。中古の場合は先ほどと同様の計算式になりますから、例えば築10年の中古物件の場合の設備の耐用年数は

(新築時の耐用年数-経過年数)+経過年数×0.2=取得時の耐用年数

つまり

(15-10)+(10×0.2)=7年

この場合の設備の耐用年数は7年となります。

それに加えて、躯体部分の減価償却も経費計上できるのでダブルで減価償却を出すことができます。

しかしながら、この手法は躯体と設備をどのように按分するか?の問題もありますので、この手法を採用する際には注意が必要です。詳しくは以下の記事でまとめて解説しております。

ワンルームマション投資を始める際の頭金はいくら必要ですか?

頭金は最低10万円で始めることが可能です。首都圏のワンルームマンションであれば多くの場合フルローンが使えます。物件購入時の諸経費(約100万円)もローンに組み込むことができます。よって、当初の自己資金(頭金)をほとんど出さずに物件を購入することが可能となります。

しかしながら、物件購入時の取引形態によっては物件価格の20~30%程度を出さなければならないケースもありますので注意してください。不動産の購入取引形態には大きく2種類あります。

- 業者売主物件を購入

- 仲介物件を購入

の2つです。

業者売主物件の場合は基本的に提携ローンが使える為、ほとんど頭金は必要ありません。しかしながら仲介物件の場合には提携ローンが使えない場合も多く、頭金を20~30%入れることを条件とされるケースが多いです。

ワンルームマンションを現金で一括購入ってアリですか?

ローンが組めない場合は現金一括で購入するしかありませんから戦略的には悪く無いと思います。しかしながら、特に東京都心部のワンルームマンションの利回りは高いわけではありません。築浅になると利回りは3~4%程度です。築年が古くなったとしても10%を超えるものは都心では皆無です。

区分マンションを現金購入すると単純な利回り商品となります。利回りだけを見れば不動産以外にいくらでも金融商品は存在します。もちろん家賃収入の安定性や堅実性を考えると利回り以外にも不動産投資が選ばれる理由はありますが、敢えて都心のワンルームマンションを選択する理由が希薄化してしまう訳です。

不動産投資の最も大きな魅力は銀行から融資を受けられることにあると考えます。他人資本を使って効率よくレバレッジを効かせて自身の資産を拡大できます。現金購入だとレバレッジが利かせられないので投資効率を考えるのであれば融資の利用も検討しましょう。

ワンルームマンションの売り時やタイミングは?

ワンルームマンション投資の売り時についての悩む方も少なくないでしょう。結論から言えば、その方の考え方や状況、保有する物件によって出口戦略は異なります。大前提として、損をするタイミングで売却しない、ということが最も大切です。

ワンルームマンション投資の出口戦略については以下の記事で詳しく解説しております。

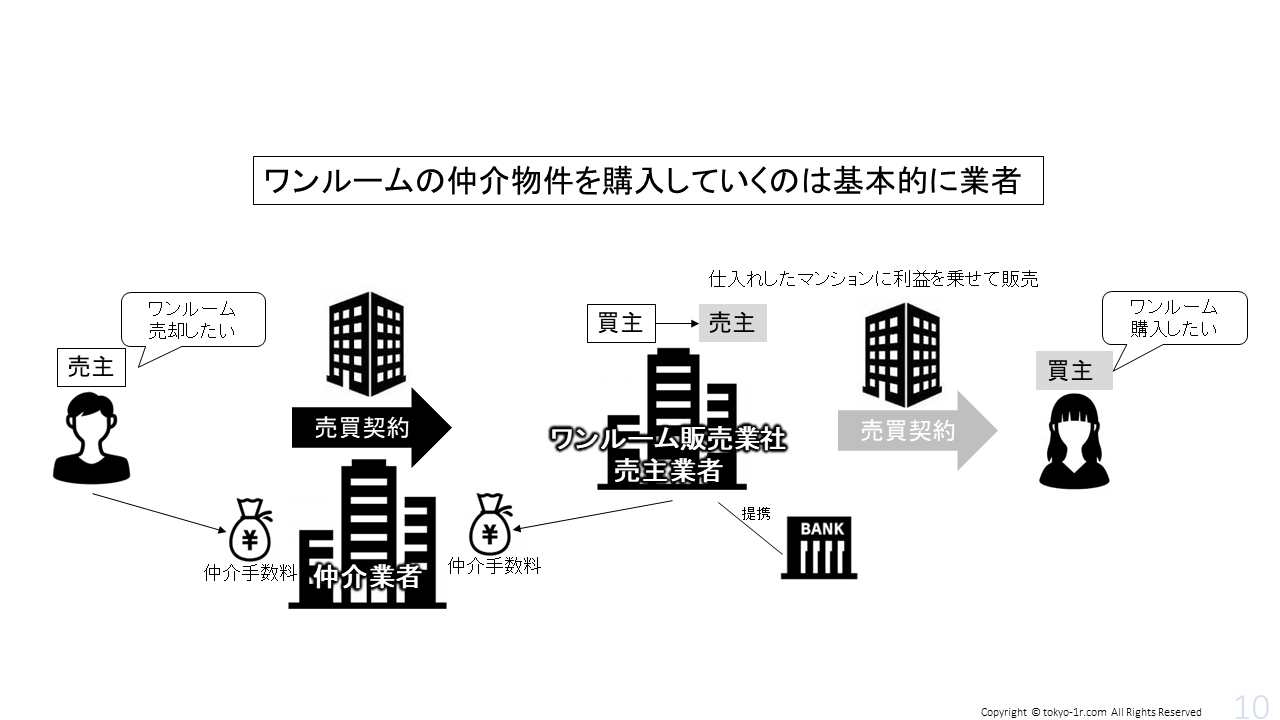

先ず、ワンルームマンション投資には売却しやすい築年数が存在します。その築年数は具体的に築25年以内です。その理由を解説します。

ワンルームマンション売却をする際に、その物件を購入していくのは基本的に不動産業者です。その不動産業者は買った物件に利益を乗せてエンドユーザーに転売するという仕組みです。

なぜ築25年なのか?に関して言うと、物件を購入したワンルーム販売会社は提携ローンを使って次の買主にワンルームを販売します。

その提携ローンの融資で35年ローンが使えるかどうか?が築25年のラインなのです。もちろん銀行によっても異なりますが、例えばジャックスなどの金融機関は35年のローンが組めるのは築25年以内の物件としています。築26年になると最長ローン年数は34年と1年短くなる仕組みです。物件が古くなって組めるローン年数が短くなれば、その分毎月の負担が大きくなって業者からすれば売りにくい物件となります。そうなればそのような物件を購入していく不動産業者の数も減るので、その分値段も下がる傾向にあるからです。

ただし、築25年を過ぎたからといってすぐに売却しなければならないわけではありません。物件の立地や諸条件によっては築年数が古くなっても高値で取引されているものは数多く存在します。よって、築年数はあくまで1つの目安程度にお考え下さい。

また管理費や修繕積立金の上昇も価格下落の要因となりますから、それらの金額が上昇する前に物件を売却することも1つの術です。

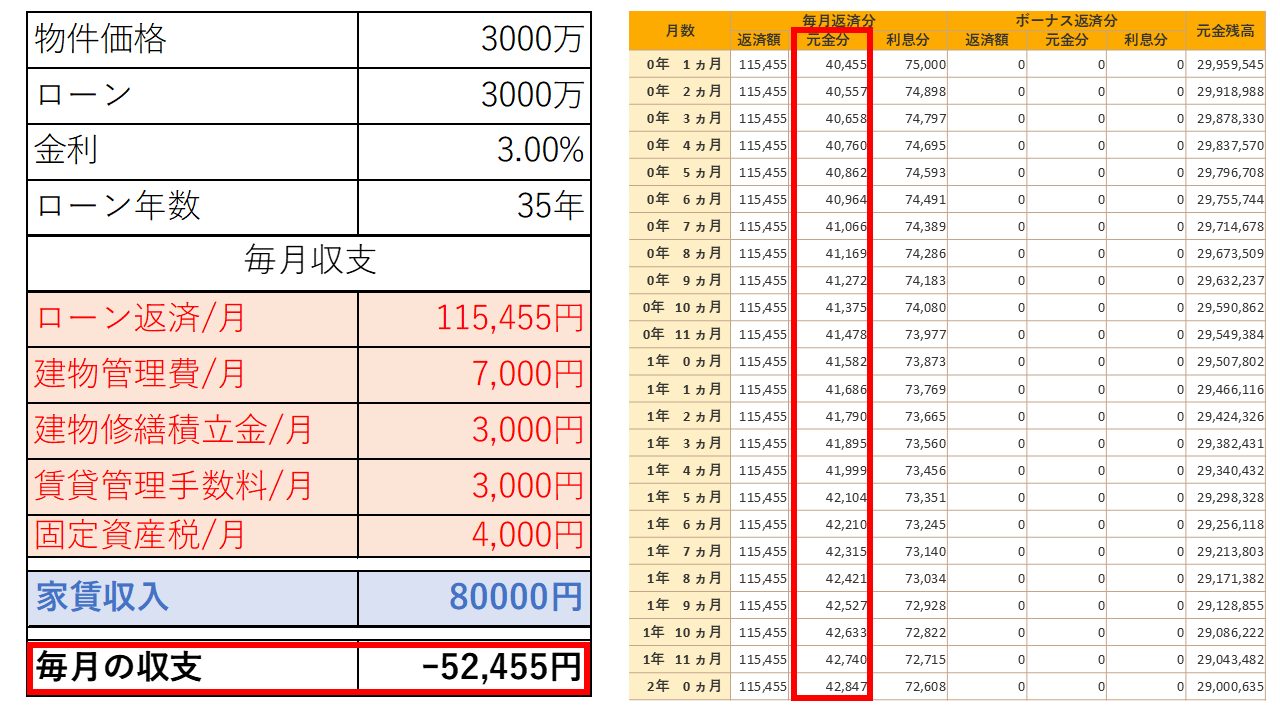

ワンルーム投資を始めましたが損切りしたほうがいいですか?

損切りは基本的にお勧めしません。YOUTUBEやインターネットメディアではワンルームマンション投資を否定する動画や記事が多く、それを見て不安になって物件売却に動き出す方も多いでしょう。しかしながらその演者のほとんどがワンルームマンションの売却を斡旋して手数料を稼ぐ業者やブローカーばかりです。その側面を知らずに情報発信者の情報を鵜呑みにして直ぐにワンルームマンションを手放してしまうのは非常に勿体ないといえます。

勿論損切りしたほうが良い物件があるのも確かですが、基本的に都内のワンルームマンションであればよほど粗悪な物件でない限り入居者がつかないということはありません。入居者が付けば借り入れの返済の大部分を家賃収入で賄えますから、自己負担もそこまで大きくないハズです。ただし、金利が高かったり、家賃が低かったりするせいで毎月のローン元金の減りよりも毎月の収支が悪いような場合には注意が必要です。

上記の場合、毎月のローン元金の減りが約4万程度で、それに対して毎月の収支が約-5.2万とかなり重い状況です。これでは毎月の支払(収支)よりもローンの元金が減るスピードが遅く、物件が値上がりしない限り、毎月の損失が徐々に大きくなる投資になってしまします。このような状態の物件の場合は早期に損切りすることで損失を最小限に抑えることが大切です。

ワンルーム投資をやめたいです。どうしたらいいですか?

ワンルームマンション投資をやめたい、と考えている人もいらっしゃるでしょう。やめたい原因や理由にもよりますが、そもそも運用が上手くいっていない状況であれば売却するしかありません。しかしながら売却しようとしても売却価格よりもローン残債の方が大きくて売却できない、というケースも多いでしょう。そのような場合には以下の3つしか手段はありません。

- 差額の現金を手出し(無い場合は借金)して売却する

- 債務整理や自己破産する

- 持ち続ける

貯蓄や預金もなく、毎月の赤字キャッシュフローにも耐えられない状況であれば、新たに借金することも難しいでしょうし、持ち続けることも不可能ですから2.債務整理や自己破産になります。資産がある程度あるならば基本的に保有し続けることをお勧めします。空室が長く続くような物件でなければ基本的に家賃を受け取り続けられますので、自然とローンの残債も減っていきます。それに対して物件価値が下がりにくいマンションであればいずれ損益分岐を迎えることになるでしょう。よって売却できる時期がくるまでひたすら待ち続けるというのも1つの立派な戦略です。

ワンルームマンション投資の確定申告のやり方が分かりません

ラリーマンですと確定申告の経験の無い方も多いでしょう。不動産投資を始めると不動産所得がはいってきますが、それに加えてサラリーマンの給与所得もありますから、合計で2か所からの所得を受け取ることになります。そうなった場合には確定申告をしなければなりません。基本的に税理士に一任してしまうのが最も楽で手間が少ないです。間違っても不動産屋の営業マンや担当者(無資格者)に代理で確定申告を作成してもらうことの無いようにご注意ください。無資格者が他人の確定申告を作成することは税理士法に違反します。

ワンルームマンション投資での確定申告を自分自身でやる場合は以下の記事で詳しいやり方の一例を解説しておりますので参考にしてみてください。

ワンルームマンション投資でFIREできますか?

基本的にワンルームマンション投資でFIREすることは難しいと考えてください。

なぜなら都心のワンルームマンションは利回りも低く、収益を得られるまでに時間がかかるからです。だからと言ってワンルームマンション投資が全く儲からないという訳ではないので誤解の無いように。

基本的にワンルームマンション投資を始めるほとんどの方はフルローンを組んで物件を購入します。そして毎月の収支は多くの場合マイナスです。そんな状況下でFIREを目指すこと自体に無理があると言えるでしょう。もちろん頭金や現金一括購入にて安定的な家賃収入を受け取ることができますが、そこまで多額の現金を保有している方であれば既にFIREを達成している、もしくは達成目前という方が多いのではないでしょうか。

FIREを達成する為には年間支出×25倍の資産を用意する必要があると言われています。例えば年間支出400万の人であれば

400万×25倍=1億円という計算になります。

例えば資産0円の方がワンルームマンションを1億円分ローンで購入したからといってイコールFIREという考え方にはなりません。なぜならその1億円分すべてが借金(ローン)だからです。例えば1億円分のワンルームマンションを無借金で保有していれば家賃9万×4件×12カ月=432万/年でFIREすることも可能と言えます。

あくまであ不動産投資はポートフォリオの1つと捉え、長期にわたってじっくり腰を据えて少しづつ利益を出していくスタイルであることを忘れないようにしましょう。

管理会社から家賃が振り込まれなくなり困っています

入居者がいるにもかかわらず、管理会社から家賃が振り込まれないということは緊急を要する状況です。

管理会社が倒産したり破産する予兆といって差し支えありません。いままでにも何社も同じように家賃振込の遅れ→倒産の流れをみてきました。

ほとんどのケースは遅延当初は数日の振り込みの遅れだったものが徐々に期間が延びていき最終的には家賃の振り込みがなくなります。そうなると滞納された家賃を請求しても満額を受け取ることは難しくなります。だからこそ賃料の遅延があった場合には早期に管理会社を変更する手続きを取らなければなりません。会社が倒産してしまうと、賃料をとりっぱぐれるだけでなく、自分のお部屋の鍵や入居者の契約書類などを取得することが難しくなり、その後の管理会社を変更する手続きに大きな支障をきたします。管理会社から家賃が振り込まれない場合の対応策は以下の記事を参考にしてください。

不動産投資で居住用の住宅ローンは使えますか?

ワンルームマンション投資などの不動産投資で居住用の住宅ローンを利用することはできません。不動産投資では不動産投資用のローンを利用しなければなりません。

一般的に居住用ローンは投資用ローンに比べて金利も低くローンが通りやすいのが特徴です。

しかしながら昨今では不動産投資で一般の居住用ローンを利用する「なんちゃって」と言われる違法行為が横行しております。あくまで融資を受ける建前上は居住用として物件を購入し、購入直後より直ぐにお部屋を投資用として第三者に貸出する行為です。この事実が金融機関に発覚した際にはローンの一括返済などの厳しいペナルティが待ち受けています。また、このような形式で販売される物件は相場より不当に高い値段のものがほとんどで、売却価格がローン残債を大きく下回る為、多額の含み損を抱える状態となるケースが多いです。居住用ローンで投資用物件を購入しないようご注意ください。

不動産投資ローンと居住用住宅ローンの違いって?

不動産投資ローンと住宅ローンは以下の点で異なります。

- 融資の目的の違い

- 返済原資の違い

- ローンの審査基準の違い

- 融資限度額の違い

- 年齢制限の違い

- ローン金利の違い

- 融資してくれる銀行の数

先ず一番大きく異なるのが、融資の目的で、不動産投資用か居住用かの違いです。次に返済原資に関しては不動産投資は家賃収入で居住用は給与などの労働収入です。次にローン審査基準に関してですが、居住用ローンは借りる人の属性を審査対象とますが、投資用ローンは借りる人の属性プラス投資用物件の収益性や資産性も審査対象となります。融資の限度額に関しては居住用は年収の約6倍程度まで、投資用ローンは年収の8~10倍程度まで借り入れできます。融資を受けられる年齢に関しては一般的に居住用が20~65歳まで、投資用が25歳~60歳までです。ローン金利は不動産投資ローンの方が居住用ローンよりも高いです。最後に融資銀行に関しては投資用ローンを扱う銀行は居住用住宅ローンに比べて圧倒的に少ないのが特徴です。

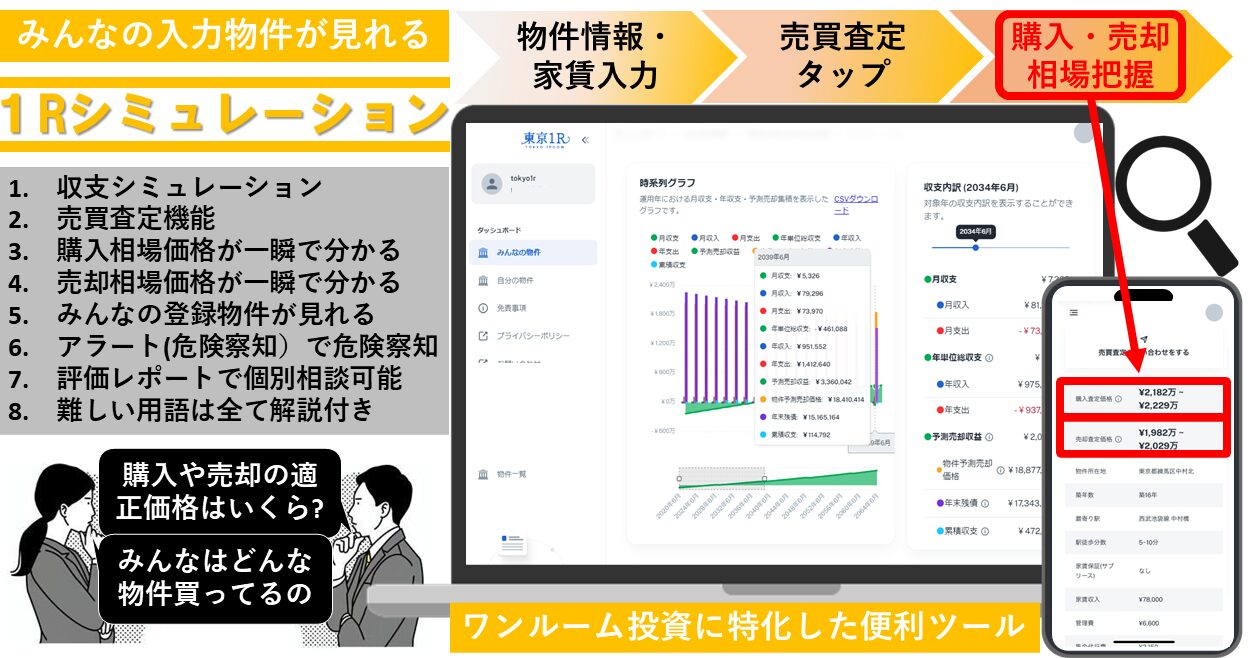

提案されたワンルームマンションの適正価格・売却価格を知りたい

ワンルームマンションの適正価格を知りたいならば、ワンルームに融資してくれる金融機関のエリア・築年別の評価利回りを理解しなければなりません。しかしながら、これらのエリア利回りは公に後悔されている情報ではありません。そうなると一般の方がそれらの情報を取得することが難しくなります。そこで東京1Rでは皆様からの物件情報(約3000物件)を元にエリア・築年別の利回りを予測シミュレーションし、適正購入相場と売却相場をその場で把握できるサイト「1Rシミュレーション」を作成しました。

こちらでは提案物件や既存で保有している物件情報を入力するだけで、その物件の相場に近い購入価格と売却価格を把握できます。以下は実際に1Rシミュレーションで相場算出した画面になります。ネット上に出回る単なる個人情報を取得する為の価格査定サイトなどとは一線を画す内容となっております。

1Rシミュレーションを利用したい場合は以下のバナーからご利用ください。無料です。

ワンルームマンション投資のリスクは何ですか?

ワンルームマンション投資のリスクは以下の通り。

- 空室

- 家賃滞納

- 家賃下落

- 価格下落

- 金利上昇

- 管理費・修繕積立金の上昇

- 設備や原状回復など突発的支出

- 賃貸管理会社の倒産

- 入居者トラブル

- 営業担当者の辞職

- 天災

- 自宅の購入でローンを組めなくなる可能性

- サブリース契約

などが挙げられます。これらのリスクを加味した上でワーストケースのシミュレーションをしておくことが非常に大切です。間違っても満室想定で何の出費もない楽観的なシミュレーションをしないように注意しましょう。

ワンルームマンション投資は詐欺ですか?

ネット上ではワンルームマンション投資は詐欺だ、情報弱者をターゲットにした悪質な投資だ、などと揶揄されるケースも多いです。実際に悪質な営業手法や粗悪な物件を掴まされて人生が狂ってしまうほどの被害を受けた方がいるのも事実です。しかしながら、その逆にワンルーム投資で大きな利益を手にした方も大勢いらっしゃいます。よって、ワンルームマンション投資をひとくくりにして詐欺だ、儲からない、というのはそれこそ単なる思い込みであり、何の根拠もないデマだと断言できます。

冒頭でもワンルームマンション投資で実際に利益(儲け)を出した方の実例もだしました。

しっかりとワンルームマンション投資について理解し、知識を備えたうえで、物件を選定できる目を養えばワンルームマンション投資で失敗するリスクを格段に減らすことが可能となります。

ワンルームマンション投資で収支を改善するにはどうしたらいいですか?

ワンルーマンション投資で毎月の収支を改善する為には以下の3つの方法が効果的です。

- 低金利の銀行への借り換え

- 管理手数料のより低い管理会社へ管理変更

- 家賃の値上げ

ワンルーム投資における毎月の出費の多くが金融機関へのローン返済です。毎月の金利をより低い銀行へ借り換えすることにより、毎月のローン返済額が下がるので、その分毎月の収支が改善します。

次に管理手数料の削減です。管理手数料が賃料の5%/月を超える場合には管理会社の変更をお勧めします。都内の物件であれば管理手数料を一律2000円~3000円/月で請け負ってくれる会社も存在します。管理を変更するだけで毎月数千円の収支改善を見込めます。

最後に家賃の値上げです。家賃の値上げのタイミングは以下の3つ(値上げし易い順番)です。

- 現入居者退去後の新規募集時のタイミング

- 賃貸借契約の更新のタイミング

- 入居中の任意のタイミング

現入居者から退去申込があった場合には新規の入居者募集に関しての賃料設定はオーナーが自由に決めることができます(サブリースの場合は不可)。周辺相場などを良く調査した上でより高値で入居付けできるようにチャレンジしてみましょう。

次に賃貸借契約の更新のタイミングです。基本的に賃貸借契約は2年更新のケースが多いです。管理会社は更新の3~6か月前に更新の書類を入居者に送付します。その際に更新条件として新賃料(値上げした賃料)を提示するのです。もちろん入居者から拒絶されるケースもありますが、納得してくれる入居者もいます。入居者次第です。

最後に、オーナーの好きなタイミング(更新など関係無し)で入居者に賃料値上げの案内を送るパターンです。入居者からすれば突然賃料値上げの案内が来て戸惑うかもしれませんが、拒絶する入居者もいれば納得してくれる入居者もいます。これもまた入居者次第といったところです。

どの銀行で融資を組むのが良いですか?

以下金融機関がお勧めです。

- オリックス

- ソニー銀行(ジャックス保証)

- 住信SBIネット銀行(ジャックス保証)

- auじぶん銀行(ジャックス保証)

- イオン銀行(ジャックス保証)

上記銀行は基本的に相場価格に合わせた融資をだしてくれて尚且つ、金利も低いのでお勧めです。

その逆に注意しなければならない銀行は以下です。

- SBJ銀行

- 楽天銀行

- クレディセゾン

- 東京スター銀行

- イオン住宅ローン

これらの銀行は相場価格よりも高めの融資が出るケースが多いです。例えば相場2000万の物件に対して2300万などの高値の融資が出るということです。販売業者からすればフルローンでより高い値段で物件を販売できるので儲かりますが、消費者にとっては単純な高値買いとなってしまいます。よってこれらの銀行を使った物件提案をされた場合は物件の価格が相場通りか否かをしっかりと見極めなければなりません。

ワンルームマンション投資における各銀行の手数料や金利状況は下記の記事にまとめておりますので参考にしてください。

優良な投資用不動産業者の見分け方はありますか?

先ず勧誘の入り口が非常に大切です。

- 路上でのいきなりの名刺交換

- 突然かかってきた電話営業

- 自宅に突然訪問してくる訪問営業

- 飲み会や合コンからの勧誘

- マッチングアプリやSNSからの勧誘

上記に当てはまった場合には基本的に勧誘自体をお断りすることをお勧めします。私の元に被害のご相談に来るお客様のほとんどが、このように予期せぬタイミングで業者と出会い粗悪な物件を購入させられたケースが非常に多いからです。

基本的にワンルーム投資で成功している人は自分自身でワンルーム投資について学び、そこから様々な会社に資料請求をした中で自らが主体的に物件や業者を選択しています。業者選びの中でも大切なのは「提携金融機関」です。提携ローンの数は多い方が良いわけですが、その中でもオリックスとジャックスの提携を持っているかどうか?が1つのポイントと言えるでしょう。

-1024x576.jpg)