-1024x576.jpg)

投資用のワンルームマンションは基本的にローンを組んで購入します。

しかしながら、その後の自宅購入などで新たにローンを組む場合に、その投資マンションのローンが足カセとなることがあります。

昨今のフラット35の不正利用の影響を受けて、各金融機関の投資マンションローンに対する見方が厳しくなっているのです。

ワンルームオーナーの中には投資物件のローンのせいで、自宅のローンが組めない!という方もいらっしゃるでしょう。

今回は、そんな自宅購入を餌に投資用ワンルームを格安で買い叩く悪質な事例がありましたのでご紹介させていただきます。

※動画ではさらに詳しく解説しております。

目次

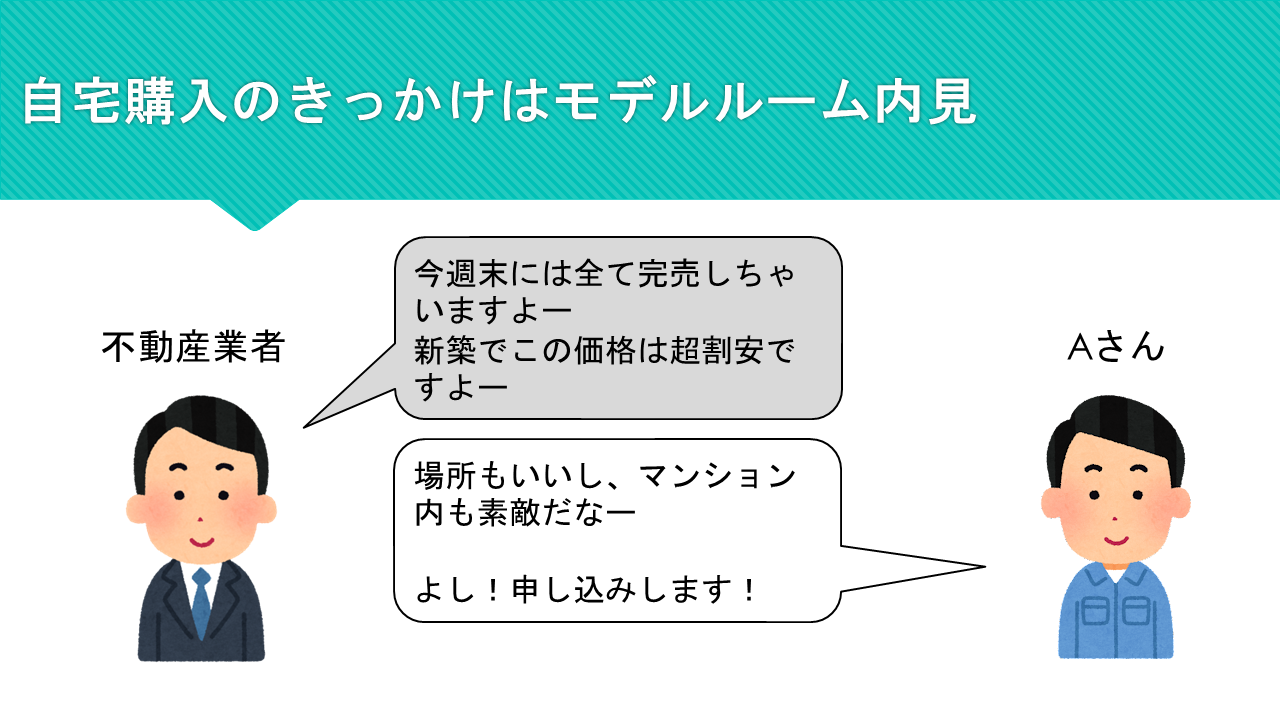

自宅購入のきっかけはモデルルームの見学

今回ご相談に来られたのはAさんです。

Aさんは神奈川県にお住まいで、賃貸住まいです。

自宅近くで新築マンションの分譲が始まったので、モデルルームを見学にいきました。

Aさん的にはもう少し考えたいな、と思いましたが、担当の営業マン曰く、

「このマンションは週末には完売する」

「新築でこの価格は割安」

など巧みなセールストークで購入を迫ってきます。

Aさんの今住んでいる賃貸の更新時期が迫っていたこともあり、その場で申し込み書にサインをしました。

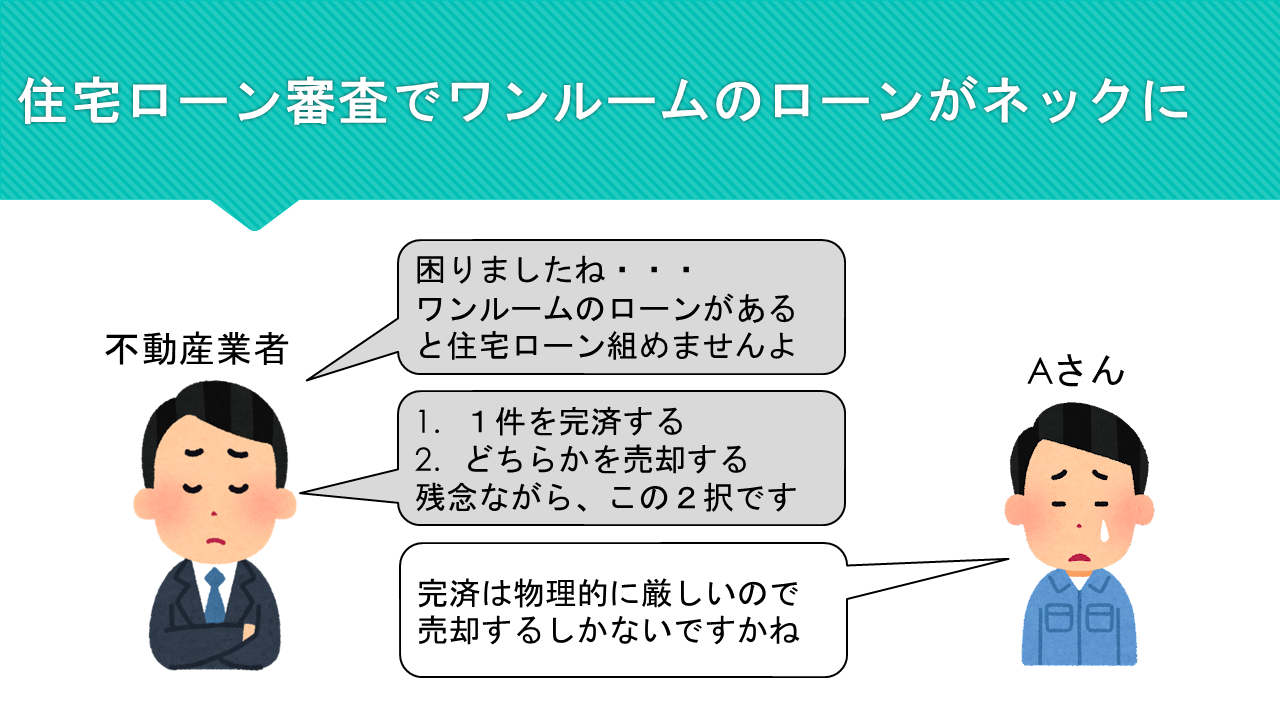

投資マンションのローンが審査でネックに

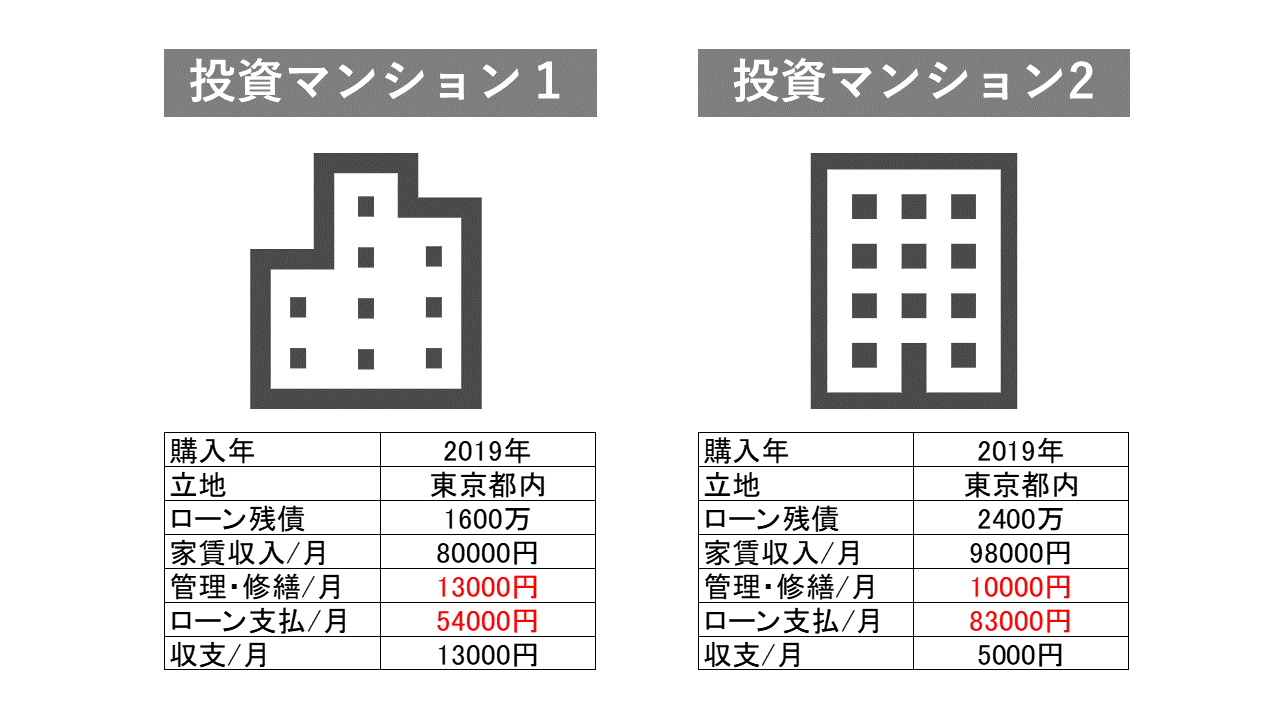

このAさんは3年前に投資用のワンルームマンションを2件購入していました。

以下が物件の保有状況です。

Aさんは上場会社勤務で年収は1000万。

金融資産は2000万程度。

投資マンションのローン残債は合計4000万(1600万+2400万)。

直近の確定申告の内容としては不動産所得で大きくマイナスを出すこともなく、家賃と経費の割合はほぼトントンでした。

購入予定の自宅は4000万です。

購入予定のマンションの営業マン曰く、この状態ではローンの審査が通らない。

なので、

- どちらかの投資マンションを一括返済する

- 投資マンションを売却する

このどちらかしか方法がない!と選択を迫ってきたそうだ。

※ちなみにこの段階で提案された銀行は○○銀行のみ

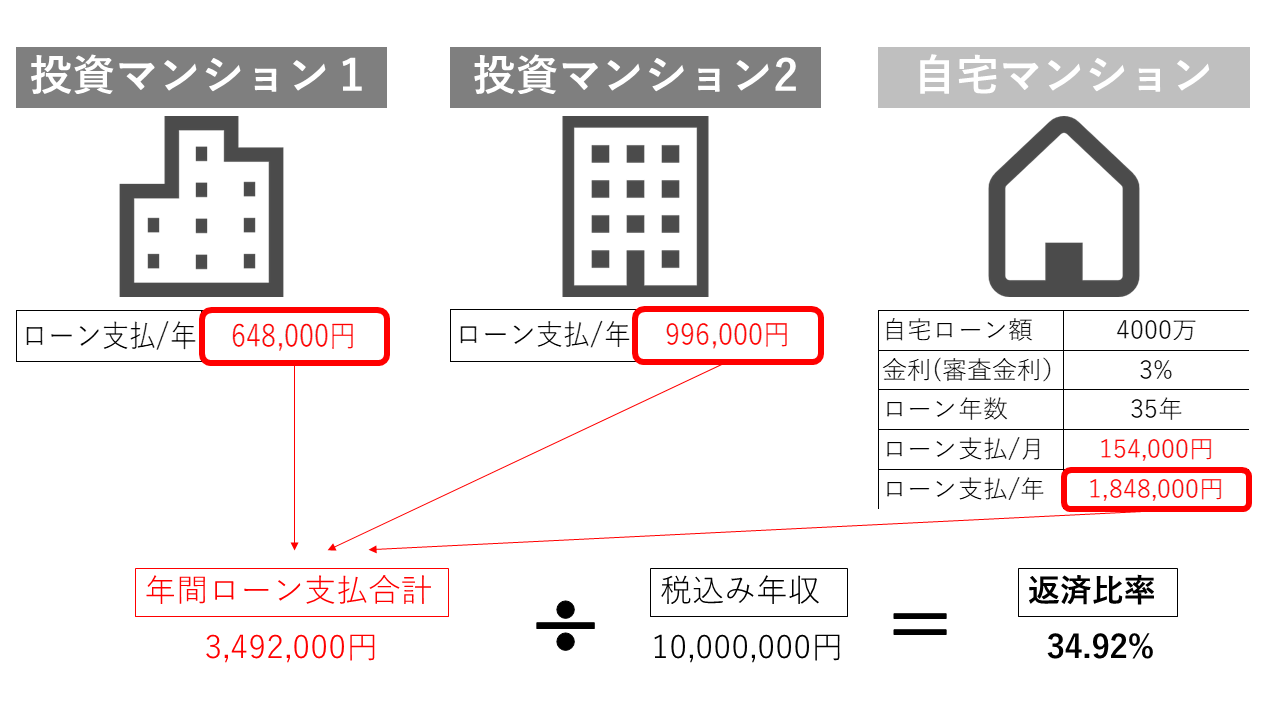

返済比率の計算をしてみると・・・

金融機関が融資をする際、審査において返済比率を重要視する。

返済比率とは簡単に言えば、年収に対して占めるローンの返済額の割合のことです。

例えば今回の返済割合を計算すると以下の通りです。

自宅の審査金利は3%と設定しました。

一般的に金融機関の返済比率は35%が多いので、今回はギリギリ35%以内です。

また、年収の総借入額は

投資マンション4000万+自宅マンション4000万=8000万

年収が1000万なので、総額借り入れも年収の8倍です。

以上の事実から通常であれば住宅ローンを組める可能性は高いと判断できます。

例えフルローンは難しかったとしても、多少頭金や自己資金を入れることで全く住宅ローンが組めない!という可能性は低いでしょう。

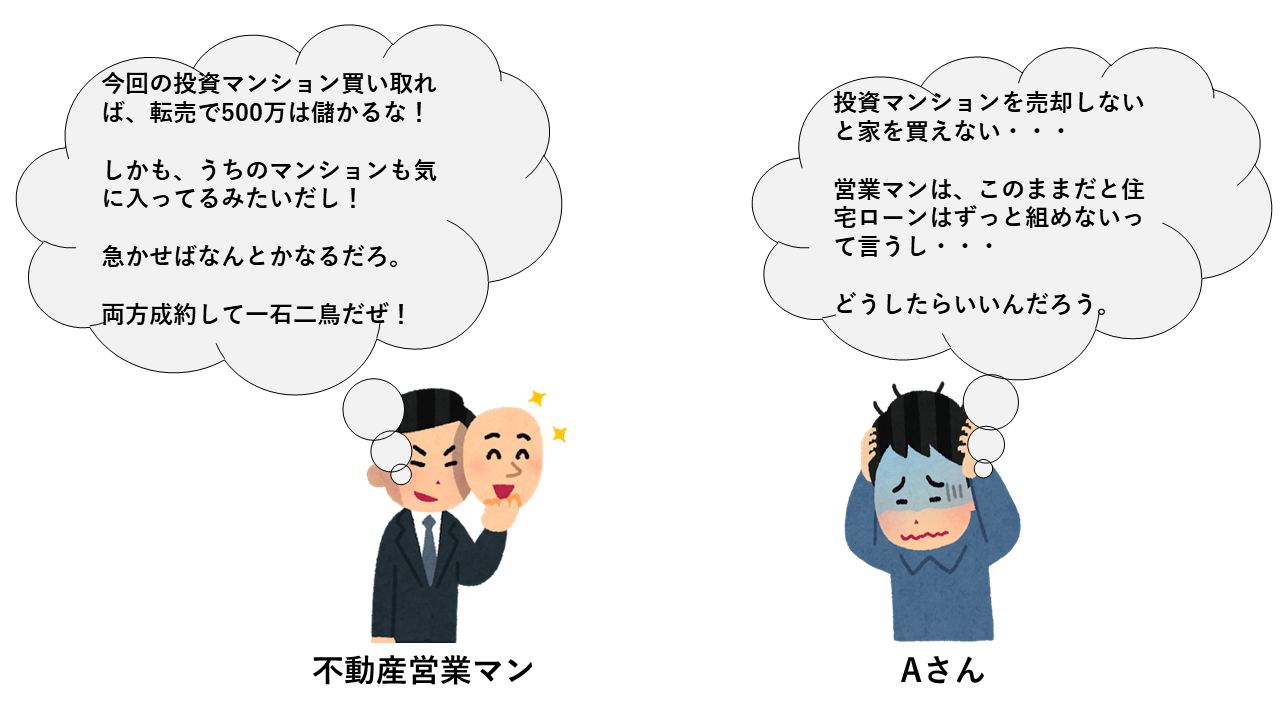

営業マンから投資マンション売却の驚愕提案

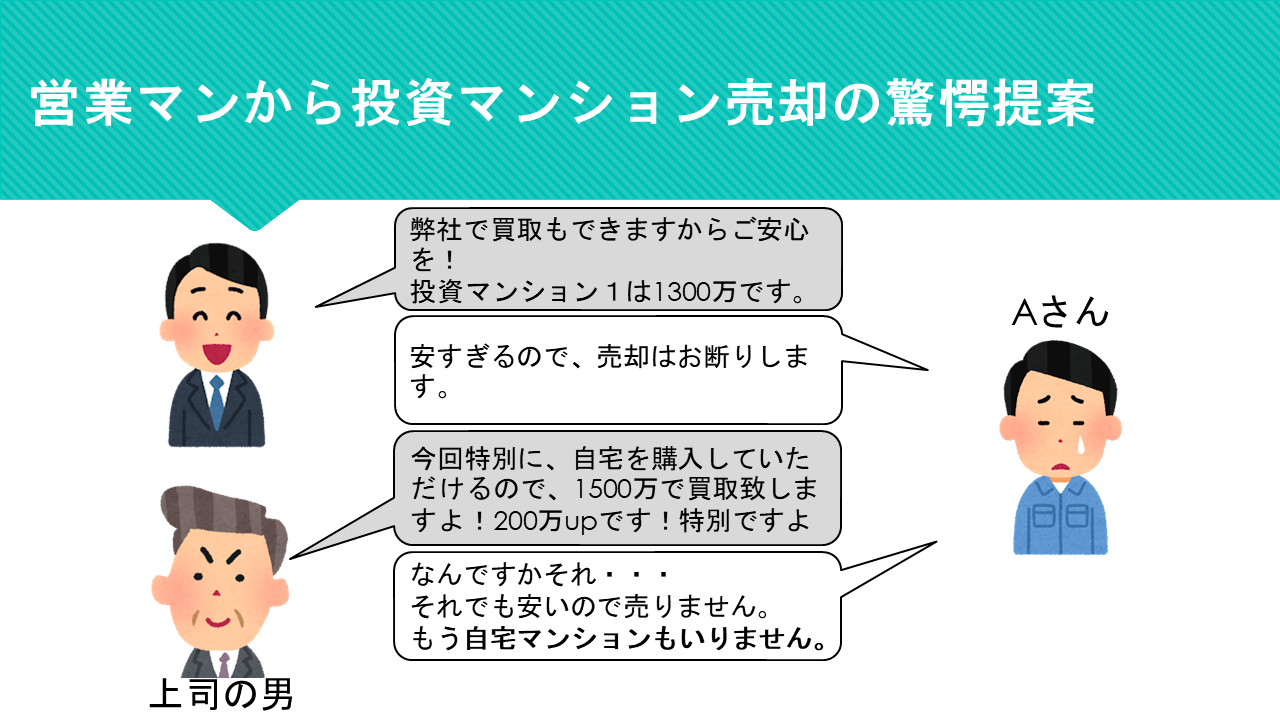

自宅マンションの営業マンから受けた投資マンション1の売却の提案内容が驚愕のものでした。

こちらの投資マンション購入価格は2000万で、購入時に頭金を250万ほどいれています。

現在のローン残債が1600万なので、損をしない金額で売却する為には最低でも1850万以上で売却しなければなりません。

そんな中で、この自宅マンションの営業マンから投資マンション1の売却の提案がありました。

査定額はなんと1300万。

このAさんは私のセミナーにも参加したことのあるお客様だったので、自分自身の物件価値は自分が一番理解しています。

通常なら1800万前後で売却できる物件なのです。

即答でその金額では売りません、と伝えると今度はその営業マンの上司が出てきて

「私ならその投資マンション1を特別に1500万で売却できます!」

と自信満々で交渉してきたそうです。

Aさんはこの辺りからこの営業マンやデベロッパーに対して不信感を持つようになりました。

いつの間にかこの会社に投資マンションを売却する話にすり替わっていたからです。

※ちなみにこの不動産業者は聞けば誰もが知るような超大手の不動産会社です。

購入予定のマンションを抑えているので、とにかく早く決めてくれ!と投資マンション1の売却の契約を急かしてきます。

Aさんとしては購入予定の自宅マンションは気に入っていましたが、不動産業者に不信感を持ったので、自宅マンションの購入を諦めることにしました。

不動産業者からの呆れた最終提案

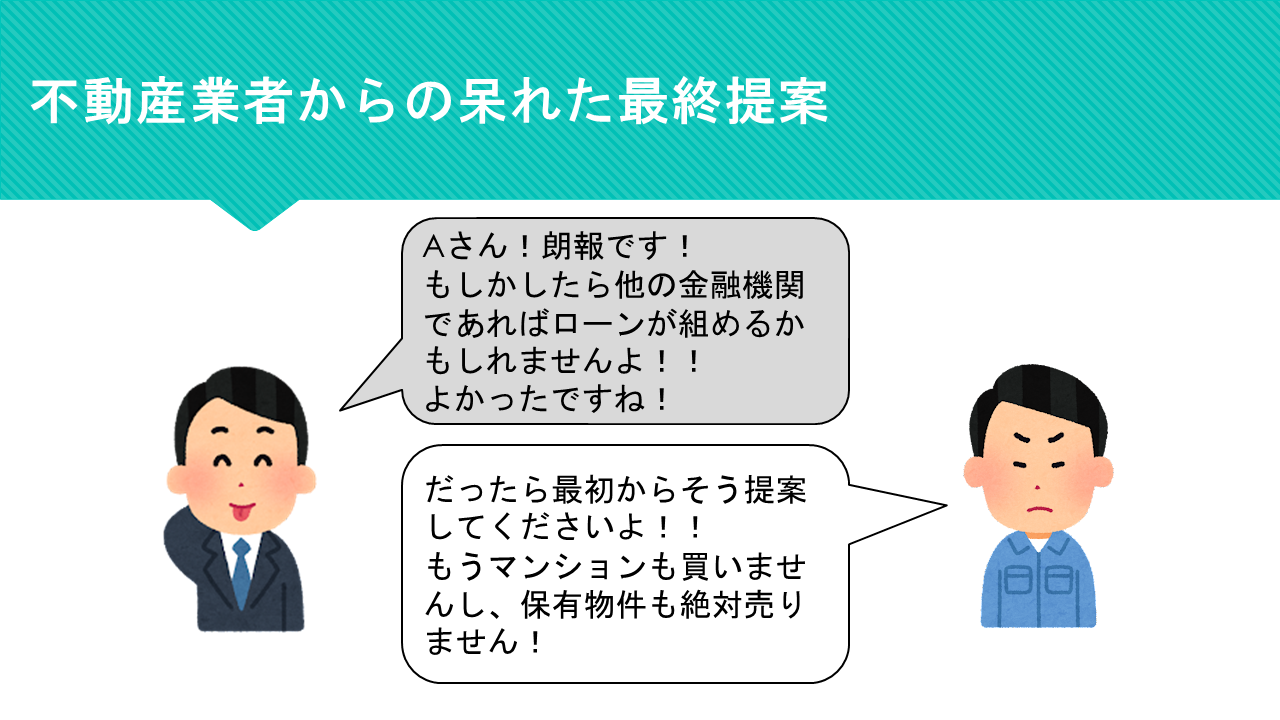

自宅マンションを購入しない旨を営業マンに伝えると、その途端に

「投資マンションを売却しなくても、他の銀行で住宅ローンが組めるかもしれない」

これを聞いたお客さんは怒りを超えて呆れたそうです。

「だったらそれを最初に提案してくださいよ」

と伝え、申込書を返してもらい帰宅したそうです。

不動産業者の思惑

今回の不動産業者の思惑は以下の通りです。

今回のケースで唯一救いだったのが、Aさんが投資マンションの売却価格の相場をしっかりと理解していたことです。

もし、Aさんが相場を理解していなければ、この悪質な不動産会社に物件を相場以下で買い取られてしまうところでした。

分かりやすく言えば、自宅の購入を餌にAさんの保有する投資マンをを格安で買い叩こうとしていたのです。

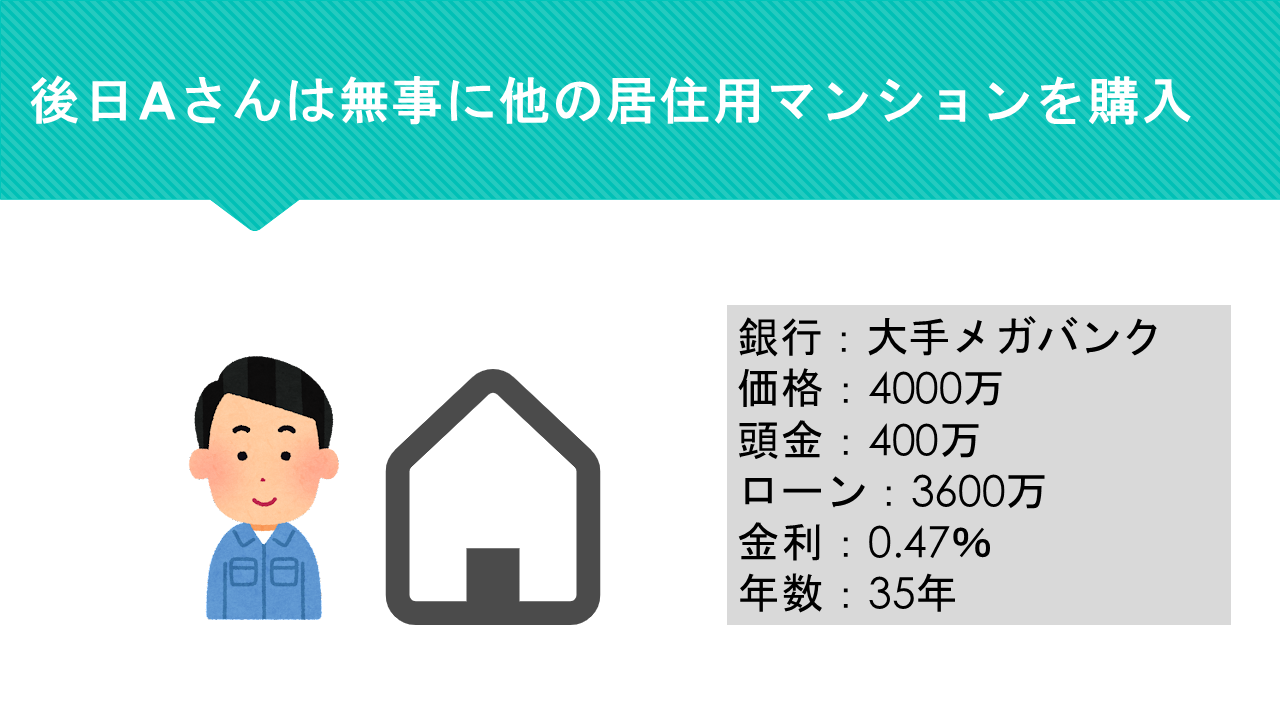

後日Aさんは無事に他の居住用マンションを購入

後日、Aさんは他のマンションを見に行き、その物件(4000万程度)を無事に住宅ローンを組んで購入することができました。

ローン審査においては否決や減額措置もなく、スムーズだったとのことです。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

.png)

まとめ

このようなケースのご相談は非常に稀ですが、表面化していないだけで実際同じ手法で格安で物件を売却してしまっている人も大勢いらっしゃるでしょう。

自宅購入は基本的に気に入った物件でなければ申し込みしないでしょう。

しかしながら、投資マンション購入動機は様々で、中には「買いたくないけど買わされた」「なんとなく勧められたから買った」など、本来の投資マンションの価値や相場をそもそも理解していない方が大勢いらっしゃいます。

そんな方が、今回のような状況に陥った場合。

「まあいい機会だし、多少損しても売却するか」

「どうせ自宅買うから、この会社にワンルームの売却も任せればいっか」

など非常に安易にワンルームを売却してしまう可能性が高いです。

騙されない為に最も大切なことは「自分自身の物件の価値を客観的に理解する」ことです。

ワンルーム投資を学ぶことで、多くのトラブルを避けることができるようになります。