不動産投資で節税しましょう!

「会社員・公務員でも払った税金(所得税・住民税)が戻りますよ!」

こんなセールストークを受けていませんか?

不動産投資の中でもワンルームマンション投資で節税になるのは確かですが、当初の数年だけの場合が多く効果は限定的です。

節税の仕組みから、失敗事例、成功事例、注意点に至るまで徹底解説しました。

この記事でワンルームマンション投資に関する節税の知識をほぼ全て網羅できます。

※動画でも詳しく解説しております。

目次

ワンルームマンション投資が節税になる仕組み

そもそもワンルームマンション投資がなぜ節税になるのか?

初心者の方にも分かりやすいように、解説していきましょう。

先ずワンルームマンション投資で節税になる税金は大きく分けて2種類あります。

- 所得税(住民税)

- 相続税

です。

会社員の方が不動産投資で節税になるのは主に所得税と住民税となります。

所得税や住民税の節税

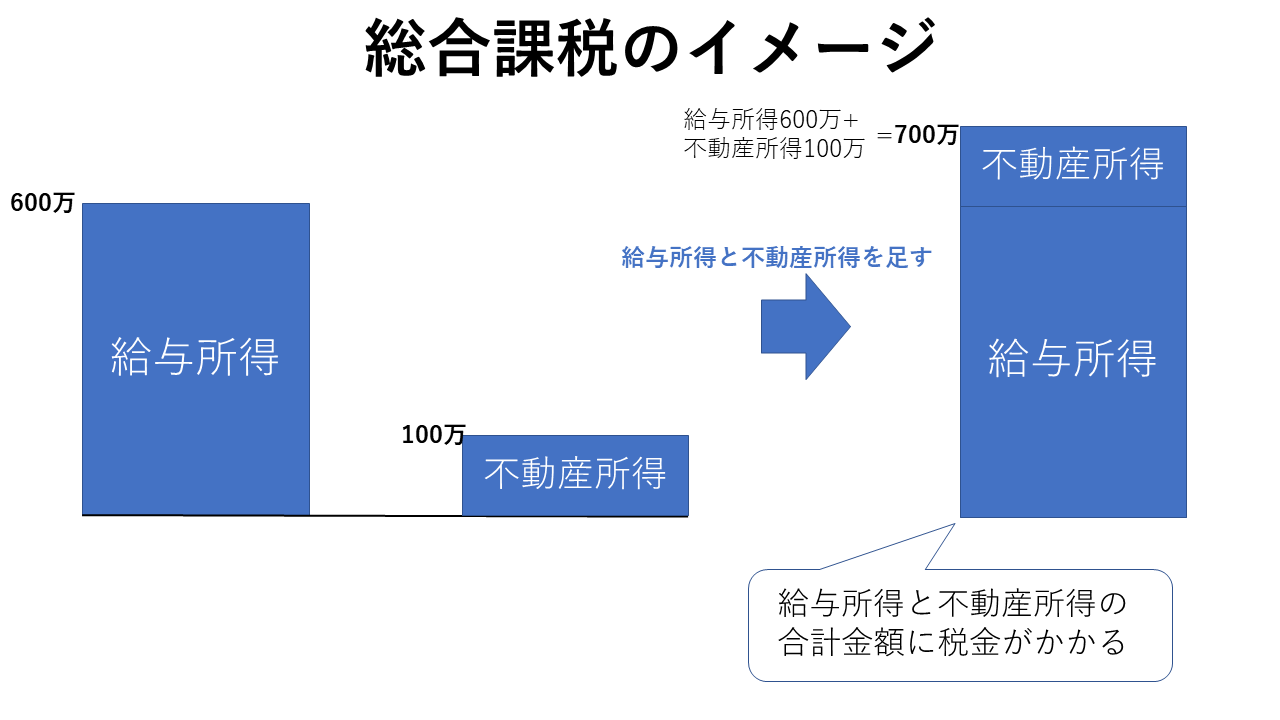

先ず、不動産収入は「総合課税」に分類されます。

総合課税に分類される所得は主に以下の通りです。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得(株式等の譲渡による事業所得を除く。)

- 給与所得

- 譲渡所得(土地・建物等および株式等の譲渡による譲渡所得を除く。)

- 一時所得(源泉分離課税とされるものを除く。)

- 雑所得(株式等の譲渡による雑所得、源泉分離課税とされるものを除く。)

例えば、サラリーマンがワンルームマンション投資を始めたとしましょう。

すると、

- サラリーマンで勤務先から得られる「給与所得」

- 購入したワンルームマンションから得られる「不動産所得」

の2つの所得を得ることになります。

「総合課税」とはこれら2つの所得を合算することを言います。

ここまで見ると、給与所得+不動産所得でなおさら税金が高くなってしまうのでは?と思われるでしょう。

確かに不動産所得が「プラス」であればその分納める税金は多くなります。

しかし、もし仮に不動産所得がマイナス(赤字)だった場合はどうでしょう。

その場合は以下のように確定申告で給与所得から不動産所得の赤字分を差し引くことができます。

.png)

これを損益通算といいます。

そうなると、所得が低くなりますから、その分納める税金も少なくてすみます。

これこそが、ワンルームマンション投資が節税になる仕組みなのです。

株やFXは申告分離課税といって、原則給与所得との合算ができません。

簡単に言えば、株式は株式単体で申告してね、ということです。

よって、株式で赤字が出たからと言って、不動産のように節税になるわけではありません。

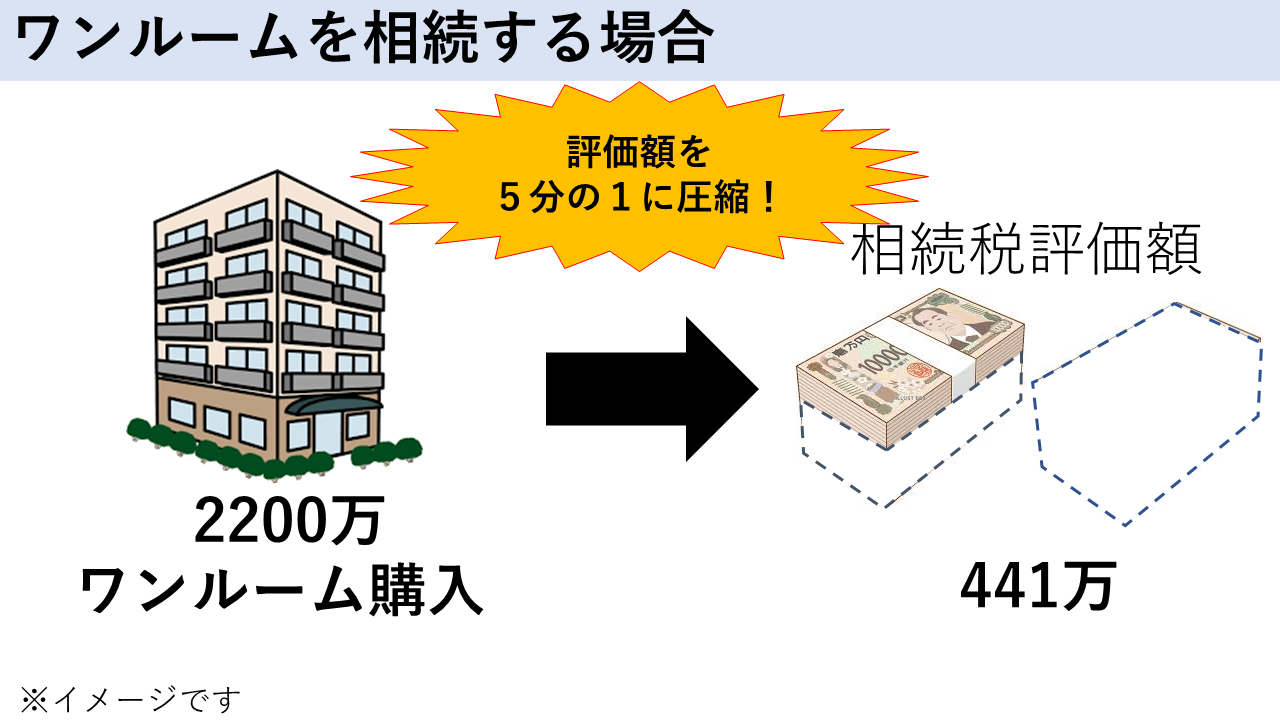

相続税の圧縮(節税)

相続税の計算において、不動産の評価は現金などに比較して小さくなります。

例えば2200万の現金を相続する場合、そのまま2200万が相続税の課税対象(相続税評価額)となります。

しかしながら2200万のワンルームを購入して、物件を相続した場合はおおよそ3分の1から5分の1程度(購入する物件の広さ、築年、立地にもよって差異あり)にまで相続税評価額(441万)が圧縮されます。

つまり評価額が2200万から441万程度にまで圧縮されるということです。

現金で相続した場合は2200万が丸々相続税評価額になるのに対して、ワンルームであれば400~700万程度にまで相続税評価額を圧縮できます。その分支払う相続税も少なくて済みます。

※ワンルームマンション投資の相続税対策の記事はこちらでまとめています。

所得税・住民税の節税事例

では具体的に新築のワンルームを購入した場合の節税事例を見ていきましょう。

例えば以下のような新築ワンルームをフルローン(別途諸費用80万)で購入したとします。

.png)

家賃収入は月10万なので、年間で120万円です。

それに対して、必要経費を算出します。

前述したように、ワンルーマンション投資が節税になる仕組みは、不動産所得の赤字がポイントです。

つまり、年間120万以上の経費を出さなければ不動産所得は赤字になりません。

以下はこの新築ワンルームを購入した際に出せる初年度の年間収入と必要経費です。

.png)

収入120万に対して192万の経費が出ていますから、不動産所得の赤字は-72万となります。

つまり課税所得金額が500万のサラリーマンであればー72万の不動産所得と「損益通算」します。

500万ー72万=428万

に課税所得金額が下がります。

つまりそれに対して納める所得税も住民税も下がりますからその差額が節税となるわけです。

[節税前の所得税の計算]

500万×20%(税率)ー42万7500円(控除額)=57万2500円

[節税前の住民税の計算]

500万×10%(税率)+均等割5000円=50万5000円

合計で107万7500円

[節税後の所得税の計算]

428万×20%(税率)ー42万7500円(控除額)=42万8500円

[節税後の住民税の計算]

428万×10%(税率)+均等割5000円=43万3000円

合計で86万1500円

所得税と住民税合わせて約21万5000円の節税効果となります。

このように不動産で大きな赤字になればなるほど(経費を多く出せば出すほど)節税効果も大きくなると言えます。

その経費の内訳をみると、必要経費の大部分を占めているのが、不動産の「減価償却費(44万)」と「購入諸経費(80万)」です。

購入諸経費はローン事務手数料や登記費用などで、物件を購入する際に発生する費用のことです。

購入初年度は諸経費を全額経費として計上できますが、2年目以降は経費計上できなくなります。

経費計上できなければ不動産所得で大きな赤字を作ることができなくなり、結果として節税効果は無くなってしまいます。

この節税効果の消滅は本文の「失敗事例」で詳しく後述させていただきます。

所得税・住民税の節税ポイントは減価償却費

不動産の減価償却費とは、簡単に言うと建物の価値の減少を数字で表したものです。

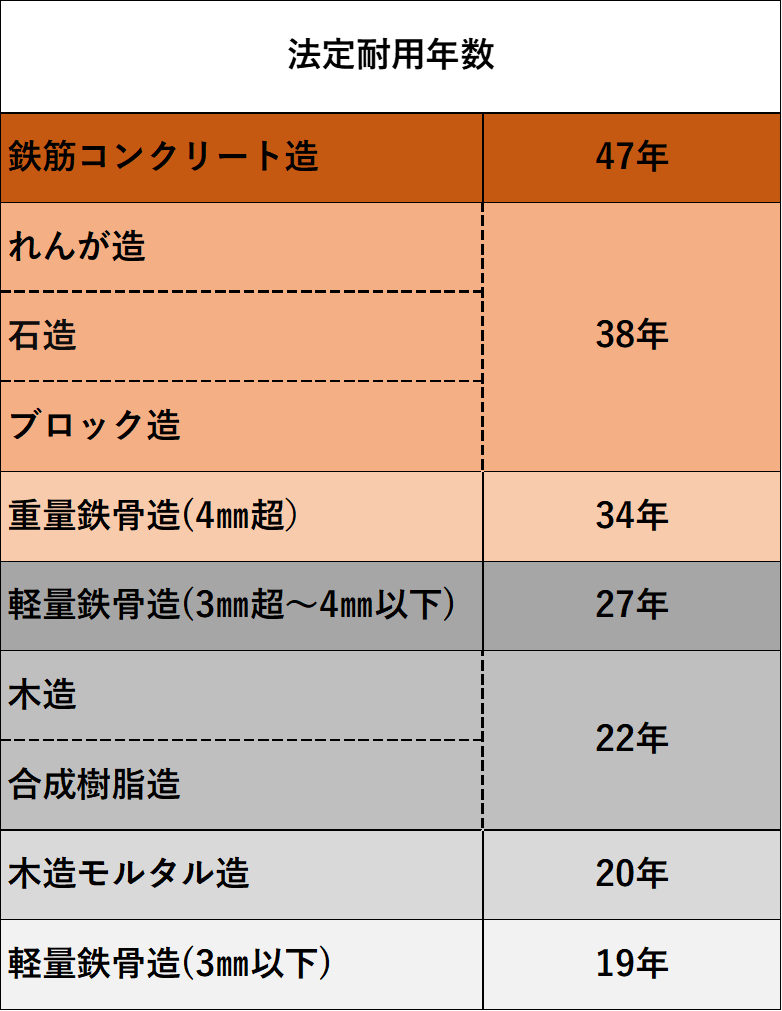

モノには耐用年数があります。

その耐用年数をもとに減価償却費を計算します。

モノによって耐用年数は異なります。

今回の新築鉄筋コンクリート(RC)マンションの法定耐用年数は47年です。

この耐用年数に応じて「償却率」が定められており、その数値をもとに年間の減価償却費を計算します。

以下は国税庁のHPにある減価償却資産の償却率表です。

青で囲った部分です。

今回は法定耐用年数が47年なので償却率は0.022となります。

減価償却の取得価格にこの償却率を掛けることで減価償却費を計算します。

減価償却の計算事例

それでは具体的に減価償却費を計算してみましょう。

減価償却できるのはあくまでマンションの建物部分のみです。

土地部分は減価償却できません。

よって、先ずはマンションの建物価格を算出します。

建物代金の出し方は、基本的に消費税から計算します。

※消費税は売買契約書に記載があります。

なぜなら消費税は建物代金にのみかかるからです。

つまり消費税(10%)で割り戻してあげれば建物価格の税込み代金が算出できるということですね。

例えば消費税が1,818,181円の場合を考えてみましょう。

- 消費税1,818,181×11=約2000万(税込みの建物代金)

になります。

減価償却費の計算方法は

2000万(建物代金)×0.022(償却率)=44万

となります。

つまり、この不動産を購入するとで年間44万円の減価償却費を毎年出すことができるわけです。

この減価償却費は「非資金費用」と言われ、現金の支出の伴わない出費になります。

※非資金費用とは、会計上は費用として認識されるものの、実際に現金の支出を伴わない費用をいいます。

よって、毎年44万を現金で支出しているわけではないですが、経費として計上できるようになります。

勿論、法定耐用年数の47年を経過すると減価償却は0円になりますから、それ以降は減価償却費は経費計上できなくなります。

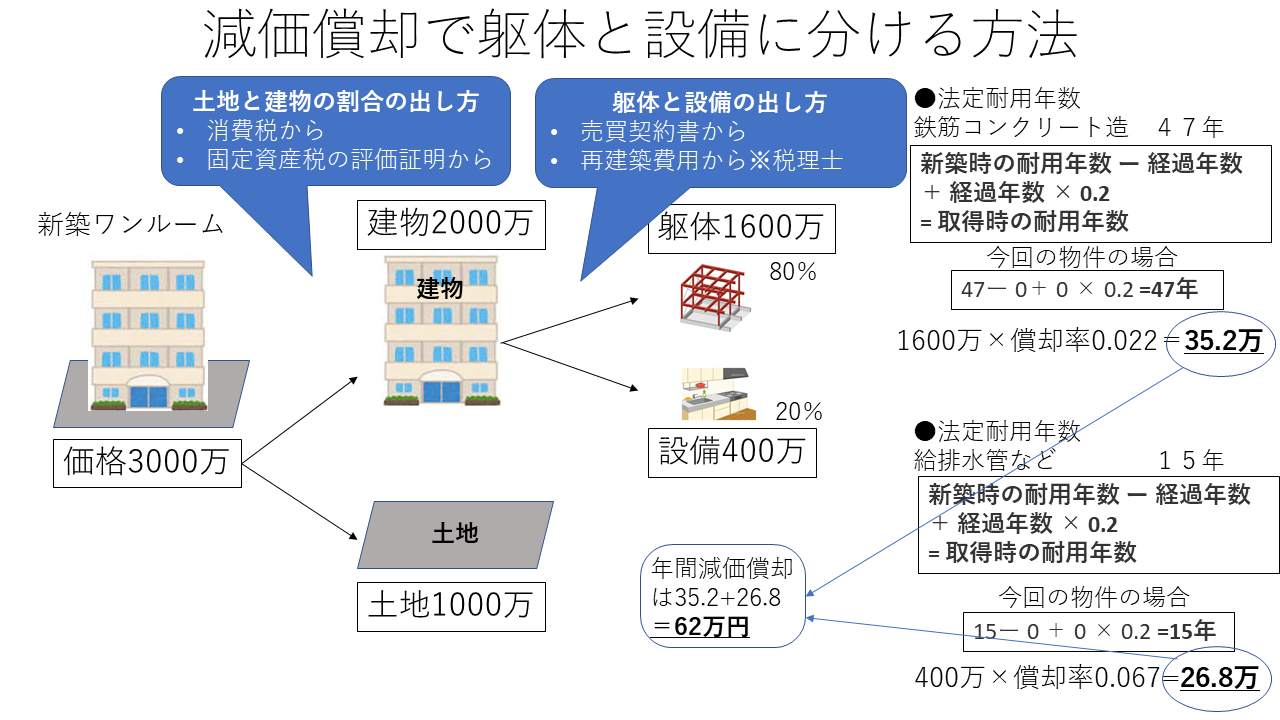

減価償却を躯体と設備に分ける手法

先ほどは建物代金2000万円をそのまま47年で減価償却しました。

実はワンルーム投資において、その建物代金をさらに「躯体」と「設備」に分けてそれぞれを減価償却する方法もあります。

以下イメージ図

建物価格2000万をさらに細かく「躯体」と「設備」にわけます。

この振り分けに関しては、諸説色々あるようですが、基本的に

- 躯体80%:設備20%

- 躯体70%:設備30%

程度で分ける人が多いようです。

新築ワンルームの場合は躯体の耐用年数は47年、設備の耐用年数は15年となります。

設備の耐用年数は躯体に比べると短くなるので、その分減価償却を短期間で大きく出すことが可能となります。

しかし、ここで注意しなければならないのは、税務署から指摘があった際にはその根拠(内訳)をしっかりと説明しなければならないリスクが生じてきます。

「適当に振り分けました」

では当然税務署も認めてくれません。

新築であれば

- 譲渡対価証明書

というものをデベロッパーからもらって、そこに「設備費用として○○〇万円」という記載がある場合にはそれを根拠として提出することも可能です。

しかしながら実務的にいうと基本的にそのような書類はデベロッパーから容易に発行してもらえるものではありませんのでご注意ください。

そうなると、

を計算し、設備割合をきめることになります。

躯体と設備の振り分けは非常に厄介なので、基本的には税理士や専門家へのご相談をお勧めします。

躯体と設備に分ける手法であれば、通常の減価償却「44万円」ではなく、図に記載のとおり「62万円(躯体35.2万+設備26.8万)/年」の減価償却費を15年間にわたって出すことが可能となります。

しかしながら、設備の償却期間である15年が経過すると、16年目からは設備の減価償却費を出すことができなくなり、躯体35.2万円のみが年間の減価償却費となります。

中古物件の減価償却

中古ワンルームの場合も減価償却の考え方は上記の新築と同じです。

異なるのは「耐用年数」と「償却率」です。

中古物件の耐用年数の計算式は

- 「新築時の耐用年数」ー「経過年数」+「経過年数」×0.2

で算出します。

例えば築10年の中古ワンルームの場合だと

- 47ー10+10×0.2=39年

つまり耐用年数は39年という計算になります。

上記で貼り付けした国税庁の償却率の39年のところは0.026という数字になっていますね。

つまり償却率は0.026という計算になります。

この事例からも分かるように中古で築年数が古ければ古いほど短期間で一気に減価償却費を計上できる仕組みとなっています。

ワンルームマンション投資の節税失敗事例

ワンルーム投資の節税で失敗した。などの話はネット上でもよく聞きます。

では実際に節税の失敗事例について詳しく見ていきましょう。

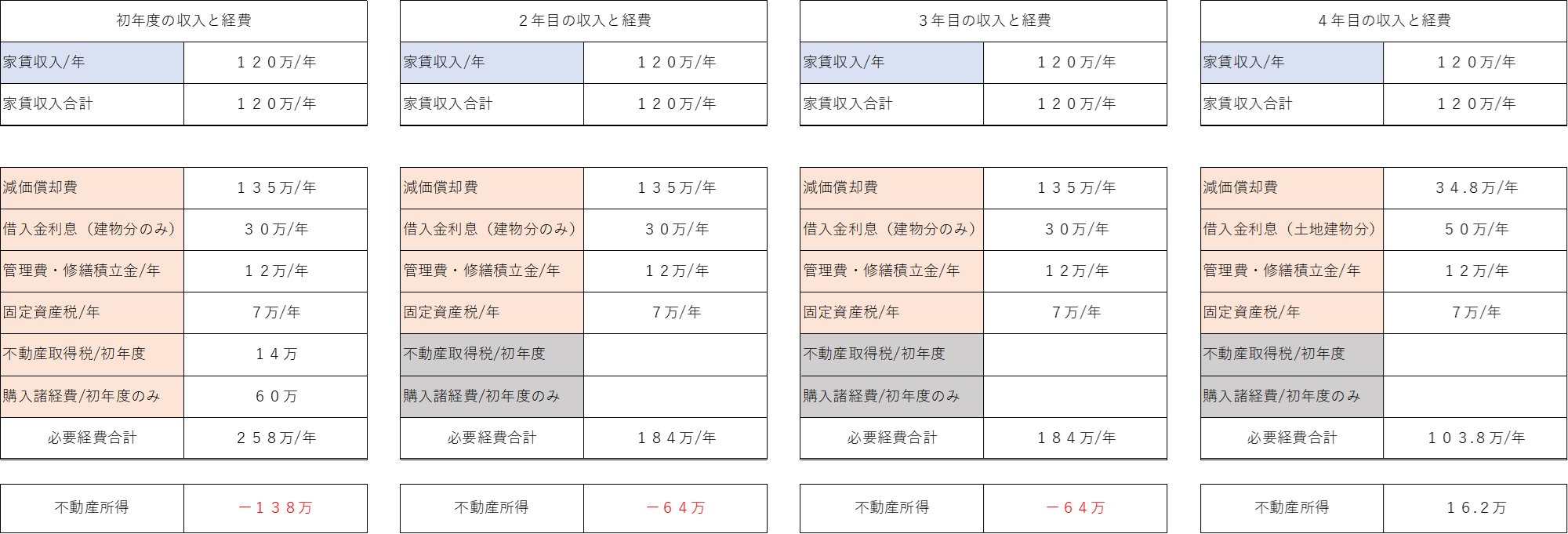

2年目は不動産所得が黒字で納税に

初年度は不動産所得の大きな赤字によってめでたく節税に成功しました。

その節税が未来永劫続くと思ったら大間違いです。

次年度はどうでしょう。

以下はワンルームマンション投資2年目の経費をまとめたものです。

次年度は購入諸経費もありませんし、不動産取得税(初年度で支払いしていた場合)も払いません。

つまり、出せる経費が大きく減ってしまうのです。

家賃収入120万に対して、必要経費が98万しかないです。

120万(収入)ー98万(経費)=+22万となり、不動産所得は黒字になってしまいました。

給与所得が500万のサラリーマンであれば+22万の不動産所得と「損益通算」となり、

500万+22万=522万

に所得が増えることになります。

つまり所得が増えたので、その時点で節税ではなく、納税(納める税金が増える)となってしまいます。

[不動産所得が黒字の場合の所得税計算]

522万×20%(税率)ー42万7500円(控除額)=61万6500円

[不動産所得が黒字の場合の住民税計算]

522万×10%(税率)+均等割5000円=52万7000円

合計で114万3500円となります。

[不動産投資する前の所得税の計算]

500万×20%(税率)ー42万7500円(控除額)=57万2500円

[不動産投資する前の住民税の計算]

500万×10%(税率)+均等割5000円=50万5000円

合計で107万7500円となります。

よって、不動産投資することで、初年度は節税になりましたが2年目からは66000円の納税となっています。

また、耐用年数は物件の種類によっても異なります。

耐用年数のより短い木造アパートなどを投資用で購入する場合、短期間で多くの減価償却を出せる可能性はありますが、その反面で、減価償却後は多くの納税となる可能性もあるので注意しなければなりません。

資産価値の低い物件を節税目的で購入

節税を目的として物件を購入したが、価格や家賃の下落の激しい物件を購入してしまい失敗するパターンです。

これは特に新築ワンルームマンションでよくみられる傾向です。

新築ワンルームは購入した瞬間に中古相場となり、価格が2~3割程度低くなります。

その時点で含み損がかなり大きいわけですね。

また、家賃も新築のプレミアム賃料ですからそれを長期にわたって維持することは難しいです。

よって、価格と家賃がともに下がってしまうような物件を購入してしまうと、節税によるメリットは帳消しになり、むしろ資産のバランスシートが大きくマイナスとなってしまうことになります。

目先数年の節税に惑わされないよう注意し、本来の物件価値をしっかりと精査しましょう。

売却時に多額の譲渡所得税が発生

上記でお話しした通り、ワンルームマンション投資の経費を大きく占めるのが「減価償却費」です。

減価償却費を大きくだせばその分不動産所得はマイナスになりやすく、節税にもなりやすいです。

例えば、減価償却を「躯体」と「設備」に分けて減価償却し、その「設備」部分の割合を多くすることで、短期間で多くの減価償却費を計上することも可能となります。

「たくさん減価償却を出した方が節税できるからお得だね」

皆さんそう思いますよね。しかしながら、この減価償却はいわば「諸刃の剣」です。その理由は以下の通り。

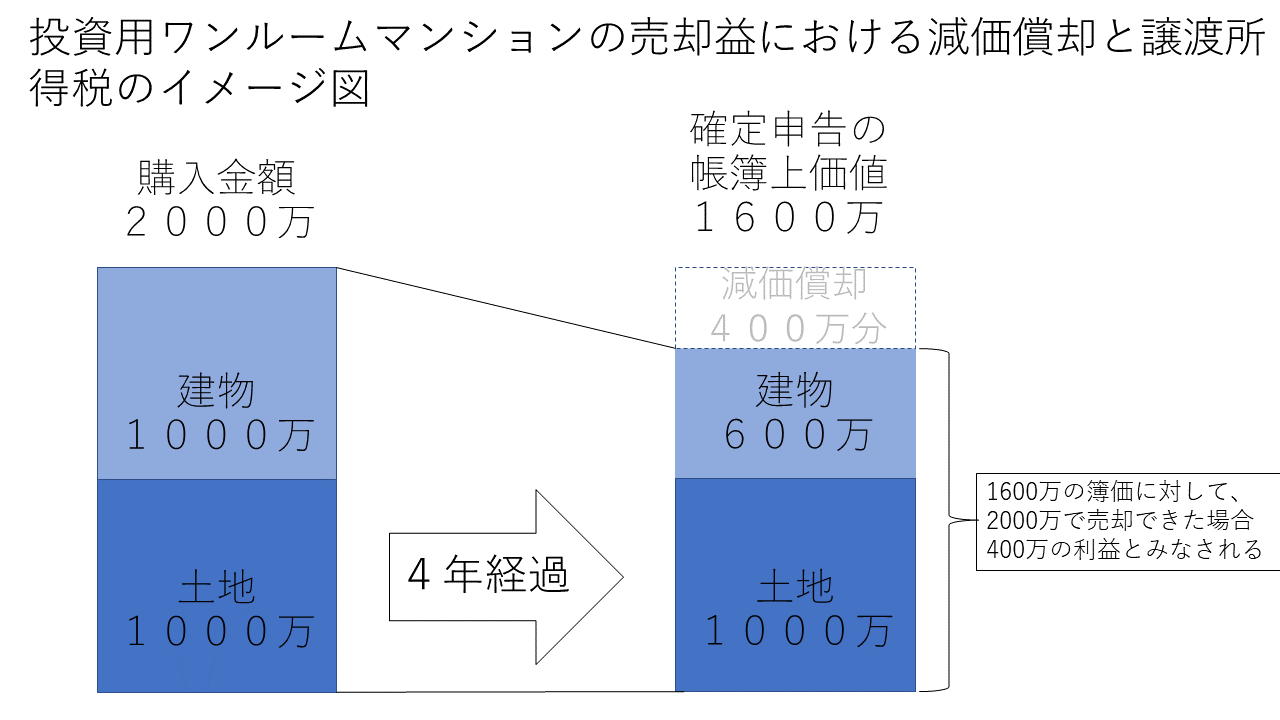

減価償却すればするほど、帳簿上の物件価値(簿価)は低くなります。

例えば土地1000万、建物1000万の(合計2000万)のワンルームを購入したとしましょう。

この物件を4年後に2000万(同額)で売却すると考えたときに、

減価償却を短期間で大きく出し、4年間で約400万の減価償却をしたと仮定します。

そうすると4年後の物件の簿価は土地1000万+建物600万(購入時の価格1000万ー減価償却分400万)で1600万の残存価値となります。

普通なら、買った値段(2000万)と売った値段(2000万)が同じだから値上がりはしていない(儲けてない)から、税金なんてかからないでしょ!

と思うかもしれません。

しかし、実際の売却時の税金計算は大まかに言うと

- 実際の売却価格ー簿価

で計算します。

つまり今回の場合

- 2000万(売却価格)ー1600万(簿価)=400万(利益)

とみなされてしまうのです。

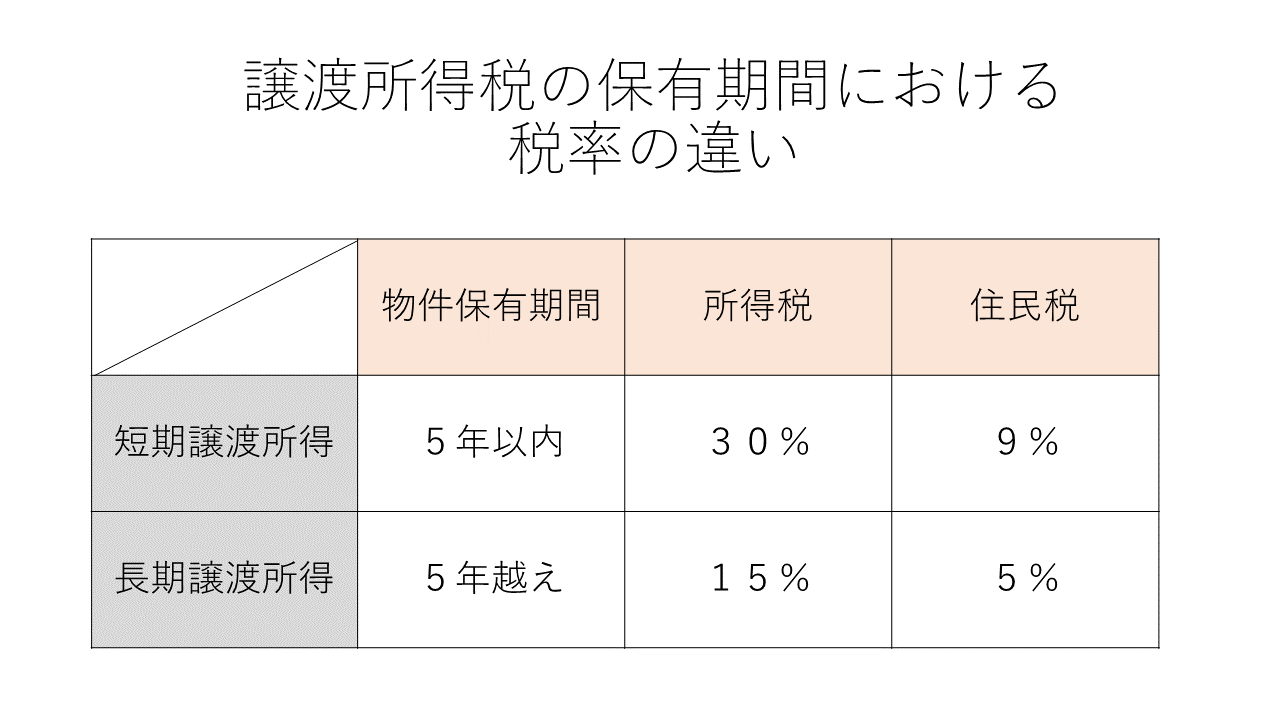

5年以内の売却は短期譲渡に当たりますから約40%(所得税・住民税の合計)もの税金が取られます。

単純計算で

- 400万×40%=160万

もの短期譲渡の所得税と住民税を支払わなくてはならないのです。

例えば、年収の低い方だとそもそもの税率(所得税率)が高くないので、得られる節税の効果も限定的です。

そんな方が減価償却を大きくだして節税すると、結果、売却時にかかる税率(短期譲渡40%or長期譲渡20%)の方が多くなり、損してしまうパターンもあります。

減価償却の出し方は最新の注意を払って、長期的な視野を元に税理士などの専門家と相談して決めるのが良いでしょう。

ワンルーム投資において認められる経費

不動産投資でどんな必要経費がだせるのか理解しましょう。

先ず不動産の確定申告において、大きく下記の12種類の経費を計上することができます。

(1)租税公課

(2)損害保険料

(3)減価償却費

(4)修繕費

(5)借入金利息

(6)管理費

(7)交通費

(8)通信費

(9)新聞図書費

(10)接待交際費

(11)消耗品費

(12)その他税理士に依頼した場合にかかる報酬費用

上記の事例では

- 租税公課(固定資産税、不動産取得税)

- 減価償却費

- 借入金利息

- 管理費修繕積立金など

- 購入時に諸費用(初年目のみ)

の最低限の費用で計算しております。

事例の経費以外でも、ワンルームマンション投資のために使用した経費であれば必要経費として認められる場合もありますので、しっかりと「税理士」などに確認しましょう。

しかし、基本的にはワンルームマンション投資の節税はこんなもんです。

「ワンルームマンション投資では出せる経費もたかが知れている」というのが本当のところです。

初年度だけは大きく節税になって、その後は

「空室などで家賃収入が大幅に減少した」

「修繕で多額の費用がかかった」

むしろ納税になることも多いです。

ワンルームマンション投資における雑費に要注意

不動産投資における雑費とは不動産所得を得るために必要な経費であるが、どの勘定項目にも当てはまらないものを指します。

具体的には、交通費や飲食費、新聞図書費、消耗品などです。不動産所得を得るために必要な直接的な費用ではないものの、事業に必要な間接的な費用が雑費として認められています。

日常的に使用する交通費や飲食代はもちろん経費計上できません。

悪徳業者になると、この雑費欄の経費部分を大きく計上し、不動産所得を大きく赤字にすることであたかも大きく税金が戻ってくるようなシミュレーションを作成する業者も存在しますので要注意です。

確定申告の際に業者の口車に乗せられて、雑費部分で大きく経費を計上し、税務署をから指摘を受ける事例も多発しております。

最悪の場合は税務調査にて

- 追徴課税

- 過少申告加算税

- 重加算税

- 延滞税

などが科される可能性があります。また、脱税として起訴され有罪となった場合には前科がついてしまいますので、社会的信用も失ってしまうことになります。

ワンルームマンション投資の黒字申告は経営が順調な証

これは、不動産投資に限ったことではないですが、事業でしっかりと黒字申告することは良いことです。

むしろ赤字申告というのが異常なのです。

よって、赤字申告ではなく黒字申告を目指すことでしっかりと納税もしながら収益を上げていかなければならないのです。

営業マンのセールストークには要注意

上記の例でも分かるように、ワンルームマンション投資の初年度の申告は不動産所得の大きな赤字で節税となります。

しかし、次年度以降はほとんど節税効果は期待できません。

なぜなら不動産所得が初年度ほど大きな赤字とならないからです。

業者によっては、初年度の節税効果(不動産所得の大きな赤字)があたかも永遠に続くように錯覚させる営業マンがいるのも確かです。

そもそも節税シミュレーションに関して初年度しか記載のないものも多いです。

業者としては、2年目以降に節税額が大きく下がるので顧客に事実を提示したくないのでしょう。

※実際に業者が提示する悪質な節税のシミュレーションはこちら

ワンルームマンション投資での不動産所得の赤字は初年度こそ大きく、節税効果もありますが、次年度以降は不動産所得がプラスになってしまう場合も多いので、そうなれば節税ではなく、納税となります。

節税目的のワンルームマンション投資が向いてない人

高所得のサラリーマンであればある程度の節税効果も見込めますが、そもそも課税所得金額が330万円以下(所得税率10%以内)の会社員の場合はいくら減価償却で節税しようとも、そもそもの税率が少ないので不動産所得の赤字による節税効果は非常に限定的になります。年収でいうとざっくり600万円以下の方は正直ほとんど節税効果は見込めないと思ってよいでしょう。

また、売却時には減価償却した分を結局は譲渡税として支払わなくてはならないため、せっかくの節税も売却時の譲渡税(短期譲渡40%or長期譲渡20%)で帳消しとなってしまう可能性が非常に高いのです。

節税目的のワンルームマンション投資が向いている人

節税でメリットが出るのはどのような人か記載します。

高所得な人

ワンルーム投資で節税の恩恵が受けられるのは基本的に額面年収で1000万以上の年収がある方です。

適用される税率が高ければ高いほど節税効果も大きくなります。

しかしながら、不動産所得が黒字化した場合の納税金額も多くなるので注意が必要です。

定年退職間近の人

定年退職間近で退職後には大きく年収が下がることが分かっているような方です。

そのような場合であれば、購入する物件の築年数を吟味した上で、その退職までの期間を短期間で一気に減価償却できる物件を購入することで節税の恩恵を最大限に受けることができます。

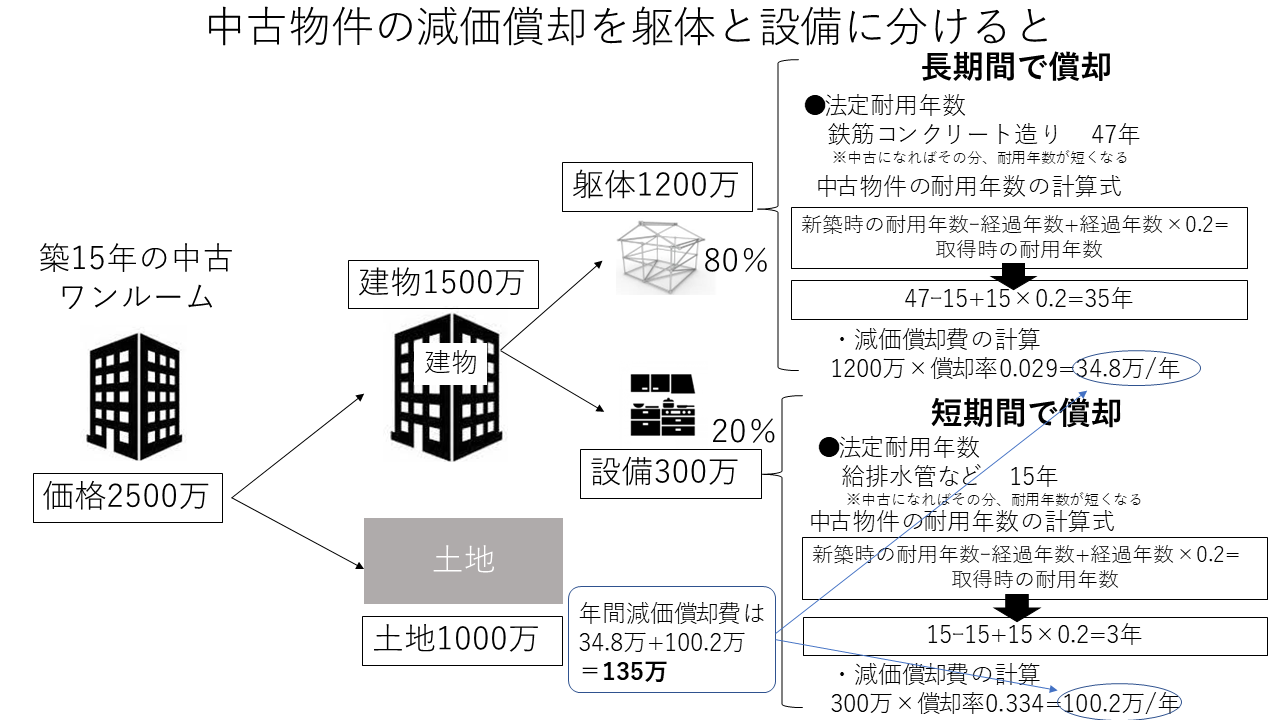

例えば築15年の中古ワンルームを購入した場合の減価償却事例は以下の通りです。

設備の償却期間が僅か3年で300万の設備費用を償却する為、短期間で非常に大きな減価償却の経費計上を見込むことができます。

つまり、設備の償却が無くなるまでの3年間は非常に大きく節税することができます。

しかしながら、設備の償却が無くなった4年目以降は不動産所得は黒字化します。

この時点で給与所得があればその給与所得と黒字の不動産所得を損益通算して納税しなければなりませんが、そのタイミングで仕事を退職していればそもそもの所得税率は非常に低くなります。

つまり、不動産所得の黒字によって納める税金が少なくて済むということです。

しかしながら退職が近くなれば(年齢が高くなれば)金融機関の融資も厳しくなる傾向になるので、物件購入時にはある程度の自己資金も必要となる可能性がありますので注意しましょう。

相続税対策

上記でも紹介した相続税対策による節税は非常に有効です。

現金の相続に比較すると相続税評価額を圧縮(節税)できますから。

しかしながら、相続税が圧縮できたとしても価値が大きく下落するような物件を購入してしまっては相続税を節税した意味がありません。

本末転倒です。

やはり物件の立地や築年数などしっかりと精査しなければなりません。

ワンルームマンション投資の節税で騙されない為に

シミュレーションの必要経費を1つ1つ細かくチェックしましょう。

また、その数字の根拠もしっかりと業者にヒアリングしましょう。

そもそも節税効果をやたらとゴリ押ししてくる業者とはかかわらないほうがいいです。

何度もいいますが、ワンルームマンション投資の節税効果は当初の数年間に限定されることが多く、経過年数とともに節税効果は薄れます。

しっかりと事実確認し、冷静な目でシミュレーションを判断しましょう。

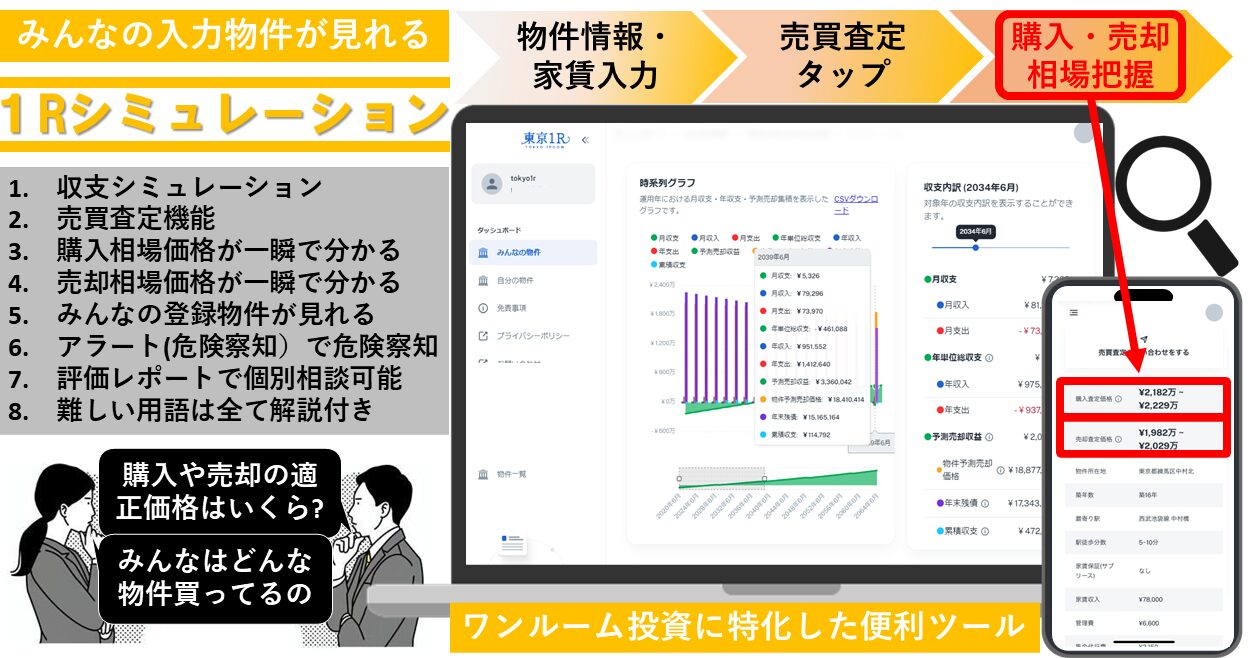

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

- 「シミュレート」機能

- 「売買査定機能」機能

- 「アラート(危険回避)」機能

- 「みんなの物件」機能

- 「診断(業者・銀行・物件など)」機能

- 「無料物件評価レポート」機能

- 「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。