-1024x576.jpg)

ネットでワンルームマンション投資の記事を閲覧すると、

「ワンルームマンションに対してのマイナスな情報。」

が満載です。

結論から申しますと、「新築のワンルームマンション投資」は失敗しやすいです。

私自身も新築のワンルームマンションには反対ですが、それでも新築物件を購入する方は存在します。

ちょっと調べるだけで、数多くの新築ワンルームマンション批判記事がでてくるのに、そのような物件をなぜ購入するのか?

理解に苦しむ人も多いかと思います。

しかしながら実際に新築ワンルームを購入し、利益を確定させ成功している方も確かに存在するのです。

では、どうすれば新築ワンルームマンション投資で成功できるのか?また、新築ワンルームを購入する人はどういった考えで購入に至るのか?

新築ワンルーム投資と中古ワンルーム投資を比較した場合にどちらが成功しやすいのか?

またその成功しやすい理由から具体的な成功事例・失敗事例も含めて具体的に見ていきましょう。

目次

ワンルームマンション投資での失敗談が多い理由

基本的に何も下調べせずに業者の提案を鵜呑みにして物件を購入するから失敗しやすいのです。

先ず、ワンルームマンション投資でネット検索すると賛否両論様々な意見が散見されますが、総合的にみるとネガティブな意見が多い傾向にあります。

- ワンルームマンション投資 やめとけ

- ワンルームマンション投資 節税にならない

- ワンルームマンション投資 失敗

- ワンルームマンション投資 儲からない

- ワンルームマンション投資 危険

- ワンルームマンション投資 後悔

などの関連検索キーワードが出ます。

ワンルームマンション投資で成功するのは不可能なのでしょうか?

結論、全くそんなことはありません(理由は後述します)。

ワンルーム投資で失敗するとは平たく言うと「ワンルームを買って損をした、後悔した」という状態かと思います。

ワンルームマンション投資は年収500万以上の会社員や公務員であればほとんど自己資金を出さずに投資できる非常に敷居の低い投資です。

だからこそ何も下調べせずに業者の言われるがままに粗悪な物件を購入してしまい、失敗する人が後を絶ちません。

ワンルームマンション投資は「新築」と「中古」の2種類

ワンルームマンション投資は「新築」と「中古」の2種類に分けることができます。

それぞれで成功、失敗の事例も存在します。

その事例も含めて詳しく見ていきましょう。

新築ワンルームマンション投資の成功事例

それでは新築ワンルームマンションの成功事例から見ていきましょう。

価格が安い時期に購入し、売却益を得る

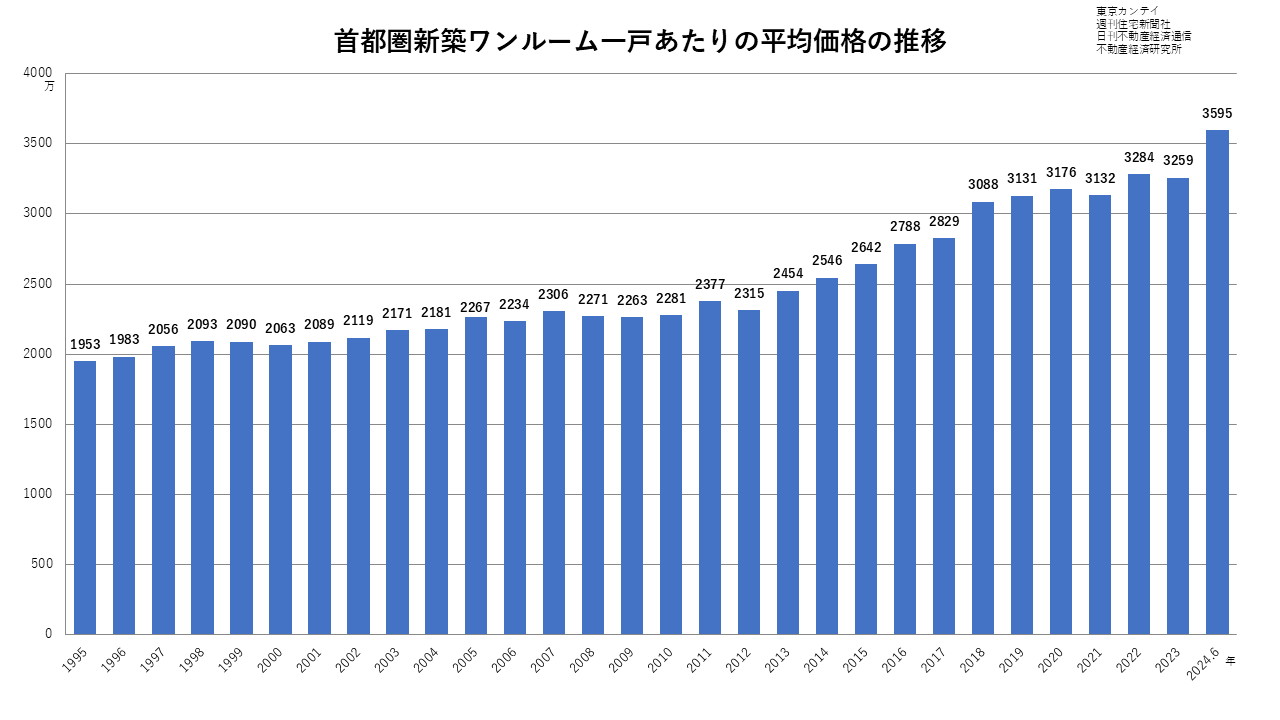

リーマンショック前後に物件を購入された方は新築ワンルームであっても、昨今のワンルーム価格の上昇から高い売却益を得られている方が非常に多いです(当時に中古物件を購入された方はさらに多くの利益を獲得しているでしょう)。

これは大げさな話ではなく、この時期(リーマンショック時)に都内で新築ワンルームを購入し、現在まで物件を保有し続けている大半の方が売却益の取れる状況になっております。当初の物件価格よりも現在の売却価格が高いワンルームは数多くあります。しかしながら、現状の価格が割安なのか割高なのかを判断するのは非常に難しく、あくまで直近の値上がりによって結果的にリーマン前後の価格が安かったという結果論でしかありません。それほど安い時期を見抜くのは難しいということです。

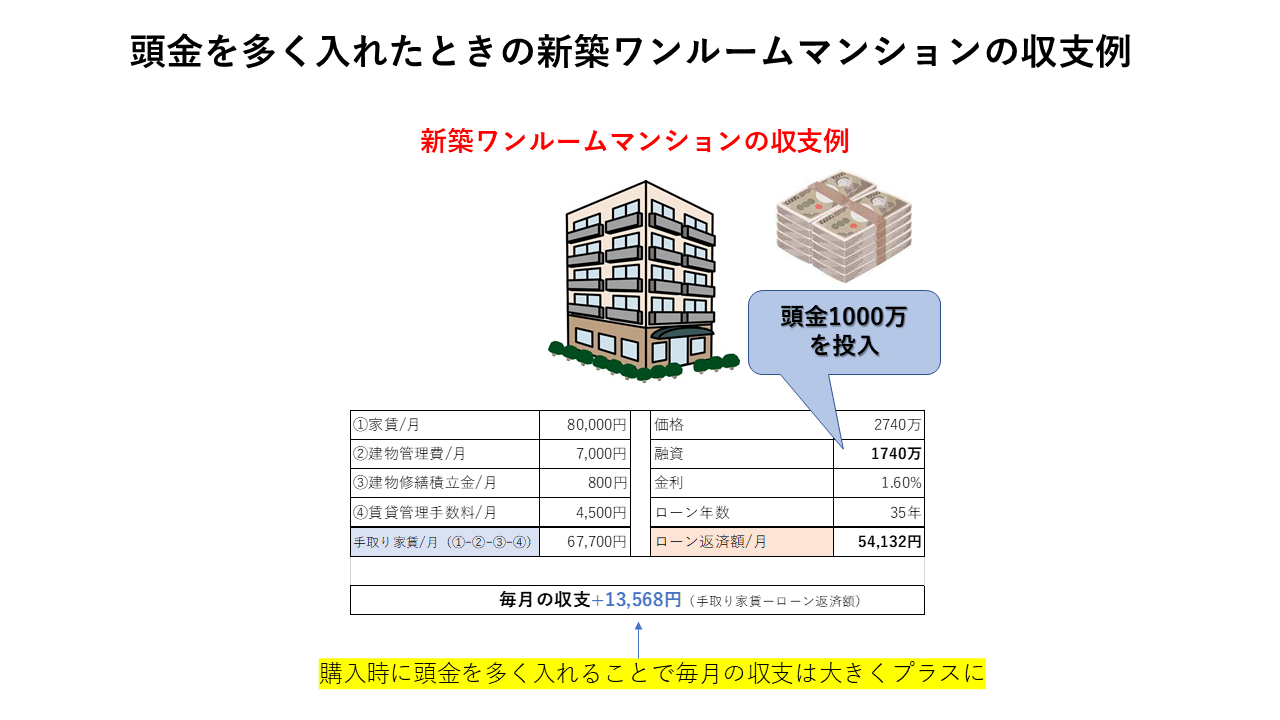

頭金をできるだけ多く入れて、プラス収支で運用

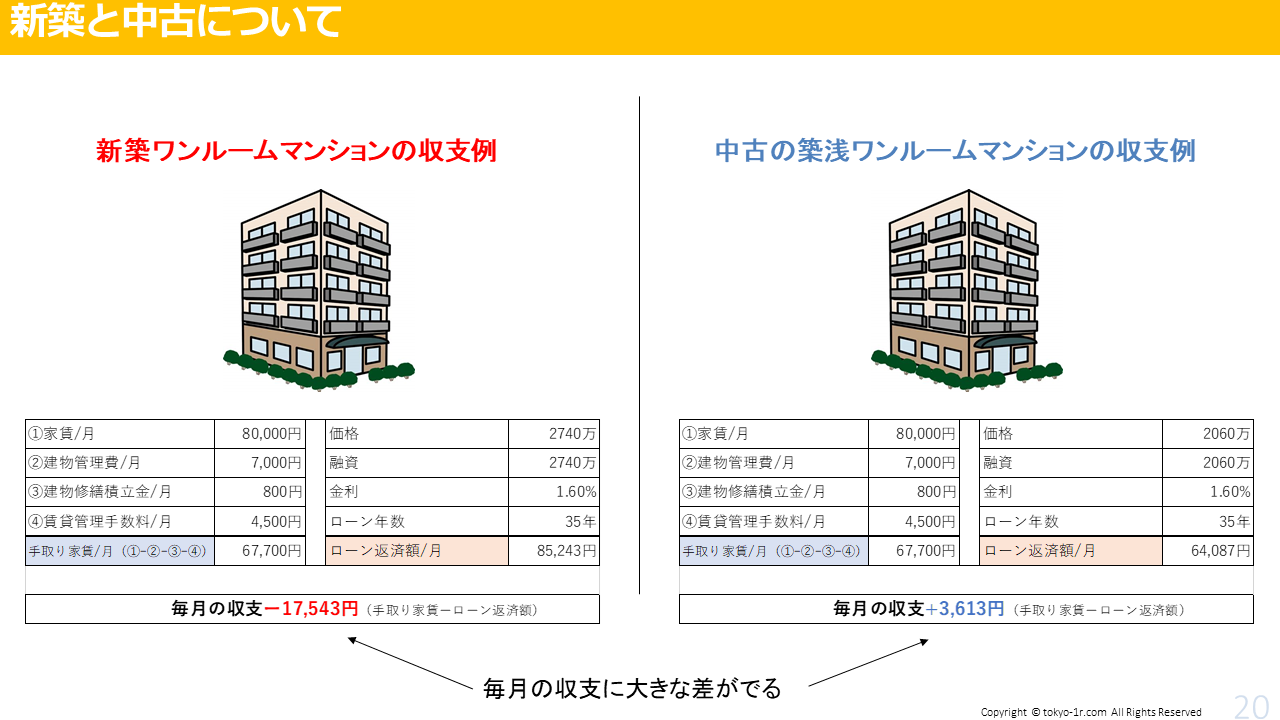

新築ワンルームは中古に比べて利回りが低いです。

そうなると毎月の収支は中古ワンルームよりも悪くなる傾向にあります。

新築ワンルームでフルローンを組んだ場合の毎月収支は基本的にマイナスとなります。

よって、毎月の収支をプラスにするためにはまとまった頭金を入れてローン金額を下げるしかりません。

自己資金にある程度の余裕があり、多額の頭金を投入できるかたであれば新築ワンルームでも毎月の収支をプラスにもっていくことができるので、無理なく運用できるのがわかります。

購入初期段階からコツコツと繰上げ返済

毎年一定の金額をコツコツと繰上げ返済するパターンです。

繰上げ返済することで、毎月のローン返済額が下がり収支が良くなったり、ローンの残年数が短くなったりします。

よって、一部繰り上げ返済を購入当初よりコツコツ行うことで、早い段階で「プラス収支での運用」「ローン完済」が可能となり、給与収入プラスαの収入源としてワンルームを所有することが可能となります。

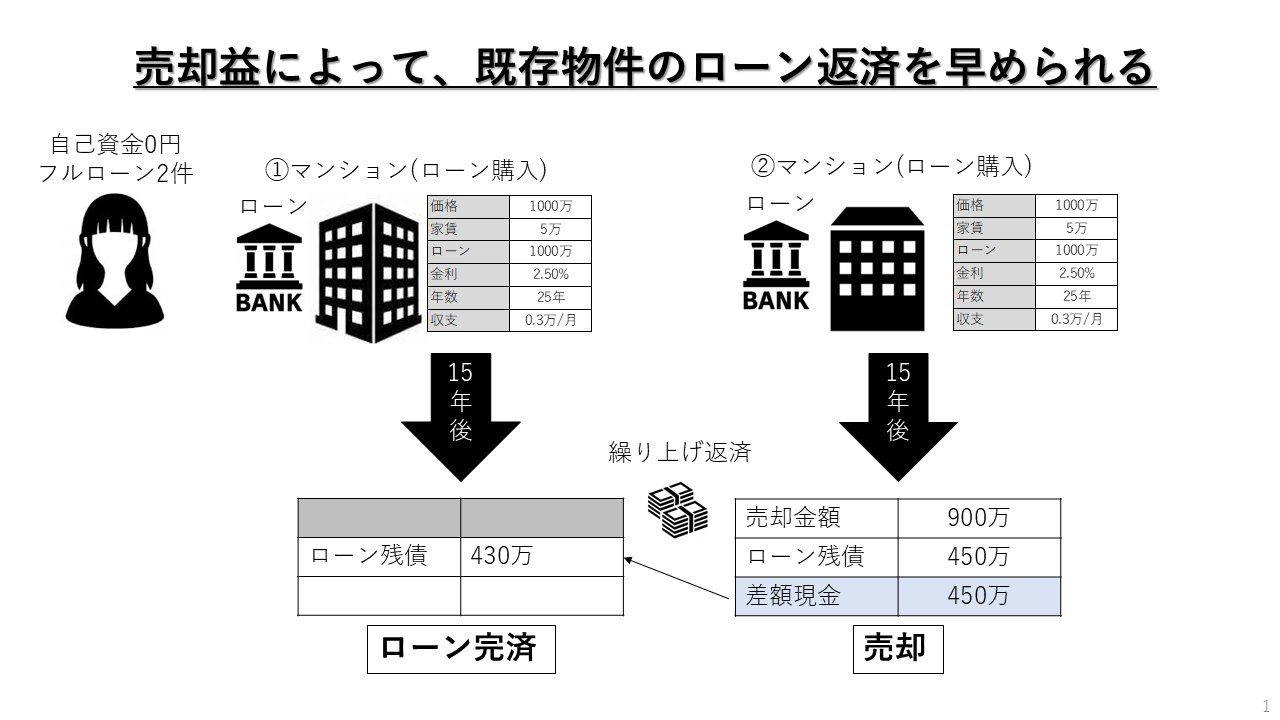

複数件のワンルームを運用し売却益で繰り上げ返済

ワンルームマンションを複数件購入し運用している方も多いです。

例えば同時期に2件の物件をフルローンで購入し、中長期間保有したのち、1件を売却。

その売却益でもう1件の残りのローンを一括返済(繰上げ返済)してしまうというものです。下記図のイメージ。

しかしながら、この手法はあくまで中長期の保有で売却益が取れるような物件を取得できた場合のお話しになります。

そもそもの購入金額や物件の立地における将来性などをしっかり吟味したうえで慎重に物件を選びましょう。

退職時にローン残債を一括返済

退職時にローンを完済し、そこから満額の家賃収入を年金代わりとして受け取るパターンです。

ワンルームマンション投資は基本的に35年という長期のローンを組むため、ほとんどの方が退職段階(65歳時点)でローンが残っている人が多いです。

よって、退職金などの一部を使ってローンの残債を一括で完済すれば無借金のワンルームが出来上がります。

しかしながら新築ワンルームは中古に比べて物件価格が高い為、当然に退職時に残るローン残債も多くなります。

これもまた、ある程度の退職金や自己資金などお金に余裕のある方の運用方法となります。

相続税対策で税金の圧縮に成功

新築ワンルームマンションは相続税対策に有効です。

例えば3000万の現金を相続した場合と、3000万のワンルームを相続した場合とでは、その相続税の評価額は最大約5分の1程度まで圧縮できることもあります。

よって、多額の資産を保有している「資産家」と言われる方々の中には、複数のワンルームマンションを購入し、そのワンルームを子供たちに相続させる方も非常に多くいらっしゃいます。

相続税の評価額が大きく下がる理由としては「実勢価格(実際に市場で流通している価格)」と「相続税の評価額」に大きな乖離があるからです。

ワンルームマンションは土地の持ち分も少なく、ほとんどが上物の価格です。

しかも賃貸に出すことでさらにその評価額は下がります。

よって、ワンルームマンションは現金やほかの不動産と比較しても相続税の圧縮効果が非常に高いと言えるのです。

中古ワンルームマンション投資の成功事例

中古ワンルームマンションの成功事例は上記で記載した「新築ワンルームマンション投資の成功事例」と同じです。

教授できるメリットは新築ワンルームも中古ワンルームも大きく変わりません。

したがって成功事例も新築と同じです。

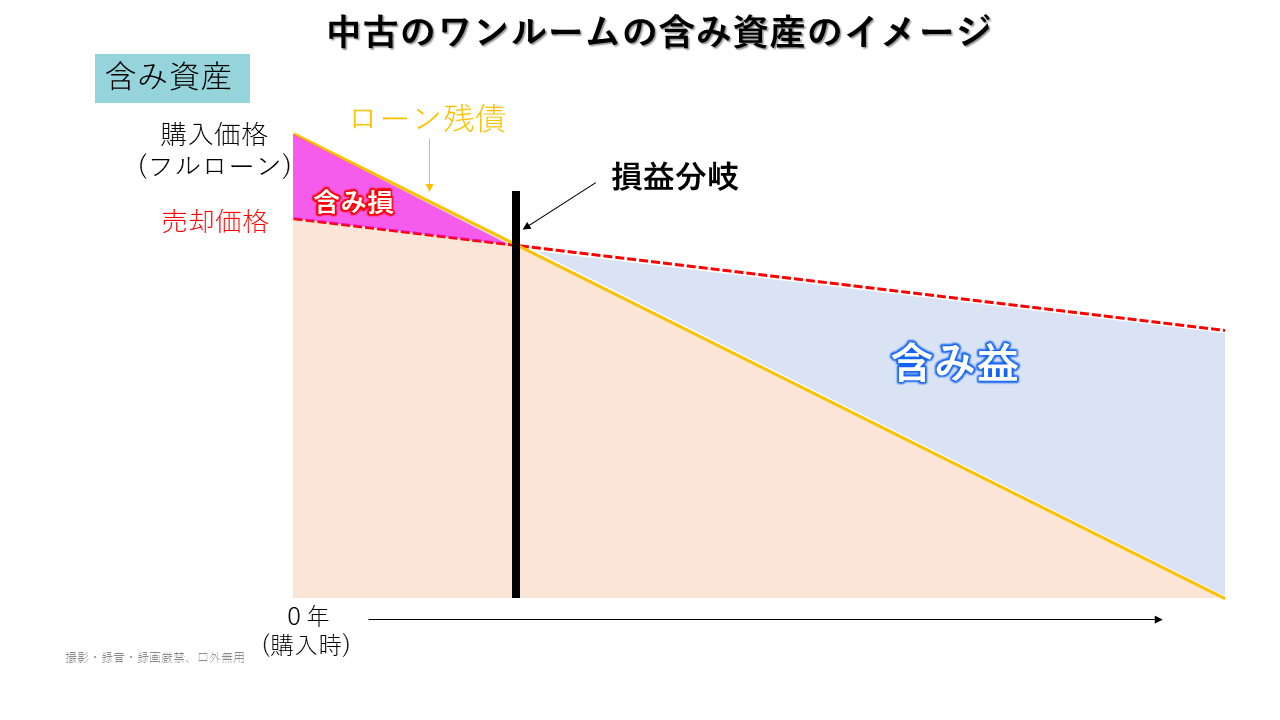

しかしながら物件価格や物件の賃料相場などを考えた場合、成功の確率が高いのは「築浅の中古ワンルームマンション」となります。

なぜなら築浅中古ワンルームに関して言えば、物件のグレードは新築とさほど変わらず、賃料は中古相場に慣らされており、価格も中古相場であるため新築ほど割高ではありません。

だからこそ、中古ワンルームはフルローンで始めた場合であっても下記のように毎月プラス収支で運用できるものも存在します。

よって、上記で紹介したワンルームマンション投資の成功事例を再現する為には先ずは「築浅の中古ワンルームマンション」を選択するのがお勧めです。

ワンルームマンション投資の成功率について

具体的な成功率を示すデータはどこにも掲載されていません。

しかしながら、より成功率が高いのは上記の理由から「都内の築浅中古ワンルームマンション」といえます。

新築ワンルームマンション投資で成功する為の5つの条件

先ず、成功の定義ですが、「損をしない」という視点で考えます。

新築ワンルームマンション投資で成功する為の条件を5つご紹介します。

しかしながら2025年現在、これから新築ワンルームを購入する方には相場的に不可能なものが多く含まれているためお勧めはしません。

①とにかく立地の良い新築ワンルームを大幅に値引きして買う。

新築ワンルームで売却益を出している方の共通点は、都心の好立地の物件を大きく値引きして買っているパターンが多いです。

最近ですと、どこのデベロッパーも値引きに応じてくれない会社が増えていますが、10年前などは価格の10%~15%程度の値引きは当たり前に存在しました。

2025年現在は家賃、価格ともに上昇しており、利回りは低下しているため価格の20%以上の値引きができるならば購入を検討しても良いと思います。

しかしながら、2025年現在上記のような条件で新築物件を購入することはほぼ不可能です。

今現在の新築ワンルームはどうしても購入価格が高くなっており、且つ昔のように大きく値引きも出来ない為お勧めできません。

②新築ワンルームを長期保有する。

新築ワンルームで利益を出すためには長期保有が大前提となります。

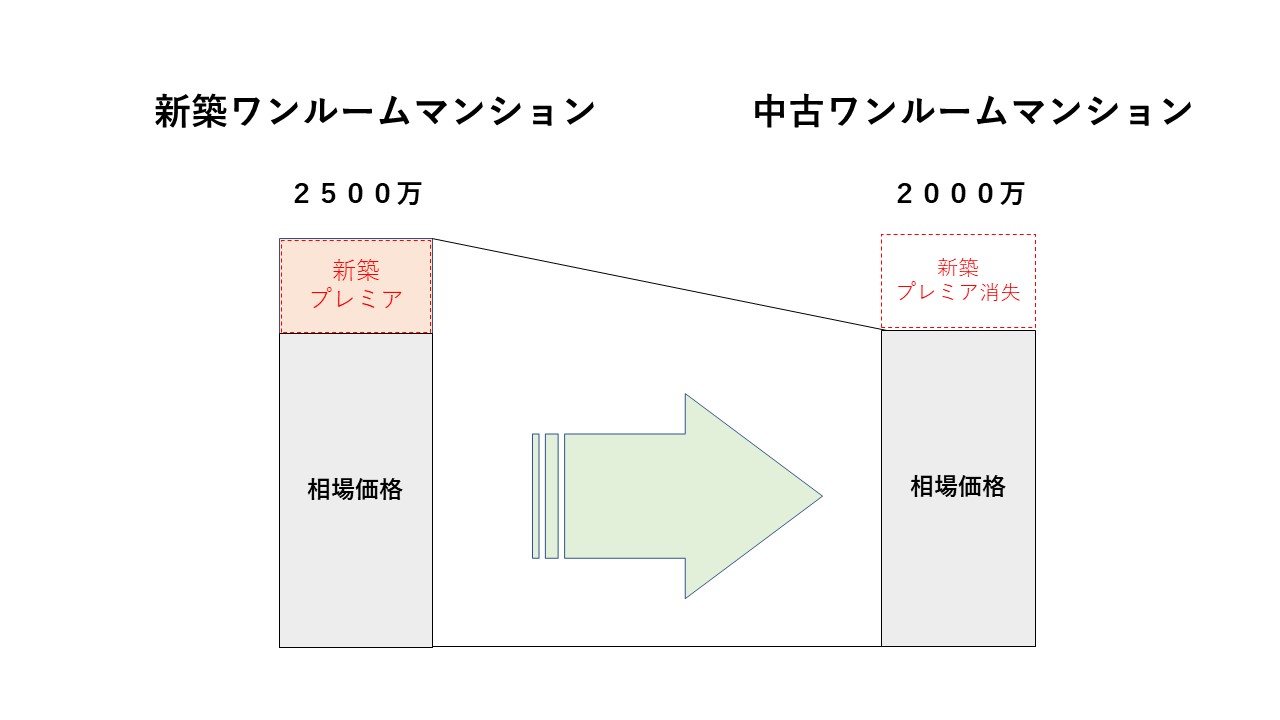

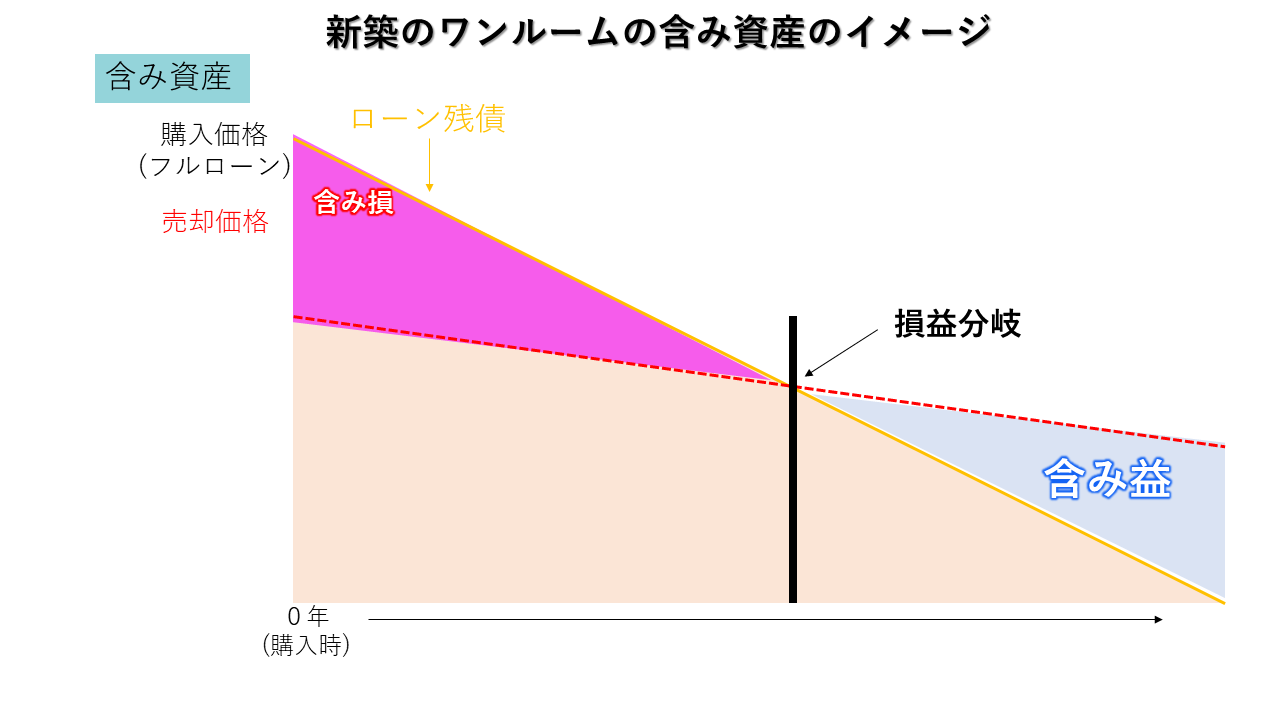

なぜなら、新築プレミアで相場よりも高く物件を購入しているため、一旦中古になると価格が一気に2割程度下がってしまうからです。

相場よりも高めに物件を購入しているわけですから、ローンの残債が減るのにも時間がかかります。

よって、新築で売却益などを狙う場合は最低でも15~20年以上の保有を覚悟しなければなりません。

勿論、その時のワンルームの相場によってもこの保有年数は変わってきますが、2025年現在は確実に価格上昇相場であり、今、新築を購入するのであれば昔よりも高値での物件購入になるので、今までよりもさらなる長期保有を覚悟しなければなりません。

新築ワンルームマンションを購入して、すぐに売却できると思ったら大間違いです。

基本的に新築プレミアム価格で物件を購入しているため、物件を購入して直ぐに売却しようとすれば価格は20%程度値下がりします。

③損失が出るタイミングで売却しない。

不動産投資は売却して初めて損失・利益が確定します。

新築ワンルームは中古ワンルームに比べて購入時の価格が高いので思ったように売却の出口が取れない可能性もあります。

売却の出口が取れないとは、つまり「ローン残債>売却価格」のような状態を言います。

そのようなときは、

- 無理に売却せずにひたすら保有し続ける

- 手出し(売却金額に足りない分を補填)で損失を確定し売却する

の2通りしか選択肢がありません。

無理に売却せずとも、賃貸需要の強いエリアの物件であれば入居者はしっかりつくわけですから、ひたすら持ち続けて残債を減らし、いずれ来る損益分岐点を気長に待つのも1つの考え方です。

しかしながら、できればこのような状態に陥りたくはないので、購入前にしっかりと出口戦略を考えて投資をスタートするように注意しましょう。

④新築ワンルームを現金一括で購入する

都心の新築ワンルームマンションの実質利回りは3%程度です。

通常は金融機関より融資を受けて購入しますので、例えば融資金利が2%程度だとすると、

3%(利回り)ー2%(借入金利)=1%

のイールドギャップとなります。

この数値が大きいほど収益性は高くなりますが、都心のワンルームをローンで購入するとどうしても上記のようにイールドギャップが1%程度になってしまいます。

しかし、現金一括で購入すればローンを払う必要が無いので、利回りをそのままの金額で受け取ることができます。

ローンを組まない為、無駄な利息を支払う必要もありませんし、空室時のローン支払いもありません。

なので、物件価格が高くても、現金一括購入であれば一定の賃料を取り続けている限りいつかは損益分岐点を迎えることになります。

⑤必ず複数の物件を複数社で比較検討する

新築のワンルームは基本的にデベロッパーがその物件の売主となります。

よって、1社につき1物件の提案という場合が多いです。

つまり、新築ワンルームで物件を比較しようとしても1社だけだと比較材料が無い為、「高いのか安いのか」相場が非常に判断しづらいと言えます。

よって、新築ワンルームを検討する場合ば、複数社のデベロッパーから複数の物件提案を受けるようにしましょう。

中古ワンルームマンション投資で成功するための条件

上記で紹介した新築ワンルームマンションで成功するための条件とほぼ同じです。

しかしながら、そもそも中古ワンルームマンションは新築プレミア価格が無い為、大きな値引きなどは難しいでしょう。

逆に言えば、価格は万人に平等であるともいえます。

よって、新築に比較すれば割安で購入できる(新築プレミアムがない)わけですから、この1点だけ見ても新築ワンルームよりも成功率が高いのが理解できるかと思います。

以下のように中古ワンルームは新築ワンルームに比べ損益分岐点が早い段階で訪れるのが分かります。

築年数が10~15年前後の物件を購入する

これは売却から逆算した最も効率的な数値です。

一般的に提携金融機関(オリックスやジャックス)で35年ローンが組める限界築年数は築20年~築25年です。

ワンルームの売却は基本的に不動産業者の買取となるため、買い取った業者が再販売しやすいかどうか?が売却の大切なポイントとなります。

つまり、買取した業者が自社の提携金融機関で35年フルローンを使って再販売できる上限の築年数が築20年~築25年なのです。

築26年になると、再販売時のローン年数は最長34年ローンとなります。

販売業者の立場になれば当然35年ローンを使えた方が、顧客の負担も少なくて済むため、販売しやすいです。

よって、例えば築10年の物件を35年フルローンの2000万で購入した場合、15年後(築25年時)のローン残債は1300万程度になります。

家賃などに大きな変化が無ければ、築25年時点で売却しても十分に利益の見込める計算になるのです。

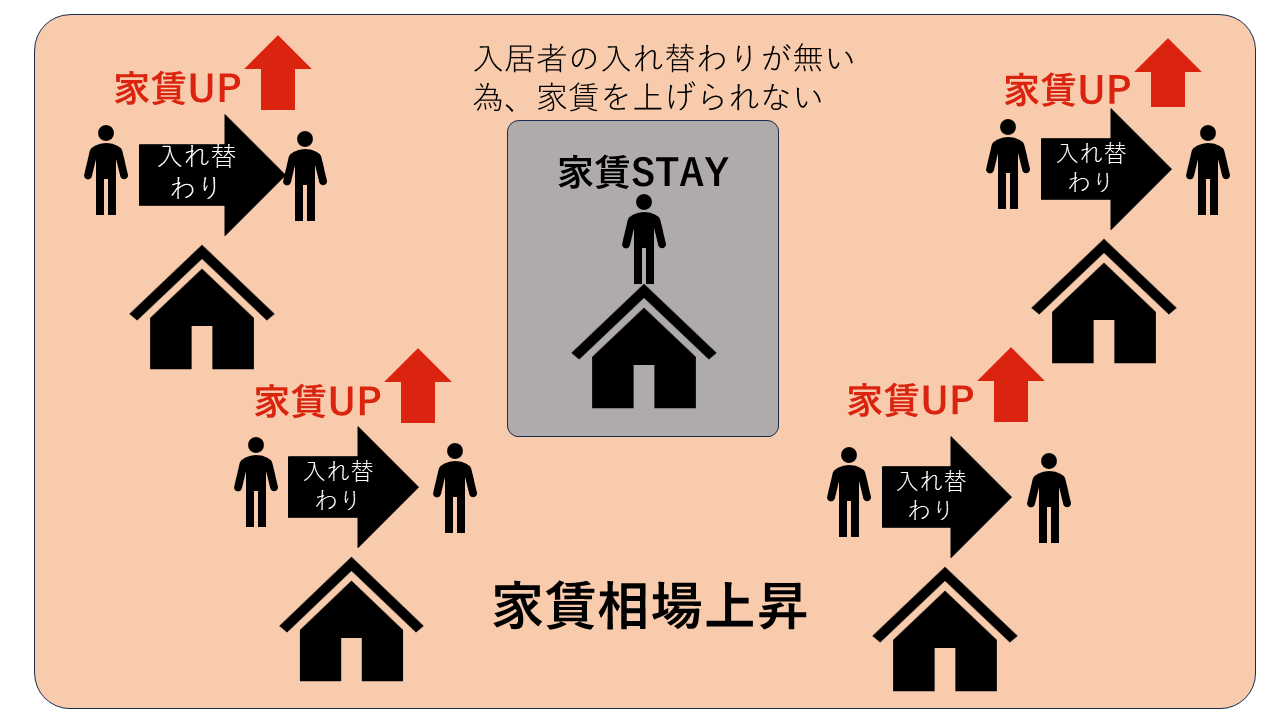

相場、もしくは相場以下の賃料の物件を狙う

築年数が10年程度経過している中古ワンルームは、基本的に入居者は数回転している場合が多いです。

入居者の入れ替わりのタイミングで設定賃料が高ければ、入居がつかないので家賃を下げて入居者を募集します。

つまり、新築よりも中古物件の方がより相場賃料に近い金額で入居者が付いている可能性が高いということです。

しかしながら、築年数が10年未満となると、そもそも新築時の入居者が入れ替わっていない(新築プレミアム賃料のまま)場合も多分に考えられるので、あまりに築年数が浅すぎる物件は要注意です。

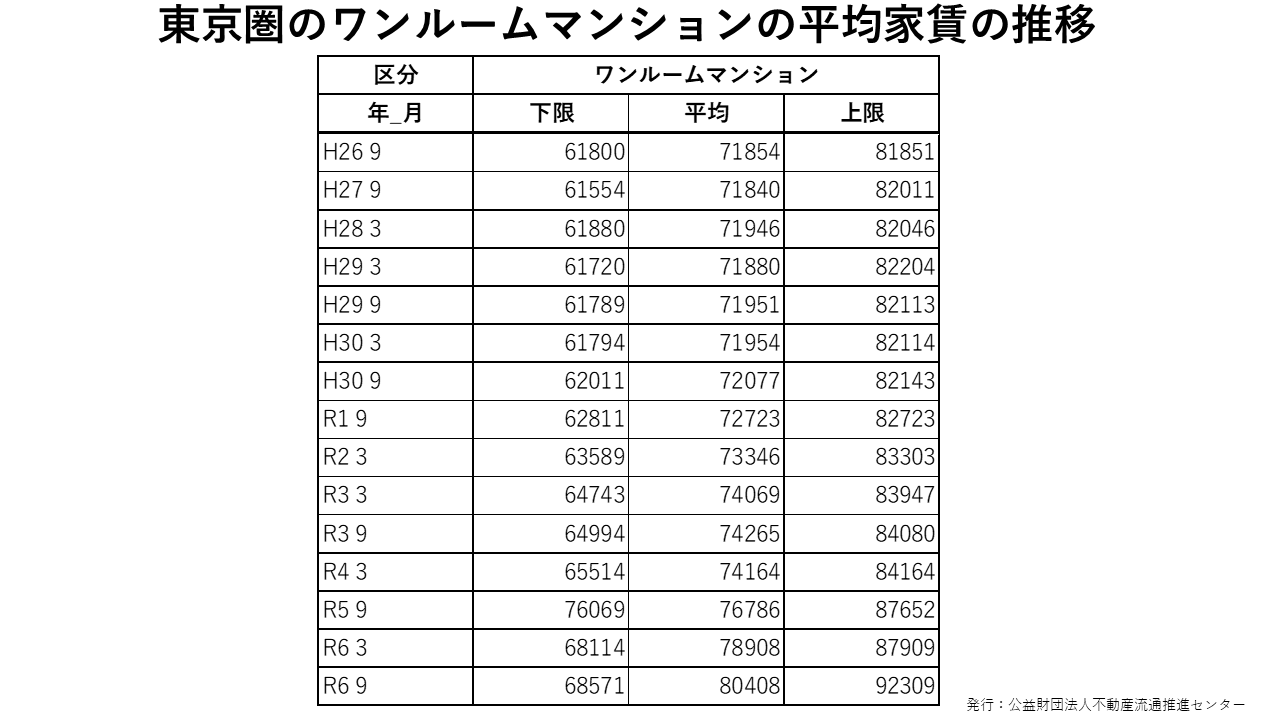

東京圏は全体的にワンルームマンションの平均家賃が上昇しています。

入居者が長期間にわたって住んでいると周辺相場に合わせて賃料を上昇させるのが難しいので、そのお部屋だけ周辺に比べると割安な賃料になっているような物件も存在します。

このように賃料相場よりも安く入居のついている物件を購入できれば将来(空室時)の賃料上昇が期待できるためお勧めです。

入居者がいる状況で賃料値上げの交渉をすることもできますが、入居者の承諾が必要となります。入居者から承諾が得られない場合には賃料を上昇させるのは難しいです。賃料を値上げするとすれば空室になった状態の新規入居者募集時となります。

収支マイナスの新築ワンルームをなぜ購入するのか?

新築は中古に比べて価格が高いですから、どうしても利回りは低くなります。

新築は毎月キャッシュフローがマイナスだからダメだ!という意見も良くありますが、その一点で新築が否定されてしまうのは少し浅はかかなと感じます。

この問題点に関しては、「マンション投資に対しての考え方」が大きくかかわってきます。

区分のワンルームマンションを購入される方は、一般の会社員や公務員の方が多いです。

なので、利回り重視の投資家は基本的に一棟物件などを検討されることが多いので、区分マンションの投資市場に参入してきません。

確かに利回り重視の方からすると、毎月のキャッシュフローがマイナスの新築のワンルームを購入する意味が分からない!となるのだと思います。

しかし、新築を購入される人たちは、ワンルーム投資で儲けよう!!という考えの人はそもそも少なく、

- 何か少しでもいいから、老後に年金の足しとして入ってくるようなものがあればいいな・・・

- 将来家族に保証が残せたら良いな・・・でも何から始めていいかわからない・・・

- 生命保険料を節約したいな・・・

- 貯金より少しでも効率のいい預け先はないかな・・・

- 何か投資はしたいけど勉強するのも面倒だし、手間もかけたくない

ぐらいの方たちがお取組みされるケースが多いのです。

毎月持ち出しをしてでも保険と年金を同時対策できるなら新築ワンルームマンションを買ってもいいかな?

と考えるわけです。

一般の人にとっては、FX、商品先物取引等は知識が必要で敷居も高いです。

その上ある程度まとまった資金を投入しないと大きなリターンは得られないしリスクコントロールも難しい。

なので、日本人の多くの方が預貯金や保険の積立で運用しているのです。

つまり新築ワンルームマンション投資を始める方の多くは投資経験が浅く、貯金や積立しかしていない方々が多いということです。

なので、短期ではなく長期(30年~50年)で見て最終的にどうか??

という視点の方が多いのです。

「投資」に対しての考え方が根本的に異なるのです。

人によって新築ワンルームは全く魅力的でない商品にもなる

都心の新築ワンルームマンションはそもそもの利回りが高くない為、利回りやキャッシュフローを重視する方にとっては全く魅力的でない商品になります。

不動産投資として考えたとき新築ワンルームマンションを自己資金を一切使わずにフルローンで購入した場合の毎月のキャッシュフローはほとんどの場合赤字(持ち出し)です。

不動産投資家の方は毎月のキャッシュフローを重視されるので、より利回りの高い物件へと焦点が絞られていくのです。

利回りの高さとリスクの高さは比例します。

よって、利回りの高い物件となれば必然的に地方の物件となります。

なので利回りを求める投資商品として「不動産」をみている方にとっては、利回りの低い都心の新築ワンルームマンションほどダメな商品は無いという意見です。

私も正論だと思います。

購入した瞬間からマイナスキャッシュフローが借入期間の35年間続いて、ローン完済後に初めてプラスのキャッシュフローになるわけですから。

ローン完済時(35年後)には家賃収入も期待できず、マンション自体の資産価値も無いと思い込んでいる方も多いようですが、それは大きな間違いです。

都内のワンルームは築古でも値段と家賃はしっかりついています。

都心の一等地であれば築30年以上経過していても2000万以上の高値で取引されている物件も存在します。

都内における単身者需要と供給戸数、平均賃料の推移をしっかり検証すれば理解できます。

東京都内の単身者の需要に関してはこちらの過去記事を参照して下さい。

都心のワンルームマンションの利回りの低さは「入居率の高さ」に起因します。

また、入居率が高いからこそ、賃料下落のリスクを最小限に抑えることができるのです。

「入居率が高くて、賃料もほとんど下落しない」そんな優良物件が高利回り(=低価格)で販売されるハズがありません。

低利回りと聞くとマイナスで儲からないイメージを連想させますが、逆に言えば、それだけ安全で安定した投資であるという裏付けでもあります。

新築ワンルームマンション投資の失敗事例

それでは、新築ワンルームに関する代表的な失敗事例を具体的に見ていきましょう。

新築ワンルーム購入後すぐに売却し、損をしてしまう

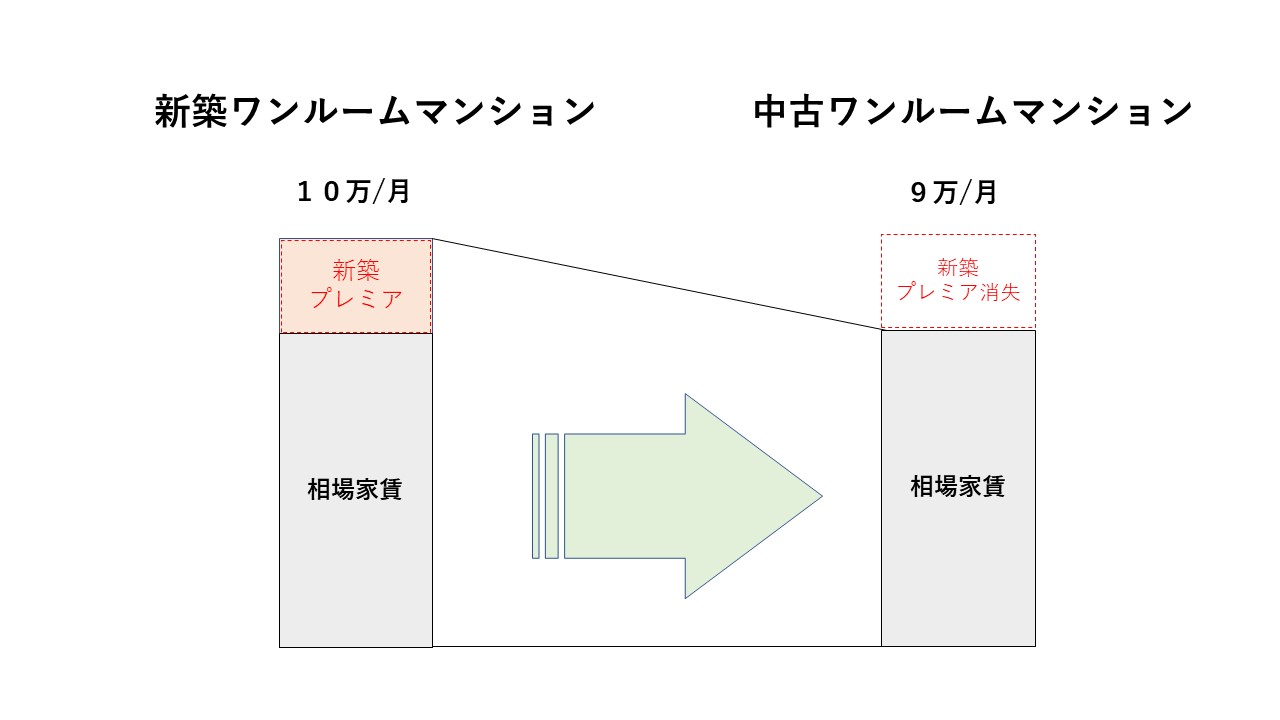

冒頭でも言いましたが、新築ワンルームは新築であるがゆえに価格は相場よりも高いです。

新築で購入し、すぐに中古市場で売却すれば当然価格は下がります。

不動産以外にも、例えば車を例に挙げると、新車買ってすぐ売りに出せば、中古になって値段は下がりますよね??

それと同じです。

新築プレミアムの分、すぐに売却しようとすれば損失が出ます。

購入直後に物件価格は20~30%程度下がると考えましょう。

不動産は買った値段で安易に売却できると思わないことが大切です。

当初の家賃設定が高く、家賃を下げないと入居が付かない

これも、物件価格と同じで、基本的に新築のワンルームは家賃設定も高めに設定されます。

これが新築プレミアム家賃というものです。

なので、基本的には相場よりも高い金額の家賃ですから入居者が一旦退去すれば賃料が下がることになります。

家賃が下がれば、価格も下がります。

しかし、これはあくまで物件と立地によります。

立地の良い物件であれば新築時の家賃をそのまま維持し続けれられるものや、むしろ新築時よりも高い家賃で貸し出せるものも少なからず存在します。

しかし、都内の賃料相場ば上昇傾向にありますが、2025年現在の新築ワンルームマンションの家賃設定はそもそも非常に高額なものが多いので、将来的にこの家賃を維持し続けられるかというと、非常に厳しいと言わざるを得ません。

よって、新築のワンルームを購入する場合は周辺の築年数の古い物件との賃料の乖離などをしっかり調べ、ある程度の賃料下落を見込んだうえで投資シミュレーションしましょう。

高額サブリース(家賃保証)による賃料減額

新築のワンルームマンションで多いのがサブリースです。

サブリースとは家賃を保証してくれる賃貸管理システムのことであり、これによってワンルームオーナーは空室の心配がなくなります。

しかし、このサブリースにはいくつかのデメリットが存在します。

- 家賃保証金額の見直しが定期的に行われ、どんどん保証額を下げられる可能性がある

- 簡単に解約できない(解約時に多額の違約金を請求される可能性あり)

- 売却時に解約できず、売るに売れなくなってしまう

- 売却時に実際の貸し出し賃料が分からず売却できない

- 借り換え時に実際の貸し出し賃料が分からず借り換えできない

- 更新料、礼金が全て管理会社に持っていかれる

などです。

新築のワンルームマンションでは、販売しやすくするために敢えて高額な賃料のサブリースをする傾向にあります。

上記のデメリットでもお話ししましたが、サブリースの賃料は管理会社の都合でいつでも減額できますので要注意です。

詳しくは以下の記事で説明しております。

サブリースが外れず売却価格が低くなる

通常ワンルームを売却する時、サブリース契約をしている場合はサブリースを解約して物件を売却します。

しかしながら、昨今サブリースを解約できない物件が非常に増えています。

サブリースを解約できないと、次に物件を購入するオーナーも嫌がる傾向にあります。

また、業者がその物件を仕入れて再販売する際の銀行評価額もサブリース賃料で評価されるため、価格も伸びません。

つまり、売却価格が大きく下がってしまう原因となります。

2重サブリースにも要注意

これは新築によくあるパターンですが、サブリースが元々2重になっているパターンです。

通常のサブリースは以下の図です

以下が2重サブリース(サブサブリース)の図です。

これは新築ワンルームによくみられるパターンです。

1つのサブリース(上記図の賃貸管理会社Ⅰ)は解約できたが、2つ目のサブリース(上記図の賃貸管理会社Ⅱ)が解約できない、などのトラブルが多発しております。

新築ワンルームでサブリースの物件を購入する際は、転貸先がさらに転貸していないかどうか?をしっかりと事前にチェックしましょう。

中古ワンルームマンション投資の失敗事例

上記の新築ワンルームマンション投資の失敗事例と同じです。

しかしながら、2点ほど大きな違いがあります。

それが「価格」と「賃料」です。

新築は購入後に物件価格の20%~30%の含み損を抱える状態でのスタートとなりますが、築浅の中古ワンルームマンション投資であればその含み損が10%程度で済みます。

どちらが相場に近い金額で購入できるかと言えば明らかに中古ワンルームマンションという結果になります。

ネット上では、中古ワンルーム購入価格は中古相場なので、購入当初から含み損が発生しない!的な意見がありますが、それは間違いです。

業者の売主物件を買う以上、中古であっても購入当初の含み損は必ず発生しますので注意してください。

賃料に関しても、中古の場合はすでに何回か入居者が入れ替わっていることもあり、賃料が相場に慣らされている可能性が高いため、新築に比べると賃料が下がりにくい傾向にあります。

以下に中古ワンルーム特有の失敗事例を挙げておきます。

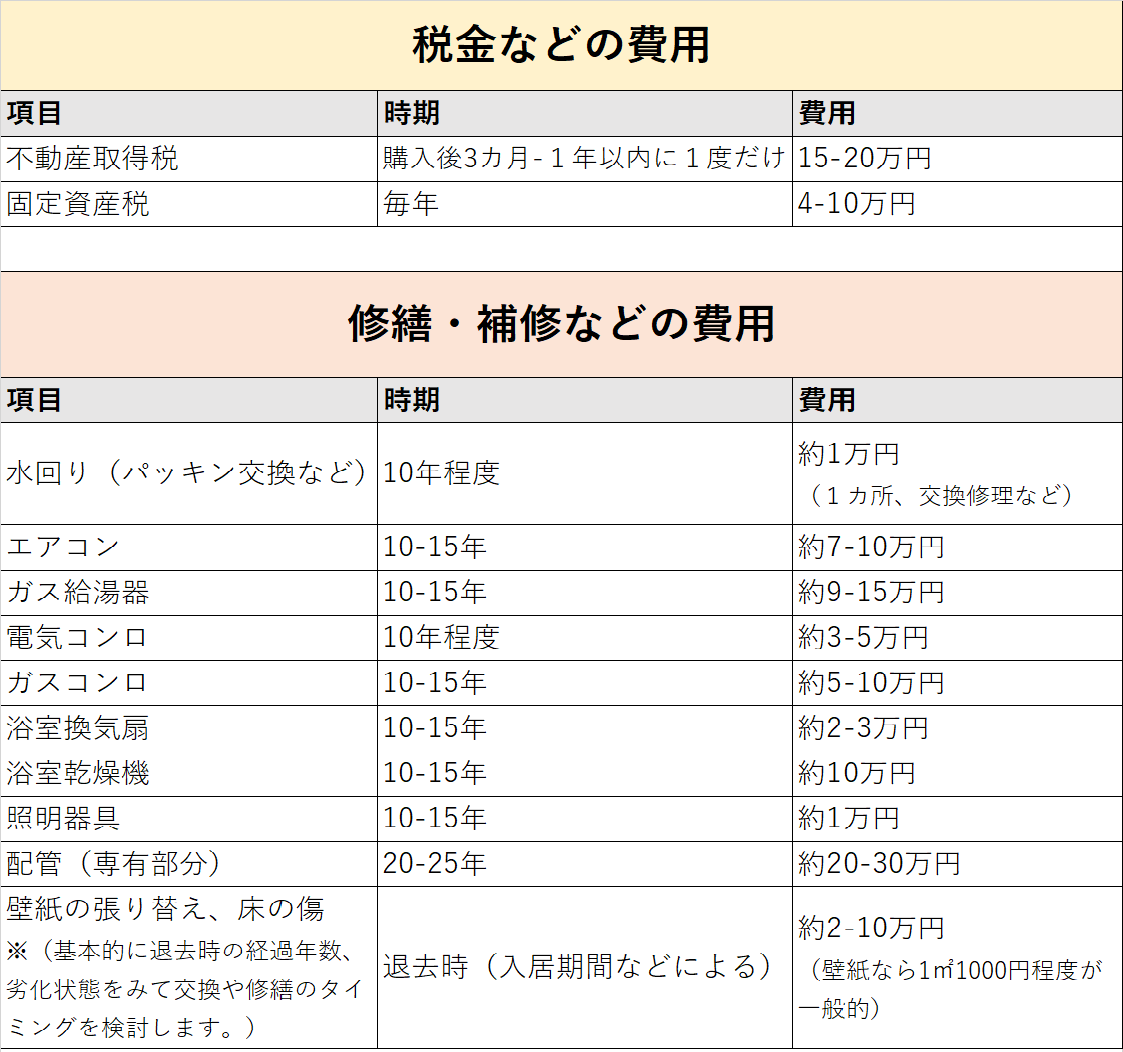

購入後、直ぐに設備が故障し費用が発生

新築に比べると中古ワンルームは突発的な設備交換費用がいきなり出る可能性が高いです。

また中古ワンルームはオーナーチェンジ(入居者がいる状態)で売買することが普通なので、購入して直ぐに入居者が退去となり、いきなりリフォームや修繕費用がかかる場合もあります。

運が悪いと、退去と設備の交換などが一気に同じ周期で来ることもありますので、あらかじめ中古ワンルームを検討する場合は、余剰資金をプールしたうえで投資をスタートさせましょう。

融資条件が悪く高金利で融資を受け失敗

新築ワンルームを扱うデベロッパーはそれなりの規模の会社が多い為、ある程度の数の金融機関と提携しています。

しかしながら、中古ワンルームを扱う会社は非常に数が多く、大きな規模の会社もあれば数人でやっているような小さな規模の会社まで様々です。

そのようなスタートアップの会社や規模が小さすぎる会社は提携の金融機関も少ない傾向にあります。

このブログで何度もお話ししていますが、ワンルームマンション投資で融資を受けるポイントは「業者が低金利の銀行と提携しているか否か」にかかっています。

よって、不動産業者が低金利の金融機関と提携していなければ、せっかく条件の良い中古ワンルームを購入しても融資の部分でのマイナス(金利が高い、ローン年数が短いなど)が大きく、最悪の場合持ち出しが多すぎて投資が破綻してしまう場合もあります。

具体的には金利が2%を超えてくるような融資(ローン)を紹介された場合は要注意です。

他の不動産業者であればもっと低い金利で融資が受けられる可能性も出てきます。

単純に割高で購入してしまう

中古のワンルームマンションは新築に比べると割安である、という話をしました。

しかしながら中古ワンルームマンションでも割高な物件は存在します。中古ワンルームマンションの当初の含み損金額は価格の約10%程度、というお話しを先ほどしましたが中古マンションの購入金額によってはその含み損が新築並みの20%から30%になることもあります。

例えば中古ワンルームの相場価格2000万の物件があったとしましょう。購入当初の含み損は約10%なので近々の売却価値は1800万と想定します。これが一般的な中古ワンルームマンションです。しかし、この物件を2600万(売却価値は変わらず1800万)で購入すれば含み損は約30%になりますので途端に割高物件となります。

このような割高物件になってしまう仕組みは金融機関の融資に原因があります。例えばオリックス銀行やジャックスなどが保証会社についている銀行(auじぶん、ソニー、住信SBI、イオン)などであれば一般的な相場価格2000万程度の融資が限界となります。基本的にそれ以上の融資が出ません。

しかしながら、一部の銀行(イオン住宅ローン、楽天、UI銀行、クレディセゾン、SBJ)などは相場よりも高めの融資が出ます。先ほどの事例で言うなら2600万のフルローンの融資がでるのです。その価格でフルローンで物件を購入してしまうと、当初の含み損が新築並みに大きく、損益分岐を迎えるまでの期間が非常に長くなってしまう傾向にあります。よって、上記のような銀行の融資を使った提案を受けた場合には相場価格や物件の利回りを入念に調査する必要があります。

新築・中古どちらのワンルームも業者の利益は乗っている。

新築ワンルームが嫌われる理由として最も多いのが、

「新築のワンルームマンションは業者の利益が大きすぎるから儲からない。もしやるなら、中古の方がいい。なぜなら業者の利益がのっていないから。」

という意見が多いようです。

この意見はあってるようで間違っています。

業者の売主物件であれば新築であれ中古であれ両方とも業者の利益は乗ってます(前述したとおり)。

取引形態が仲介であれば話は別ですが、投資用のワンルームマンションは一般的に売り主の提携金融機関を使用して物件を購入します。

仲介だと提携金融機関が使用できないので、そもそも融資を受けて物件を購入すること自体が難しくなってしまうのです。

融資が受けられないということは、現金で購入するしかありません。

そうなると仲介で物件購入できる人は非常に限られてきます。

ワンルームの仲介購入に関してはこちらに詳しく記載してありますので、ご覧ください。

確かに新築ワンルームマンションにはデベロッパーの利益がのっております。

しかし、それは中古マンションとて同じこと。

業者売主の三為物件であれば、安く仕入れをして、利益をのせて物件を販売するわけですから、エンドユーザーさんは結局、新築であれ中古であれ「業者の利益がのった物件」を購入することになるのです。

その金額が大きいか小さいかというだけです。

ちなみにワンルームを売主として販売する不動産会社の利益は以下の通りです。

- 新築のワンルームは1部屋あたり600~800万程度(価格の20~30%)

- 中古のワンルームは1部屋あたり100~200万程度(価格の10%前後)

東京都内のワンルームマンションの平均価格は

- 新築ワンルームの平均価格は2500~4000万

- 中古ワンルーム(築浅)の平均価格は2000万~3500万

程度となります。

先にものべましたが、中古ワンルームマンションであっても新築並みに高値で購入して失敗するケースもありますので十分に注意してください。

入居者のトラブル

中古ワンルームマンションは基本的にオーナーチェンジといって、入居者のいる状態で売買されます。よって物件を購入するオーナーは入居者を自ら選定することができません。中には近隣住民や管理会社も頭をかかえるようなトラブルばかり起こす入居者が住んでいるケースも珍しくありません。そのような問題を抱えた入居者は追い出せばいいのでは?と簡単に考えるかもしれませんが、入居者の立場は借地借家法で強く守られており、実際に追い出すとなると

新築ワンルームより中古ワンルームがお勧め

新築ワンルームマンション投資が必ずしも失敗する訳ではないということはご理解いただけたかと思います。

また、投資に対しての根本的な考え方の違いにより新築ワンルームマンション投資が魅力的に映る人も一定数存在するという事実も今までお話しした通りです。

しかし、同じワンルームマンション投資でも「新築」があれば当然「中古(築浅)」も存在します。

基本的にどちらも享受できるメリットは同じです。

①2700万の新築ワンルーム

②2200万の築5年の中古ワンルーム

の2つの物件があったとしましょう。諸条件は以下の通り。

- 家賃は同じ9万円/月

- ローン年数は同じ35年組めるものとします。

- 金利は同じ1.6%

- 管理費・修繕積立金・管理代行手数料の合計で1.5万/月で計算

毎月の収支計算は以下の通りです。

①新築-9,000円/月

②中古+6,500円/月

になります。

この収支の通り、なんの変動もなくローン期間が終了すると・・・

35年間のトータルのキャッシュフローは以下の通りです。

①新築-9,000円×12カ月×35年=-378万円

②中古+6,500円×12カ月×35年=+273万円

になります。

毎月持ち出しと毎月収入が入ってくるのでは大きな違いが生まれます。

しかし、築年数が異なるのでローン完済時には

①新築の方は築35年の物件が無借金状態に

②中古の方は築40年の物件が無借金状態に

なっているわけです。

築年数が30年を超えてくると、価格はほぼ横ばいとなります。

築年数が35年か40年かで、中古物件の価格に大きく差が出ることはありません。

よって、新築ワンルームマンションを市場相場よりも割高(新築プレミアム価格)で購入するより、築浅の中古市場で取引されている築浅の中古ワンルームマンションを相場で購入したほうが明らかに効率が良いのが分かります。

ただし、中古だからと言って何でもよいわけではありません。

中古だからこそ注意しなければならないポイントも数多く存在します。

中古ワンルームマンション投資で失敗しない為のポイントは以下の記事でまとめております。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

.png)

まとめ

新築ワンルームマンション投資が必ず失敗する訳ではありません。

マンション投資への考え方と持つ目的で新築ワンルームマンションを保険商品と同じ感覚で購入される方も一定数存在するのです。

そのような方々は、毎月のキャッシュフローや利回りで物件を購入する訳ではないので、例え毎月の収支がマイナスになっていたとしても、それを「失敗」と捉えていません。

毎月の「保険料」のような感覚で支払いをしているのです。

しかしながら、実際には新築ワンルームマンション投資で損をしない為には、前提条件が多く存在します。

現在の投資用ワンルーム市場では、物件価格の仕入れ額の高騰により昔に比べて「値引き」もしづらい状況となっております。

よって、現在の新築ワンルームマンションで冒頭でお伝えした成功する為の条件を満たすのはかなり難しいです。

築年数の浅い中古ワンルームマンション投資であれば、物件のグレードや賃料などは新築とほとんど変わらず、新築よりも割安(家賃・価格ともに)購入できるため、投資効率は格段に良くなります。

享受できるメリットは新築も中古も基本的に同じになりますので、であれば毎月負担のない築浅中古ワンルームマンションを選択することが賢明な判断であり、わざわざ新築ワンルームマンションを選択する理由が無くなるのです。

SECRET: 0

PASS:

大変参考になりました!

SECRET: 0

PASS:

コメントありがとうございます。