-1024x709.jpg)

ワンルームマンション投資のメリットとデメリット、リスク、リスク対策に至るまでこの1記事で全て理解できます。

動画でも詳しく解説しています。

目次

ワンルームマンション投資のメリット

ワンルームマンション投資を始める理由は人それぞれですが、大きく分けて以下の10個のメリットがあります。

- 元手資金が無くてもできる

- 入居率が高く安定した投資ができる

- さまざまな立地に複数所有できる

- インフレリスクに対応した資産形成ができる

- 団体信用生命保険に加入できる

- ローン完済で未来の収入源になる

- 節税によって税金が安くなる

- 相続税対策ができる

- 毎月のキャッシュフローが得られる

- 売却益(含み資産)がでる

それぞれ詳しく見ていきましょう。

元手資金が少なくてもできる

一棟物件と違って都心部であっても1000万程度の価格帯から購入可能です。1部屋の売買なので、そもそもの取得単価が安いのです。

ワンルームマンション投資をするにあたって、物件を購入する訳ですが、実際はそのほとんどをフルローンで借り入れできます。

物件やお客様の属性にもよりますが、頭金10万円程度の少額資金で物件を購入し、ワンルームマンション投資をスタートすることが可能です。つまり、初期費用や自己資金がほとんど必要ありません。銀行によっては初期費用も全てローンで組むことで頭金、初期費用など全てゼロで始めることも可能です。

例えば、購入価格が低く抑えられる中古マンションなどは新築よりも利回りが高くおすすめです。新築と違って過去の家賃などの実績や収益性を確認しやすいので、どの程度収益が見込めるかが計算しやすいです。

入居率が高く安定した投資ができる

アパートなどと違って、都心の駅前一等地の利便性の良い物件を所有することできるので、空室リスクを最小限に抑えることが可能なのです。都心部のワンルームマンションは入居需要が非常に高く、空室リスクを抑えて投資できます。

空室リスクが低い物件の特徴は以下の通り

- 都心の好立地であること(駅が近いなど)

- 周辺環境が良いこと

- 人口減少率の低いエリアであること

- 建物の構造や設備がしっかりしていること

- 管理状態が良好であること

などがあげられます。

アパートなどと違って、都心の駅前一等地に物件を所有することできるので、空室リスクを最小限に抑えることが可能なのです。

また物件の立地だけでなく、管理会によるサービス内容や信頼性を確認することも大切です。

さまざまな立地に複数所有することができる

ワンルームマンションは複数所有することが可能です。投資マンションへ融資してくれる金融機関の一般的な借り入れ限度額は年収の8倍~10倍程度です。例えば年収800万のひとであれば6400万~8000万程度の借り入れが可能です。都内の築浅中古ワンルームであれば2000万前後のものも多く、その場合3件~4件保有することも可能です。

購入する立地をバラバラにすることで地震や火災といったリスクを分散することもできますし、繰り上げ返済を繰り返すことで複利効果を使って効率よく資産を拡大することが実現できます。また、複数物件所有すればその分、空室のリスクを分散することにもつながります。

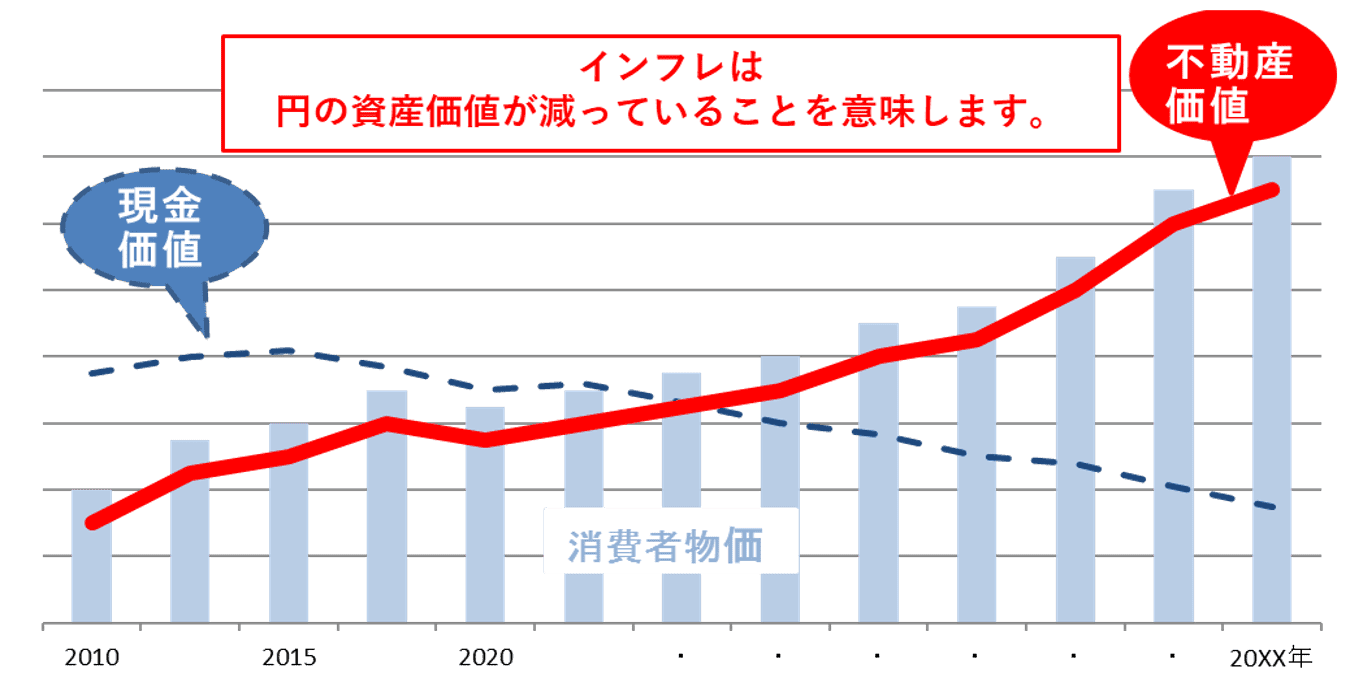

インフレリスクに対応した資産形成ができる

インフレとは物価が上昇し貨幣価値が下落する状態をいいます。

ワンルームマンション投資であれば、

- 物価の上昇=マンション価値、家賃の上昇

が見込めるので、時代に合った収入を得ることができます。ローンを組んで投資している場合、インフレ下においては、ローンの金額自体の価値も下がるので有利に投資できます。

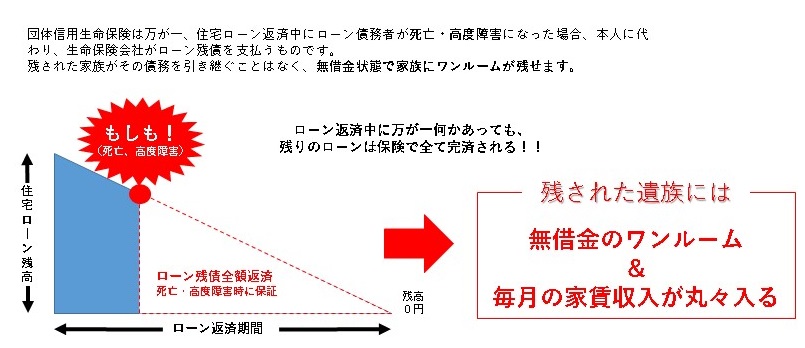

団体信用生命保険に加入できる

ワンルームマンション投資をするにあたって、ほとんどの方が金融機関から借り入れをします。その借り入れ、つまりローンを組む際に加入する生命保険のことを団体信用生命保険といいます。簡単に言えば、「死んだらローン残債が0になる」ということです。

※不動産投資の団体信用生命保険って何?マンション投資が保険代わりに?

図で表すと以下のような感じです。

さらに詳しく言うと、下記のような状態になった時にローン残債が全て保険で賄われます。※保険会社にもよって差異あり。(下記はNKSJひまわり生命の場合)

・死亡

・高度障害(下記1~8の事例に当てはまった場合)

1、両眼の視力を全く永久に失ったもの

2、言語またはそしゃくの機能を永久に全く失ったもの。

3、中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの。

4、両上肢とも、手関節以上で失ったか、またはその用を全く永久に失ったもの。

5、両下肢とも、足関節以上で失ったか、またはその用を全く永久に失ったもの。

6、1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの。

7、1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの。

8、胸腹部臓器に著しい障害を残し、終身常に介護を要するもの。

団体信用生命保険が適用になると、ローンは全て保険で完済されて、物件は無借金状態になります。その物件は、当事者が死亡してしまった場合には、残された遺族へ相続できます。ローンの支払が無いワンルームが残るので、毎月の家賃収入は丸々手元に入ってくることになります。

つまり、ワンルームマンション投資を始めると同時に生命保険効果を得ることができるのです。

物件の月々の収支が良ければ、毎月手出しなく、物件価格相当の死亡保障に加入できます。効率の良い生命保険をお探しの方は、マンション投資で死亡保証額を賄うのも一つの手段として魅力的です。

ご自身の資産運用としてのマンション投資でもありますが、見方を変えると、残されたご家族を守るための保険資産にもなるのです。マンションを購入することで、いままで加入していた一般の生命保険の死亡保障を削ることもできるので、毎月の保険料の軽減にもつながります。

ローン完済で未来の収入源になる

ワンルームマンション投資は老後の年金対策になると言われています。サラリーマン現役期間にローンを活用してワンルームマンションを購入し、そのローンが終了するころには年金+アルファの収入源として不労所得(家賃収入)を見込めるのです。

ローン期間中、毎月の銀行への返済は家賃収入で賄うことによって、ほとんど手出しなく運用できます。

また、ローン退職時にローンが残っている場合、退職金などの一部を使ってローンを一括返済することで貸し出し家賃が丸々入ってくるので高利回りの運用商品にもなります。

節税によって税金が安くなる

ワンルームマンション投資は節税になるといわれています。会社員はお給料から所得税・住民税が差し引かれて、給与を支給されます。ワンルームマンション投資をすることによって、

- 所得税に関しては支払った所得税の一部が還付される

- 住民税に関しては収める金額が少なくてすむ

という形で節税となります。会社員の給与所得と不動産所得を合算(損益通算)することで、不動産所得が赤字の場合には節税になるという仕組みです。

その仕組みは図で表すと以下のような感じです。

.png)

ワンルームマンション投資をするにあたって、様々な経費を出すことができます。その経費が家賃収入を上回ると、赤字で確定申告することになります。その赤字分は給与所得と合算(損益通算)できます。そうなれば、給与所得はその分(赤字分)下がるので、そもそも収める税金が少なくなったり、既に支払った税金が戻ってきたりする仕組みです。

しかし、この節税に関して注意点があります。

あくまで、節税効果が大きく見込めるのは購入後の数年間(物件にもよって差異はあります)です。業者によっては、生涯にわたって節税が続くような説明をする営業マンもいますので注意してください。

これは経費の大部分を占める減価償却費は一定年数を経過した場合には、経費計上できなくなるからです。減価償却費は永遠に出し続けられるものではありません。よって、節税のみを目的としたワンルームマンション投資はお勧めできません。

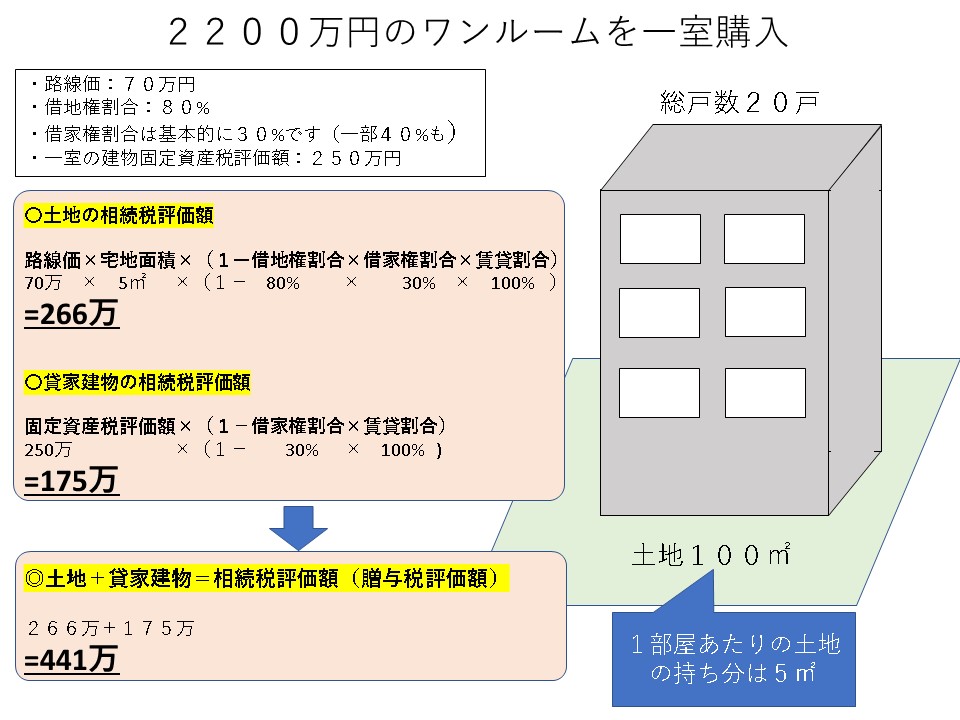

相続税対策になる

ワンルームマンション投資は相続税対策に有効です。以下はマンションの相続税評価額の参考図になります。

例えば2200万円の現金を相続すると、2200万円全てに相続税がかかってきます。しかし、2200万円のワンルームを購入して、相続した場合、その相続評価額は441万円になります。つまり現金で相続する場合の約5分の1まで相続税評価額を圧縮できるのです。

相続税を下げるために、現金ではなくワンルームを購入してその物件を相続することで、大きく相続税を下げることができます。

ワンルームマンションで相続税対策・贈与対策は以下の2記事をご覧ください。

毎月のキャッシュフローが得られる

都心のワンルームマンションの収益性は高くありません。

- 新築であれば3~4%程度

- 築浅中古であれば4%~5%程度

新築ワンルームマンションだと、ほぼ確実に35年ローンで毎月のキャッシュフローは赤字になります。毎月の支払が込み込みで10万円それに対して家賃収入が9万円だと、毎月のキャッシュフローは赤字でマイナス1万円です。

それが逆転していれば、毎月1万円の収入となります。毎月の収入金額は大きくはありませんが、給与所得プラスαで不労所得が入ってくる状況を作ることが大切です。

※東京1Rの開発した1Rシミュレーションで提案物件の収支がマイナスでないかしっかり確認してください。

物件の収支や価格、立地などに関しても自動でアドバイスしてくれるアシストサポート機能がついています。

売却益(含み益)

ワンルームは物件そのものに売却価値が存在します。昨今では、ワンルームを売却して売却益を出される方が非常に多くいらっしゃいます。都心のワンルームは家賃や価格が一定水準で安定しているため、利回りが低いです。しかし、価格が安定しているということは価格が下がりにくいということです。

都心の一等地ではワンルームであっても価格が上昇している地域も存在します。以下は東京1Rの開発した「1Rシミュレーション」収支グラフ図です。

紫の線はローン残債です。

黄の線は売却予測価格です。

売却予測価格は徐々に下がっていますが、それを上回るスピードでローン残債が減っていく為、売却予測価格とローン残債の差額(=つまりは含み益)がどんどん大きくなっているのが分かります。

これこそが低い利回りであっても、都心の価値の落ちにくいマンションを所有する意味なのであります。

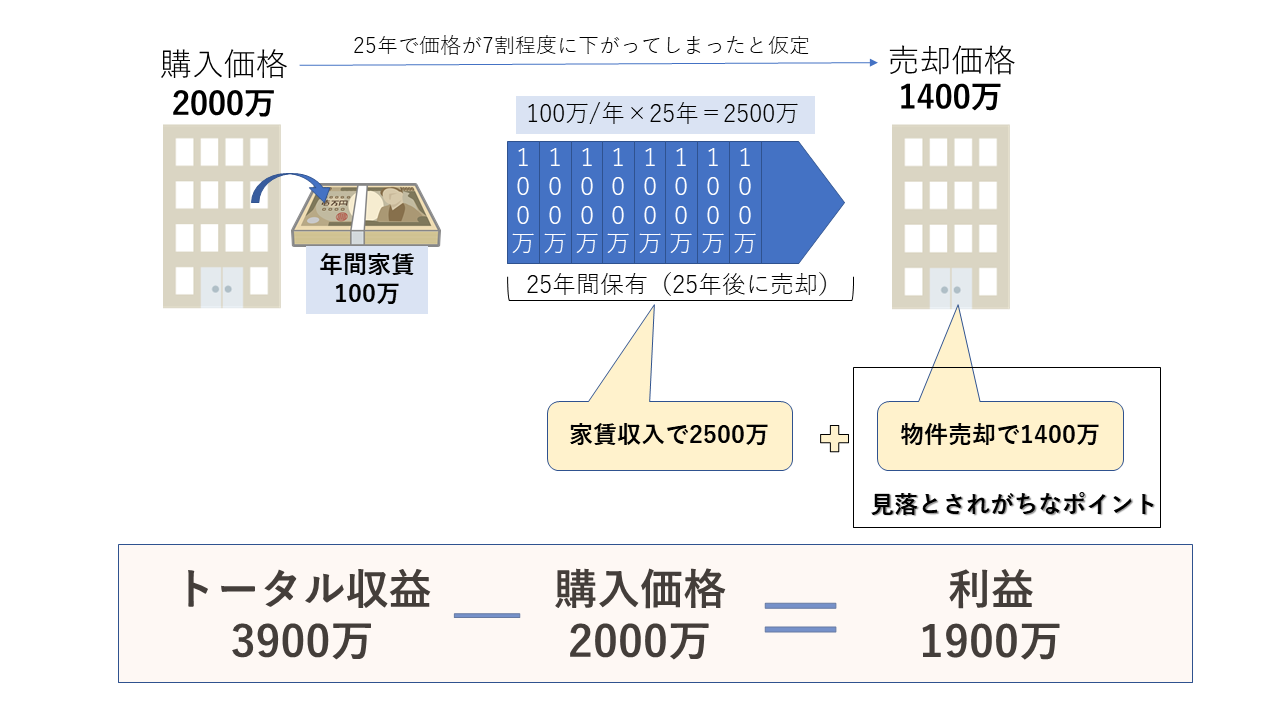

下記はワンルームを現金購入した場合の売却価値による利益確定の図です。

ワンルームは物件そのものに売却価値が存在します。よって、賃料のみで投資金をすべて回収せずとも、一定期間保有後に売却金で出口(利益)を得ることも可能なのです。

ワンルームマンション投資のデメリット(リスク)

ワンルームマンション投資には以下のようなリスク(デメリット)が存在します。

- 空室

- 家賃滞納

- 家賃下落

- 価格下落

- 金利上昇

- 管理費・修繕積立金の上昇

- 設備や原状回復など突発的支出

- 賃貸管理会社の倒産

- 担当者の辞職

- 天災

- 自宅の購入でローンを組めなくなる可能性

- サブリース契約のリスク

そのリスクとリスク対策、考え方など詳しく見ていきましょう。

空室

ワンルームマンション投資は賃貸経営です。入居者がいなければ、家賃収入も入ってきません。家賃収入が入らなくても、毎月の固定費(管理費・修繕積立金・ローン支払)は支払わなければなりません。例えば、都心のワンルームで2000万程度の物件を所有したケースを考えてみましょう。

2000万を35年ローンで組むと、毎月の支払は管理費なども全て含めて大体8万円程度です。家賃収入が入らないと、この8万円が毎月家庭から出ていくことになります。適正家賃で貸しに出せていれば、長期間空室になる可能性は低いですが、それでも可能性はゼロではありません。空室の対策はこちらの記事をお読みください。

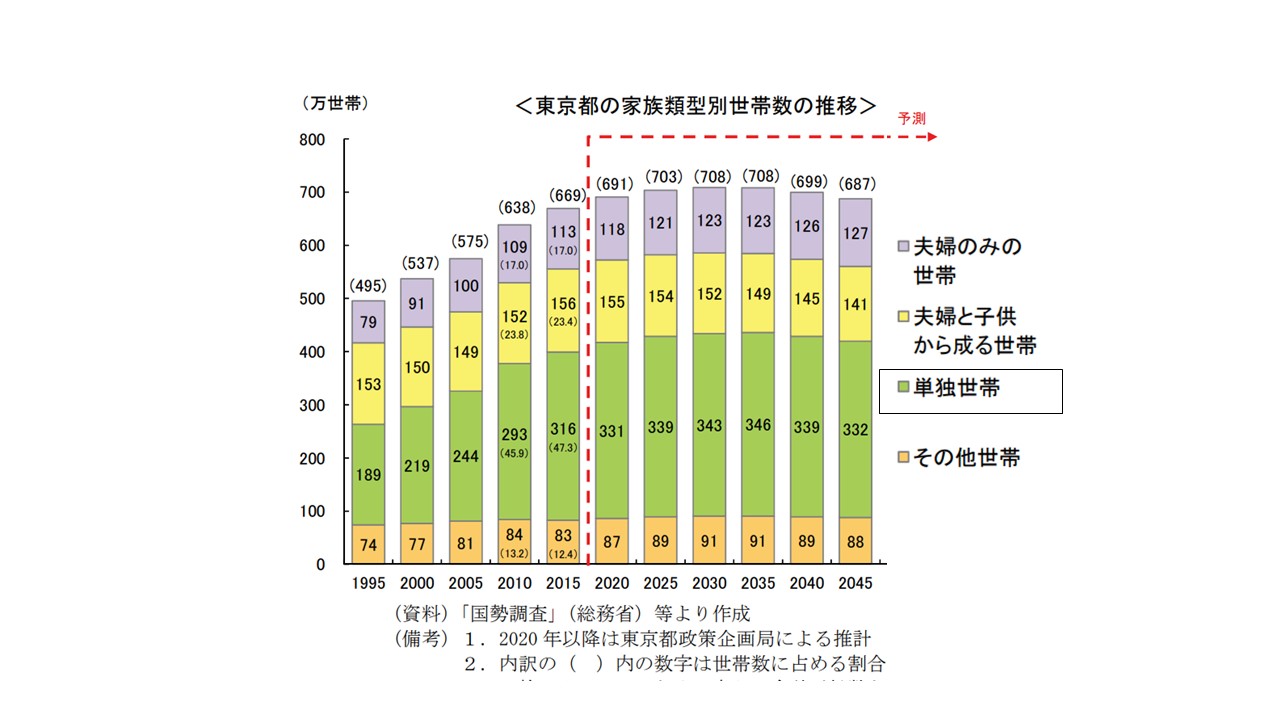

都内のワンルームマンションに絞って投資することにより、その空室のリスクを最大限に回避することができます。簡単にいうとワンルームマンションの入居ターゲット層となる「単身者・単身世帯」が東京都内では増加の一途をたどっているということです。また単独世帯の増加の流れは今後数十年続きます。

ただし、今後の日本社会は少子高齢化の影響で人口そのものが減少していく予測がなされています。そんな中でも人口が今後も増え続けると予測されているエリアもある訳です。

それが「東京」なのです。

そして、その東京の1世帯あたりの平均人数は現在2人を大きく割り込んでおり、年々その数値は下がっています。なので、今後もこの人数は限りなく1に近づいていく傾向にあります。つまり単身者の割合が増加しているということですね。なので、そんな単身者が増加していく中で、その単身者の住まいとなる「都心のワンルームマンション」に絞って投資することにより、空室リスクを最大限に回避することができるのです。

家賃滞納

通常であれば、決まった日にちに家賃が入金される訳ですが、中にはその家賃を滞納してしまう入居者の方も少なからずいらっしゃいます。滞納が発生すると、オーナーに家賃が入金されずに想定した投資シミュレーションが大きく狂ってしまいます。ここに関しては、管理会社との滞納時の契約内容と入居時に必ず保証会社を通すことでリスクヘッジ可能となっています。

築年数が経過した極端に狭い築古物件などがありますが、滞納問題は比較的にこういった築古物件に多くみられる傾向にあります。当然そのような築古物件は価格も安いわけですが、その分家賃も安いです。その安い家賃のお部屋に住む入居者さんは、一般的にご収入も低い場合が多いです。年齢が高齢の入居者さんになると、保証人も存在せず、保証会社も通らないような方も多いです。そういった方々を入居させるかさせないかはオーナーさんの判断となりますが、万が一の滞納リスクも高くなるので注意が必要です。

家賃下落

物件が古くなれば家賃を下げることも当然考えなければなりません。新築ワンルームなどは特にそうですが、新築時の家賃設定をローン期間中(35年)維持し続ける前提で物件を購入するのは非常に危険です。物件価格もそうですが、家賃も新築プレミアムが上乗せされているとお考え下さい。しかし、中古ならば安全か?と言われれば一概にそうでもありません

相場よりも高額の賃料で入居している場合もありますので、そういった物件を購入してしまうと中古と言えども直ぐに賃料を下げなければならない状況になります。物件購入の際は、周囲の賃料や物件価格等の相場を事前に調べておくことが非常に大切なのです。

価格下落

不動産は市況商品ですので、時代によって価格が変わります。とは言えども都心のワンルームを値上がりを期待して購入したり、ずっと同じ価値を維持できる前提で購入するのは非常に危険な考え方です。

現に新築、中古物件を購入し直ぐに売却しようとすると、その時点で新築ワンルームは価格の20%~30%、中古ワンルームは価格の10%程度下落することからも明らかです。

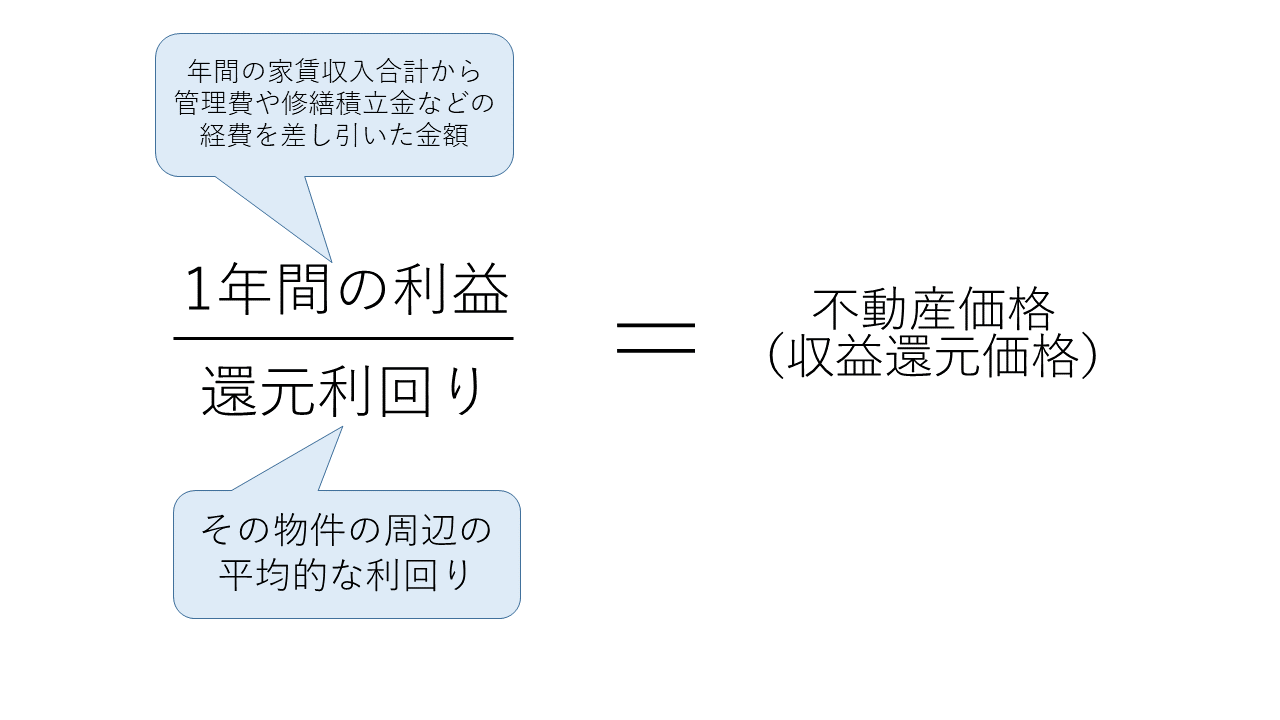

基本的に投資用ワンルームマンションの価格は「収益還元法」によって価格設定されます。

収益還元法とは、そのマンションから生み出される家賃収入からその不動産の適正投資価格を算出する方法です。

つまり、その物件からいくらの家賃収入が取れるのか?という部分が直接的な価格の根拠となるのです。家賃の高い物件は値段も高くなりますし、低い物件は値段も安くなります。

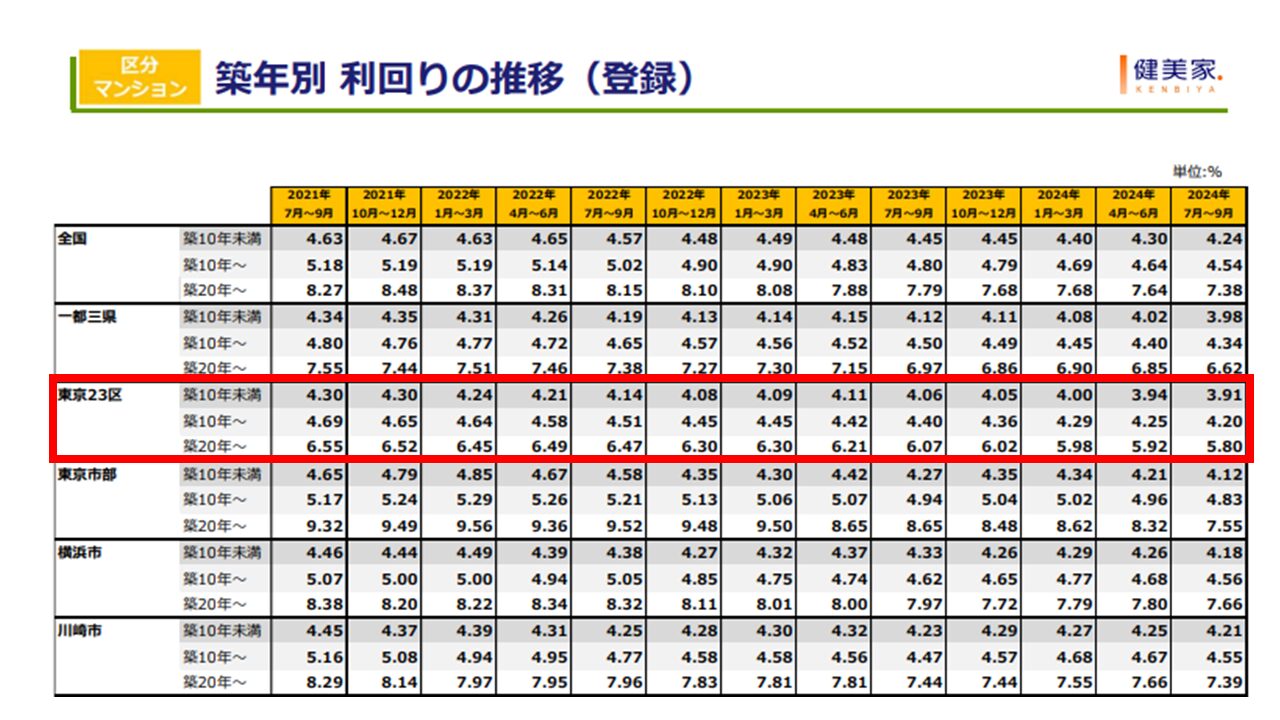

例えば以下のデータは収益不動産のポータルサイト「健美家」に登録された売却物件の平均利回りをエリア・築年数ごとにまとめたデータです。

直近の東京23区の築10年未満の平均表面利回りは3.91%となっています。

例えば、毎月の家賃が9万円の23区内の築浅ワンルームマンションがあったとしましょう。

年間の家賃収入は

9万円×12カ月=108万円です。

この108万円を3.91%の利回りで割ると

108万円÷3.91%=2760万円となります。

つまりこの価格が売却の相場価格ということになります。家賃を元に価格を割り出すわけですから、家賃が下がらなければ価格も大きく下がることはありません。

つまり「家賃の下がりずらい物件」=「価格の下がりずらい物件」といえます。

また、築年数の浅い物件と築年数の古い物件を比較した場合に利回りの差が大きいということは例えば同じ賃料であったとしても売買価格に大きく差が出るということです。逆に言えば築浅と築古の利回りの差が小さければ売買価格に大きな差も出にくくなります。

つまり、上記の図でいうならば

最も築浅と築古の利回りの差が小さいエリア=東京23区内

でワンルームを所有することが価格下落へのリスクヘッジとなるのです。近隣の家賃設定や周辺類似物件の築年数ごとの売却相場をもとにしっかりと出口(売却価格)を計算した上でシミュレートしましょう。

金利上昇

投資マンションのローンはそのほとんどが変動金利です(一部ソニーなどは2年固定などあり)。金利が上昇すれば、毎月の返済額は大きな負担になります。よって、将来的な金利上昇なども視野に入れて投資する必要があります。また、金融機関によっては金利変動に関係なく「5年間は返済額一定」次回の返済金額見直し時「上限125%特約」などのセーフティーネットのような仕組みを導入している金融機関もあります。

金利が上昇した場合には、借り換えや繰り上げ返済などの手法でリスクを回避することもできます。

金利の上昇だけがトピックとして取り上げられることも多いですが、金利上昇の局面においては基本的に景気も上昇傾向にあり、物価がインフレにより上昇するのが一般的です。物価が上昇することで、家賃や物件価格も連動して上昇する可能性があります。また給与なども上昇すると考えるのが普通でしょう。

管理費・修繕積立金の上昇

建物管理費・修繕積立金は建物管理会社に支払うお金です。マンションの共用部分(エントランス・ロビー・外壁など)の維持・管理・修繕に使うお金ですが、毎月かかる固定費になりますが、この金額は将来的に変動します。これは物件によって本当に様々ですが、今の新築ワンルームマンションだと、大体スタート金額は、

・管理費5000円~8000円

・修繕積立金1200円~3000円

くらいの設定が多いです。この管理費・修繕積立金額は将来変動の可能性があります。管理費は一定なことも多いですが、修繕積立金は大体5年~10年のスパンで徐々に上がっていく場合が多いです。スカイコートさんのマンションなどはスタート1500円の場合、10年後に3000円、20年後に4500円、30年後に6000円、みたいなパターンが多いです。

例外としてTFDさんのルーブルマンションシリーズのいくつかの物件で30年間一定金額で修繕積立金が上がらないっていうのもあります。ただ、それが本当に計画通りいくかどうかはまた別の話です。定期的に修繕計画は見直しされる傾向にあります。

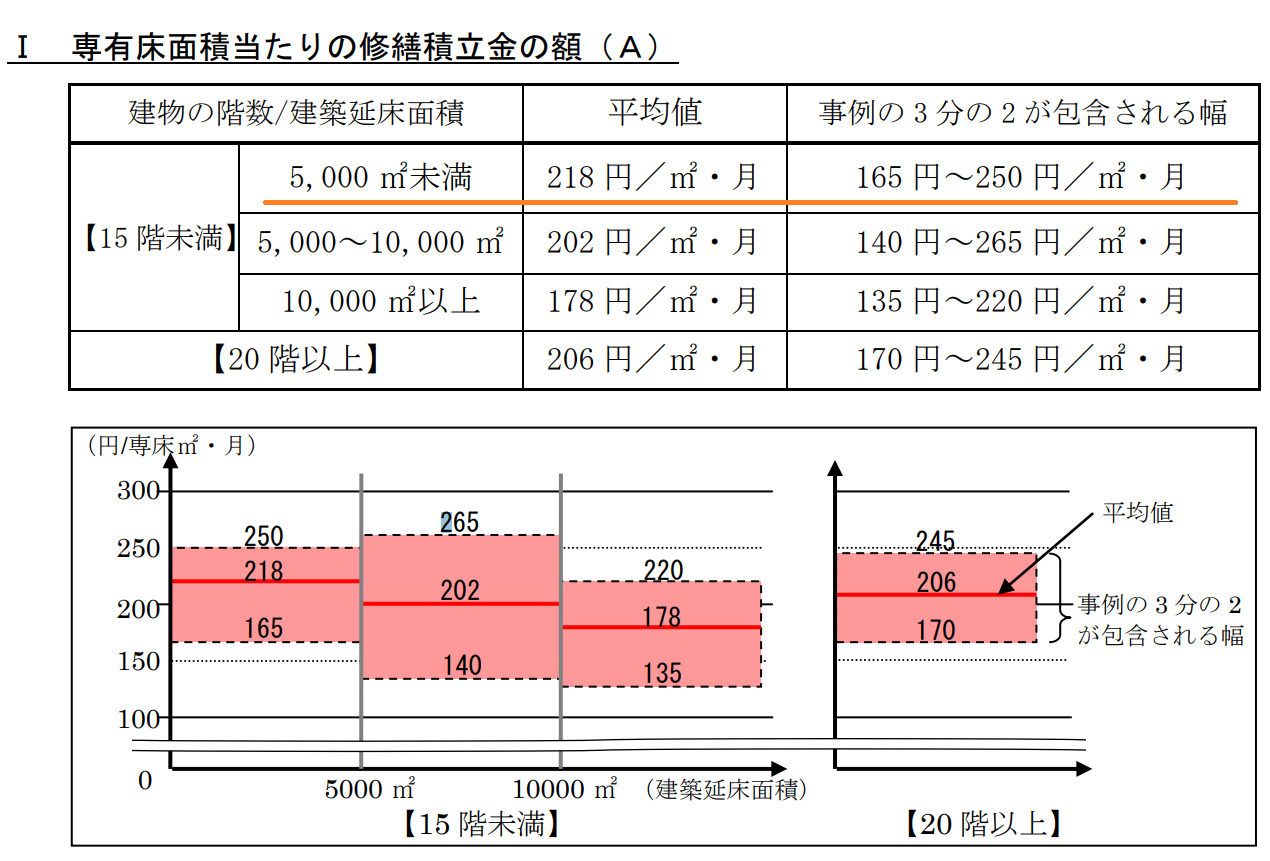

以下は国土交通省の「マンションの修繕積立金に関するガイドライン」から抜粋したものです。

ワンルームマンションはそのほとんどは15階未満で5000㎡以下なので、平均の修繕積立金の目安は218円/㎡・月となります。

例えば20㎡のワンルームであれば

20㎡×218円=4360円

が毎月の修繕積立金の目安金額となります。

例えば総戸数が30戸の築10年の中古ワンルーム物件があったとしましょう。築10年でマンション全体で積みたまっていなければならない金額は以下のように計算できます。

20㎡×218円×12カ月×30戸×10年=1569万です。

しかし、ここで問題なのが築年数の浅いワンルーム物件(10年以内など)ですと、そのほとんどがこの基準に達していないということです。しかも、この218円/㎡・月という国土交通省の基準は主にファミリーマンションなども含めた形での平均値なので、ワンルームでそれだけ潤沢な修繕積立金を積み貯めるのは不可能に近いといえます。また、共用部分の使用頻度や劣化スピードもワンルームはファミリーマンションに比べて低い(使用頻度が少ないから)ですからファミリーほど修繕にお金はかかりません。よって、適正な修繕積立金の価格としては

20㎡×218円×12カ月×30戸×10年×70%(ワンルームである為)=1098万

程度が現実的かつ妥当な数値かと思われます。基本的に新築ワンルームマンションは新築時の修繕積立金が非常に安く設定されており、徐々に金額が上昇していく傾向にあります。ワンルームマンション投資のシュミレーションをする際に、この修繕積立金の値上がりを言わない営業マンも多いので、注意してください。当初の安い修繕積立金が一生続くようなシュミレーションを見せたり、その逆に向こう1年間のシュミレーションしか見せない業者もあります。特に最初の修繕積立金が極端に安い物件(数百円など)は要注意です。

なので、必ず物件購入前に「長期修繕計画表」を見るようにしてください。これを見れば、今後積立金がどのように上昇していくのかを見ることができます。なので、シュミレーションする段階で、将来の修繕積立金の値上がりも含めて、ある程度計算することができます。あまりにも築年数が古い物件だと、そもそも長期修繕の計画すらなく、建物のメンテナンスが全く行われていないスラム化したマンションも存在しますので注意が必要です。

設備や原状回復など突発的支出

ワンルームマンションのお部屋の中の維持や修繕に使うお金です。

部屋の中にはエアコンや給湯器などの設備もあれば、年数が経過すれば壁紙などもオーナー負担で変えなければなりません。

そのような設備交換費用や入退去時の原状回復費用などもシミュレーションしておきましょう。また固定資産税や火災保険料などの定期的にかかる費用も計上しましょう。

以下は設備や原状回復費の一例です。

また、築年が古くなり、室内をフルでリフォームやリノベーヨンをしてバリューアップさせ、意図的に価値を上げることも可能ですが、多額の出費を覚悟しなければなりません。リフォームに対しての費用対効果を十分に考慮し慎重に行いましょう。

賃貸管理会社の倒産

ワンルームマンションを所有するにあたって、購入後の賃貸(入居者)管理は賃貸管理会社に依頼するのが通常です。賃貸管理会社は潰れづらいとは言われていますが、無理な家賃保証(サブリース)などがたたって、倒産してしまう賃貸管理会社も少なくありません。

賃貸管理会社が倒産する場合、いくつかの兆候が見られます。その代表的な例が「家賃入金の遅れ」です。期日までに家賃の入金が無かった場合には次の管理会社を探し、現在の管理会社との賃貸管理契約の解約の準備を勧めましょう。

賃貸管理会社を選ぶポイントや賃貸管理の契約書の注意点などは以下の記事でまとめております。

管理会社が倒産してしまってからですと、家賃が取り返せなかったり、お部屋の入居者情報が分からなくなったりとリスクが大きくなります。

担当者の辞職

これはワンルームマンション投資業界あるあるです。基本的にワンルームを購入する際には、ほとんどの人がワンルームの担当者(営業マン)から物件を購入します。会社から物件を買うというよりも、その担当者を信じて物件を購入される方も非常に多いです。担当者にアフターフォローも含めて全て任せるつもりで物件を購入し、数年後にはその担当者が辞めてしまい、身近に相談できる相手がいない・・・こんな状況になっている方からの相談が後を絶ちません。

ワンルームマンション投資会社の営業の離職率は非常に高いです。ワンルーム投資の内容をほとんど理解せずに物件を購入している方も少なくありません。

「担当者を信じて」

「会社を信じて」

不動産業者のHPやお客様の声で良く聞くフレーズですが、ワンルームマンション投資は物件への投資です。この先数十年先も今の担当者・販売会社・管理会社が存続している確証はありません。優秀で親切な担当者がいることは素晴らしいですが、それを購入の決め手とするのはあまりにも危険です。だからこそ、しっかりとワンルームについて学び、優良な物件に投資しなければならないのです。

天災

ワンルームが建物である以上、「地震や火災」のリスクは常に存在します。結論から言えば、火災に関しては保険に加入することでリスクヘッジすることができます。地震に関しても、地震保険があります。基本的に地震に強い物件を選ぶのであれば、1981年(昭和56年)以降に作られた「新耐震基準」の物件を選ぶことをお勧めいたします。

「新耐震基準法」は、1978年(昭和53年)の宮城県沖地震による被害を教訓にした、新たな基準で「震度6強以上の地震で倒れない住宅」と記載されています。

まだまだ記憶に新しい、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられたワンルームマンションの倒壊事例は1棟もありませんでした。なので、築年数が1981年以前の旧耐震の築古投資物件は選ばず、地震に強い「新耐震基準」(築36年以内)の物件を選ぶことで最大限に地震リスクを抑えることができます。旧耐震と新耐震の違いについては以下の記事で詳しく解説しております。

自宅の購入でローンを組めなくなる可能性

ローンを使ってワンルームマンションを増やしていく場合、徐々に融資のハードルが上がっていき一定の戸数まで物件を増やすとそれ以上ローンを組むことができなくなります。

つまり、自宅(戸建てやマンション)の購入などを控えている場合、投資用のワンルームマンションローンが弊害となり自宅の住宅ローンの審査が否決になる可能性もでてくるということです。

この現象は、自宅に融資する銀行の投資用ワンルームに対する「評価」の問題に起因します。一般的な日本の銀行は投資用の物件に融資をする際にその物件の「積算評価」というものを1つの重要な指標とします。

つまり、

- 「積算評価」の高い物件には高い融資額がでる

- 「積算評価」の低い物件には低い融資額がでる

ということになります。

この積算評価は土地の評価と建物の評価の合計額となります。土地は路線価を基準として評価されます。路線価は相続税・贈与税等にかかる税金を計算する際に、その税額を決める計算基準になるもので、路線(=道路)に付けられた価格です。都心は土地も狭く、物件そのものの価格も高いため、地方の物件に比べると「積算価格」がそもそも通常に売買されている「販売価格」と大きく乖離してしまうパターンも多いです。

つまり都心の物件は

- 販売価格>積算価格

という形になりやすいのです。都心の投資物件を販売価格フルローンで購入すると、自宅用の銀行からすれば積算評価額を大きく超えたローンを組んでいるとみなすので、その分購入者本人の信用を毀損している!とみなされてしまうのです。

よって、そういった物件をいくつも所有していれば当然、個人の信用棄損は大きくなりますから自宅用の物件を購入する際のローン審査にマイナスの影響が出てしまうのです。あくまで、金融機関の「物件評価方法」というだけなので、実際にそのような都心の物件を買えば「損」となるか?といえばそれは全く別のお話しなので勘違いの無いようにご注意ください。都心の区分ワンルームマンションでは確かに積算評価は出にくいです。しかしながら、都心の駅前一等地は空間の利用価値が非常に高く、空室もほとんどありません。

だからこそ積算価格以上の「販売価格」となっているのです。銀行の評価方法にケチをつけたところで自宅のローンが通りやすくなるわけではないので、今後自宅を購入予定の方は、将来的に自宅のローンを組む分の余力を残した中でワンルームマンション購入を検討するように注意して下さい。

サブリース契約

ワンルームマンション投資におけるサブリースは今や社会問題化しつつあります。不動産会社からサブリースを勧められ、何の知識もないままサブリース契約をしてしまい、売却時や運用時に後悔するケースが多いです。

サブリースは上記のように、不動産会社がお部屋を借りて、それを入居者に転貸する仕組みです。オーナーとしては空室の心配が無いのでメリットもあるように思われます。しかしながら実態は以下のようなデメリットだらけの契約であることが多く、お勧めできるものではありません。

- 手取りの賃料が少なくなる

- 自分で募集賃料を決められない

- 礼金や更新料を全て管理会社に持っていかれる

- 保証賃料は減額リスク

- 管理会社からサブリースを一方的に打ち切られる

- 解約するのに多額の違約金がかかる

- そもそも解約できない

- 入居者を選べない(誰が住んでいるかも分からない)

- 売却が非常にしづらくなる

- 借り換えがしづらくなる

- サブリース会社倒産リスク

- 賃貸経営の全容が分からない

とにかく、入居者である不動産会社が借地借家法で守られる立場となるため、非常に厄介なトラブルが頻発しています。

ワンルームマンション投資の最大のリスク対策とは

ワンルームマンション投資の最大のリスクは「空室」です。空室が続くから家賃を下げなければならないのです。空室が続くような物件は誰も買いたがらないから値段が安くなるのです。入居が途切れないような人気な物件であれば、家賃も価格も高い水準を維持し続けることができます。だからこそ、「都心の一等地で物件を所有すること」こそが、ワンルームマンション投資最大のリスク対策といえます。

単に都心の物件を購入するだけでなく、いかに安く物件を購入するか?ということも同じくらい大切です。投資用のワンルームマンションは収益還元法によって基本的に価格が決まっております。よって、物件購入価格が安くなることで、将来的な空室や賃料下落による収益悪化を最小限に抑えることが可能となります。

投資マンションはそもそも値引きできない!

と思って、業者の言い値で物件を購入する方が多いですが、実際のところ業者や物件の決済のタイミングによっては大きく値引きして物件を購入することも可能です。物件を購入する際の「値引き交渉」は投資マンションにおいて必須です。1円でも安く買うように努力しましょう。

危険な業者や不良物件を見極めるおすすめサイト

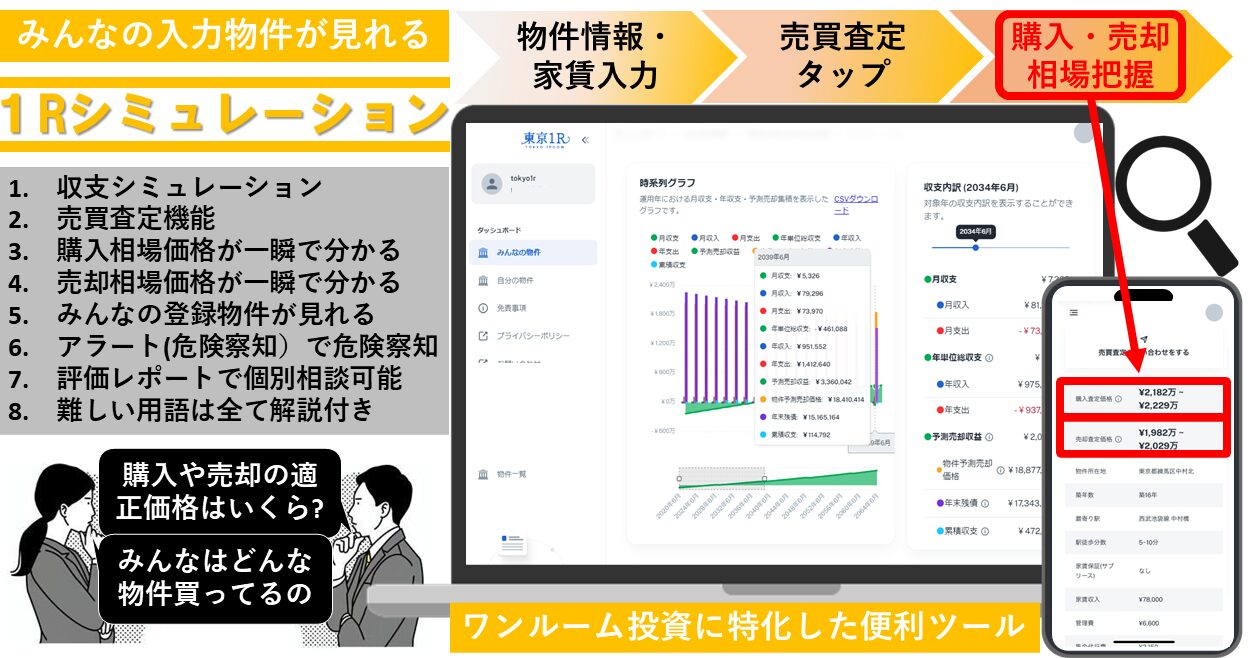

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる便利なシミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

まとめ

ワンルームマンション投資はサラリーマンや公務員にとっては非常に安定した投資になります。

しかし、購入物件を間違えてしまうと、取り返しがつきません。

ワンルームマンション投資の営業マンを簡単に信用してはいけません。

-1024x576.jpg)