フラット35を使った不正融資問題からフラットの融資基準が大きく変化するようです。

フラット35は非常に審査が通りやすく、年収が低かったり、借り入れが多い人でも比較的融資が通りやすいことで有名でした。

しかし、昨今の「なんちゃって」と言われる、投資マンションをフラット35を使って購入させる悪質な業者が増加し、今回の融資基準見直しに至ったのです。

※「なんちゃって」に関してはこちらの記事で詳しくまとめております。

⇒フラット35で不動産投資を勧める「なんちゃって業者」の闇に迫る

フラット35の今までと、これからの融資基準について詳しく見ていきましょう。

※動画でも解説しておりますのでご覧ください。

目次

フラット35の返済比率について

結論から言うと審査基準が一気に厳しくなりました。

ではその審査基準がどのように厳しくなったのか見ていきます。

金融機関から融資を受ける際には返済能力が審査されます。

その返済能力の審査で大きなポイントとなるのが、返済比率です。

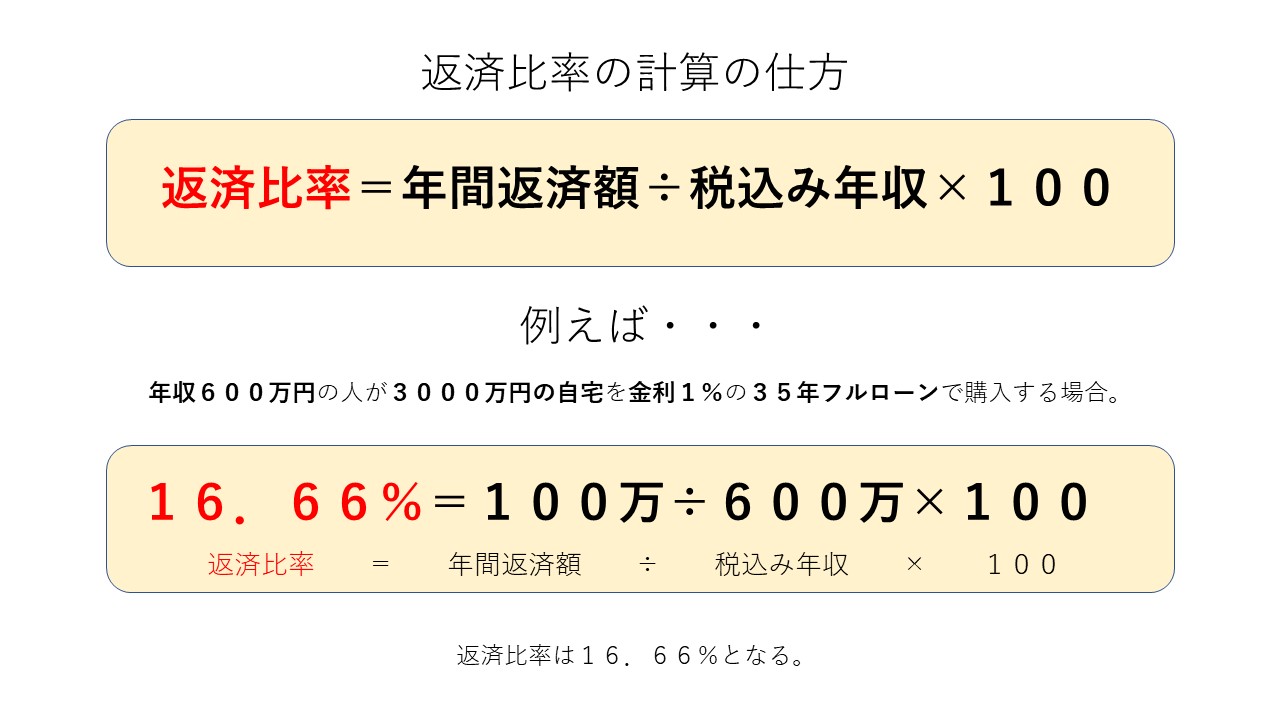

これが返済比率の計算の仕方です。

そして、以下がフラット35における返済比率の基準となります。

つまり、先ほどの事例(年収600万)の返済比率16.66%であれば、返済比率35%以下となるので、余裕で審査を通過できるということになります。

所有しているワンルームの借り入れを返済比率に「含める」

2020年の4月以降のフラット35の審査基準に関して所有しているワンルームの借り入れを返済比率に「含める」という方針になりました。

実は今までは、投資用のワンルームを複数件所有していてもその返済は、返済比率に「含めない」形だったのです。

つまり、いままではワンルームを複数件ローンを使って所有していたとしても、実質その借り入れはフラット35で新規の住宅ローンを借りるにあたって全く関係なかったとういうことです。

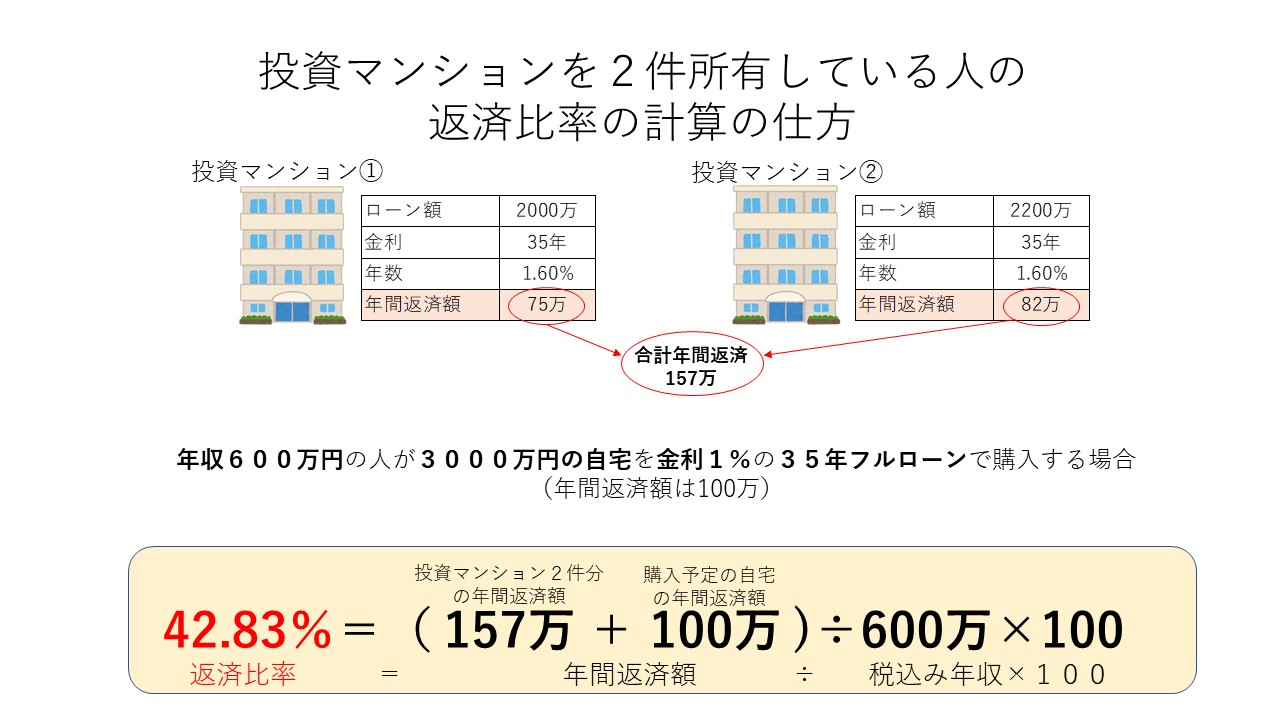

例えば、年収600万円で投資用のワンルームを2件所有している人がいたとしましょう。

その方が新たにフラット35で3000万の自宅を新規で購入する場合の例を見てみましょう。

いままでであれば、既存でワンルームマンションを所有していても、そのローン返済を返済比率に含めなかったわけですが、2020年4月以降は、所有しているワンルームの年間返済額を新規で住宅ローンを組む際の年間返済に含める形となりましたので、より融資を受けることが難しくなったと言えます。

上記の例でいれば、返済比率は42.83%と35%を大きく超えていますので、フラット35で3000万の融資は受けられない。

という結論に至ります。

ここで勘違いしてはいけないのが、あくまで3000万の住宅ローンは組めない、ということです。

ローン金額を落として、35%の基準に収まるように調整すれば、借り入れ可能です。

600万円の35%は210万円です。

つまり、年間返済で210万円以内であれば借り入れ可能ということです。

しかし今回既存のワンルーム2件の返済(157万)がありますので、そこから差し引かなくてはいけません。

よって、210万円ー157万円=53万円となります。

年間返済で53万円以内の借入であれば可能という訳ですね。

例えば、新規の住宅ローンを1500万程度であれば、年間返済額は50万ですから借り入れ可能ということになります。

なので、決して住宅ローンが借りられない!という訳ではなく、返済比率35%以内に収まる金額の住宅ローンであれば、借り入れは可能です。

返済比率35%の年収別の借り入れ限度額一覧

※上記一覧は、住宅ローン借り入れ金利1%、ローン年数35年を前提としております。

およそ、年収の約10倍程度が借り入れの限度額となっておりますので、非常にわかりやすいかと思います。

確定申告で赤字申告に要注意

投資用のワンルームを所有すると、当初数年間大きく赤字(不動産所得がマイナス)となります。

例えば、年収600万円の人が、ワンルームを2件所有すると初年度の不動産所得は赤字で150万程度経費計上することになります。

給与所得と不動産所得を合算しますので、所得は大きく下がるわけですね。

その下がった所得が今回のフラット35の審査対象となりますので、投資用ワンルームを購入したての方は、フラット35を使うのに非常に不利となってしまいますので注意が必要です。

その逆に、黒字で申告する場合は、給与所得にその黒字分を足すことができるので、借り入れ可能額が増加するということになります。

将来的に自宅購入を考えているならば事前の計算は必須

将来的に自宅購入を考えているのであれば、事前の所得計算が必須となります。

既に物件を所有してしまっている人に関しては年収と返済比率によっては今後フラット35での自宅借り入れが厳しくなる方も出てくるでしょう。

フラット35がダメだったからと言って、100%自宅が購入できない訳ではありません。

メガバンクの融資は厳しいかもしれませんが、地銀などであれば比較的融資基準の低い金融機関もまだまだ存在します。

今後はそのような状況になる前に、自分自身の返済比率をしっかりと計算し、自宅としての借り入れ余力を計算した上で投資用ワンルームマンションの購入を検討しましょう。

そもそも自宅は買わない!という選択肢がお勧め

私自身は自宅購入反対派です。

つまり、賃貸派です。

その理由は以下の記事で詳しく書いています。

⇒持ち家のローンはデメリットだらけ!買ってはダメな4つの理由

多様化するライフスタイルにおいて、今後数十年間同じ場所に居住するとは言い切れません。

仕事の内容自体も在宅やリモートワークなどが増えてきています。

転勤があるかもしれません。

転職するかもしれません。

家族が増減するかもしれません。

そんなことを考えたときに、「持ち家」はライフプランの選択肢を狭めてしまう1つの要因となります。

転職するにしても自宅からの通勤時間は重要な要素の1つとなりますからね。

投資マンションのローンは完済してしまえば、毎月家賃収入が丸々入ってきます。

その家賃収入で、自分たちが住む賃貸の居住費を賄えれば、それはもう無借金の持ち家に住んでいるのと同じことなのです。

自宅を購入すると極端に投資マンションの購入が難しくなる傾向にあります。

であれば、限られた「与信」を自宅に使わずに、ワンルームマンション投資に使うほうが効率が良いと考えます。

-1024x576.jpg)

.jpg)