ワンルームマンション投資をしている全ての方にご案内します。

皆さんは「借り換え」ってご存知ですか?

マンション経営をするにあたって、大部分の方々が銀行から借り入れ(ローンを組んで)をして物件を購入していると思いますが、その際の「金利」を把握していますか?

現状ローン金利が「2.2%以上」の方は借り換えによってメリットの出る可能性がありますので、是非こちらの記事をお読みください。

目次

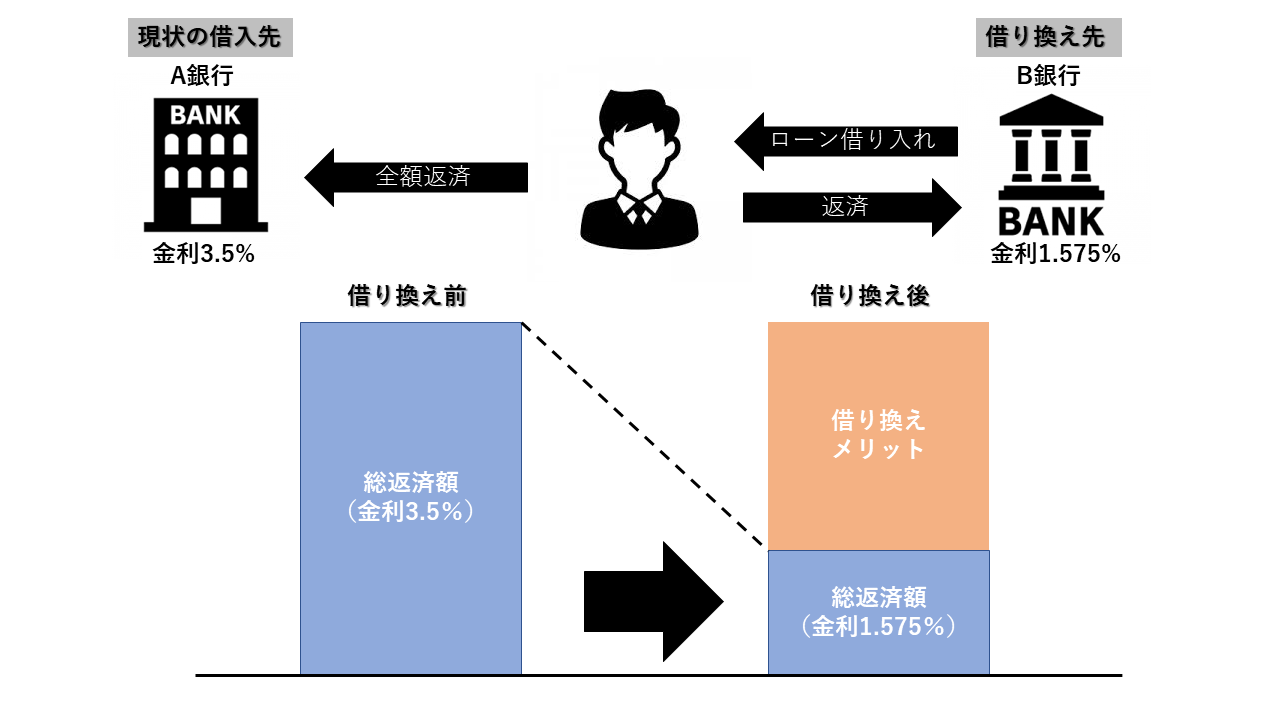

借り換えとは?

“借り換え”とは高い金利で組んでいるローンを、より低い金利で組み直し、有利な条件で借り入れし直すことをいいます。

当然ではありますが、毎月の金利は低い方が良いですよね。

例えば・・・

- 2500万円を3.5%の35年ローンで組むと、毎月のお支払いは103,322円

- 2500万円を1.6%の35年ローンで組むと、毎月のお支払いは77,467円

その差額は毎月25,855円にもなります。

35年で計算すると、25,855×12カ月×35年=10,859,100円

も支払いが安くなるわけですね。

中古の区分マンション一件ぐらい買えそうな金額ですね。

借り換えすることで、支払い利息も少なくなり、毎月の収支も大きく改善し、より効率よく不動産を運用することができまっす。

借り換えのメリット

借り換えをすることでのメリットを一覧にしました。

毎月のキャッシュフローが良くなる

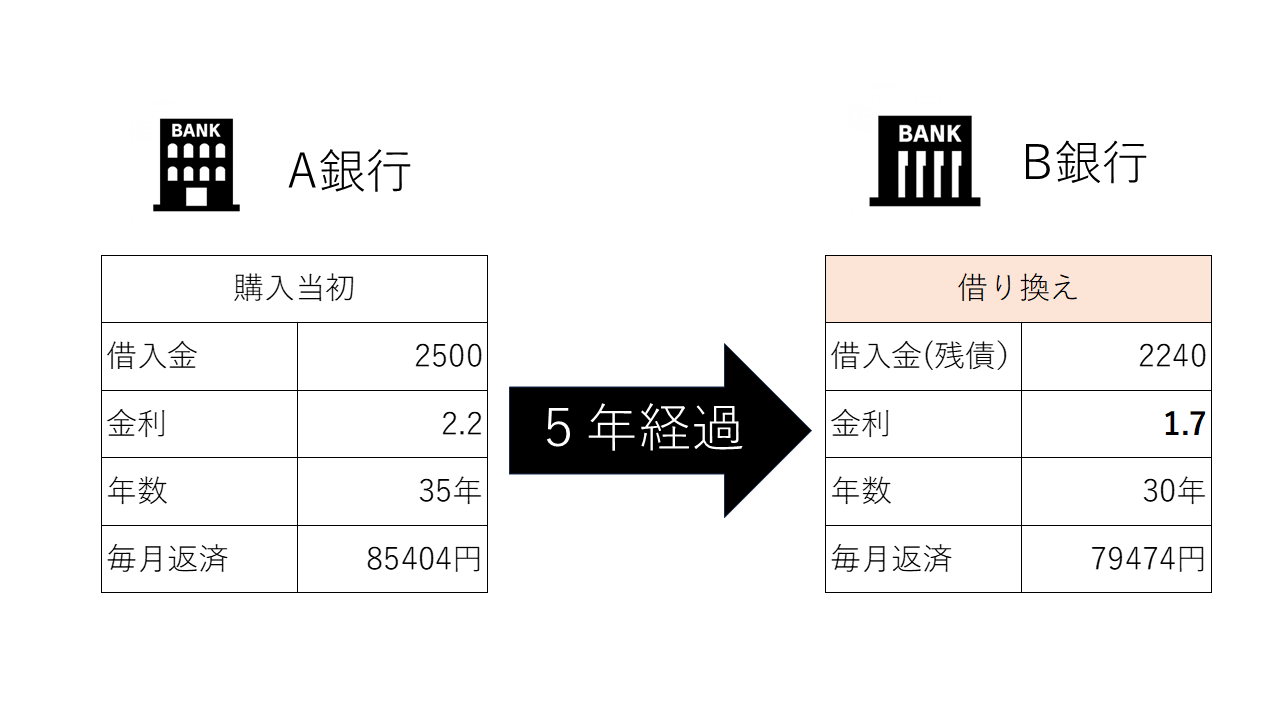

例えば投資用ワンルームマンションを購入して5年後に借り換えした場合を考えてみましょう。

上記の図からも分かるように、金利が0.5%下がることにより、ローン完済時の年齢は当初と全く変わらず、毎月の返済額は5930円低くなります。

ローン年数を延長できる可能がある

借り換えでは金利を引き下げるだけでなく、ローン年数を現状よりも引き延ばして借りることも可能です。

ローン年数を延長することでその分毎月の返済額は下がります。そうなれば毎月のキャッシュフローもその分プラスになります。

ただし、物件の築年数や年齢によっては難しい場合もあるので、注意しましょう。

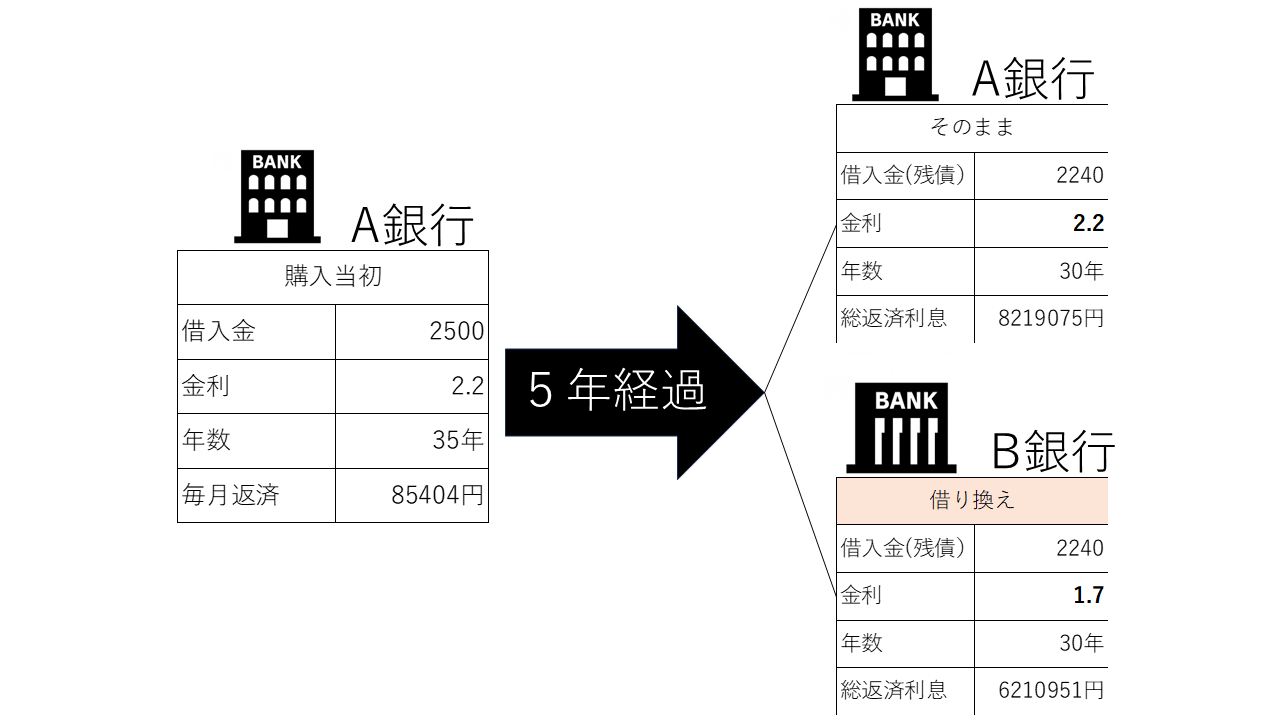

総返済利息が少なくてすむ

金利が低ければその分トータルで支払う利息も安くなります。

金利タイプを変更できる可能性がある

昨今ではソニー銀行などで固定金利を選択できるようになりました。

ひと昔前までは変動金利のみの銀行が多かったですが固定金利への変更も視野に入れて借り換えを検討するのも良いでしょう。

現在の借入銀行と金利交渉できる可能性も

投資マンションローンの銀行はほとんど金利交渉ができない場合が多いです。

ただし、スルガ銀行など一部銀行においては金利交渉に応じてくれる銀行もあります。

銀行としても借り換えされてしまうと、利息が取れなくなってしまいますから、そうならない為に現状の金利を引き下げてくれる場合があるのです。

実際にスルガ銀行から借り換えをしようとしたお客様で他行に借り換えする旨をスルガに伝えたところ、現状スルガで3.5%の金を2.1%まで引き下げることができたお客様も実際にいらっしゃいました。

その方は借り換えはせずにそのままスルガ銀行で今でも借り続けています。

団体信用生命保険の見直しができる

ひと昔前に比べて、現状の投資用ワンルームマンションローンの団信内容は幅広いです。

ガン団信があったり、三大疾病の特約を付けられたり、ひと昔前に比べると保証内容も充実したものが多いです。

団信の保証範囲が広がれば、現在加入している一般の生命保険を見直し&節約できる可能性もでてくるので家計にとってもプラスになります。

信用の枠が広がる

毎月の返済額が下がれば、その分年収におけるローン返済額が占める割合(返済比率)は少なくなります。

例えば

年収600万で年間ローン返済100万/年の場合は返済比率16.66%になりますが、ローン返済が90万/年に下がれば返済比率は15%まで下がる仕組みです。

返済比率が少なくなれば、その分新規でローンを借りれられる与信の枠が広がることになりますので、今後新たに借り入れしたりする際に有利に働きます。

借り換えの経費は確定申告で経費計上できる

借り換えには諸経費がかかります。これだけ見ればデメリットでもありますが、これらの経費は確定申告で経費として計上することが可能です。

経費計上することで赤字になれば既に収めた所得税と住民税の還付を受けたり節税のメリットを活かすこともできます。

借り換えのデメリット

借り換えのデメリットをいくつか紹介していきます。

借り換えの費用がかかる

借り換えもただで出来るわけではありません。

諸経費が必ずかかります。

そもそも借り換えで毎月のキャッシュフローが良くなっても、この借り換え時の諸経費を含めるとトータルでマイナスになってしまう場合も考えられます。

借り換えする際にかかる費用一覧

- 借り換え元の銀行に対する一括返済手数料

- 借り換え元の抵当権抹消費用

- 借り換え先の銀行に対する事務手数料

- 借り換え先の銀行で金銭消費貸借契約書にはる印紙代

- 借り換え先の抵当権設定費用

- 借り換え会社を利用する場合は事務手数料

- 団信手数料

これら全てを加味した上で、借換メリットがあるのかどうかを天秤にかけて判断しましょう。

そもそも借り換えローン審査に通らない

借り換えも新規ローンを借りるのと同じように審査があります。

審査に通らないとなれば借り換えは不可能となりますのでご注意ください。

これら全てを加味した上で、借換メリットがあるのかどうかを天秤にかけて判断しましょう。

借り入れ残高が大きくなる可能性も

借り換えの諸経費も含めてローンを借り換えできる銀行もあります。しかしながらその場合は現状のローン残高よりも諸経費分多くローンをくむことになります。

そうなると一時的に借り換え前よりも借り換え後の方がローン残高が多くなることも考えられます。

借り換えできても条件が悪くなってしまう可能性も

思っていたほど金利が下がらなかったり、金利は低いがローン年数が短くなってしまったり、多額の現金が必要になったりというパターンです。

このような状態でなんとなく借り換えをすすめてしまわない為にも事前にしっかりとシミュレーションして借り換えを成功させましょう。

手続きに手間と時間がかかる

借り換えには購入時と同じように手間がかかります。

不動産業者を通して借り換えする場合には業者主導で借り換えを手伝ってくれます。しかしながら個人が銀行や借り換え専門業者に持ち込む場合は必要書類など基本的に自分自身で全て取得しなければなりません。

公的書類や物件資料など場合によっては市役所や税務署、物件管理会社から取り寄せしなければならないものもあります。

借り換えでメリットを受けられる3大条件

借り換えでメリットを享受する為には大きく以下の3つの条件をクリアしていることが求められます。

- 借り換え金利差0.5%以上

- 現状借入ローン残債が1000万以上

- 現状借入ローン残年数が10年以上

1.借り換えの金利差が小さいとそもそも借り換えの意味がありません。借り換え元と借り換え先の金利差は0.5%以上ひらきがあることが理想です。

2.ある程度のローン金額(残債)が無いと借り換えのメリットを上手く享受できません。逆にローン金額が大きければ大きいほど借り換えのメリットも大きくなります。

3.ある程度のローン残年数が無いと借り換えのメリットを上手く享受できません。残りのローン年数が少ない場合には借り換えせずにそのまま返し続けた方がお得な場合も多いです。

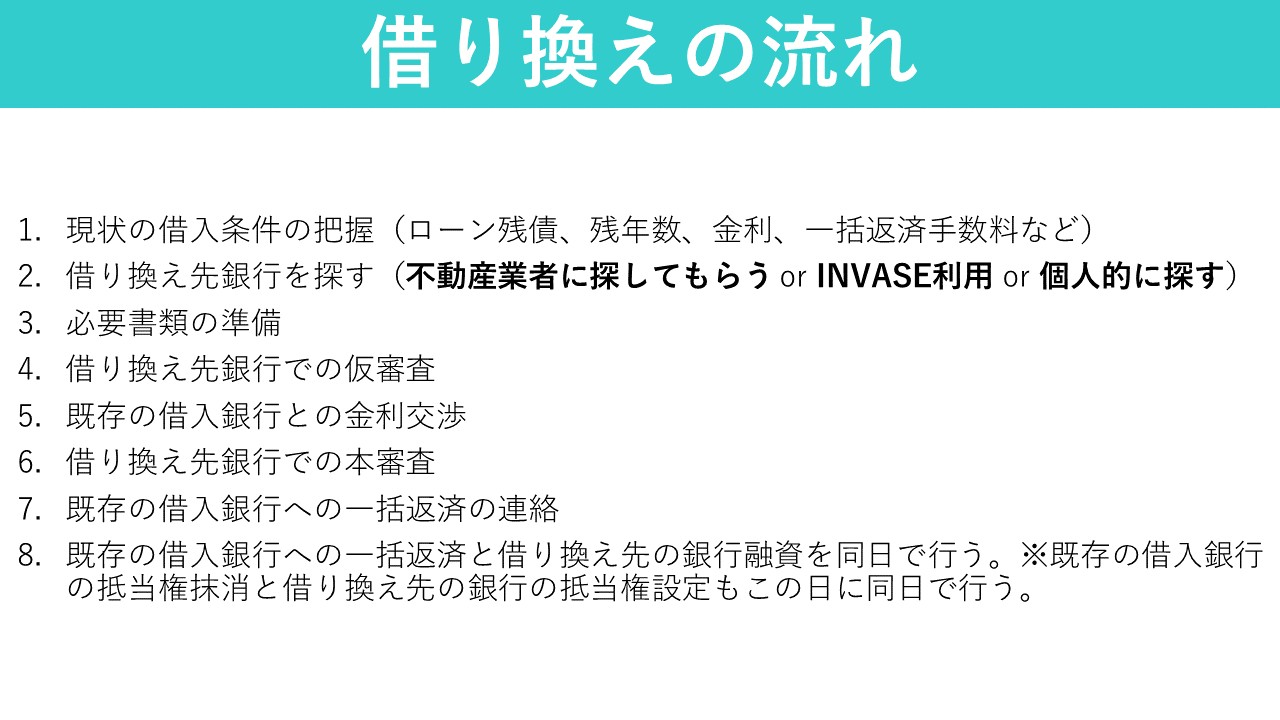

借り換えの流れ

借り換えはどのような流れですすんでいくのでしょうか。大まかに理解しておきましょう。

先ずは何よりもご自身の借入状況をしっかりと把握することが第一前提です。どこの銀行からいくら、何年ローンで、金利は何%で借りているのか把握しましょう。

次に借り換え先の銀行を探していきます。前述した3つの条件を満たすことが大前提です。また、自分自身で借り換え銀行を探すのも良いですが、投資用ワンルームの場合はなかなか難しいかと思われます。よって、不動産業者にお願いするか、借換専門会社のINVASEのご利用(後述)をお勧めいたします。

次に借り換え銀行の目星がついたら、その銀行で審査を受ける為の必要書類をご準備ください。

それらの書類をもって、借換先銀行の仮審査を受けます。

仮審査が通れば次は本審査です。

ここで、念のために現状の借入銀行に借り換えの旨を話して金利の交渉をしてみましょう。もしかすると借り換えをせずとも現状の借入銀行が金利を下げてくれる可能性もありますので。

借り換え先銀行の本審査に通過したらそちらの銀行と金銭消費貸借契約を結びます。決済日(融資実行日)を決定します。

決済日を現状の借入銀行に伝えて、その日で一括返済する旨の連絡を入れます。そうすると現状の借入銀行から計算書(決済日でのローン残債や手数料など詳細を記した紙)がとどきます。

その資料を借り換え先の銀行に共有して、あとは決済日を待つ形になります。

借り換えにかかる期間

約2カ月程度かかると思ってください。

借り換えは購入よりも時間がかかる場合が多いです。

なぜなら既存で保有している物件の抵当権の抹消に時間がかかるからです。各銀行によって差異はありますが、一括返済の手続きはは決済日より1カ月前までに事前申告しなければなりません。

つまり、ステップ7.から8の決済まで1カ月かかるということです。

よって1.~6.までのステップをどれだけ効率よく進めたとしても約1カ月はかかってしまいます。

よって、借換にかかる期間は2カ月程度を目安として考えておきましょう。

投資用マンションの借り換えが難しいと言われる3つの理由

投資用ワンルームマンションの借り換えは難しいと言われます。その理由を3つです。

そもそも投資マンションローンの借り換え情報が少ない

ネットで検索してもらえれば分かりますが、投資マンションローンの借り換え情報は非常に少ないです(特に区分マンション)。

検索でヒットするのは自宅のローンの借り換えばかりです。

一般のお客様が直接投資マンションを扱っている銀行に借り換えの相談をしても、「不動産会社を通してください。」と門前払いで終了するパターンが多いです。

投資マンションローンを取り扱っている銀行自体が少ない

投資用のマンションローン、特に区分マンション、ワンルームマンションローンを取り扱っている銀行自体が非常に少ないのが現状です。

もちろん地銀や信金でも投資マンションローンの取り扱いをしてますが、そういったところでローンを組む場合には、多額の自己資金が必要であったり、そもそもローン年数が35年組めないパターンも多いです。

業者の言われるがままに物件を購入した

投資用マンション(区分マンション、ワンルーマンションなど)を購入された方で多いのがこのパターンです。

この投資用マンション業界は人員の入れ替わりが非常に激しい業界なので、購入した際の担当営業マンが数年(下手すると数カ月)経った頃には辞めてしまっている場合が多いです。

なので、残されたお客様には相談相手がいなくなってしまうのです。

しかも投資用マンションは年金対策や保険代わりとして購入される方が多いので、マンションの運用そのものにあまり興味のない方が多く、賃料さえしっかり入金されていれば、大きなトラブルもないので、いい意味でも、悪い意味でも“ほったらかし”になってしまうのです

区分ワンルームマンションの借り換えは可能

一般的に「マンション経営 借り換え」で調べると、区分マンションは借り換えが難しい!!などの記事が非常に多いです。

このような記事を書いている人は業者さんではないはずです。

区分マンションの知識が無い、FP(ファイナンシャルプランナー)などでしょう。

確かに、一般のエンドユーザーさんが金融機関に不動産業者を通さずに借り換え申請をしても却下されるパターンがおおいです。

ただし!これはあくまで個人で「借り換え」に動いた場合の話

投資用ワンルームマンションの業界は「提携金融機関制度」をとっているので、しっかりした業者を通せば、区分ワンルームマンションでも借り換えはできるのです。

私自身、実際に何件もお客様の借り換えを実行してきてます。

何回も言いますが、区分の投資用ワンルームマンションの借り換えは十分に可能です。

特に、いまだに「スルガ銀行」さんの高金利でワンルームマンションの区分を持たれていらっしゃる方は必ず「借り換え」を検討してください。

実際にあった区分マンション借り換え成功事例

スルガ銀行にて区分ワンルームマンション2件購入のお客様

- 金利を3.65%→2.7%へ

- 残りローン年数を4年延長

- ローン残債の全てを借り換え

これで、毎月の収支は2件あわせて、約2.8万円も良くなりました。

複数の銀行にて区分ワンルームマンション3件購入のお客様

- 金利を1.9%に引き下げ

- 残りローン年数を1年延長

- ローン残債の全ての借り換えに成功

これで、毎月の収支は2件あわせて、約2万円も良くなりました。

高金利でローンを組む人が出現してしまう4つの理由

そもそもなぜ高い金利で融資を受けてワンルーム投資してしまう人が出現するのでしょうか?

そもそも基準金利が高い時期に物件を購入した

各銀行ごとに独自の基準金利があり、その金利に従って、融資が行われます。

その基準金利は融資時期の経済情勢によって大きく変わります。

今現在はマイナス金利の影響もあり、投資マンションローンにしても、超低金利で融資を受けることも可能です。

しかし、これはあくまでも“新規借り入れ”の場合です。

では既に物件をもっている人で、借り入れを行っている人の金利はどうなるのか??

例えば10年前に3.5%で投資マンションローンの融資を受けて、今現在、マイナス金利の影響で、当時3.5%の金利は下がっているか??という話になりますが、必ず下がっているわけではありません。

銀行によっても異なりますが、経済情勢に関係なく、何年も金利が変更されていないという銀行は結構あります。

購入当時の個人属性(年収・勤務先規模・勤続年数など)が悪かった

各銀行ごとに独自の基準金利があるように、融資審査項目も銀行によって違いがあります。

特に投資マンションローンは一般的な住宅ローンに比べて、融資審査項目も多いので、非常に厳しいと言われています。

なので、融資金利にも雲泥の差があります。

高いところだと4%以上、低いところだと今現在であれば1%代の銀行もあります。

物件購入当時の所有者の属性が悪かったとしても、年数の経過に応じて、個人属性が良くなっている場合は、現在よりも有利な条件で融資を組める(借り換え)可能性が十分に考えられます。

購入した業者の提携金融機関が少なかった

投資マンションを購入するにあたって、そのほとんどの方が、売り主である不動産会社の提携金融機関を使って、物件を購入されるパターンが多いです。

ただし、そもそも不動産会社自体の提携金融機関が少ないと、その限られた銀行の中から融資銀行を選ぶしかありません。

また、立ち上げ当初の会社などは、売り上げや、取引件数も少ないので、提携できる金融機関も少なく、金利も高い場合が多いです。

なので、お客様の個人属性は素晴らしいのに、業者の提携金融機関が少ないせいで、高金利で物件を購入されてしまう場合も多くあります。

購入した物件の条件が悪かった

投資マンションローンは、自宅ローンと違って、購入する物件そのものも融資評価の対象となります。

なので、どんなに個人属性が良くとも、そもそも低金利の金融機関がその物件に融資しない!となれば、その他の銀行を使うしか手段が無くなってしまいます。

一般的に低金利の銀行は融資する物件に対しての評価が厳しく、高金利の銀行は融資する物件に対しての評価が甘いです。

投資マンション業者が借り換えを積極的にやらない理由

利益にならないからです。

投資マンション業界は売ってナンボの世界です。従業員の入れ替わりも激しく、販売にかかる経費も多いので、極端に言うと“売り続けなければならない”業界です。

そんな新規物件販売を忙しく行う中で、借り換え業務を同時進行でやっている余裕のある会社は少ないでしょう。

しかも借り換えをお手伝いしたところで、物件を販売するわけではないので、不動産業者には1円も入りません。お金にならないことは普通やりませんよね。

提携金融機関を持ったマンション投資専門会社へ相談しよう

低金利で投資マンションローンに貸し出しをしている銀行との提携のある投資用不動産会社限定となります。

では物件を買った会社に相談してみよう、となるかもしれませんが、基本的には購入した不動産業者は、お客様が購入した物件の借り換えはやってくれません。

その理由は、”投資マンション業者と提携金融機関との関係性に問題が生じるから“です。

基本的に率先して借り換えをやってくれる業者は稀です。

なぜかというと、例えばA銀行(業者提携金融機関)からローンを組んでいるお客様がいて、金利の低いB銀行(業者提携金融機関)にローンの借り換えをしようとしますよね?そうすると、借り換え先のB銀行は、新規の貸付ができてハッピーでしょうが、借り換え元のA銀行はどうでしょうか。

銀行は、基本的に長くお金を貸し出して、より多くの利息を受け取りたいんです。それが収益になるわけですからね。

借り換えされてしまうと、利息を受け取ることができなくなってしまうのです。

つまり、銀行さんからすると収益が無くなってしまうのと一緒なんです。

なので、いくら金利が低いから、お客様の為だからと言ってA銀行からB銀行に借り換えを斡旋する行為自体はA銀行から見ると良い風には受け取られません。

最悪の場合、A銀行から「そんな業者とは提携を断ち切る!!」となってしまう可能性もあるのです。

投資マンション業者は提携金融機関が生命線であります。

提携金融機関があるから、物件を販売できるのです。

提携金融機関から提携を断ち切られるのは、何よりも怖いことです。

なので、そこまでのリスクを冒して、積極的に借り換えをお手伝いする業者は非常に稀です。

一般的に業者側からすると、“投資マンションローンの借り換え”は手間だけがかかって、お金にもならないし、リスクが大きい案件なのです・・・

物件をもう1件追加購入を条件に借り換え交渉

上記の話だと、そもそも借り換えしてくれないのでは?とおもいますよね。

しかし、もう一件追加で物件を購入するとなれば話は別です。

業者にとっては販売で利益もでるわけですから、そのような場合は喜んで借り換えのお手伝いをしてくれるでしょう。

場合によっては、借り換えにかかる諸経費などを全て業者持ちにすることもできます。

ただし、この手法はあくまで追加で物件購入を考えている方が取れる手法です。

管理変更を条件に借り換え交渉

管理会社にとって、管理物件が増えるのはうれしいことです。

特に都心の一等地の物件に関しては管理の手間も掛からず、入居募集も楽なので、多くの管理会社が管理したいと思っています。

よって、借り換えをしてくれたら賃貸管理を借り換えしてくれた業者に依頼することを条件に借り換え交渉してみるのも1つの有効な手法です。

個人の借り換え持ち込みはINVASE社から

不動産業者にとって借り換えは何のメリットもありません。

手間だけかかってお金が入ってこない・・・

そんな案件です。

なので、一般的には

- 借り換え手伝ってあげるから新規の物件も購入してね

というパターンがほとんどです。

また、借り換えを条件に先に新規物件を購入させて、借り換えをせずに逃げるという「借り換え詐欺」も横行しておりますので注意しなければなりません。

※マンション投資ローンの借り換え詐欺に要注意!詐欺業者の手口を暴露

借り換え詐欺の相談。

ワンルーム2件保有で、仲介業者から1件売却すれば残り1件は借り換えできる!と言われ、売却損だして売却(足りない分はフリーローンまで組ます)。結果借り換えできず。

そちらの仲介業者の企業理念がこちら

「我々は目先の利益を追及しない!」だって。— 東京1R (@fudousan_toshi) February 3, 2022

それらのリスクを考えると、個人で動く場合は借り換え専門業者のINVASE社からの借り換え持ち込みが現状最も効率的と考えられます。

こちらの会社様は投資物件専門の借り換え業者様になります。

独自の提携ローンなどを開拓しており、想像以上の借り換えメリットを享受できるかもしれません。

無料で借り換え診断ができますので、是非下記リンクよりお試しください。

マンション投資の収支改善で最も効果的なのが「借り換え」

収支改善は大きく分けて「収入を増やす」か「支出を減らす」しかありません。

相場にもよりますが物件が古くなるのに対して、家賃を上げていくのは少し難しいかもしれません。

ただし、毎月の出費を減らすことは可能です。その最たるものが銀行への返済利息です。

返済利息を少なくするには、借り換えを行うしかありません。

借り換えによって、「金利を引き下げ」、「融資年数を長く組むこと」ができれば、毎月の収支は劇的に改善します。

自己資金が無くても、イニシャルコスト0円で借り換えに成功した事例も多くございますので、

毎月のご返済にお困りの方、収支を今以上に改善させたい方は是非一度お問い合わせからご相談下さい。

※お客様の状況によっては借り換えできない場合もございますので、予めご了承下さい。

収支改善にご興味のある方は以下に具体的な収支改善方法をまとめましたのでご覧ください。

借り換え時の収支計算は1Rシミュレーションで

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

無料で借り換え診断はINVASE

まとめ

ワンルームマンション投資の借り換えは収支改善や運用効率のアップに非常に効果的です。

しかしながら情報もすくなくどのように借り換えしたらよいかわからない、基準がわからない、などの声が多く困惑される方も多いと思います。

今回の記事を読むことで、借換のメリット、そしてどのような人が借り換えのメリットを享受できるのか?などご理解いただけたとおもいますので、該当される方は是非借り換えにチャレンジしてみてください。

.jpg)