ワンルームマンション投資を途中でやめたい・・・そんな人も少なくないでしょう。不動産投資を始めるのは簡単ですが、途中でやめるのは一筋縄ではいきません。契約当時に戻って断りたい。早く売却して楽になりたい。ネットを見ればワンルーム投資の悪い話ばかりが目に付く。そんな漠然とした不安を胸に日々悶々とした生活を送っていらっしゃるのではないですか?

今回はなぜワンルーム投資をやめたくなってしまうのか?やめるためにはどうすればいいのか?やめたい理由から解決策に至るまで徹底的に解説していきます。

※ブログで紹介しきれなかった部分を動画に掲載してますのでご覧ください。

目次

ワンルームマンション投資をやめたい理由とは?

ワンルーム投資を途中でやめたいと思うのにはいくつか理由があります。

- 利回りが低い

- 借入のリスクがある

- 思ったほど節税にならない

- 資産価値が思ったより低かった

- 物件の老朽化・資産価値下落

- 思ったよりコストがかかる

- 管理費・修繕積立金の上昇

- 空室状態が続いている

- 入居者トラブルなど面倒

- 自宅のローンを組みたい

- パートナーや親族からの反対

- 確定申告が面倒くさい

- 売却の営業や連絡がしつこい

それぞれ詳しく解説します。

利回りが低い

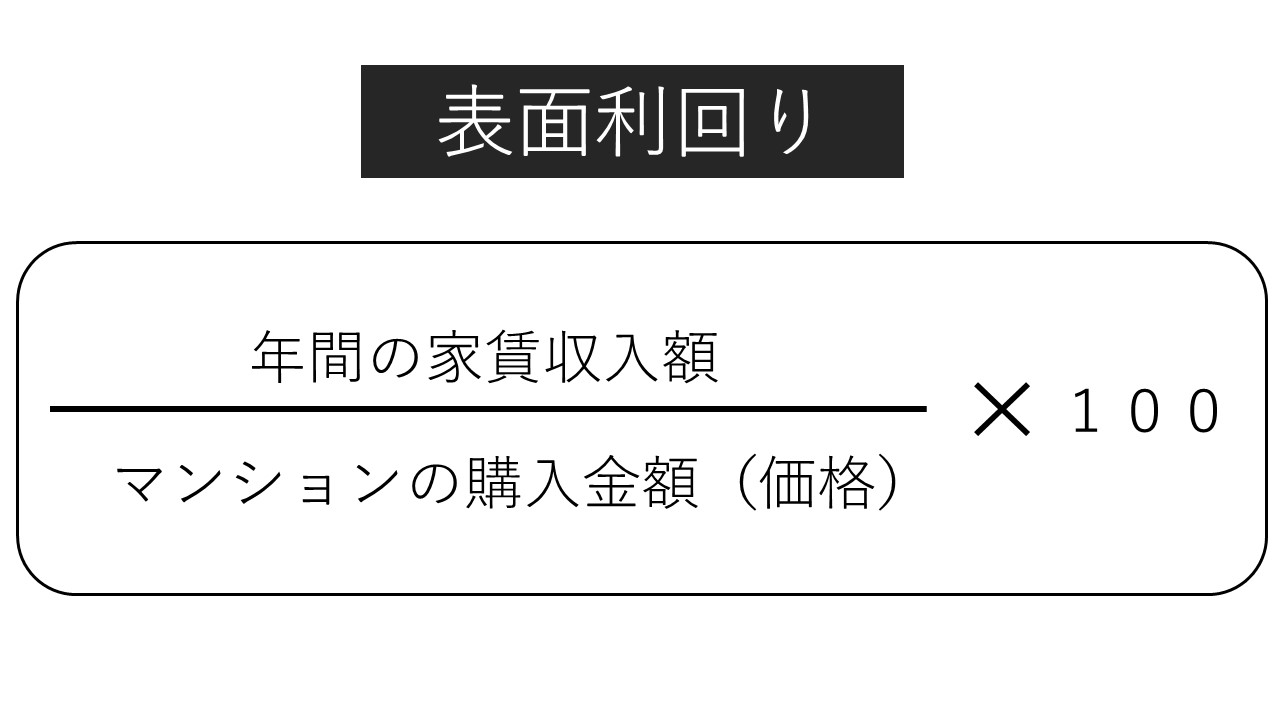

区分のワンルームマンション投資の利回りは一棟アパートや一棟マンション、戸建てなどの不動産投資に比べて低いです。特に東京の中古ワンルームマンションの利回りは平均して5%前後です。

利回りは投資物件の収益性を示す1つの指標です。

利回りは年間家賃収入÷投資金額(物件価格)×100で計算できます。図で示すと以下の通りです。

利回りが高ければ高いほど投資金額を回収するまでの年数が短く、利回りが低いと投資回収までにかかる年数が長くなります。

ちなみ利回り5%の場合は投資金を回収するのに20年かかる計算になります。

また不動産投資では様々な経費がかかるため、年間の家賃収入額から「管理費・修繕積立金」「固定資産税」「空室分の赤字」「リフォーム費用」「入居者を付ける際の広告費用」など経費を差し引くと利回りはさらに低下します。

例えばこれらの経費を差し引いて利回りが5%から2.5%まで低下してしまったような場合、投資金額の回収には約40年を要する計算になります。

通常時でも利回りが低いのに加え、さらに経年とともに経費が上昇し、利回りが下がってしまうがゆえに思ったほどもうからないと思う人が多いです。

借入のリスクがある

ワンルームマンション投資の場合は手付金の10万円を除いて、フルローンで物件を購入する方が多いです。区分マンションは一棟アパートや一棟マンションなどの不動産投資と比較すると、入居者が一端退去してしまうと家賃収入は0円になってしまいます。家賃が0円になれば、毎月の銀行への返済を丸々自腹で支払いすることになります。

特に自宅の住宅ローンを支払っている方などは自宅ローンと投資用のローンで2重のローン返済が経済的に負担になる場合もあります。入居者がいない空室期間が増えればその分家計への負担も大きくなります。

また、日本人はそもそも借り入れに対する抵抗が大きいため、「ローン=借金」と安易に結論付けてしまい、それが精神的な負担となってやめたいと思う人も多いです。

思ったほど節税にならない

ワンルーム投資は節税になる、との謳い文句で物件を購入してしまう人が一定数います。確かにワンルーム投資は購入当初の数年間は節税効果がありますが、その効果は一生継続するものではありません。具体的には設備部分の減価償却が0になった時点でほとんど節税の効果は見込めなくなります。

このような事実をしらないまま、安易に営業マンのセールストークを鵜呑みにして物件を購入してしまうと、当初見込んでいたほど節税にならないので、ワンルーム投資をもうやめたいと思ってしまうのです。

資産価値が思ったより低かった

これは新築のワンルームマンション投資などによくある事例です。新築ワンルームを購入して直ぐに売却すると400万~500万程度の赤字になることもあります。例えば3000万の新築ワンルームマンションを購入して、すぐに売却査定などに出した場合、査定価格は2500万程度になるのが一般的です。

営業マンからマンションの資産価値は下がらない!などとセールストークを真に受けて物件を購入している場合にはこのような理想と現実にショックを受けて投資をやめたいと思ってしまうのです。

これは中古ワンルームに関しても言えることです。不動産業者の売主物件を購入した場合には買ってすぐに売却した場合、購入金額で売却できるということはあり得ません。新築同様にどうしても200万程度の売却損がでてしまうのが現実です。

ワンルーム投資は最低でも5~10年程度保有しないと売却しても損切になってしまう場合が多いので中長期的な資金の計画が必要になる投資です。

物件の老朽化・資産価値下落

不動産投資全般に言えることですが、物件が古くなれば建物や設備も老朽化します。マンションの設備交換や修理にはコストがかかります。また築年数が経過するごとに徐々に資産価値も下がってしまい、当初予定していた金額で売却できないこともあります。

こうならない為にも当初の資金管理を徹底し、マンションの資産価値下落も含めたシミュレーションをしておくことが重要です。

思ったよりコストがかかる

ワンルームマンション投資では管理は管理会社に一任して自分自身は何もしなくていと思っている人も多いです。しかしながら、入居者からの設備交換の要請や修理要請に関しては管理会社を通してオーナーが対処しなければなりません。

また、その際に出費するコストはもちろんオーナー負担です。退去が発生した場合には次の入居者を決める為にお部屋をきれいに原状回復・リフォームしなければなりませんし、ADなどの広告費用もかかります。

このように購入時に営業マンからしっかりとコストの説明を受けていなかったり、リスクシミュレーションをしていない場合だと「思っていたよりもコストがかかるな・・・」と感じてしまい、ワンルーム投資をやめたいと感じるオーナーもいます。

管理費・修繕積立金の上昇

ワンルームマンション投資では毎月建物管理会社に管理費と修繕積立金を支払わなければなりません。築年数が経過するとこれらの金額が上昇し、オーナーの負担が増加します。

特に修繕積立金に関して、新築当初の金額が非常に安く設定されているケースが多く、築年とともに上昇していきますので注意が必要です。

私が相談を受けたケースでは当初の修繕積立金が毎月2000円だったのに対して、大規模修繕での積立金不足を理由に一気に毎月10000円(当初の約5倍)まで上昇するようなケースもありました。この例だと毎月のオーナー負担が8000円増える計算になります。

これらを防ぐためには物件購入時に大規模修繕計画をしっかりとチェックすること、重要事項調査報告書によって現在の積立金の状況をチェックすることで将来的な物件価値やコストを予測することが大切です。

空室状態が続いている

不動産投資の最大のリスクは空室です。特にワンルームマンション投資では一端空室になると家賃収入は0円になってしまいます。空室期間が長引くととその期間は自腹で毎月のローン支払を貯金から切り崩していかなければなりません。

1~2カ月程度の空室であれば貯金から賄うこともできるでしょうが、その期間が長引けばその分家計を圧迫する原因となってしまいます。

特に築年の経過している古いワンルームはお部屋の面積も狭く、設備も古い(3点ユニットなど)ものが多いので空室リスクが高く、長期化しやすいので要注意です。

入居者トラブルなど面倒

不動産投資する際に管理会社に賃貸管理を委託していれば入居者のトラブルがあっても基本的には管理会社が間に入って、問題を解決してくれます。しかしながら家賃の滞納や、夜逃げなど思わぬ事態でオーナーが金銭的に被害を受けることもあります。

そのようなトラブルが続くと、オーナーもその対応に追われ、精神的にも金銭的にも負担が重なりワンルーム投資をもうやめたい、マンションを売却したいとなってしまうケースもあります。

自宅のローンを組みたい

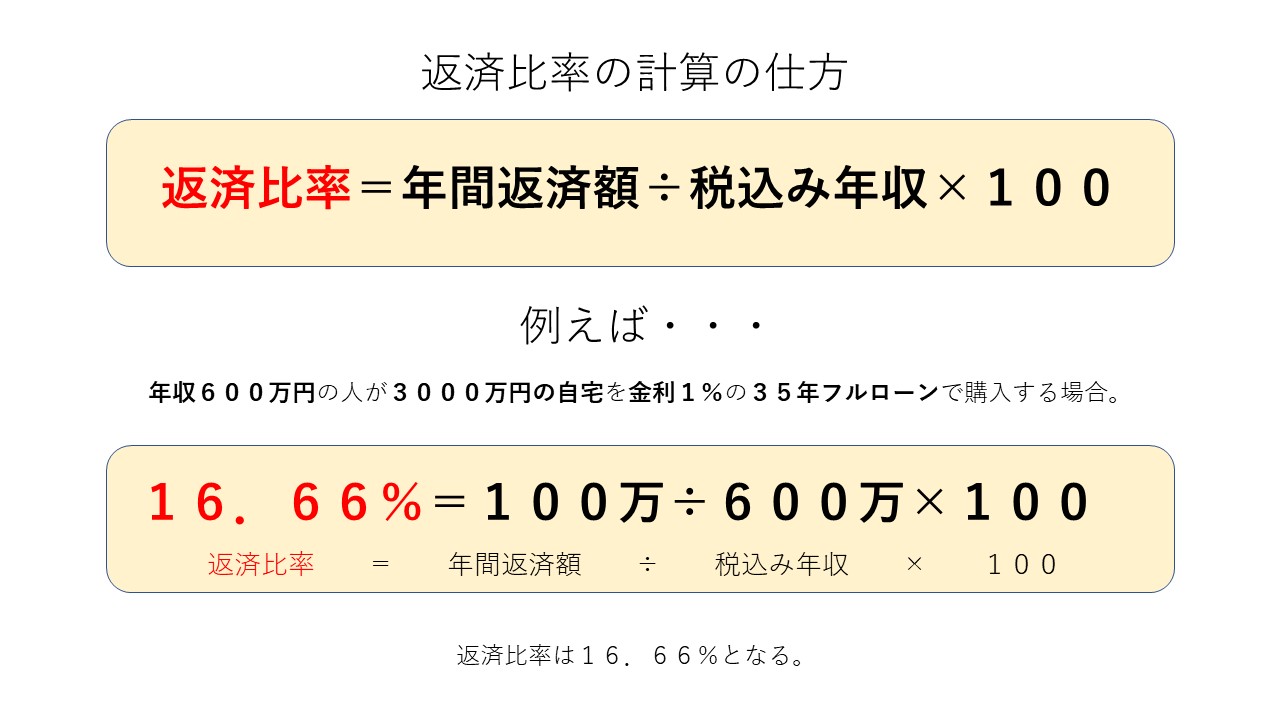

ワンルームマンションを複数件所有すると与信を圧迫する原因となります。つまり、ワンルームの投資用ローンが増えると、新たにローンが組みにくくなるということです。

これは金融機関の返済比率という考え方に基づいた審査方法にあります。

以下返済比率の考え方の図

投資用のワンルームマンションのローンが増えると、年間返済額が上昇します。そうなれば必然的に返済比率が上昇します。

パートナーや親族からの反対

ワンルームマンション投資を内緒で始めてパートナーや親族にそれがバレて猛反対され本人も投資内容に不安になりワンルーム投資をやめたくなる人もいます。また独身時代にワンルーム投資をはじめて結婚する際にパートナーや親族から投資を反対される場合も。

そのような人の特徴として、何となく営業マンのセールストークを鵜呑みにして物件購入し、周囲の人が投資について調べることでネガティブ情報(リスクやデメリット)を本人に伝え、本人も不安になってしまうようなケースが多いです。本人がしっかりとワンルーム投資の内容を把握し、リスクコントロールできていればその内容を説明できますが、何も分からない状態だとそれも出来ません。先ずは投資を始める前にしっかりと事前知識を学ぶことが大切です。

確定申告が面倒くさい

不動産投資を始めると確定申告をしなければなりません。不動産所得と給与所得を損益通算したり、経費の計算をしたり、特に減価償却費の計算などは不動産投資の初心者にとっては少し難しいと感じるでしょう。しかしながらコツを掴めば個人でも簡単に処理することが可能です。

ワンルーム投資の業界では購入した不動産業者や担当者の営業マンに確定申告を委任してしまうケースがあります。通常は税理士資格を持たない方が確定申告を代理で行うことは法律で禁止されていますが、業界の悪習でいまだにこのような違法行為を行っている会社も少なくありません。顧客からしても無料で確定申告をやってくれるのは嬉しいでしょう。このように確定申告を人任せにしている場合だと、不動産会社が倒産したり、担当者が辞職してしまうと自分自身で確定申告しなければなりません。

0から確定申告の作業を行うのはかなりの重労働です。このように毎年確定申告の時期になるたびに気が重くなり、ワンルーム投資そのものがめんどうになり投資をやめたいと思う人もいます。

売却の営業や連絡がしつこい

都内の区分マンションを購入すると売却のDMやチラシが毎週山のように届きます。購入者の個人情報は登記簿謄本に記載されており、それを見た不動産業者がオーナーの自宅にDMやチラシを送付してくるのです。また、DMやチラシだけならまだしも、営業マンが自宅に直接訪問してきてしつこく売却の勧誘をする事例も報告されています。中には押し売りならぬ押し買いのような形で無理やりオーナーを言いくるめて脅迫まがいの勧誘行為をする不動産業者も存在します。また、オーナーの携帯電話や自宅電話、場合によっては勤務先にまで売却勧誘の電話がひっきりなしにかかってくることも。

このようにワンルーム投資を始めてみたは良いものの、売却の勧誘がしつこすぎてその対応が煩わしく、ワンルーム投資をやめたいと思う人も多いです。

ワンルーム投資をやめたい人の特徴

ワンルーム投資をやめたい人の特徴として、以下のような共通点があります。

ワンルーム投資をやめたい人の特徴や共通点

- なんとなく勢いで購入してしまった

- 営業マンのいわれるがままに購入してしまた

- 断りたかったけど根負けして購入してしまった

- 運用が思ったように上手くいかなかった

ほとんどが購入時に「なんとなく、いわれるがまま又は強引に」物件を購入している(させられている)ことがあげられます。

また、「ワンルーム投資本来の商品性をちゃんと理解していなかった」ともいえるでしょう。

周辺賃料相場や物件・業者の比較をきちんと行っていれば、粗悪な物件や業者に捕まることも考えにくいです。

ワンルーム投資をやめるにはどうしたらいいの?

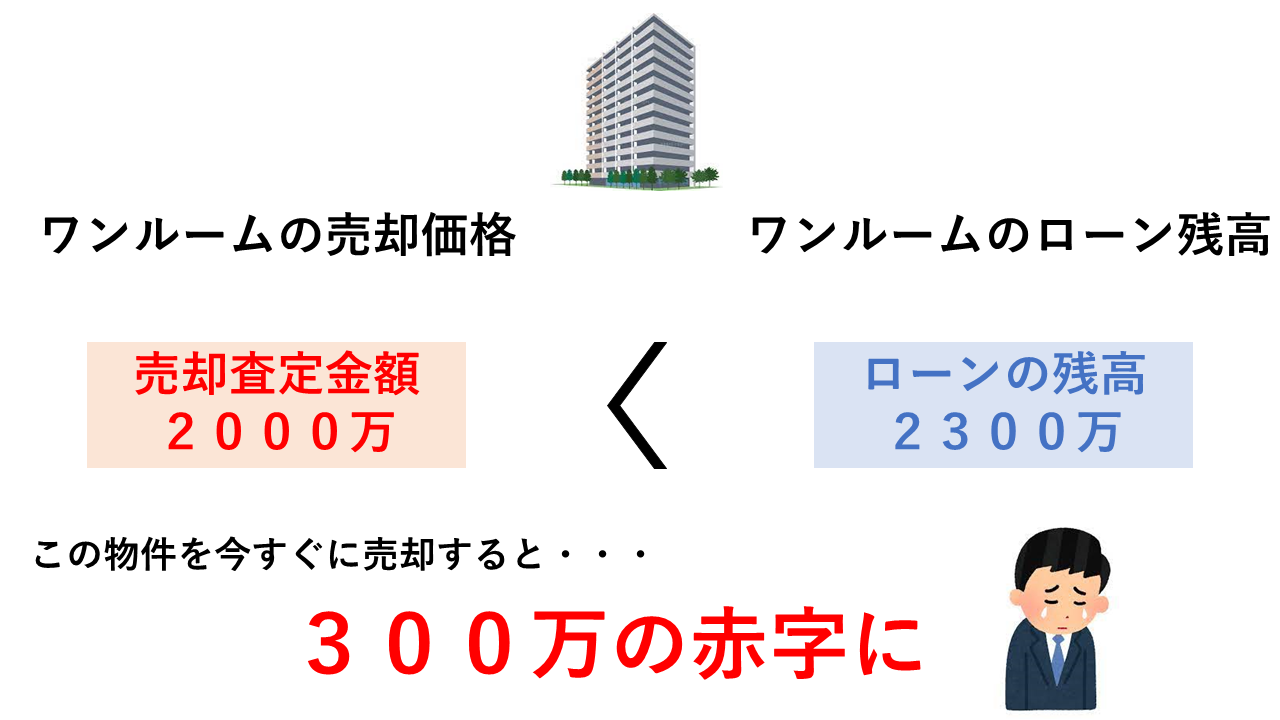

マンションを売却することです。

これ以外にワンルーム投資を完全にやめる方法はありません。投資用ワンルームマンションの売却に関してはこちらの記事で全て解説しております。

しかしながら、このような悩みを抱えている方の多くは、下記の図のようにマンションのローン残高が物件の売却価格を大きく上回っている場合が多いでしょう。

売却価格とローン残高の差額をオーナーが負担できるならば売却は可能です。

しかしながら、その金額を負担できない場合はどうすればいいのでしょう。

最悪の場合、自己破産や債務整理という手法はありますが、基本的には持ち続けるしかありません。

ワンルームマンション投資をやめるタイミング

ワンルームマンション投資をやめたい理由を解説しましたが、どのタイミングでワンルームマンション投資をやめていいか分からないという方も多いいでしょう。

人によって理由は様々ですが、大きく分けると以下の通りです。

- 収益目標を達成

- 築年数が25年を迎えたタイミング

- 売却しても利益がでる

- ローンを完済したとき

- 相続税対策や資産を組み換える時

- 空室が続いている

- 金利が上昇し負担が増加

- 不動産市況の変化

それぞれ詳しく見てみましょう。

収益目標を達成

購入当時に計画していた目標を達成した場合はやめても問題ないです。そのままマンションを保有し続けることでインカムゲインを得ることも可能ですが、目標値を達成したことでワンルーム投資をきっばりやめる方もいます。

マンションは保有すればするほど築年数が経過していきますので、古くなれば収益性が低下する可能性もあります。

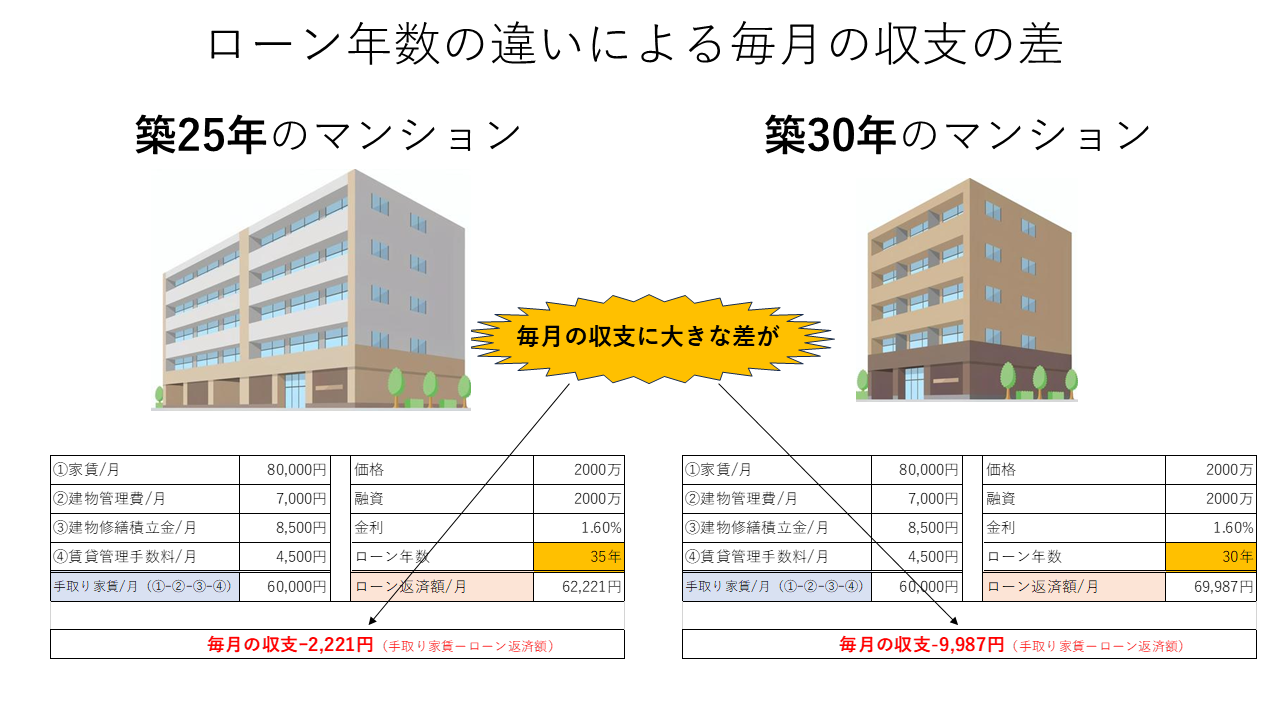

築年数が25年を迎えたタイミング

これは区分ワンルームマンションに限ったお話しですが、ワンルームマンション投資では基本的に35年のフルローンを組んで物件を購入するケースが大半です。

ワンルームマンション投資に融資してくれる銀行は限られており、その銀行の中でも例えば代表的なソニー銀行やイオン銀行などに関しては築年数でいうと35年のフルローンが組める限界築年数は築25年迄となっています。築26年になると34年ローンが最長ローンとなり、築27年になれば最長33年ローンとなります。

ワンルームを売却するということはその物件を次のだれかが購入するということです。次に物件を購入する人にとって35年の最長ローンが組めるか組めないかは投資判断で非常に重要な要素の1つなります。なぜなら、以下の図のようにローン年数が短くなればその分毎月のオーナー負担額が増加するからです。

例えば、上記の図のような2つの物件があった場合には毎月の収支をみて、築年数も浅くて収支の良い築25年の物件を選ぶ人が多いでしょう。そうなると築30年の物件に関しては、価格を値下げして勝負するしかない状況になります。

毎月の収支を築25年と同等の-2,221円/月まで持っていくためには、築30年の物件の価格を2000万⇒1780万程度にまで値下げしなければなりません。

このような事実からも分かるように、売却する際の築年数は価格にも大きく影響することから非常に重要だといえます。

ただし、マンションの築年数だけで不動産価格が決まるわけではありません。築25年を経過したとしても都心の好立地のマンションであれば価格の値下がり率は低く、高値で取引される物件ももちろん存在します。マンションの築年数はあくまで売却の1つの目安としてお考えください。

売却しても利益がでる

ローンを組んで不動産投資する際は売却時に残っているローンを全て完済しなければなりません。しかしながら、そのローン残債を上回る金額で売却ができ、尚且つそれまでに投資した資金(頭金や諸経費、リフォーム費用など)を回収てきている場合はやめてもいいでしょう。

特に昨今は不動産価格が上昇しているので、購入した金額より高値で売れるようなケースも珍しくありません。利益確定は不動産投資によって利益が出た証拠ですから不動産投資をやめるベストなタイミングの1つです。

ローンを完済したとき

不動産投資をローンを組んで初めた場合、毎月のローン返済は入ってくる家賃収入で賄います。ローンを完済すれば、そこからは純粋に毎月の家賃収入がはいってくるので、キャッシュフローは良くなります。しかしながら、このローン完済を1つの節目として売却して不動産投資をやめる方もいます。完済後に入ってくる家賃収入(キャッシュフロー)と売却した場合の売却益を天秤にかけて判断しましょう。

相続税対策や資産を組み換える時

相続税対策で不動産を現金化しておくことで税負担を軽減できる可能性もあります。また、取得した現金を他の資産に組み替えることでより有利に運用ができる場合も。

不動産を流動性の高い資産に返還することで柔軟な対応が可能となります。

空室が続いている

不動産投資で空室が長期間続くような物件を保有しているならば、やめるタイミングでしょう。不動産投資は入居者がいてはじめて家賃が入ってきます。逆に入居者がいない不動産はコスト(管理費、修繕積立金、固定資産税)だけがかかるマイナスの資産となってしまうこともあります。

入居者が長期間いないような物件はそもそも立地が良くない場合が多く、そのような赤字経営の物件は長期的に見て価値も下落していく可能性が高いです。そのような物件の場合は思い切って「損切り」することでワンルーム投資をやめるタイミングとなります。

しかしながら、ワンルームの空室中の物件は売却しにくく、入居中のオーナーチェンジ物件と比べると価格が下がりやすい傾向にあるため、やめたくても損失が大きすぎてやめられないというジレンマに陥る方も多いです。

金利が上昇し負担が増加

2024年3月に日銀のマイナス金利政策が解除されました。これによって各金融機関の金利が徐々に上昇しています。

金利が上昇すれば毎月の銀行への返済額も上昇します。返済額上昇はオーナーの不動産経営を圧迫する原因となります。毎月の返済に苦しむ中で無理に不動産投資を続けることはありません。物件を売却することでその負担からは解放されるのでやめるタイミングとしては賢明な判断と言えます。

不動産市況の変化

昨今、特に都心の不動産価格が急上昇している傾向にあります。しかしながら、日銀のマイナス金利政策の解除により今後は金利上昇の可能性が高くなっています。

基本的に金利が上昇すると不動産そのものを買いにくくなります。ローンを組んだ際の毎月の銀行への返済がより大きくなるからです。このような市況は不動産投資をこれから始めようとする人にとっては大きな足かせとなり、購入者は減少する傾向にあります。これらの事実からも分かるように金利上昇は不動産価格下落に直結するという考え方もあります。

今の市況は良くても10年後の市況は誰にも予測できません。このまま不動産を持っているとこの先不動産市況が悪化した場合にマンション価値が下がるかも・・・と不安に思う方は、価格が下がる前に早期にマンションを売却するのもやめるタイミングの1つと言えます。

ワンルーム投資をやめる時(売却時)の注意点

ワンルーム投資をやめる時(売却する時)は以下の点に注意しましょう。

- ワンルーム投資の売却の流れを理解しているか

- 売却価格がローン残債を上回っているか

- 売却先の不動産業者は適切か

- 売却価格は適切か

- 譲渡税(短期・長期)を理解しているか

- 売却時の諸経費を理解しているか

- サブリースを解除できるか

- 空室の場合は入居付けの努力をしたか

についてそれぞれ解説していきます。

ワンルーム投資の売却の流れを理解しているか

投資用のワンルームマンションを売却するのと一般の不動産を売却するのを同じと捉えてはいけません。ワンルームを売却するにはワンルーム売却に特化した知識を学んでおかなければなりません。

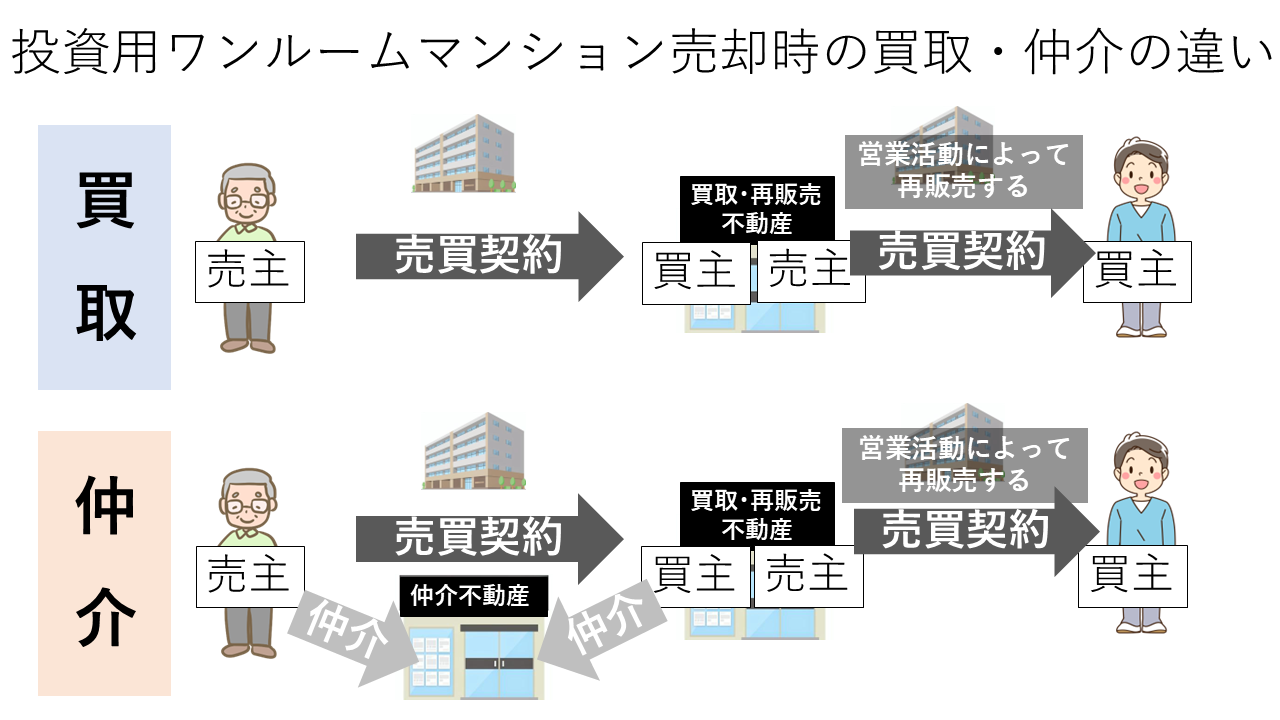

通常、不動産を売却する場合は「買取or仲介」のどちらかを選択することになります。買取の場合は不動産業者が直接購入するケースで、仲介の場合はエンドユーザーが買主となるケースが多いです。

しかしながら、ワンルームの場合は買取であろうが、仲介であろうがどちらにしても「不動産業者」が買主になるからくりです。以下の図の通り。

通常の不動産売却の場合、図の仲介で売却した場合、買主はエンドユーザーになる可能性もありますが、ワンルームの場合はそれはほぼありません。ワンルームの場合は図に示したように買取・再販売業者が物件の買主となります。そして買い取った物件に利益を乗せてエンドユーザーに売主として再販売するからくりです。

また通常の不動産であれば「仲介の方が高値で売れる可能性が高い」というのが常識ですが、ワンルームの場合は仲介で売却しても結局買主は不動産の買取再販売業者になるので、余計な仲介手数料がかかってしまいます。よって、ワンルームを売却する場合は基本的に買取・再販売業者に直接売却するのが最も効率的であると結論づけることができます。

しかしながら、買取の場合は間に仲介会社が仲立ちしてくれるわけではないので、足元をみた売却価格(相場よりも低い価格)で査定されたり、売主にとって不利な契約を結ばされる可能性もあります。全て自分自身でチェックしなければならない為、仲介に比べると売主の手間が増えるというデメリットもありますので、注意が必要です。

売却価格がローン残債を上回っているか

不動産投資はほとんどの場合ローンを組んで物件を購入します。投資用のアパートローンに限らず、居住用のローンも同様ですが、売却価格がローン残債を下回る場合は、下回った分の差額を売主が現金で捻出しなければなりません。

その現金が捻出できない場合はローンの一括返済ができないのでそもそも売却できない、という状況に陥ってしまいます。よって、物件を売却する際には基本的にローン残債を上回る金額で売却するのが理想的と言えます。

売却先の不動産業者は適切か

ワンルームは先ほども図で示したように、ワンルーム特有の売却の流れを理解していないと売ろうにもなかなか売れません。

ワンルームを適切な価格でスムーズに売却する為にはワンルームに特化した業者に売却をお願いする必要があります。不動産業者・不動産投資業者ならどこでもいいという訳でもありません。医者にも専門(例えば、内科、外科など)があるように、不動産業者にも専門があります。

ワンルームの売却に際して、戸建てを取り扱う不動産業者に依頼してもワンルーム特有の売却の流れを理解していない方も多く、売却に苦慮する場合が多いです。

ワンルームは売却の依頼先が非常に重要だと言えます。

売却価格は適切か

ワンルームを売却する際に安く買い叩かれてしまうオーナーが非常に多いです。相談者の中には相場の半額程度で物件を手放してしまったオーナー様もいらっしゃいます。

売却の見積を取る際には必ず複数の仲介会社に依頼をかけることが鉄則です。また、余裕があるならば、自分自身で買取・再販売会社に直接売却査定を持ち込むのもお勧めです。

これらの価格が全て出そろった時点で、最も信頼ができ、且つ高値の業者に依頼することで相場を下回る価格での売却リスクを回避することができます。

譲渡所得税(短期・長期)を理解しているか

譲渡所得税は不動産の売却によって得た利益に対して課税される税金です。個人が不動産を売却する際には所有期間によって売却にかかる税率が異なります。

- 所有期間が5年以下(短期譲渡所得):税率39.63%

- 所有期間が5年越え(長期譲渡所得):税率20.315%

以上のように、保有期間が5年を超えているか否かで税率が約2倍程度変わります。これらの事実からも分かるように基本的には購入から5年を超えて長期譲渡に税率が下がってから物件を売却するのが理想的と言えます。

売却時の諸経費を理解しているか

ワンルームを売却する際には諸経費がかかります。これは「仲介で売却するのか、直接業者に買取してもらうのか?」によっても大きく費用が変わってきます。

仲介、買取それぞれの場合でかかる諸経費を見てみましょう。

仲介の場合

- 仲介手数料

- 印紙代

- 抵当権抹消費用

- 登記名義人の表示変更登記費用

- ローン一括返済手数料

- 賃貸管理解約違約金

- 譲渡所得税・住民税

- 消費税

それぞれ詳しくみていきましょう。

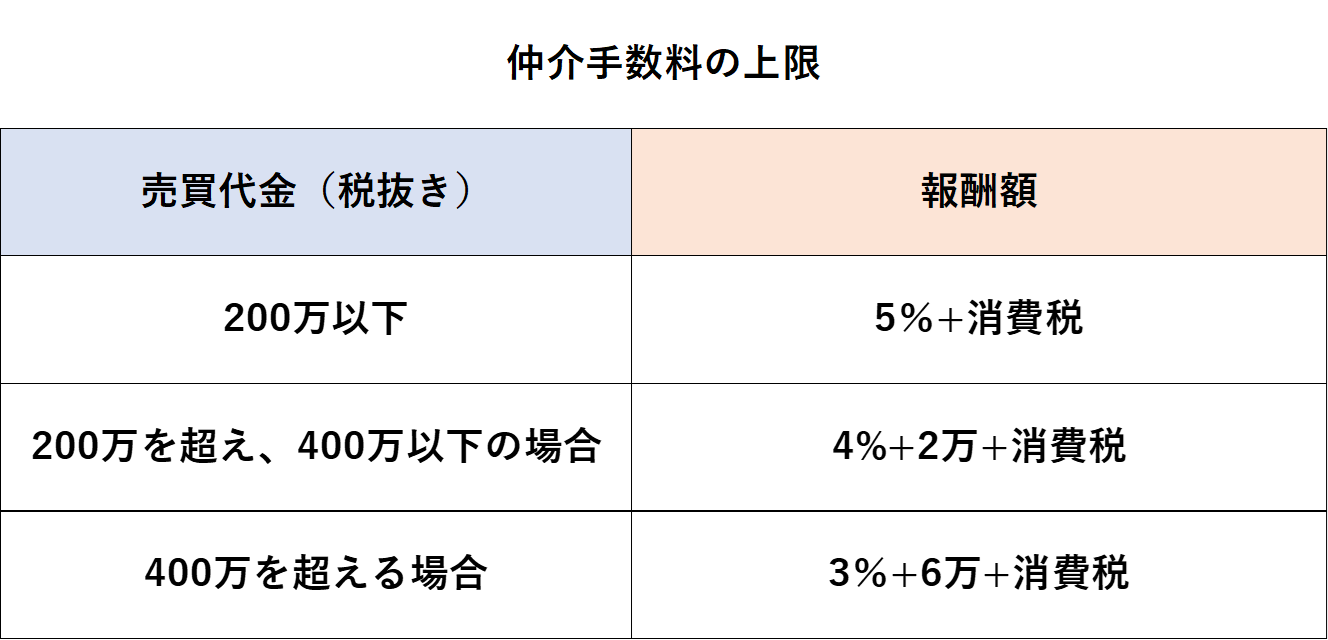

仲介手数料

投資用マンションを仲介で売却する場合に仲介した不動産会社に支払う報酬です。この仲介手数料は法律で上限が決まっています。仲介手数料の上限の計算式は以下の通り。

になります。これ以上の仲介手数料を業者が売主に請求することは基本的に禁止されております。

また、仲介手数料は成功報酬となっておりますので、成約に至らなかった場合には支払う必要はありません。

印紙税

印紙税は不動産の売買契約書に張り付ける収入印紙にかかるお金です。売却金額によて税額が異なります。

.png)

抵当権抹消費用

銀行から融資を受ける際に、銀行はその物件に抵当権を付けて融資をします。物件を売却する際にはこの抵当権を抹消しなければなりません。登記簿謄本から抵当権を抹消する為には、抵当権の抹消手続きが必要になります。自分で行うことも可能ですが、基本的には司法書士などに依頼して代理で行ってもらうのが一般的です。料金は数万円程度かかります。

登記名義人の表示変更登記費用

物件購入時と売却時にお住いの住所が変わっている場合や、結婚などにより氏名が変更になった場合に必要になります。

登記簿に掲載されているのはあくまで購入当時の住所と名前です。その物件を売却するためには現在の住所と氏名に登記を変更してから所有権の移転を行わなければなりません。

こちらも司法書士にお願いする作業で料金は数万円程度かかります。

ローン一括返済手数料

不動産投資でローンを一括返済する場合にかかる手数料です。銀行によっては返済手数料0円のところもあれば、返済額×2%という高額な手数料がかかる銀行もあります。例えばローン残債が2000万の場合は、2000万×2%=40万となります。

事前に金融機関に問い合わせして、手数料がいくらかかるのか?を把握しておきましょう。

賃貸管理解約違約金

これはワンルームマンションなどによくある事例です。ワンルームを不動産業者から購入する際に、その不動産業者が賃貸管理を行うケースがほとんどです。賃貸管理契約は別名(集金代行契約、管理委託契約)などと呼ばれます。

ワンルームを売却する場合には、基本的に不動産業者との賃貸管理契約を解除して、次のオーナーに引き渡しを行います。しかしながら、この賃貸管理契約を解除するのに多額の違約金が請求されるケースが頻発しております。具体的には賃料の1~6か月程度の解除違約金を請求される場合が多いです。良心的な業者であれば、違約金は取られずに解除可能な場合もあります。

基本的にこれらの違約金の内容は「賃貸管理委託契約書(集金代行契約書)」などの解約条項の部分に記載されておりますので、今一度契約書を確認する必要があります。

譲渡所得税・住民税

先にも記載した譲渡所得税です。マンションを売却して利益が出た場合には譲渡所得税と住民税を支払わなくてはなりません。

消費税

基本的に個人が投資マンションを売却した際に消費税は発生しません。しかしながら、個人事業主やすでに消費税を納めているような人はマンションの建物部分(上物)に対して消費税がかかる可能性がありますので注意しましょう。

自分自身が消費税の課税の対象になるかどうか心配な方は税理士や最寄りの税務署に相談しましょう。

買取の場合

買取の場合も基本的にかかる諸経費は仲介と同じですが、唯一「仲介手数料」はかかりません。なぜなら取引形態が買取だからです。

つまり、仲介と買取を比較した場合に売却に関する諸経費が安く済むのは買取ということになります。

サブリースを解除できるか

ワンルームマンション投資でサブリース契約をしているオーナーもいるでしょう。サブリース契約をしてる状態で売却すると売却価格が大きく下がってしまう傾向にあります。

よって、サブリース契約を解除できるのであれば、サブリース契約を解除してから売却することをお勧めします。

しかしながら、昨今このサブリース契約で解約時に多額の違約金を請求されたり、最悪の場合サブリースが契約上解除できないというパターンが発生しております。

もしサブリースが解除できなければ、サブリース継承で物件を売却するしかありません。つまり次に購入するオーナーも嫌でもそのサブリース契約を引き継がなければいけない契約となります。そのような条件付きの物件は当然次のオーナーが嫌がりますから価格も下がってしまうということです。

空室の場合は入居付けの努力をしたか

空室の長く続くような物件は早期に売却した方が良いです。しかしながら、空室中の物件を買った次のオーナーは賃貸募集から始めなければならず、通常のオーナーチェンジ物件に比べて手間とコストが多くかかります。

その為、空室中の物件の価格はオーナーチェンジ物件に比べて低くなる傾向になります。しかしながら、逆を言えば入居者さへつけることができれば空室で売るよりも高い値段で売却できる可能性が高くなります。

ワンルームオーナーは入居付けの知識もなく、空室を埋める為の努力やノウハウを持ち合わせていないケースが多いです。なので、先ずは賃貸の入居付けに関する知識をしっかりと学び、それを実行した上で入居付けする努力をしてください。

具体的には

- ADをつける

- フリーレントを付与する

- 敷金、礼金を0に

- 入居者の引っ越し費用を一部負担

- 室内のリフォーム

- 相場を確認し場合によっては賃料下げる

など空室を埋める為の手段はいくつかあります。当然それによってオーナーが出費を伴う施策も多いですが、空室状態で売却するよりははるかに良いと言えます。

ワンルーム投資をやめる(売却時)メリット

ワンルームマンション投資をやめることで以下のようなメリットがあります。

- 売却益で現金が手に入る可能性

- マンションを維持するコストが不要に

- マンション投資のストレスが無くなる

それぞれ詳しく説明いたします。

売却益で現金が手に入る可能性

ワンルームマンション投資をやめて物件を売却することで現金が手に入る可能性があります。不動産投資よりもより高い利回りの商品(株、投資信託、ETFなど)で運用することで、効率よく資産運用することが期待できます。

また、複数物件所有している場合に1部屋の売却益をローンが残っている他のお部屋に繰上げ返済することで既存所有物件のキャッシュフローをよくすることも可能です。

いずれにせよ、現金を持つことで柔軟な資産運用が可能となります。

マンションを維持するコストが不要に

ワンルームマンション投資をやめて売却することで、マンションの維持にかかる以下のコストが不要となります。

- 毎月の管理費、修繕積立金

- 毎年の固定資産税

- 毎月のローン支払い

- 退去時のリフォーム費用など

- 入居募集時の広告費

簡単に言うと不動産投資でかかっていたコスト全てが支払い不要となります。

マンション投資のストレスが無くなる

ワンルームマンション投資は入居者トラブルや室内設備の維持、管理などで管理会社とやり取りすることも多いです。特に空室時には毎週の募集状況の進捗確認をしたり、それで入居者が付かない場合は新たな施策を打ったりしなければなりません。また年に1回の確定申告もストレスに感じ方が多いです。

ワンルーム投資をやめることでその全てのストレスが無くなります。

売却査定価格が低すぎて洗脳されている場合も・・・

基本的にワンルームオーナーにはひっきりなしにDM(ダイレクトメール)や売却の勧誘電話がかかってきています。

彼ら(物上げ業者)は物件を売却させる為にあの手この手で物件を売却させようとしてきます。

その際に不安を煽るような営業トークが非常に有効となります。

- コロナで東京の賃貸市場は壊滅状態です!

- マイナス収支なので直ぐに売却したほうがいいですよ!

- ワンルームは資産ではなく負債です!

- 毎月お金が出ていくなんて資産といえますか?

- この先価格はどんどん下がりますよ!

また、その逆にオーナーに夢のような売却価格(相場よりも割高)を見せておいて、媒介契約を結び、徐々に値段を下げていく。

その際にも上手く不安を煽るような営業トークを刷り込んでいきます。

物上げ業者の仕事は、オーナーの不安を煽って安く物件を買いたたいて仕入れることです。

それが業者の利益となりますから。

運悪く、そのような悪い物上げ業者につかまってしまった場合、所有物件の売却価値を相場よりも大きく下に見てしまっている可能性もありますので注意してください。

買取詐欺の事例も発生していますので、こちらも要注意です。

家賃が相場よりも安い物件を売るのは勿体ない

保有中の物件の家賃が相場よりも低く入居者が付いている場合があります。空室の不安に耐えられずに、早く入居を付ける為に相場よりも安い金額で賃貸募集し入居してしまっているような物件です。

このような物件をそのまま売りに出してしまうのはあまりに勿体ないと言わざるを得ません。なぜならワンルームマンションの価格は先にも言ったように収益還元法で決まりますから、賃料が相場よりも低い=相場よりも低い金額で売却することになります。

入居者がいるからと言って賃料を上げることが不可能という訳ではありません。入居者の更新のタイミングなどで賃料を上昇させられるケースもあります。少しでも利益を多く出すためにできる努力は全て行い後悔しないように、ワンルーム投資の辞め時をしっかりと見極めましょう。

ワンルーム投資をやめるにやめられないときの解決策

ワンルーム投資をやめて売却したいが、諸事情(損失など)で売却できない場合はどうしたらよいのか?

その解決策なども踏まえて考えていきましょう。

すぐに動いて衝動的な行動にでないこと

大前提として、売却は長期的な視点が非常に大切です。

人間は不安になるととにかくその不安から逃れようと、冷静な判断ができなくなる傾向にあります。

いま直ぐに出来ることなどは限られており、その中で得られる効果や対価もたかが知れてます。

このような状態の売主は業者の良いカモになってしまいます。とにかく今すぐにでも、いくら損をしてでもワンルーム投資をすぐにやめたい!という心境になっているので業者の無茶な要求(相場よりも安い売却査定価格など)も受け入れやすくなってしまうのです。

なので、先ずはしっかりとワンルームの売却の知識を身に着けて、長期的な視点でワンルームの売却そして運用と向き合う姿勢が最も大切です。

ワンルーム投資について学び、現状を把握する

またそもそも論となりますが、

- 今後の出費などを鑑みた中で本当に今のタイミングがベストなのか?

- ワンルーム投資がそもそもそんなに家計を圧迫するほど負担なのか?

をご自身のライフプラントと照らし合わせて冷静に分析してみてください。そこでやはり売却がベストな選択肢であれば、そこから

- ワンルーム投資の売却価格は何で決まるのか?

- 少しでも高く売る為にはどうすればいいのか?

- 仲介で売るのか、買取で売るのか?

- 売却に際して弊害になるものはないか?(サブリース契約など)

などを詳しく調べて学んでいくのが良いでしょう。ワンルームの売却は誰かが助けてくれると思って楽観視していても何も始まりません。自分自身で情報を取りに行くことで問題解決の道が切り開かれます。

私の毎週行っているセミナーでは、上記の問題点やポイントを全て解説しておりますので、是非参加してみて下さい。

.jpg)

繰上げ返済を定期的にコツコツ行う

繰り上げ返済を行うことで、毎月の金融機関への返済が少なくなり、キャッシュフローが改善します。

大きな金額を一度に繰上げするというよりは、定期的にコツコツと行うことがポイントです。

ローンの残債は減りますし、なにより毎月の赤字状態のキャッシュフローが少しづつ改善されていくので、毎月の負担感も徐々に和らぐこととなります。

毎月のマイナスのキャッシュフロー負担がなくなれば、そもそも保有していてもあまりストレスを感じなくなりますので、「とにかく売却したい!」と思っていた気持ちもいつの間にか「特に負担も無いし持ってても大丈夫かな」と心境が変化することもあります。

また、トータルの支払利息も少なくなるので、不動産運用としての効果も高まります。

借り換えで毎月の収支を良くする

現在は金利1.55%で借り換えできるサービスなどが存在します。

借り換えできるかどうかの診断は無料でできます。

以下のリンクで無料で借り換え診断できます。

毎月の金利負担に悩む方は、より低い金利で借り換えすることにより、毎月の金融機関への支払額が少なくなります。

そうすると、結果的にキャッシュフローが改善することになります。

毎月の収支が大きく改善して、キャッシュフローが出るようになり、毎月の家賃入金が楽しみの1つになるかもしれません。

ワンルームの借り換えについてはこちらの過去記事をご覧ください。

サブリース契約を解除し、収支を改善する

サブリースは基本的にお勧めしておりません。

物件の売却価格も下がりますし、毎月の収支も基本的に悪くなります。

一般的にサブリースの手数料は貸出賃料の10%程度が相場です。

例えば10万で貸し出している物件なら、サブリース手数料が1万で、オーナーに振り込まれる賃料が9万ということになりますね。

サブリースを解約することで空室時の保証はなくなりますが、その分毎月の賃料収入は増えます。また売却時にも有利に働きますからサブリースが解除できるならば早めに解除しておくことをおすすめします。

一般的な管理代行(集金代行契約、賃貸管理委託契約)の手数料は賃料の5%程度です。例えば10万で貸し出している物件なら、管理代行手数料が0.5万で、オーナーに振り込まれる賃料が9.5万ということになります。

サブリースの場合はオーナーへの振り込み賃料が9万円で、通常の集金代行の場合はオーナーへの振り込み賃料が9.5万円になりますから、オーナーからすればサブリースを解除することで毎月の手取り賃料がアップする結果となります。

生命保険として割り切って考える

一般的な掛け捨ての生命保険などは基本的に「死ぬ」ことが無いと得をしません。

ほとんどの人は平均寿命まで生きるわけですから、掛け捨ての生命保険に加入した大勢の方が金銭的に損をすることになります。

ご存じの通り、ワンルームマンション投資では団体信用生命保険に加入します。つまり、生命保険に加入するのです。

毎月多少の赤字があったとしても「掛け捨ての生命保険に加入したんだ」と割り切って考えれば、気持ちも少しは楽になるかと思います。

売却査定は1Rシミュレーションで解決

ワンルームの売却価格を知りたいなら1Rシミュレーションが非常に便利です。東京1Rが開発した自動ツールなので営業行為など一切ございません。どこよりも正しい売却価格・購入価格を誰からも邪魔されずに一瞬で知りたい。そんなニーズを満たす為のみに開発しました。

是非ご利用ください。

まとめ

とにかく、売却するにしても購入するにしても「ワンルーム投資について学ぶこと」がもっとも大切です。知識が無い中では明確な判断基準もなく、そんな状態でベストな行動がとれるハズもありません。

ワンルーム投資は簡単に始められる投資ですが、簡単に辞められる投資ではありません。しかしながら、購入手法や物件、金融機関などを間違えなければ堅実に資産形成ができる非常に有効な投資手段となります。

何となくワンルーム投資を始めて、「本当にこれで良かったのか・・・」そう考える暇があるのなら、今からでも遅くはありません。とにかくワンルーム投資について学ぶことから始めてください。知識が付けばつくほど冷静に、そして客観的にワンルーム投資を判断できるようになります。

-1024x679.jpg)