通常不動産投資をする場合には不動産投資用ローンを活用します。一般の居住用の住宅ローンとはその種類が異なります。ワンルームマンション投資に興味があるけどローンはどうやって組めばいいのかわからない。ワンルームマンション投資で一般の住宅ローンは組めるのか?ワンルームマンション投資に適したローンなど徹底解説させていただきます。

目次

ワンルームマンション投資で住宅ローンは使えない

先ず、ワンルームマンション投資で一般のマイホーム用の住宅ローンを使うことは基本的にできません。それには大きく2つの理由があります。

- 投資用物件には住宅ローンの利用は不可

- 住宅ローンは30~35㎡以上の広さが必要

それぞれ詳しく見ていきましょう。

投資用物件には住宅ローンの利用は不可

大前提として投資用物件に居住用の住宅ローンを利用することはできません。なぜなら目的が大きく異なるからです。投資用物件はあくまで人に貸すことで収益を得るのが目的であり、居住用はそこに住むことが目的となります。

よって、不動産投資を行う場合には投資用の事業用ローンを利用することになり、居住用は一般の住宅ローンを利用することになります。

金融機関の審査基準に関しては、投資用ローンは一般の住宅ローンと異なり、あくまで事業としてのローンですから物件の収益性や融資を受ける人の属性に至るまで、居住用ローンよりもより厳しく審査されます。ではワンルームマンションを自分が住む目的ならば居住用の住宅ローンを使えるのでは?と考える人もいるかもしれませんが、それは現実的ではありません。なぜなら以下のように広さの制限があるからです。

住宅ローンは原則30~35㎡以上の広さが必要

一般的に居住用の住宅ローンを組む場合には、物件の広さの制限があります。金融機関によっても条件は異なりますが、例えば有名なフラット35であれば30㎡以上、厳しい銀行だと50㎡以上の広さがない居住用の住宅ローンを融資してくれません。ワンルームマンションはそのほとんどが20㎡前後のものが多いので、そもそもの住宅ローンを受ける為の「広さ」の要件を満たしていない為に居住用ローンが不可となってしまう可能性が非常に高いと言えます。

ワンルームマンション投資の投資用ローンの特徴

それではワンルームマンション投資を始める際に重要な投資向けの事業用ローンについて詳しく解説してきます。

銀行の数が限られている

一般的な居住用の住宅ローンで融資を受ける際には大手メガバンクや信金、地銀などで多くの銀行で融資をしてくれます。しかしながら、ワンルームマンション投資で融資をしてくれる金融機関の数は圧倒的に少ないです。ワンルームマンション投資で融資をしてくれる主な銀行は以下の通り。

- オリックス銀行

- ジャックス

- auじぶん銀行(ジャックス保証)

- 住信SBIネット銀行(ジャックス保証)

- イオン銀行(ジャックス保証)

- ソニー銀行(ジャックス保証)

- SBJ銀行

- セゾン

- 楽天銀行

- 東京スター銀行

- ダイヤモンドアセットファイナンス

- リコーリース

- イオン住宅ローンサービス

- きらぼし銀行

- 香川銀行

- 滋賀銀行

- 関西未来銀行

- スルガ銀行

- 西京銀行

- 東日本銀行

- りそな銀行

- 徳島大正銀行

- 三井住友トラストL&F

日本政策金融公庫

こう見ると少なく無いように思いますが、基本的には上記の上半分(関西未来銀行より上)の銀行を使って融資を受ける人が大半でしょう。その中でも主にジャックス保証の融資orオリックス銀行での融資を受けてワンルームマンション投資をしている方が多いのではないでしょうか。それは売主の不動産会社と提携したパッケージローン(提携ローン)があるからです。

不動産業者の提携ローンを利用

不動産会社が提携しているローン会社(例えばオリックスやジャックス)などを使って融資を受ける場合には、そもそも売主の不動産会社自体がそれらの銀行と提携を結んでいなければなりません。売主の不動産会社がオリックスやジャックスなどの提携ローンがなければ、その会社の提携しているどこかしらの銀行(一覧の中のどれか)を使って物件を購入することになります。金融機関ごとに金利や融資条件も異なるので、より有利な融資をうけるためにも数多くの銀行と提携を結んでいる不動産会社から提案を受けることをお勧めします。

審査基準に関して

審査基準に関しては金融機関によって多少異なる部分もありますが、大きく分けて2つあります。1つめは個人属性、2つめは物件の収益性です。主に以下の項目を審査基準とする金融機関が多いです。

1、個人属性に関して

- 年収

- 勤務先の規模、業績

- 雇用形態

- 年齢

- 家族構成

- 住宅ローンの有無

- その他の借り入れの有無

- 資産状況

- これまでの信用情報(クレジットヒストリー)

- 健康状態

個人属税に関しては、先ずは年収が最も大切なポイントとなります。多くの金融機関が年収500万を融資の最低基準としています。勤務先の規模は上場企業や上場企業のグループ会社などであれば問題なく融資を受けられます。雇用形態は正社員が望ましいです。年齢に関しては20代後半から50代まで幅広く融資してくれます。家族構成に関しては基本的に扶養人数が少ない方が望ましいとされます、その理由としては扶養人数が増えれば家計にお金がかかるので可処分所得が下がると判断される傾向にあるからです。住宅ローンやその他の借入は無い方が望ましいです。ただし住宅ローンがあるからと言って不動産投資ローンが組めないという訳ではありません。返済比率にしっかりと収まる範囲であれば投資用ローンを受けることは十分に可能と言えます。また現金預金や株式、投資信託などの金融資産をどの程度保有しているのか?も審査対象となります。信用情報に関しては過去にクレジットやローンの延滞や事故がないかを必ずチェックされます。健康状態に関しては団体信用生命保険に加入できるかどうか?がポイントとなります。ほとんどの金融機関が団信の加入を必須としておりますので、健康状態が悪く団信に加入できないとなると一部の金融機関を除いてローンを組むことが難しくなります。しかしながら、昨今では様々な団信のラインナップがでており、ワイド団信など使って融資を受けられる可能性もあります。ワイド団信とは、健康上の理由で一般の団体信用生命保険(団信)に加入できない方でも加入できる可能性がある団体信用生命保険です。引受条件が緩和されているため、「引受緩和団信」とも呼ばれます。

2、物件の収益性に関して

- 物件立地

- 最寄駅からの距離

- 築年数

- 総戸数

- 所在階数

- エレベーターの有無

- 外壁

- バルコニーの有無

- 洗濯機置き場の有無

- 入居者

- 物件のシリーズ

- 物件の建物管理会社

- 事故物件

物件の立地は非常に重要です。東京都心部の物件であれば上記の金融機関一覧で示したほとんどの銀行で融資を受けることが可能です。最寄り駅からの距離に関しては1つの基準として徒歩10分以内という基準があります。11分以上になると融資が受けられなかったり、ローンを組める金額が少なくなるなどフルローンでの物件購入が難しくなることもありますので注意しましょう。築年数に関しては例えばオリックス銀行などにおいては築20年以内の物件であれば35年の最長でローンを組むことが可能です(ジャックスの場合は築25年以内)。築年数が25年を超えてくると徐々に35年の最長ローンが組めなくなり、ローン年数が短くなる傾向になります。マンションの総戸数に関しては最低でも20部屋以上を融資要件とする金融機関が多いです。所在階に関しては1階や地下1階の物件は防犯性の観点から融資を受けにくくなる傾向にありますから注意してください。エレベーターに関して、金融機関によってはエレベーターが無い物件の3階以上のお部屋には融資しない銀行もあります。外壁に関して、タイル貼りがお勧めです。一般的にコンクリート打ちっぱなしなどのデザイナーズマンションはオシャレに見えますが、経年による劣化や汚れが非常に目立つので、金融機関によってはコンクリート打ちっぱなしの外壁は融資NGとしている銀行もあります。バルコニーの無い物件は要注意です。マンションは集合住宅で、基本的にバルコニーは万が一の時の避難通路としての役割を果たしますが、バルコニーが無い物件だと融資を受けられない場合もあります。古い物件だと洗濯機置き場の無い物件も存在しますが、生活の利便性の観点から防水パンのない物件には融資してくれない銀行もあります。入居者、物件シリーズ、物件の建物管理会社に関しては特定の法人や入居者である場合や、特定の物件シリーズ、特定の建物管理会社の場合は融資を受けれられないケースがあります。こちらでその詳細を書くことはできませんので私のセミナーではそれらの全てを解説しております。室内で事故や事件があった場合には融資をしてくれないケースもありますので事故物件には注意しましょう。

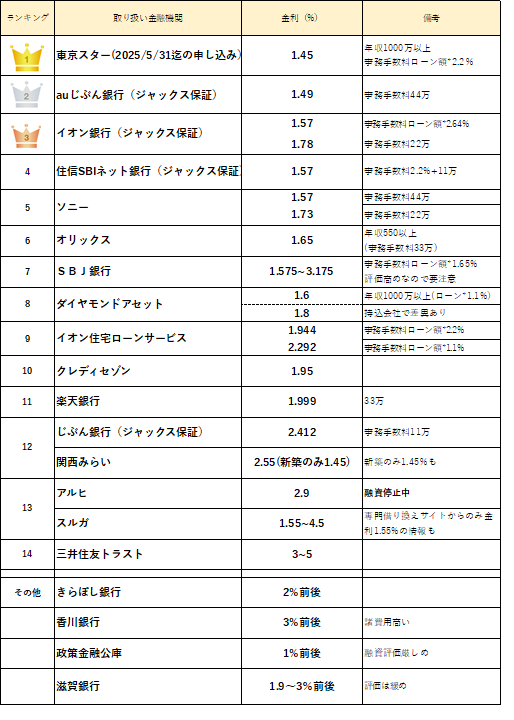

金利やローン年数について

金利に関しては銀行によって様々です。ローン年数に関しては基本的に35年を最長とする銀行がおおいですが、一部イオン住宅ローンなどでは45年の超長期ローンが組めたり、滋賀銀行では最長の融資年数が30年と短めだったりします。以下に各金融機関の金利を分かりやすくまとめておきますので参考にしてください。

ローンの評価額に関して

評価額とはその物件に対して銀行がいくらまで融資するのか?という金額を指します。基本的に売主の提携ローンの場合は、ローン会社の評価額で物件を販売する傾向にあります。例えばオリックス銀行で3000万の評価が出た物件であれば、オリックス銀行を使って3000万を定価にしてフルローンでその物件を販売します。しかしながら銀行によって評価額は異なることもあります。例えば以下のような金融機関に関しては、一般的な相場よりより高い評価額が出やすい傾向にあります。

- 楽天銀行

- イオン住宅ローン

- クレディセゾン

- 東京スター銀行

これらの金融機関はオリックス銀行やジャックスなどに比べてより高値の評価が出やすいです。つまり、上記の銀行を使って物件を購入する場合には相場よりも高値で物件を購入してしまう可能性が高くなるということです。もちろん上記の銀行は正式な手続きを経て融資をしてくれるわけですから、詐欺などではありません。単純に相場よりも高い金額の融資をしてくれているだけです。高値で物件を購入するとその分購入当初の含み損が大きくなり、キャッシュフローが大きくマイナスになります。それが納得いかないならば商談時に不動産業者に値引きの交渉をして価格を下げる努力をしましょう。

頭金や初期費用に関して

ワンルームマンション投資で提携ローンの融資を受ける際の頭金は基本的に10万円です。例えば物件価格が2500万だとするならば、頭金は10万円で残り2490万をローンで組むことになります。頭金をいくら入れるのか?は買主の自由ですが、最大限のレバレッジ効果を得るのであれば当初の自己資金は少ない方が費用対効果は大きくなります。また物件価格以外にかかる費用としては初期費用があります。例えば、金融機関への事務手数料(銀行によって差異あり)や登記費用、司法書士への報酬、登録免許税、印紙税などです。初期費用(諸費用)は銀行によっても異なりますがおおよそ100万程度かかります。金融機関によってはその初期費用もローンに組み込める銀行もありますので、ワンルームマンション投資は非常に少ない自己資金で始めることができます。

不動産業業者の売主物件と仲介物件に関して

ワンルームマンション購入に際して

- 業者売主物件

- 仲介物件

の2つが存在します。

業者売主物件とは不動産会社自体が売主となっている物件です。

仲介物件は不動産会社が売主と買主の間に入って契約を成立させる物件です。宅地建物取引業者が取り扱う不動産物件の多くが仲介物件に該当します。

一般的に業者売主物件は仲介物件よりも価格が高いことが多いです。これだけ見ると仲介物件は安くて良さそうに見えますが、デメリットもあります。それが融資です。仲介物件の場合は基本的に不動産会社の提携ローンを利用することができませんので、自力で融資銀行を見つけてこなければなりません。その際、融資の金利などの条件に関しても提携ローンと比較すると金利が高かったり、多額の頭金が必要だったりであまりよくないのが現状です。そもそも仲介物件だと融資すら受け付けてくれないという銀行も非常に多いです。

また、仲介物件には仲介手数料がかかります。つまりワンルームマンション投資で仲介物件を購入する場合には売主物件に比べて購入時の初期費用がより多くかかるというデメリットもあります。売主物件、仲介物件のメリット・デメリットを比較した上で自分にあった物件、銀行、業者を選択しましょう。

おすすめのワンルーム投資の提携ローン会社

現在お勧めの提携ローンはauじぶん銀行(ジャックス)やオリックス銀行です。お勧めの理由は3点。

- 金利の低さ

- 事務手数料の安さ

- 評価額の妥当性

です。

基本的に中古ワンルームマンションを販売している多くの売主の不動産会社はオリックスやジャックスの評価額を基準として物件の仕入れや販売を行います(一部、楽天やセゾンなどを使って高値で物件を販売する会社も)。その証拠に多くの方がオリックスやジャックスのローンを使って購入しているでしょう。よって、評価額に関しての妥当性はその他の金融機関と比較すれば最も相場に合致している可能性が高く、金利も低いです。事務手数料は銀行によって様々なので自分の投資スタイルにあった銀行を選択しましょう。

投資用ローンを選ぶときの注意点

金利に関して言えば東京スター銀行が一番低いですが、事務手数料が高いです。購入物件のローン金額にもよりますが、一般的な都内の中古ワンルームマンションを3000万のフルローンで購入すると考えた場合には、事務手数料がローン金額の2.2%ですから、3000万×2.2%=66万円の事務手数料がかかります。それに対してauじぶん銀行の場合は金利は1.49%で東京スター銀行よりは高いですが、事務手数料が固定で44万なので安いです。その差22万円となります。

それに対して毎月の返済を比較すると

※ローン金3000万、35年とした場合

東京スター(1.45%):91122円

auじぶん(1.49%):91708円

でその差586円となります。

初期費用の差22万円を毎月の差586円で割ると、375となります。

つまり375カ月(約31年)経過して初めて元が取れる計算になります。つまり東京スター銀行を選んだ場合、毎月の負担が586円安い(auじぶんに比べて)が、当初に22万円余分に投資しなければならないので、31年経過して初めて東京スター銀行が有利になります。31年以前は初期費用の安いauじぶん銀行がお得という計算になります。

35年間、繰り上げ返済もせず、売却もせず、そのままずっと持ち続けると決めている方であれば東京スター銀行を選択しても良いですが、多くの方が途中で売却をしたり、繰り上げ返済をします。そうなった場合にはauじぶん銀行を選択したほうがお得ということになります。

投資用ローンを選ぶときには単純に目先の金利だけにとらわれずに、融資にかかる事務手数料や組めるローン年数など総合的に判断する必要があります。

不動産投資ローンと住宅ローンの違い

不動産投資ローンと住宅ローンの違いを見ていきましょう。

- 融資の目的の違い

- 返済原資の違い

- ローンの審査基準の違い

- 融資限度額の違い

- 年齢制限の違い

- ローン金利の違い

先ず融資の目的が大きくことなります。投資用は賃貸物件に対しての事業としての融資であり、居住用の住宅ローンはあくまでそこに住む目的での融資になります。返済原資に関しては投資用は入ってくる賃貸収入を主な返済の原資としますが、居住用住宅ローンは個人の給与が支払いの原資となります。ローン審査の基準に関しては投資用ローンの方が一般の住宅ローンよりもより厳しい傾向にあります。融資年齢に関してはも投資用ローンが25~60歳程度までの融資対象なのに対し、住宅ローンは20~65歳なので、投資用ローンの方がきびしいです。最後にローン金利ですが、不動産投資ローンは一般の住宅ローンよりも高い傾向にあります。この事実を悪用し、一般の住宅ローン(低い金利)で投資物件を購入を勧める悪質な不動産業者やブローカーが一部存在します。実際に不動産投資を住宅ローンを使って販売するとどうなるのか?後ほど解説させていただきます。

ワンルームマンション投資を住宅ローンで始めたい時はどうすればいい?

どうしても住宅ローンを使って不動産投資がしたい場合には賃貸併用住宅がお勧めです。しかしながら住宅ローンを適用する為には主に以下のように要件があります。

- 自宅部分の床面積が建物全体の延床面積の50%以上であるこ

上記条件を満たし、尚且つ融資を受ける銀行の規定を満たすことで住宅ローンを利用した不動産投資が可能となります。

不動産投資を住宅ローンで始めるとヤバい理由

住宅ローンで不動産投資することを「なんちゃって」と呼びます。銀行に賃貸物件であることがバレてしまった場合、残りのローンの全額一括返済を求められます(期限前の全額返済義務)。返済できない場合は物件を競売にかけられることになります。売却でローンが一括返済できればそれでいいですが、基本的には高値で物件を購入している方がほとんどなので、そう上手くはいかなケースがが多いです。

そうなった場合に、競売価格と住宅ローンの差額は支払わなければなりません。最悪の場合、自己破産してしまった事例もあります。

不動産投資を住宅ローンで始めてしまった場合の対処法

すでに投資物件を住宅ローンで購入し、銀行から一括返済の請求が来た場合の対処法は以下の通りです。

- 預金などから一括返済する

- 借り換えする

- 売却する

- 自己破産、個人再生など

預金や資産がある場合には住宅ローンを一括返済してしまいましょう。

借り換えに関しては住宅ローンから別の銀行の投資用ローンに借り換え(切り替え)しましょう。しかしながら、一般的に投資用のローンは住宅ローンに比べて金利が高くなりますから、毎月のキャッシュフローは悪くなります。ローンに関して、現在のローン残高を丸々借り換えできればいいですが、例えば3000万のローン残高に対して2000万までの借り換え、など条件が付く場合もあります。その場合には足りない1000万分は自己資金で賄わなければなりません。またそれ以外にも新たにローンを借り換えする場合には銀行への事務手数料や登記費用などの初期費用も別途かかってきますので注意してください。

売却に関しては、残った住宅ローンが売却金額で一括で完済できる範囲ならば大きな負担なく一括返済することができます。しかしながら、相場より高値で物件を購入しているようなケースだと売却金額がローン残債を大きく下回ってしまいます。その場合は差額は現金を用意しなければなりません。その差額が用意できない場合は最終的には自己破産や個人再生となります。なんちゃっての投資勧誘があっても絶対にその誘いに乗ってはいけません。

不動産投資をしていても住宅ローンは組める?

不動産投資ローンがあっても住宅ローンを組むことは可能です。例えば、ワンルームマンション投資をはじめて、その後に自宅を購入するケースなどです。しかしながら、必ず住宅ローンが組めるわけではありませんので注意が必要です。実際にワンルームマンションを複数件購入し、自宅のローン審査で否決になってしまい家が購入できずに後悔するケースもあります。

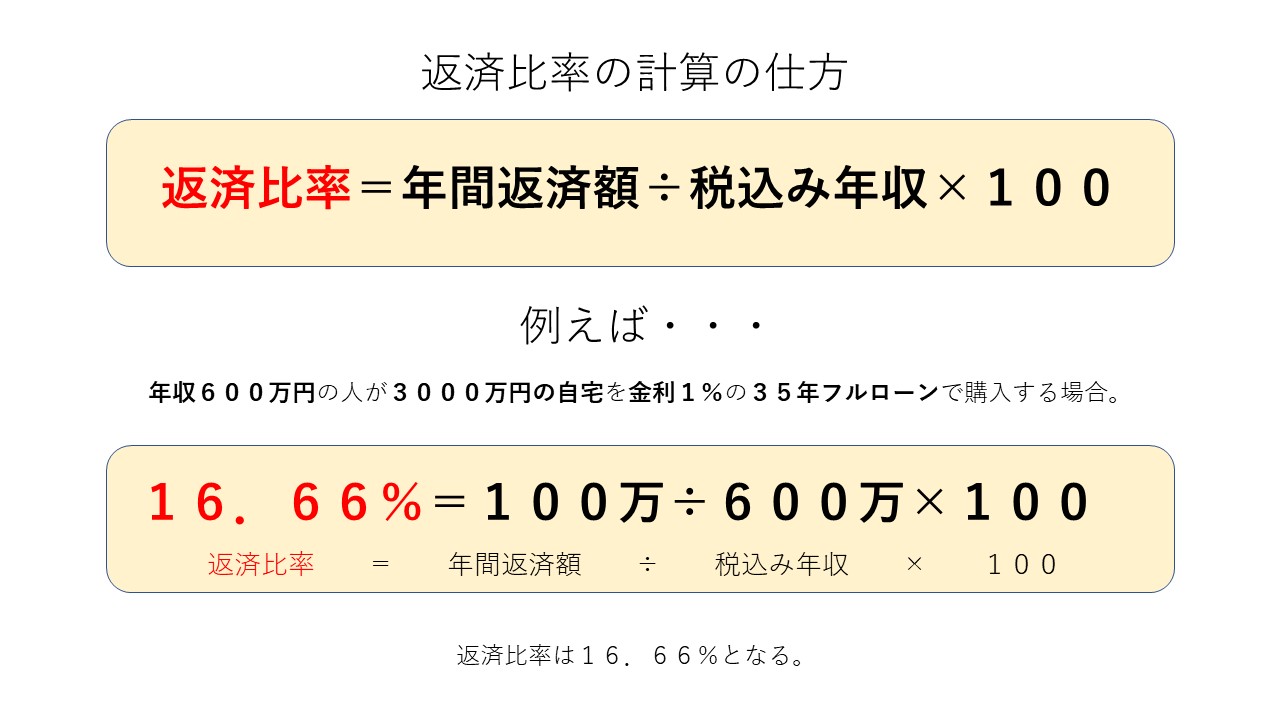

不動産投資のローンがあっても住宅ローンが組めるかどうかは「返済比率」が大きく影響します。

返済比率とは年収に占めるローンの年間返済額の割合です。返済負担率とも呼ばれます。

3000万の住宅ローンを金利1%の35年ローンで返済すると、年化の支払金額は約100万です。それに対して年収が600万だとすれば、

100万÷600万×100%=16.66%の返済比率となります。

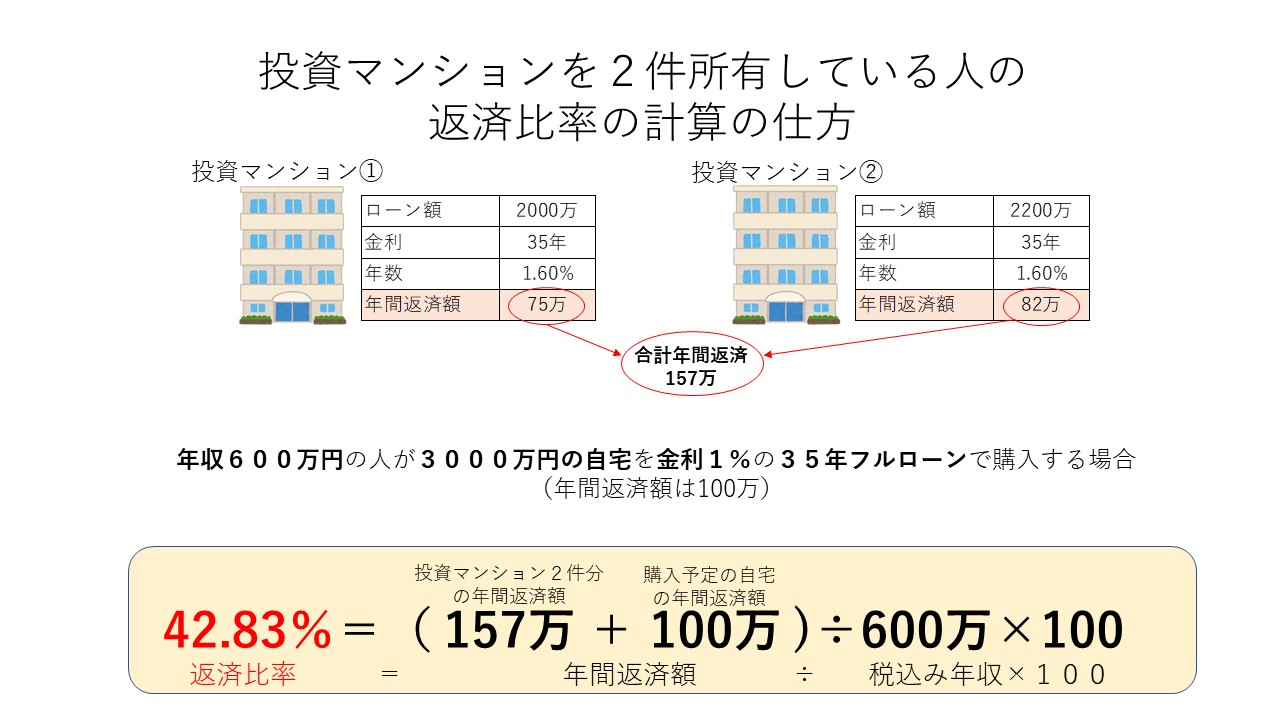

例えば、投資用ワンルームマンションを2件所有している人がフラット35などを使って物件を購入しようとする場合は以下の用な返済比率の計算となります。

投資マンション1の年間返済額が75万

投資マンション2の年間返済額が82万

購入する予定の自宅の年間返済額が100万

合計の年間返済額は257万です。年収600万に対しての返済比率は

257万÷600万×100%=42.83%

となります。

一般的にこの返済比率は35%以内としている銀行が多いので、今回の場合ですと、自宅3000万の融資は返済比率35%を大きくオーバーしているので組めない、という結論になります。

住宅ローンの審査をする際に、既存で所有している投資マンションの見方は金融機関によって大きく異なります。例えば既存物件の家賃収入を年収に加算してみてくれる銀行もあれば、上記の事例のように全く見てくれない銀行も存在します。例えば、年収に家賃を加算してみてくれる銀行の場合には

年間返済額÷(年収+年間家賃収入)×100%

となりますから、返済比率が緩和される計算になります。よって、既存で投資マンションを所有している方が自宅を購入する場合にはより多くの金融機関を調査し、各金融機関の特徴を把握することが大切です。投資マンションを所有していることで一部の住宅ローンなどに関しては融資が組みにくくなる事実がありますので、心配な方は住宅ローン分の返済比率の与信枠を残した中で投資物件を計画的に購入することをお勧めします。

住宅ローンがあっても不動産投資できる?

住宅ローンがあっても投資用ローンを組むことは可能です。考え方は先ほどの返済比率と同じです。しかしながら、住宅ローンの場合は、投資物件の家賃収入を年収に加算してみてくれるような銀行も存在しますが、投資用ローンの場合は一般の住宅ローンを完全な負債として見ます。よって、住宅ローンがあることで、投資マンションに使える与信枠が減少し、最悪投資用ローンが組めない(つまりワンルームマンション投資ができない)ということもよくある話です。しかしながら、返済比率を他銀行よりも緩く見てくれる投資用ローンの金融機関も存在しますので、直ぐにあきらめてしまうのは勿体ないです。そういった意味でもより多くの提携ローンのある不動産会社を選択し、現状の住宅ローン状況でローンが組めるか?しっかりと事前調査を行いましょう。

まとめ

ワンルームマンション投資で住宅ローンを利用するのはあまり現実的ではありません。つまり、住む目的でワンルームマンションを購入することは難易度が非常に高いと言えます。基本的にワンルームマンション投資の場合には不動産業者の提携ローンを利用する形で物件購入するのが王道です。しかしながら提携ローンは誰でも使えるわけではありませんので、本記事の注意事項を参考にしながら投資の目的にあった不動産業者を選択しましょう。

で投資用マンションの審査書類改ざんが発覚-1024x682.jpg)