SBJ銀行はワンルーム投資家の間では有名な金融機関です。

提携業者の実力にもよりますが、基本的には2%以下の低金利で融資を組むことが可能です。

そのSBJ銀行でフルローンが使えるようになったようなので詳細を見ていきましょう。

目次

今までのSBJ銀行の融資姿勢

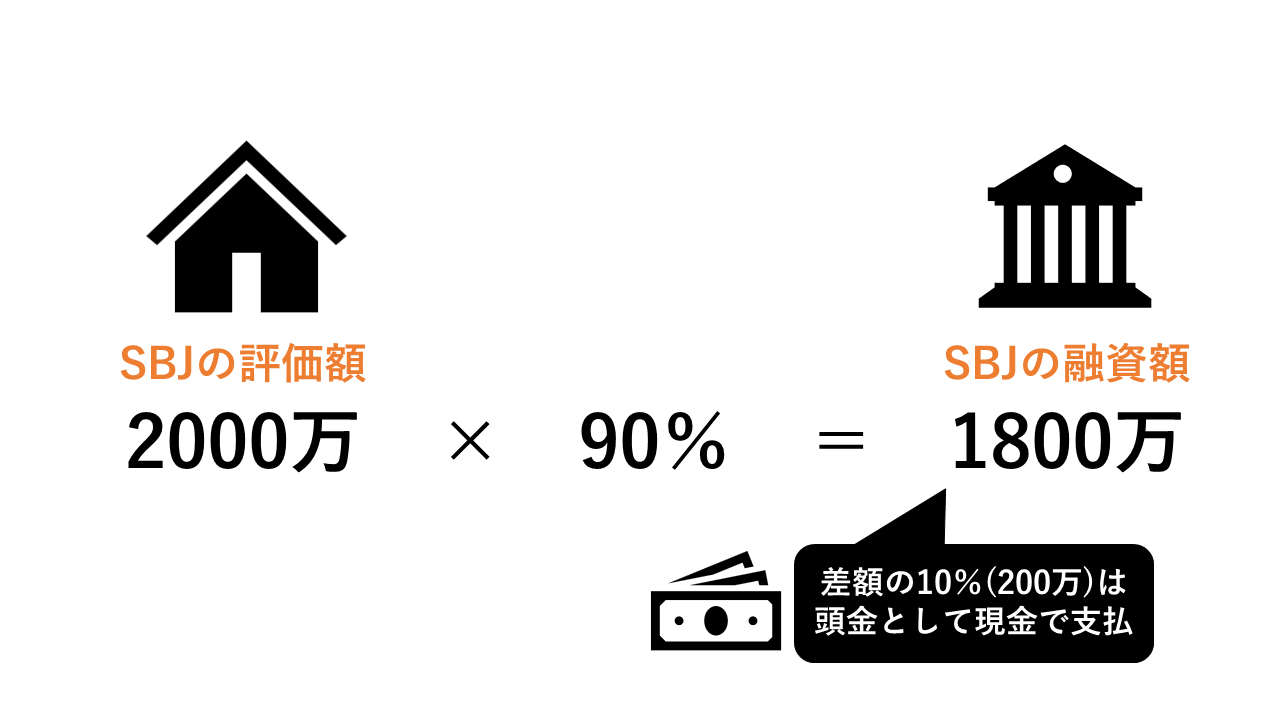

いままでの基本的なSBJ銀行の融資は

- 物件価格×90%=融資金額

という計算式でした。

つまり物件価格100%のフルローンを組むことが難しかったのです(※業者にもよる)。

差額の10%は頭金として現金で捻出しなければなりませんでした。

今後のSBJ銀行の融資姿勢

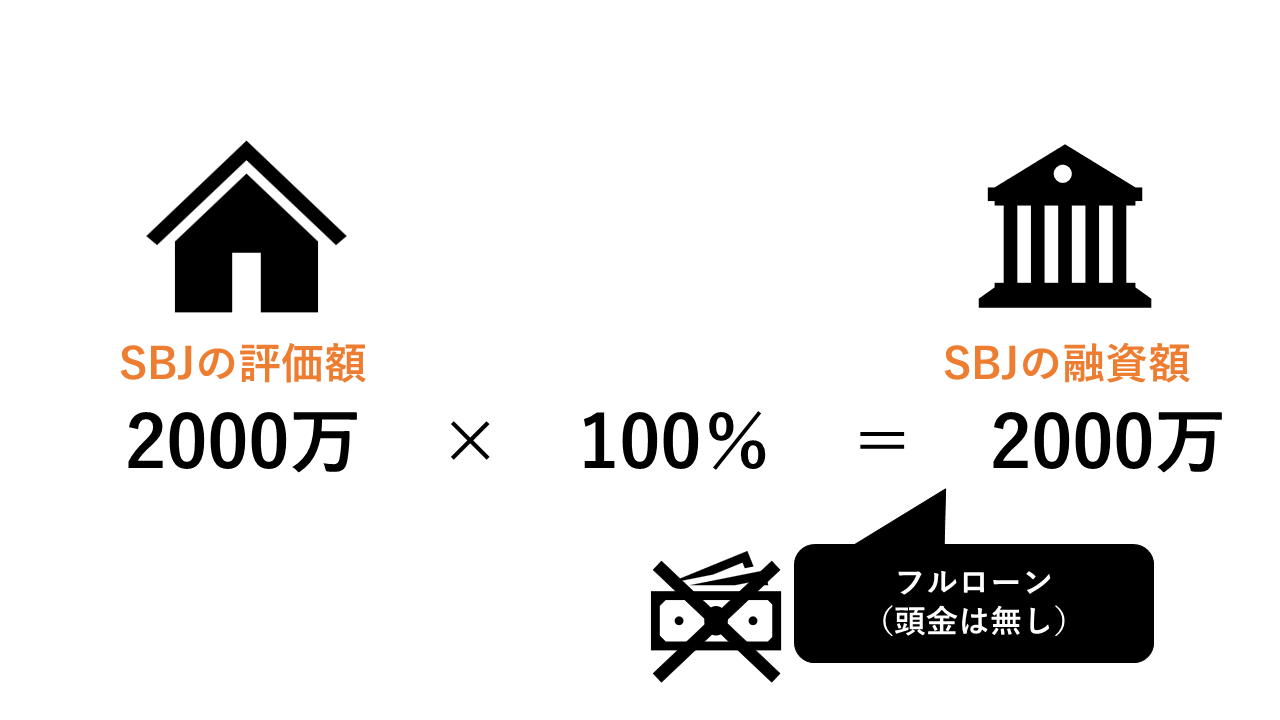

物件価格に対してフルローンの融資をしてくれるようになりました。

- 物件価格×100%=融資額

という計算式になります。

いわゆるオリックスやジャックスと同じような融資形態になりました。

全ての物件が100%融資可能な訳ではない

全ての物件が100%融資をしてくれる訳ではありません。

立地

東京都内の物件ならどこでも100%融資が可能な訳ではありません。

しかしながら、都内でも一部の最寄り駅(都営三田線「新板橋」駅以降、西武新宿線「新井薬師」駅以降など)では従来通りの90%の融資評価となる可能性が高いようです。

よって、場所によっては100%融資も可能だが、そうでない場合は90%融資になることもある、ということです。

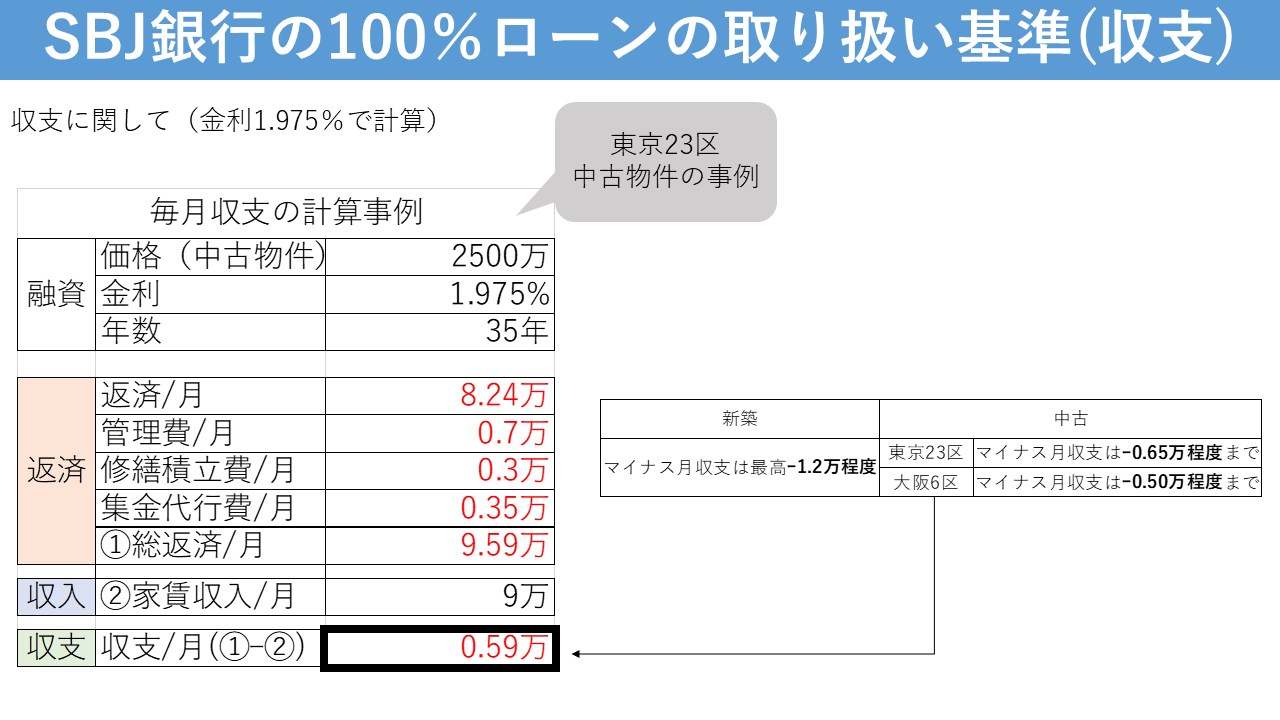

毎月の収支

毎月の収支においても100%ローンがいけるかいけないか?が変わってきます。

収支バランスは金利1.975%で計算します。

以下計算事例です。

今回の場合であれば、東京23区の中古物件で、毎月のマイナス収支がー0.65万以内なので2500万程度の価格でのフルローンはOKという計算になります(立地が100%融資エリアである前提)。

※大阪6区は中央区、北区、西区、福島区、浪速区、天王寺区となります。

TAS倍率

SBJ銀行は物件の評価を行う際に、不動産評価サービス「TAS-MAP」を使用しているそうです。

そのTASマップの評価で1.3倍以内というのが1つの融資基準のようです。

SBJで融資を受けられる属性

SBJで融資を受ける為の敷居は比較的低いです。

年収

年収は400万以上(年齢にもよる)あれば取り扱い可能です。

一般的には500万や550万を最低年収とする銀行が多い中でSBJは比較的年収が低くても取り組んでくれる稀有な銀行と言えます。

年収倍率

ローンを借りられる総額については特に定めは無いようですが、年収の10倍程度が目安。

年収800万の人であれば

800万×10倍=8000万までローン可能という計算になります。

※属性によっては10倍を超えて融資を引けている人もいます。

ソニー銀行などは年収の8倍までが限度ですが、SBJはその限度を大きく上回っているのがわかります。

勤務先

上場企業、上場グループ企業、子会社、公務員、士業(医師、弁護士、会計士、税理士、不動産鑑定士、弁理士)など。

最終完済年齢

79歳となっております。

オリックスやソニーの84歳に比べると5歳短いですね。

35年のフルローンが組みたいのであれば44歳までに申し込みしなければなりません。

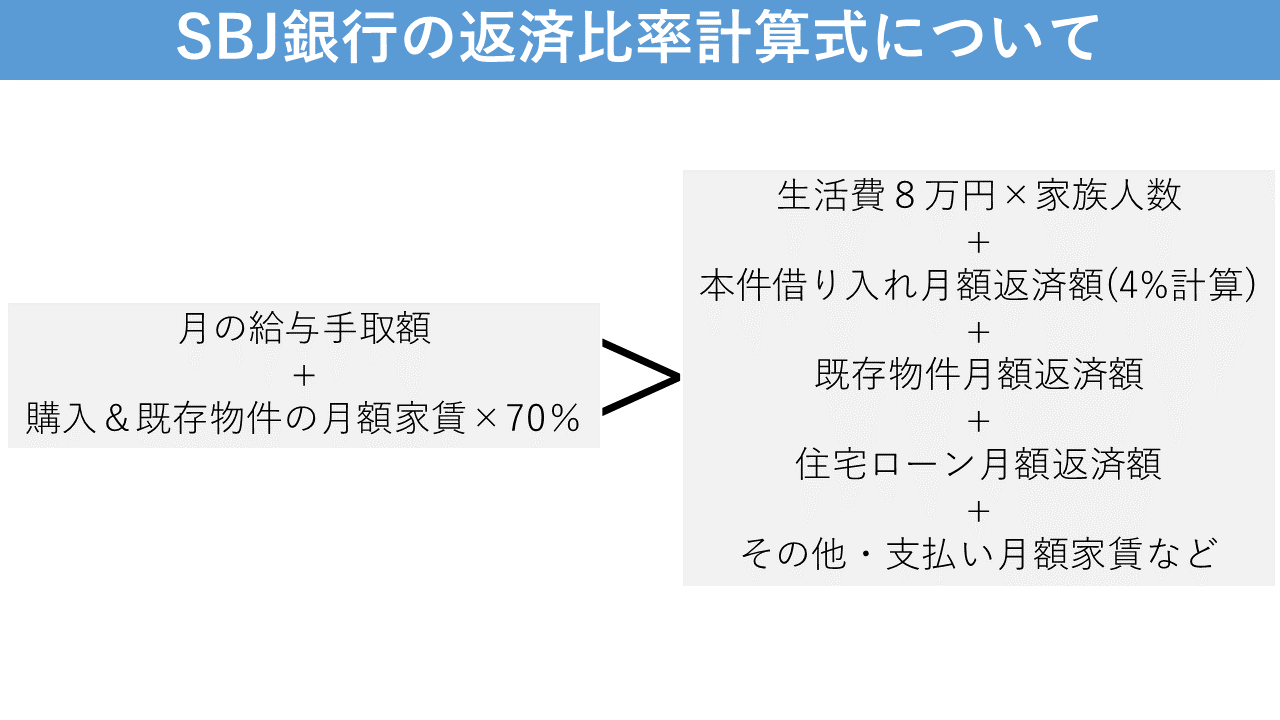

返済比率

以下の返済比率条件をクリアしなければならない。

金利はかなり低い場合も

金利は提携業者によって異なります。

現状の確認できている金利は

- 1.575%~3.175%

の間です。

最も金利が低いと1.575%を使用することも可能です。

SBJ銀行を利用する場合の注意点

SBJ銀行を利用する場合にはいくつか注意点があります。

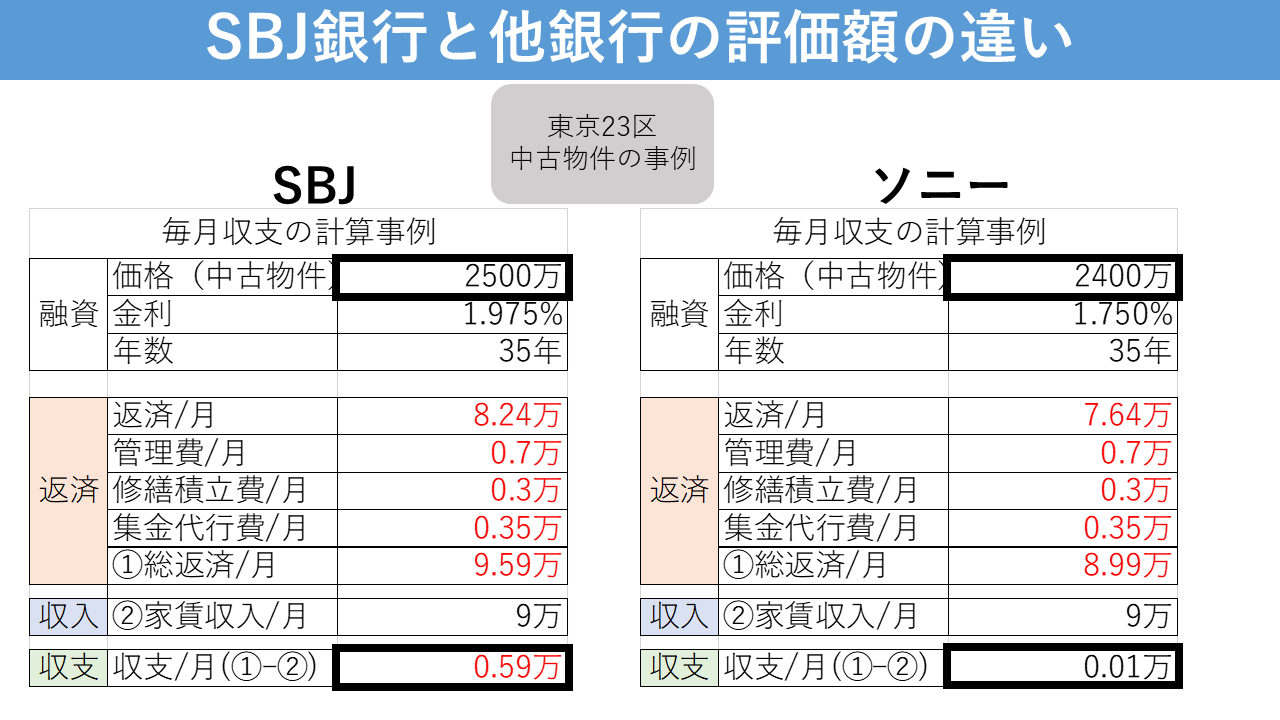

評価額について

SBJ銀行で提案を受ける場合には注意が必要です。

具体的には物件の「販売価格」についてです。

基本的にSBJ銀行の評価方式だとオリックスやジャックスといった金融機関の評価額よりも高い評価がでる傾向にあります(諸条件による)。

具体的には以下のようなイメージです。

つまり販売価格がSBJの方が高くなる傾向にあるということです。

なので、通常よりも高値で物件を購入してしまう可能性がありますので注意しましょう。

金利について

持ち込み業者の実力によって、金利が異なります。

具体的には2%を超えるような金利だった場合には注意しましょう。

融資事務手数料について

SBJ銀行の融資事務手数料は

- 借入金額×1.65%

です。

これはソニー銀行の事務手数料11万(税込み)などに比べると非常に高いです。

つまり購入時の諸経費がより多くかかるということですので注意しましょう。

一括返済の手数料

ローンが残った状態で物件を売却したりする場合には、SBJ銀行にローンの一括返済を行います。

その際

- ローン残債×2%

の一括返済の手数料が発生します。

例えばローン残債が2000万の状態で物件を売却するとなれば

- 2000万×2%=40万

ローン残債+別途40万の手数料をSBJ銀行に支払わなければならないということです。

手数料は金融機関によってことなりますので、購入前と売却前には今一度ご自身でしっかりと金融機関に確認しましょう。

銀行評価をしっかりとマスターするには

各金融機関の融資評価額や計算方法をしっかりとマスターすれば、高値で物件を購入する心配もなくなります。

0から金融機関の評価額を学べるのは東京1Rのセミナーだけです。

毎週末開催している東京1Rのオンラインセミナーで融資評価の全てをしっかりとマスターしましょう。

.jpg)

まとめ

SBJ銀行の融資に関しては低金利でメリットがある一方で、消費者側からすれば高値で物件を購入してしまう可能性もあります。

またSBJ銀行はいままで基本的に物件価格の90%までの融資で10%分の頭金が必要であったが、今回のフルローン融資により実質頭金0円での申し込みも可能となりました。

しかしながら、その裏側には各金融機関特有のデメリットやリスクも潜んでいるため、それらを考慮してトータルで考えるようにしましょう。

-1024x576.jpg)