既にニュースなどになっておりますが、某管理会社が入居者から受け取った賃料をオーナーに送金しないという事件が発生しております。

この会社については、昔から存じ上げておりましたし、こうなることも予想できておりました。

私の過去のツイートをご覧ください。

とある業者の中古ワンルーム投資のセカンドオピニオン依頼を受けた。

提案書を見ると相場よりも1万強高い金額でサブリース。

オーナーは毎月の建物管理費や修繕積立金も払わなくて良いらしい。

なんじゃそりゃ。やばすぎ。

飛ぶ前提なのか、数年で一気にサブを解約するのか・・・

今後が見もの— 東京1R (@fudousan_toshi) February 21, 2022

以下の動画でより今回の事件を詳しく解説してますのでご覧ください。

目次

賃料未納問題の経緯について

先ずは事の経緯を簡単に見ていきましょう。

今回の事件のキーワードは「サブリース」です。

今回のサブリースは某管理会社のグループ会社である「BLAZE」という管理会社が行っていました。

一般的なサブリースは以下のような形。

マンション1室をサブリース会社が借り上げて、それを一般入居者に転貸します。

サブリース会社が形式上はそのお部屋の入居者になります。

例えば、サブリース会社は実際の入居者にお部屋を10万で貸し出して、マンションオーナーには9万の家賃を振り込みます。

その差額1万がサブリース会社の利益となります。

オーナーとしては実入りが10万⇒9万に減ってしまいますが、その代わり形式上の入居者はあくまでサブリース会社なので、実際の入居者がいる・いないに関わらず、毎月安定して9万の家賃を受け取ることができます。

これが大まかにサブリースの仕組みです。

今回の事件ではこのサブリース賃料(上記の例でいうなら9万円)がオーナーに対して期日に支払われない、というものでした。

経営難に陥った管理会社ではよくみられる事例です。

いわゆる「家賃を喰う」状態です。

入居者から送金された賃料をそのまま会社の運転資金等に使ってしまうため、このようなことが起こります。

管理会社は倒産しにくいビジネスモデルなのに何故?

賃貸管理のビジネスモデルは非常に倒産しにくいです。

毎月一定の家賃がはいり、そこから手数料(フィー)を抜く事業で、先々の見通しや入金がある程度明確に立てられるからです。

管理300室程度であれば1人の人員で回すこともできますから固定費もそこまでかかりません。

では、なぜこのようにそもそも倒産しにくいビジネスモデルの管理会社が今回経営難になったのでしょうか。

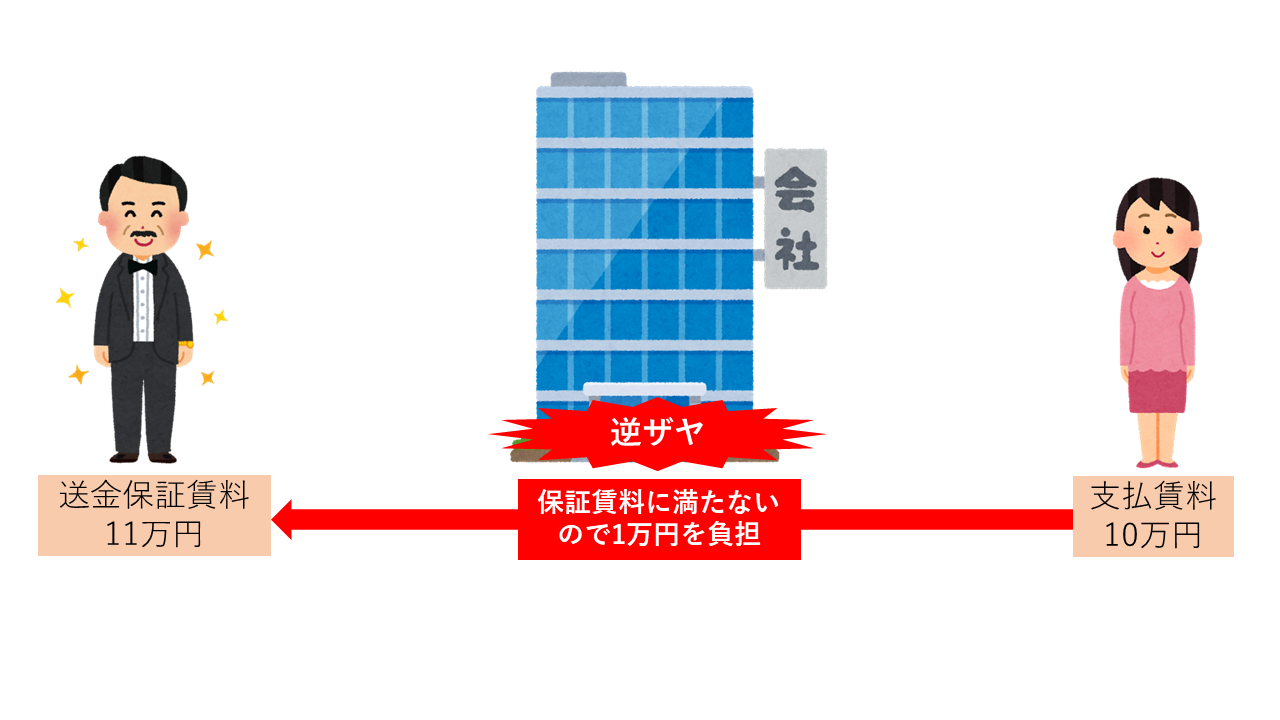

その理由の1つにサブリースの逆ザヤがあります。

サブリースの逆ザヤとは以下のような状態です。

上記の例でいえば、実際の入居者に10万円で貸出できれば1万の手数料がサブリース会社の儲けとなります。

しかしながら、実際の入居者に8万円でしか貸出できなかった場合はどうなるでしょう。

オーナーには9万円の送金をしなければならないので、サブリース会社としては自腹で1万円を負担しなければならなくなります。

このような管理物件が数百、数千とあった場合、何もしなくてもこれだけで数百万から数千万のコスト毎月管理会社から出て行ってしまいます。

一般的な管理手数料は賃料の5%程度ですが、サブリースの場合はこのようなリスクを管理会社が負うので賃料の10~20%の手数料を取るのです。

しかしながら、このような逆ザヤ状態になるようなサブリースは通常ならしません。

そもそも相場賃料をしっかりと調査して保証賃料を決めていればこのようなことになる可能性は極めて低いのです。

しかしながら、今回の事件では管理会社が確信犯的にこの逆ザヤ状態で物件を販売していたのです。

サブリース賃料逆ザヤで物件販売

この管理会社では下記のような逆ザヤ状態であえて物件を販売しておりました。

そんなことをして管理会社に何の得があるの?と思うかもしれません。

結論から言えば「高値で物件を売却し、売買利益を大きく抜くため」です。

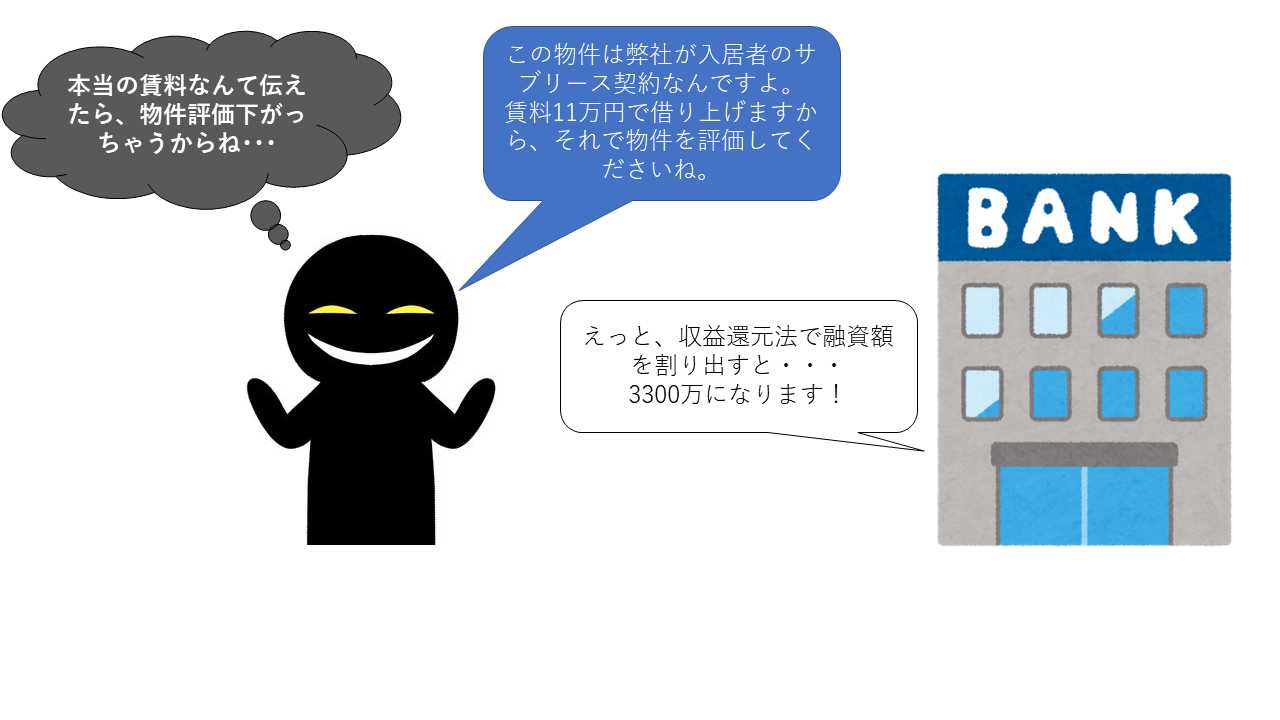

先ず、相場よりも高い賃料でオーナーとサブリース契約を結びます。

当然実際の入居者はそんな高い賃料で入居しないので、相場賃料で貸出し、逆ザヤ分は管理会社が補填します。

こうすることで、サブリース賃料11万円の物件のできあがりです。

そしてこの物件を販売する為に銀行に評価を依頼します。

投資用の区分ワンルームンションは基本的に不動産業者が勝手に値付けすることはできません。

売主物件の場合、

- 提携の金融機関の評価額=販売価格の上限

となります。

そしてその金融機関の評価額は基本的に収益還元法で決められます。

つまり、賃料が高ければ高いほど評価額も高くなり、低ければ低いほど評価額も低くなる仕組みです。

見せかけのサブリース賃料で金融機関から多額の評価を引き出し、物件を売買することで通常よりもより多くの利益を得ていたのでした。

毎月のサブリース賃料の補填分の赤字は売買による利益で相殺し、まさに自転車操業ですね。

売買の売上が悪くなれば、サブリース赤字の補填ができなくなり一気に会社が傾きます。

かぼちゃの馬車事件と酷似したスキーム

過去に何度もブログで取り上げた「かぼちゃの馬車」のスキームと酷似していますね。

でっち上げ同然のサブリース契約で金融機関から多額の融資を引き出し、相場よりも大幅に物件を高く購入させる仕組みです。

騙されない為にはどうしたらいいのか?

今回の提案内容は事前に見抜こうと思えば、素人の方でも見抜くことは十分に可能です。

手順はたった2つだけ。

- 相場賃料を自分でしっかりしらべる

- 他社の提案も受けて比較する

これだけです。

人は比較することでしか、提案の妥当性を検証することはできません。

逆に言えば比較をしっかりしていれば今回のような甘い話には騙されません。

ワンルーム投資で騙された、損をした、という人のほとんどが比較や下調べなしにいきなり物件を購入している傾向があります。

人のいうことを鵜呑みにしない。自分自身でしっかりリサーチする。

当たり前のことですが、最も大切なことです。

不当に割高な物件を購入した場合はどうすればいい?

結論この2つのどちらかを選択することになります。

- 売却する

- 保有し続ける

不動産屋に相談しても売却したほうがいい、といわれるだけで相談するだけ無駄です。

売る必要性の無いものを無理やり売らされる可能性もあります。

一部YOUTUBEでワンルーム投資の情報発信をしている自称専門家のような方々が「保有」を推奨したりしていますが、彼らに相談するのも間違っています。

実際保有し続けることで赤字が大きくなる可能性の物件だってあります。

物件を今すぐ手放すのか、それとも保有しつづけるのか。

それはそのオーナー自身が決めることです。

売却するにしても、保有し続けるにしても自分自身でしっかりと納得して出した結論であれば迷ったり後悔することもありません。

一番最悪なのは「第三者(業者や専門家)に言われて、言われるがままに事を進める」状態です。

これでは、物件を購入した時と全く同じになってしまいます。

まさに二次被害です。

一度騙される人は二度三度騙される傾向にあります。

そして、ワンルーム投資のオーナーは自身の物件に無関心な方も多いですから、そういった業者の格好の餌食となるのです。

何度も言いますが、保有するか?売却するか?は自分の判断で決めなければなりません。

自分自身で売却or保有を適切に判断する為に

とはいっても、不動産の素人が自身の物件の売却査定や先々の見通しなんてたてられるの?

と不安に思うかもしれません。

結論から言えば、誰でも簡単にできます。

- ワンルームの業界の仕組み

- 提携ローンについて

- 業者の物件仕入れから販売までのフロー

- 金融機関の融資評価

以上4つのポイントをマスターするだけです。

私の書いた書籍や毎週行っている有料セミナーでその内容をレクチャーしておりますので、興味のある方は参加してみてください。

私のブログやYouTubeをみるだけでもその大まかな概要は理解できます。

ワンルームの価格がどのように決まるのか?保有し続けた場合のリスクも含め、全て数値に落とし込んで自分自身で計算できるようになります。

これを理解することで初めて自分自身で適正な判断をすることができます。

家賃未納になった場合の対処法

管理会社が家賃を滞納した場合の対応は非常に厄介です。

管理会社とのやり取りや保証会社への連絡、最悪入居者に直接コンタクトを取るなどいくつか手法がありますので、過去記事にまとめております。

1Rシミュレーションで危険な提案を察知できる

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

.png)

まとめ

ワンルーム投資の購入・売却を検討するうえでとにかく大切なのは「事前の下調べ」と「比較」です。

事前準備なしに自分の感覚だけで投資するとほぼ100%に近い確率で失敗します。

比較対象や明確な判断基準が無い中で、適切な投資判断ができるはずもありません。

最低限の不動産知識を学んだ上で、自身の与信枠、資産状況、性格、考え方、ライフプランにあった物件を選択するように心がけましょう。