-2-1024x576.png)

ワンルーム投資をスタートするとほとんどの方が確定申告をします。

その確定申告には「白色申告」と「青色申告」の2種類があるのはご存じですか?

色があるの?知らないけど・・・

という人も多いかもしれません。

ワンルーム投資を複数件保有している程度であればほとんどの人が「白色申告」でしょう。

というか税務署に事前の申請(青色申告承認申請書)をしていないなら自然と「白色申告」になります。

今回はそんな白色申告と青色申告について、またその違いやそれぞれの特徴、ワンルーム投資はどっちで申告するのがお得なのか?申請のやり方に至るまで徹底解説します。

目次

白色申告ってなに?

白色申告には基本的に税制上のメリットはありません。

青色申告の申請を事前にしていなければ、自動的に白色申告になります。

白色申告の特徴

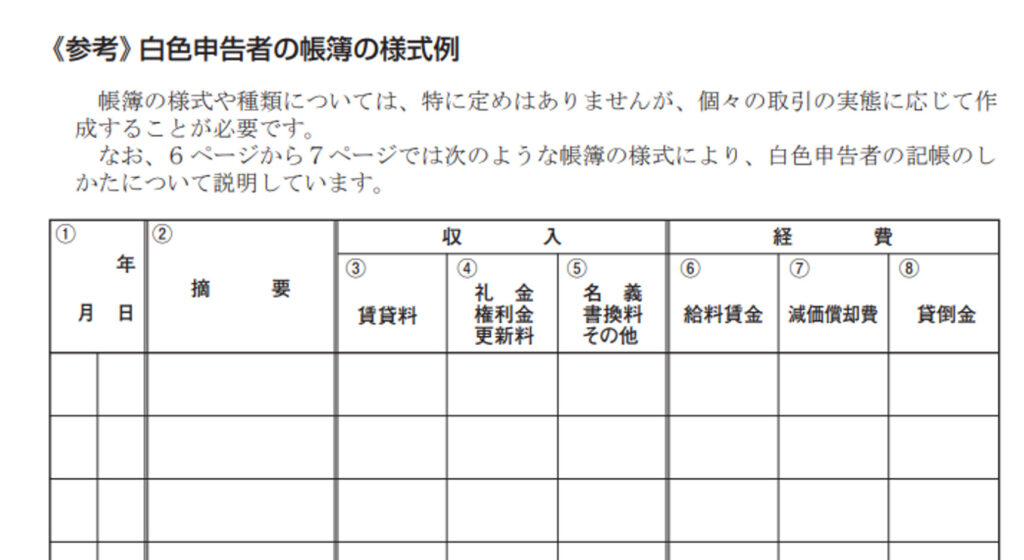

白色申告は基本的に取引ごとの収支を記載する簡易簿記で帳簿をつけます。

青色申告に比べると記入する項目も少なくて初心者でも簡単にできます。

白色申告のメリット

白色申告のメリットは「帳簿付けを簡単に済ませることができる」ことです。

白色申告の帳簿はいわゆる「簡易簿記」と呼ばれるものです。

また事前の申請なども全く必要ありません。単純に楽です。

昔の白色申告は帳簿を付けたり、その帳簿を保存したりする義務がありませんでした。

しかしながら現在では白色申告であっても「帳簿の作成と保存」が義務となっています。

その帳簿の作成が簡単なのが白色申告のメリットです。

分かりやすく言うとお小遣い帳のようなイメージですね。

以下は国税庁のHPより引用した白色申告の帳簿の様式礼です。

白色申告のデメリット

白色申告のデメリット「税制上のメリットを全く受けられない」ことです。

後述しますが、青色申告では以下のような税制上のメリットを受けることができます、白色申告ではそれらを得ることができません。

- 65万円の特別控除

- 55万円の特別控除

- 10万円の特別控除

- 赤字の場合は3年間の繰り越しが可能

青色申告ってなに?

青色申告には税制上のメリットがいくつかあります。

青色申告の特徴

青色申告をする場合は事前に税務署に青色申告の申請をしなければなりません。

青色申告の承認を受けると、最大65万円控除の優遇措置を受けることができます。

青色申告の注意点

最大65万円の控除を受ける為には複式簿記(正規の簿記)で損益計算書と賃借対照表を作成しなければなりません。

また、e-Taxによる確定申告もしくは電子帳簿保存が必要です。

青色申告のメリットとは?

青色申告のメリットは以下の4つの税制上の控除です。

- 65万円の特別控除

- 55万円の特別控除

- 10万円の特別控除

- 赤字の場合は3年間の繰り越しが可能

それぞれ詳しく説明していきましょう。

65万円の特別控除

最大の65万円の控除を受ける為には、

- 事業的な規模で不動産経営を行っている

- e-Taxによる確定申告or電子帳簿保存

がマストの条件となります。

帳簿に関しては複雑な「複式簿記」で記帳しなければなりません。

また、ここでいう「事業的な規模で不動産経営」とは、例えばワンルームであれば10室以上保有する場合を指します。

- 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

- 独立家屋の貸付けについては、おおむね5棟以上であること。

55万円の特別控除

55万円の控除を受ける為には

- 事業的な規模で不動産経営を行っている

e-Taxによる確定申告or電子帳簿保存

上記の65万円控除と条件はほぼ同じですが、「e-Taxによる確定申告or電子帳簿保存」をしていない場合は控除額が10万円下がってこちらの55万円の特別控除となります。

帳簿に関しては複雑な「複式簿記」で記帳しなければなりません。

10万円の特別控除

ワンルーム1室(事業規模に満たないもの)などの運用の場合はほとんどがこちらの10万円の特別控除に該当します。

保有ワンルームが9室以内であれば事業規模に満たない為こちらの10万円の特別控除が適用となります。

帳簿に関しては簡単な「簡易簿記」で記帳すればよいとされています。

赤字の場合は3年間の繰り越し可能

青色申告では3年間まで赤字の繰り越しが可能です。

その年の損益通算で控除しきれない損失については、最大で3年にわたって相殺できます。

例えばワンルームを初年度に複数購入すると次年度の申告はかなりの金額の不動産所得が赤字になります。

給与所得で損益通算しきれないような人もいるかもしれません。

この場合、青色申告をしていると、その分の赤字を3年間まで繰り越すことが可能となります。

青色申告のデメリットとは?

- 申請書の事前申請が必要

- 複式簿記が面倒(65万or55万の特別控除の場合)

青色申告と白色申告の違い

青色申告と白色申告の違いを分かりやすく図にしてみました。

青色申告でいくらお得になるの?

青色申告と白色申告でいったい税金はどのくらいお得になるのか計算してみましょう。

毎月の家賃が10万円のワンルームを例にとってみてみましょう。

管理費などは以下の通りです。

-2.png)

家賃収入から経費を差し引いて不動産所得は+60万になります。

サラリーマンなどの場合は給与所得にこの不動産所得が上乗せされる(損益通算)ことになります。

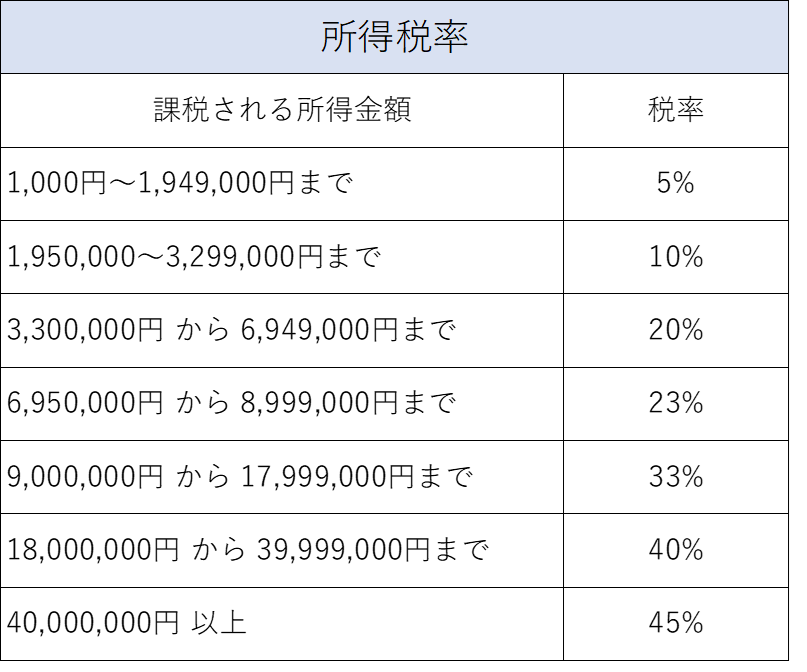

以下のように日本は年収が高ければ高いほど税率も高くなります。

例えば課税所得が500万のサラリーマンがいたとしましょう。

その場合、上記を図をみると所得税率は20%です。住民税も10%かかるので合計税率は30%(所得税20%+住民税10%)になります。

白色申告の場合

これを、普通に白色申告するとどうなるかというと・・・

不動産所得の黒字60万にこの合計税率30%がかかってくるのです。

よって、所得税と住民税で合計18万円(60万×30%)になります。

青色申告の場合

ではこれを青色申告(10万の控除)するとどうなるでしょうか。

不動産所得の黒字60万ー10万(青色申告控除)=50万

不動産所得の黒字が50万に下がり、ここに合計税率30%がかかってくるのです。

よって、所得税と住民税で合計15万円(50万×30%)になります。

- 白色申告は18万円の納税

- 青色申告は15万円の納税

なのでこの場合は青色申告をした方が3万円お得、という結論になります。

これはあくまで所得税率が20%の人の例であって、さらに年収が高ければその分節税になる金額もおおきくなります。

「10万円の控除」と聞くと10万円が戻ってくるような錯覚を起こしてしまいますが、そうではありません。

あくまで「不動産所得が黒字の場合にその黒字分から10万円を差し引くことができる」という制度です。

ちなみに不動産所得が赤字の時はどうなるの?とおもうかもしれませんが、そもそも赤字の場合はこの10万円の特別控除は使えないので注意しましょう。

青色申告の始め方

青色申告する為には事前の準備が必要となります。

- 青色申告承認申請書

- 開業届

上記の2つの書類を税務署に提出する必要があります。

開業届に関してはわざわざ出さなくても青色申告承認申請書のみ提出して青色申告している方も多くいます。

開業届を出さなくても特に罰則はありませんが、出さなくて良いという訳ではありません。

開業届は任意ではなく義務的なものなので、念のため提出しておくことをお勧めします。

青色申告承認申請書の書き方

における青色申告申請書の書き方-3.png)

①納税地

住民票かある住所地を記載します。

②事業所又は所得の基因となる資産の名称及びその所在地

賃貸物件の名称とその住所

③本年1月 16 日以後新たに業務を開始した場合、その開始した年月日

物件を決済した日付を記入します。

④簿記方式

事業規模ならば複式簿記にチェックですが、ワンルーム9室以内であれば簡易簿記にチェック。

⑤備付帳簿名

10万円控除の場合は「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」の6つをチェック。

65万円(55万円)控除の場合は「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「総勘定元帳」「仕訳帳」の8つをチェック。

※ちなみに職業欄は「不動産賃貸業」となっておりますが、こちらには今現在の自分の職業ではなく、これから始めるビジネス(不動産賃貸業)の職業を書きます。

開業届の書き方

①住所地

住民票かある住所地を記載します。

②開業

開業部分にチェック。

③開業日

物件の決済日を記入。

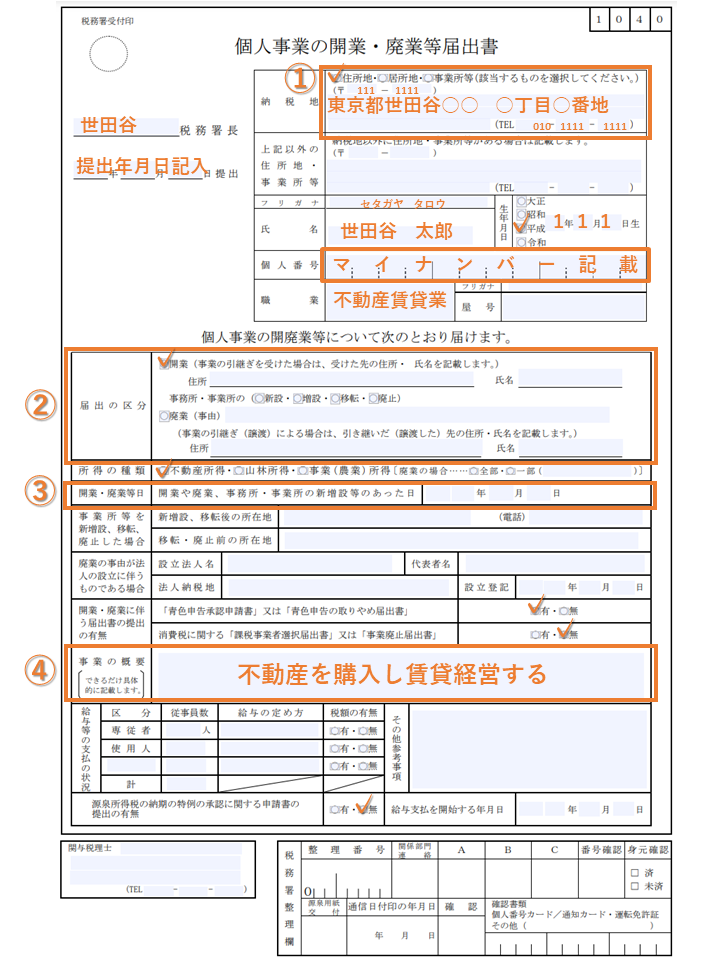

④事業の概要

「不動産を購入し、賃貸する」と記入

※ちなみに職業欄は「不動産賃貸業」となっておりますが、こちらには今現在の自分の職業ではなく、これから始めるビジネス(不動産賃貸業)の職業を書きます。

届け出の期日

青色申告承認申請書について

(1)原則

新たに青色申告の申請をする方は、その年の3月15日までに青色申告承認申請書を納税地の所轄税務署長に提出してください。

(2)新規開業した場合(その年の1月16日以後に新規に業務を開始した場合)

業務を開始した日から2か月以内に青色申告承認申請書を納税地の所轄税務署長に提出してください。

(3)相続により業務を承継した場合

その年の1月16日以後に業務を承継した場合は、業務を承継した日から2か月以内に青色申告承認申請書を納税地の所轄税務署長に提出してください。

開業届け出について

開業届は青色申告承認申請書の提出に必要な添付書類となっておりますので、一緒に提出しましょう。

ワンルーム1室でも青色申告がおすすめ

ワンルーム投資においては青色申告がお勧めです。

もちろん白色申告でも問題ありませんが、10万円の特別控除を利用したいならば青色申告は必須です。

ワンルーム購入当初は不動産所得が大きく赤字になりますから、青色申告をしてもそのメリットを得ることはできません。

しかしながら、長くワンルーム投資を続けていくといずれは不動産所得が黒字化していきます。

途中から切り替える(白色から青色)ことももちろん可能ですが、最初から青色申告しておけばその手間も省けます。

保存する帳簿やかかる手間は白色申告とほぼ同じですから

最終の届け出チェックは最寄りの税務署へ

届出書に万が一不備があると、最悪の場合、青色申告ができない可能性もあります。

上記の申告書類を提出する際は、事前に自分自身の最寄りの税務署や専門の税理士に最終確認して書類を提出するようにお願いいたします。

確定申告を業者任せにしていませんか?

確定申告を担当の営業マンに任せたりしていませんか?

確定申告は自分自身で行うか、専門資格者(税理士)に依頼して行わなければなりません。

ワンルームマンション投資あるあるですが、担当の営業マンなどの無資格者に確定申告をまかせていませんか?

無資格者が確定申告書を作成するなどの行為は税理士法違反に該当しますので、ご注意ください。

無資格者による税理士業務に対しては、2年以下の懲役または100万円以下の罰金が課せられることになります。

まとめ

ワンルーム1室であっても青色申告をするメリットは十分にあります。

しかしながらその青色申告をするための手続きは多少面倒くさい部分もあって敬遠されがちです。

青色申告することでワンルームオーナーとしての知識も増えるので、不動産所得が黒字になりそうな方で未だに白色申告している人や、最近ワンルーム投資を始めたばかりの人は是非青色申告に挑戦してみてください。