ワンルームマンション投資を検討する際に「家賃保証・サブリース」を選択しようとしていませんか?

不動産投資初心者にはよくある失敗ですが、安易に「家賃保証」を選択すると、後々大きなトラブルとなる可能性が非常に高いです。

今回は家賃保証の仕組みから、そのトラブルまで詳しく解説していきます。

(※動画でもご説明しておりますのでご覧ください。)

目次

賃貸管理業務は大きく分けて2つ

オーナーは投資用マンションを購入すると、その賃貸管理を賃貸管理会社に委託することになります。

賃貸管理とは、入居者募集から家賃集金、クレーム対応、修理手配、敷金精算、退室後のリフォームまで業務委託できるサービスのことです。

賃貸管理会社はオーナーに変わって、入居者の管理をしてくれます。

オーナーさんはその賃貸管理会社で以下の2つの管理からどちらかを選ぶことになります。

- 一般管理(集金代行など)

- 家賃保証(サブリースなど)

業務内容はどちらもほぼ同じで、通常オーナー様がやらなければならない業務(入居者募集、クレーム処理、退去手続きなど)のすべてを代行してくれる訳ですが、唯一の違いは、「空室時の家賃保証があるか、ないか」です。

マンション投資における一番のリスクは空室です。

その空室リスクをカバーするために家賃保証(サブリース)が存在します。

サブリースとその仕組み

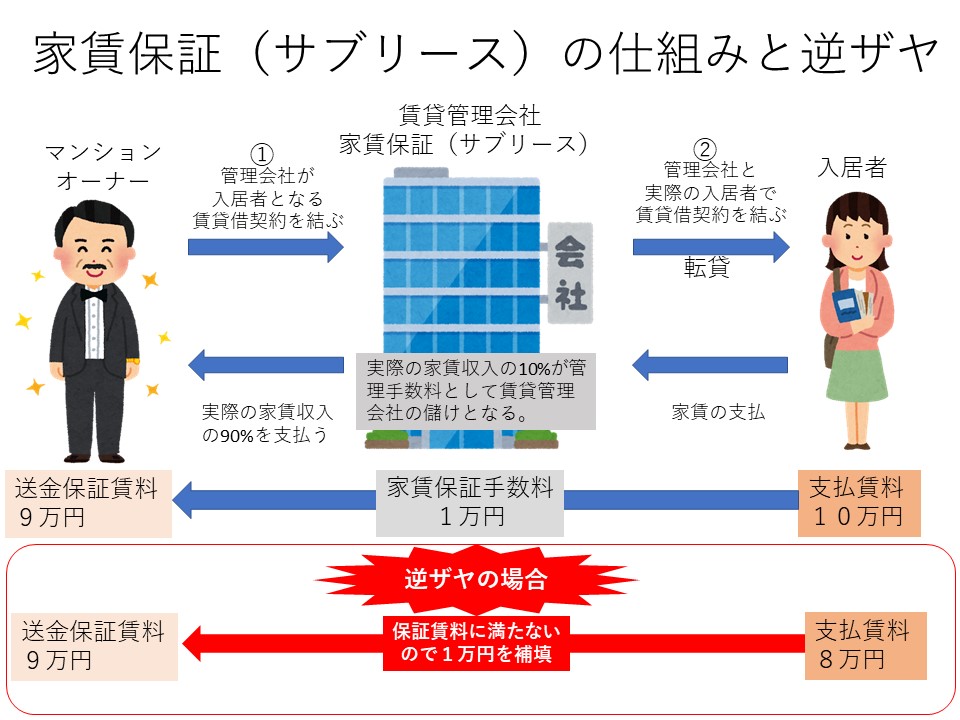

サブリース(家賃保証)とは、読んで字のごとく、空室になった際にも一定額の家賃収入を保証してくれる、賃貸管理会社の管理システムのことです。

形式としては、家賃保証会社(サブリース会社)がそのお部屋の入居者となり、そのお部屋を一般の入居者さんに転貸する、という仕組みです。

家賃保証の仕組みを図にしましたのでご覧ください。

管理会社の家賃保証手数料は毎月の家賃収入の10%~20%程度が相場です。

その手数料が管理会社の収益源となる訳ですね。

通常管理の場合はお部屋が空室になると、オーナーに家賃収入は入ってきません。

しかし、家賃保証の場合は入居者が賃貸管理会社なので、実際にそのお部屋に入居者がいなくても、毎月一定額の家賃収入が入る仕組みです。

家賃保証を選択することで、オーナーとしては受け取る家賃収入の額面は少なくなります。

しかし、毎月定額の家賃が保証されるので、オーナーにとっては安心です。

ただし、昨今、家賃保証契約(サブリース契約)は非常にトラブルも多いです。

以下にサブリースによるトラブルやデメリットをまとめました。

サブリース契約のよくあるトラブルやデメリット一覧

保証賃料の減額

通常の家賃保証契約では保証賃料は2年に1回見直しが行われ、保証賃料の減額を要請されるリスクがあります。

「35年一括借り上げ」などという謳い文句もありますが、35年間、同額の賃料が保証されるわけではないのでご注意を下さい。

この部分の勘違いが非常に多く、賃料減額の話になった時に「え!ずっと同じ賃料を保証するんじゃないの!?」という具合でオーナーと管理会社の間でトラブルが多発するのです。

売買契約書にはしっかりと目を通しますが、家賃保証契約書の細かな条文まで目を通して契約する人は少ないです。

しかし、家賃保証契約書の中には「35年間契約時と同額の賃料を保証し続けますよ」という保証契約があったりするのも確かです。

その代表例が世間を賑わした「スマートデイズのかぼちゃの馬車事件」です。

35年間同額の賃料が保証されるのであれば、「保証賃料が減額されることはない」と思いますよね。

確かに契約書上はそうですが、借地借家法に基づくと、契約書面上の文言は関係なく「経済情勢や近隣の家賃相場」を理由に、いつでも賃料を減額請求することができるのです。

つまり家賃保証契約に記載してある「一定年数一定の賃料を保証します」という文言には意味がないのです。

保証賃料をいきなり減額されたオーナーはたまったものじゃありません。

賃料の減額要請を拒否した場合は賃貸管理継続不可能と判断され契約解除になってしまう場合もあります。

つまり、家賃保証を利用していても賃料減額リスクからは絶対に逃れることはできないのです。

家賃保証契約期間中の一方的な解除

スマートデイズのシェアハウス「かぼちゃの馬車」に端を発する、サブリーズの一方的な解約問題や、大手のレオパレスによる保証賃料の減額やそれに従わないオーナーに対してのサブリースの打ち切りにより、オーナー数人がレオパレス社を提訴する事件も発生しています。

上記の事例からも分かるように、長期間の家賃保証の契約をしていたとしても管理会社の一存で一方的に契約を打ち切られてしまう可能性も十分にあります。

家賃保証契約を解約するのに多額の違約金

オーナー側から家賃保証契約を解約しようとした場合に違約金が発生する場合があります。

家賃保証契約の解約に必要な違約金は家賃の3カ月~6カ月分と設定している管理会社が多いです。

中には家賃の2年間分の違約金を設定している会社もありますので、注意が必要です。

正直このレベルになってくると、オーナー側からは家賃保証契約を解約するのはほぼ不可能となります。

家賃保証契約をする場合には「解約時の違約金」に十分に注意してください。

家賃保証契約当初に免責期間がある

家賃保証契約に当たって、契約当初の1カ月~3か月程度は家賃振り込みがなされない(免責)場合もあります。

または、最初の一人目の入居者が付くまでは家賃振り込みがなされない(免責)という契約も多いです。

なので、「購入して数カ月間は空室状態」という場合も多く、その空室期間の支払はオーナーが負担しなければなりません。

家賃保証契約は礼金や更新料が貰えない

通常の管理であれば、入居者が礼金を支払った場合、その礼金の取り分は管理会社とオーナーで折半となることが多いです。

更新料も同様です。

しかし、家賃保証契約の場合は礼金や更新料は全て賃貸管理会社(家賃保証会社)のものとなります。

家賃保証契約は入居者を選べない

通常管理の場合、入居者を決める権利を持つのはオーナーです。

しかし、家賃保証契約の場合は賃貸管理会社(家賃保証会社)が入居者を決めます。

よって、オーナーは自分のお部屋に住む入居者を選ぶことはできません。

多額の修繕費用やリフォームの請求

マンション経営は定期的なリフォームやメンテナンスが必要不可欠です。

家賃保証会社がリフォーム会社・メンテナンス会社に修繕を依頼するわけですから、当然家賃保証会社も利益を上乗せして、オーナーに請求することになります。

場合によっては非常に高額なリフォーム・メンテナンス費用を請求される場合もありますので、注意が必要です。

実際の貸出賃料が不明

例えば近隣相場の賃料下落を理由に、保証賃料を下げるように要請されたとしましょう。

オーナーとしては当然周辺の賃料を調べますよね。

そこまでは自分で調べることも可能でしょう。

では、自分のお部屋はいくらで入居者が借りているのかも気になりますよね?

もし自分の持ってるお部屋の賃料が下がっていなければ、それを理由に保証賃料減額請求を拒絶できますし、もし賃料が下がっているならそこから逆算して大体の保証賃料をこちらから提示することも可能です。

しかし、基本的に貸出賃料は教えてもらえません。空室かどうかも同様です。

入居者はあくまで賃貸管理会社(家賃保証会社)であり、そこから先の実際の入居者情報の提供はする必要が無いからです。

家賃保証契約書面上もそのように記載してあるものが多いです。

よって、賃貸管理会社(家賃保証会社)から、入居がつかないから家賃を下げてくれ!といわれれば、それを確認することも出来ず、従うしかなくなってしまうのです。

基本的には実際の貸し出し賃料をサブリース保証賃料が上回っているのが普通です。

しかし、サブリースの中には実際の貸し出し賃料がサブリース保証賃料を下回っている状態、いわゆる「逆ザヤ」状態の物件も存在します。

当然、逆ザヤ状態だと、サブリース会社が損をします。

普通ならば、管理会社からサブリースの保証賃料を引き下げるようにオーナーと交渉します。

しかし、中にはこのような逆ザヤ状態を維持し続けなければならないパターンも存在します。

例えば、新築のワンルームデベロッパーなどで、「自社の開発物件は保証賃料が長期間下がっていないこと」を謳い文句にしている業者さんなどです。

保証賃料が下がらない⇒家賃が下がっていない

と消費者は錯覚してしまいます。

勿論、本当に賃料が下がっていないパターンもあるでしょうが、中にはこのような逆ザヤ状態の物件も数多く存在します。

販売当初の売買利益でその逆ザヤのマイナス部分を補填しているのです。

まさに昨今問題となったシェアハウスかぼちゃの馬車問題と全く同じスキームです。

家賃保証契約は売却しづらい

ワンルームを売却することになった場合、家賃保証契約を結んでいると売却のしづらくなります。

例えば、中古で売りに出した場合。

次に物件を購入する側の立場になってみましょう。

例えば保証賃料が8万円だったとします。

その場合、購入者としては当然「保証賃料は分かるけど、実際は入居者にいくらで貸してるの?」となります。

先にも述べましたが、家賃保証契約の場合、実際の貸出賃料が不明です。

いくらで貸し出しているのかわからない物件は買いたくないですよね。

もし逆ザヤだったら・・・と考えると非常に恐ろしいです。

そこで、売却の為に家賃保証契約を解約しよう!となると思いますが、その解約には多額の違約金が・・・

違約金がかかると売却する際の利益を相殺してしまいます。

よって、家賃保証契約を結んでしまうと売却時に非常に不利になるのです。

賃料を減額しないという特約は意味がない

そもそもの話になりますが、過去の家賃保証トラブル事例で最高裁における判決として、

「家賃保証が事業的委託だったとしても、家賃保証業者とオーナーとの契約は建物賃貸借契約であることから、家賃保証業者からの賃料減額請求は許される」という事例が既に出ています。

つまり、「家賃保証業者がそのお部屋の入居者になるんだから、保証賃料を下げて!と言うの入居者の権利として有効だよ」ということです。

よって、今回のような「賃料の減額をしない!」という旨の特約を付けたとしてもそれは無効ということになります。

何かしら理由さえあれば保証賃料はいつでも管理会社主導で下げることができてしまうのです。

家賃保証の保証期間の長さを鵜呑みにしてはいけない

会社の平均寿命が7年と言われている中で、長期間の賃料減額が無い家賃保証契約がどれほど現実的なものなのでしょう。

もちろん一見すると、長期間の家賃保証は非常に安心できるように思えますが、そうではありません。

普通にに考えれば保証期間を長く設定すればするほど管理会社側のリスクは高まります。

賃貸管理会社(家賃保証会社)としては築年数が経過して家賃が徐々に下落していく中で、契約当時の保証賃料を払い続けなければならないのですから。

皆さんが管理会社の立場だったら、そんなにリスキーな保証契約を結びたいと思いますか?私なら間違いなく結びたくないです。

では、それでもなぜこのような保証形態をとるのか。

それは単純に「投資物件を売りやすくするため」に他なりません。

その証拠に、このような長期間の家賃保証を行っているほとんどの管理会社が「新築ワンルームマンションのデベロッパー」です。

過去記事にも書きましたが、新築のワンルームデベロッパーの1部屋あたりの利益は非常に大きいです。

業者側がサブリースで赤字だったとしても、売買時の利益で相殺することが可能なのです。

しかし、このモデルはあくまで業者が売買で利益を出している前提の話なので、売り上げが下がったりすると一気にサブリース賃料が支払えなくなってしまいます。

マンション投資でサブリース契約が成り立つ理由を考える

ワンルームマンション投資で家賃保証(サブリース)がお勧めされるのは以下の2つの理由です。

- 単純に管理会社が儲かるから

- 業者が物件を販売しやすくするため

都心の一等地のワンルームであれば放っておいても入居者はついてしまいます。

そのくらい都心のワンルームは入居率が高いのです。

そんな入居率の高い物件をサブリースできれば業者は非常に儲かります。

また、都心ではない地域でのサブリースは業者にとってはリスクですが、高い値段で物件を売却できる1つの便利なツールとなっているのです。

多少、サブリースでマイナスが出ても売買で大きな利益が得られれば、そこからマイナスを補填すれば良いだけの話です。

よって、業者からサブリース物件を購入するということは、即ち業者を儲けさせているのと同じということです。

残念ですが、投資マンションの業界は業者と消費者が完全に利益相反しています。

いかに業者を儲けさせないか?

が結局は消費者の利益となることが多いのです。

サブリースという仕組みの本質を考えれば、家賃保証(サブリース)を選択すべきでないことは明白です。

ワンルームマンション投資は家賃保証に頼るべきではない

これは前からブログでもお伝えしておりますが、そもそも家賃保証に頼らなければならない物件は買わないことです。

家賃保証しなくとも入居者の途切れない物件を購入すればよいのです。

都心のワンルームの入居率は非常に高いです。

家賃保証を選択してしまうと、毎月の手取り賃料が大きく下がってしまいますので、利回り(収益性)は下がってしまいます。

マンション投資の空室のリスクヘッジは「家賃保証」ではありません。

その物件の「立地」でリスクヘッジするのです。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。