-64ffe61e7c141-1024x576.jpg)

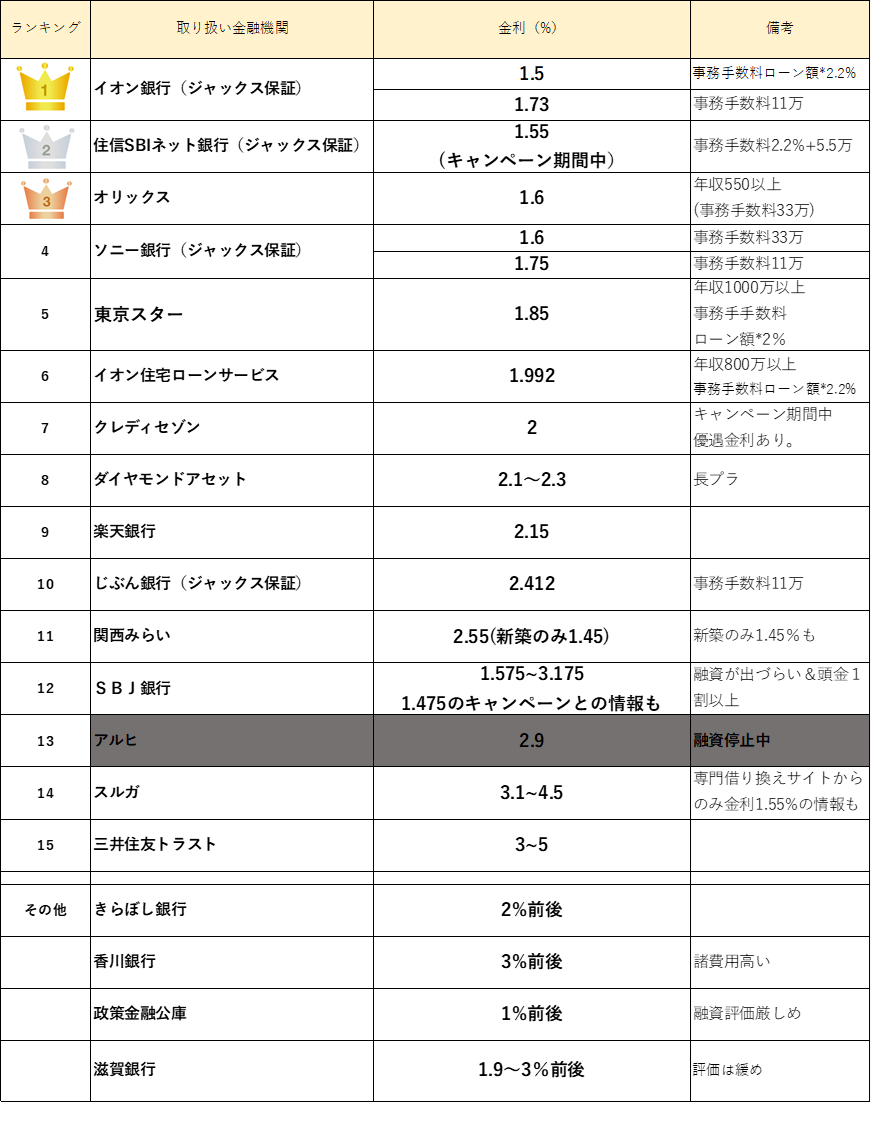

不動産投資ローンで有名なイオン銀行の貸出金利が低下しています。

イオン銀行はソニー銀行に並んでワンルーム投資で重宝される銀行です。

そんなイオン銀行で新規貸出金利が低下しているとの情報をキャッチしました。

気になる金利、融資条件、事務手数料、注意点、そして本当にお得なのか?など詳しく解説していきいます。

※イオン住宅ローンと混同しやすいですが、別銀行なのでご注意ください。

x

目次

イオン銀行の融資金利は1.5%

イオン銀行の貸出金利が最低金利は1.5%です。

これは住信SBIネット銀行の1.55%よりも低いことになります。

保証会社

保証会社はジャックスです。

- ソニー銀行

- イオン銀行

- 住信SBIネット銀行

上記銀行は全て保証会社がジャックスとなっております

イオン銀行の融資対象者

イオン銀行で融資を受ける為に条件は以下の通り。

年収

前年度の年収は500万以上であること。

年収倍率

融資金額の上限は年収の8倍まで。

年収の8倍というのは全ての借り入れを含めて計算します。

例えば年収600万の人であれば

600万×8倍=4800万まで借り入れ可能です。

しかしながら、既存の住宅ローンなどがある場合はそれを差し引きます。

なので仮に2000万の既存住宅ローンがある場合は

4800万ー2000万=2800万

つまり2800万までの借入が可能という計算になります。

勤務先

勤務先に関しては公務員、上場、上場子会社、(外資系企業の場合は日本法人が必須)勤務。

勤続年数

基本勤続3年以上(社会人経験3年以上)。

最終完済年齢

最終完済年齢は84歳まで。

融資金額

100%のフルローンが可能です。

融資期間

最長35年ローンが可能です。

繰り上げ返済の手数料

一部繰り上げ返済の手数料は無料です。

全額返済する場合にのみ55000円の手数料がかかります。

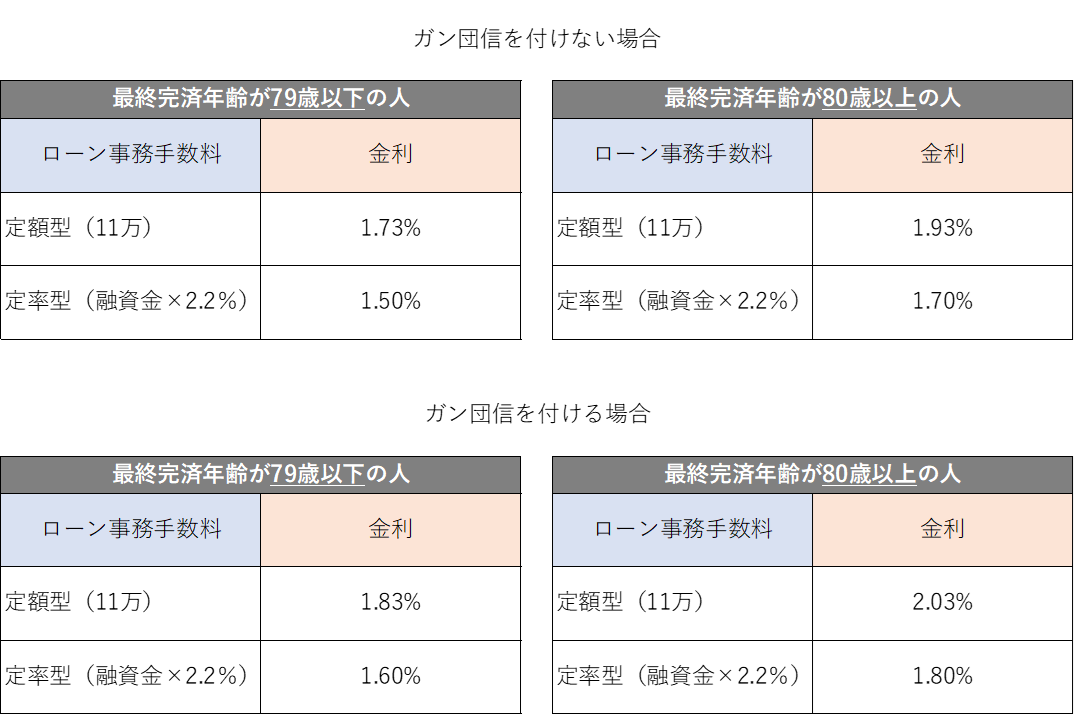

金利タイプ

イオン銀行の投資マンションローンの金利タイプ一覧は以下の通り。

最初に手数料を多く支払う(定率型:融資金の2.2%)と金利が下がります。

また、最終のローン完済年齢によっても金利が異なります(最終ローン完済年齢が79歳以下か80歳以上か)。

1.5%の金利を適用するためには、以下の2つの条件を満たさなければなりません。

- ローン事務手数料は低率型(融資金×2.2%)

- 最終完済年齢が79歳以下であること

です。

また、+0.1%の金利でガン団信をオプションで付けられます。

イオン銀行を利用する場合の注意点

イオン銀行は金利も低く非常に良いと思います。

しかしながら、最大のネックはその初期費用の高さにあります。

例えば2500万の物件をフルローンで購入する場合。

融資に際しての事務手数料(定率型)

- 2500万×2.2%=55万

もの手数料が必要となります。

途中売却を前提とした運用の場合は、事務手数料(定額型)を利用したほうがお得な場合もありますので注意しましょう。

定率と定額どっちを選択すればいいの?

結論:定率で金利を下げてローンを組むのがお勧めです。

それではどちらを選択するのがよいのか比較しながら見ていきましょう。

前提条件

- ローン額は2500万

- ローン年数は35年

- 途中繰り上げ返済などはしない

で比較すると以下の図のようになりました。

長期で保有すればもちろん「定率」がお得になります。

しかしながらそれぞれの初期費用なども加味して、例えば10年程度保有して売却する場合にお得なのは・・・

こちらもやはり定率がお得という結果になりました。

基本的にワンルーム投資は中長期間に渡る投資です。

その途中で売却に至る方もいらっしゃるでしょう。

しかし、短期譲渡で売却する人よりも多くの方は長期譲渡(保有期間5年以上の方が多いです)を目安に出口戦略をとる方が多いと思います。

それを考えた際に、5年以内に必ず売却する!などの戦略が無い限りは、最初に事務手数料を多く支払って(定率)低金利の恩恵を受けるのがベターな選択かと思います。

まとめ

ワンルーム投資は価格で差が付きにくい投資です。

なぜなら金融機関の評価によって物件の販売価格がきまるので、特別に安く購入できる!というようなことがほとんどありません。

では、そのような価格差の無い物件でどこで差をつけるのか?となった場合に「融資」がキモとなります。

常に最新の融資事情や金融機関情報を入手する努力を怠らないようにしましょう。

-1024x576.png)