-1024x576.jpg)

結論から。

投資用の中古ワンルームマンションを購入して、直ぐに売却するとほぼ100%に近い確率で損をします。

なので、購入して直ぐに儲かることはほぼありません。

では、その損失はどのくらいの金額になるのか?

また、なぜ損失がでてしまうのか?

逆に購入して直ぐに儲けることは可能なのか?

利益を出していくためにはどうしたらいいのか?

投資用ワンルームマンション業界の仕組みやカラクリを徹底解説しますので、上記の疑問を1つ1つ解決していきましょう。

※動画ではさらに詳しく解説しております。

目次

中古ワンルームマンション流通の仕組み

先ずは、中古のワンルームマンションの流通の仕組みを理解しましょう。

一般的に中古ワンルームを購入する方のほとんどは業者の売主物件を購入することになります。

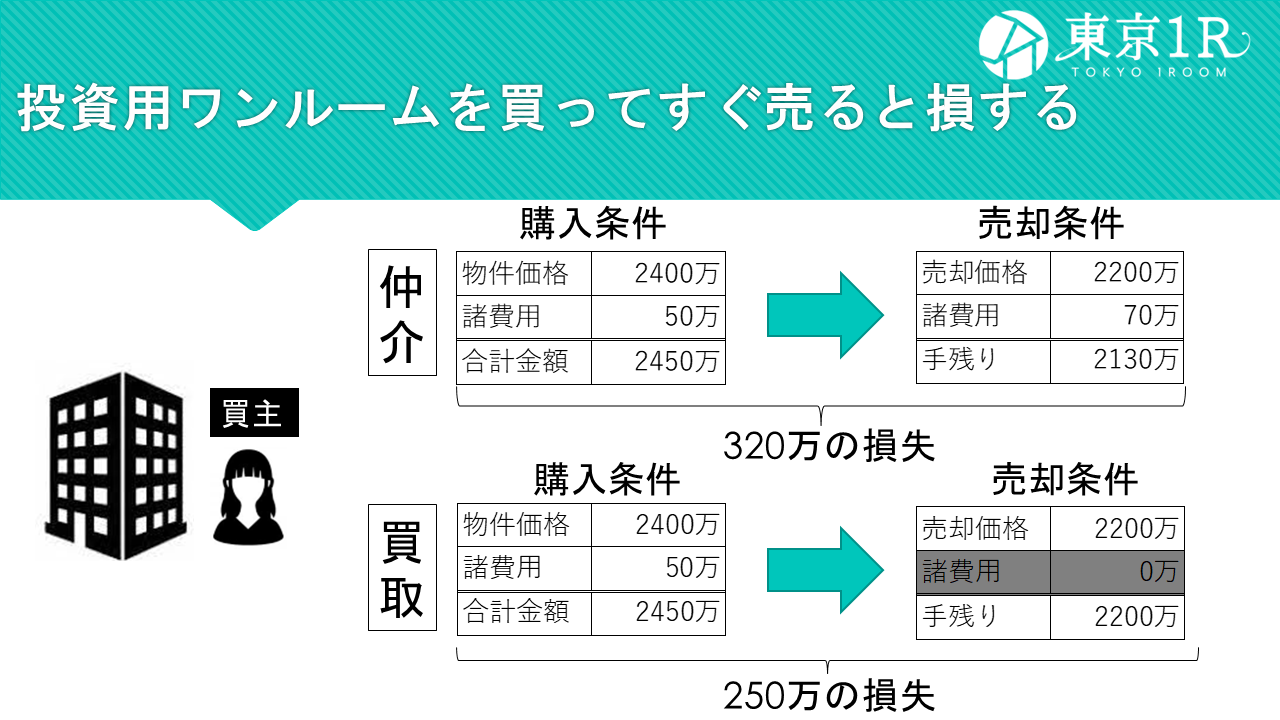

今回は売主物件の仕入れから流通に至るまでの経路を図にまとめてみました。

- ワンルームを売却したいエンドユーザーがいます。

- そのユーザーが仲介業者に売却依頼を出します。

- その仲介業者はワンルームの買主業者を探します。

- 業者が見つかったら売主(一般)と買主(業者)で売買契約を結びます。

- 物件を購入した業者はすぐさま売主に転じて、提携金融機関を使って一般のエンドユーザに物件を売却します。

このような流れで業者売主物件としてのワンルームが市場に流通します。

2023年現在だと、ワンルームの売主業者は利益幅が150~200万程度で物件を仕入れる傾向にあります。

また、この業者利益幅は年々小さくなってきております。

投資用中古ワンルーム買ってすぐ売るといくら損するのか?

おおよそ物件価格の10%~15%程度になります。

ワンルームの売却出口は業者の買取です。

よって、業者の仕入れ値=エンドユーザの売却価格という公式が成り立ちます。

上記の「売主物件の流通の仕組み」の図を例にとると、2400万で購入した物件の売却価格は=売主業者仕入れ価格の2200万に下がります。

単純に差額でいえば200万ですが、実際、購入と売却には諸経費がかかります。

購入時の諸経費と売却時の諸経費を入れた実際の売却損失は以下の図の通りです。

仲介で売却するのか、それとも買取で売却するのか?

によっても損失額は異なります。

また、売却時の仲介手数料に関しては業者によっては値引きしてくれる場合もありますので、その場合はもう少し売却時の諸経費が安くなる可能性もあります。

2400万の売主物件購入に際して、売却損は250~320万ですから、物件価格に対して9.6%~13.33%程度の売却損となります。

大幅に損をしてしまう場合はどんな時?

売却損の幅は10~15%とお伝えしましたが、それ以上に損失が出る場合もあります。

ではそれはどのような場合なのか順番にご説明していきます。

新築ワンルームを購入

以前より、新築ワンルームの危険性についてはお話ししております。

そもそも購入時点で新築相場での購入となりますので、中古市場での流通価格と比較して大きく乖離が生まれます。

その乖離がそのまま売却損として繁栄されますので、中古よりも大きな売却損が出てしまうのです。

サブリースで物件を購入

サブリースで物件を購入すると、振り込み賃料が相場より低くなります。

サブリース物件を売却する場合の定石として、サブリースを解除して物件の売却を行います。

しかしながら、そのサブリースがそもそも解約できない場合も多く、サブリース継承で物件を売却することになりますので、その分物件価格も下がってしまいます。

サブリースを運よく解約できたとしても、ほとんどの場合が多額の解約違約金を請求されますので、その違約金分売却時の諸経費が多くかかります。

具体的にサブリース解約時の違約金は家賃の3カ月~6か月分と定めている管理会社が多いです。

他銀行よりも高い評価の出る銀行で物件を購入

オリックスやジャックスの融資評価が基本的に業者売主物件の標準価格となります。

なぜなら投資用ワンルームの融資市場で占めるシェアがこの2行が大きいからです。

投資用ワンルームで物件を購入する場合に使える銀行はいくつか存在します。

一般的にはオリックスやジャックスを使って物件を購入する訳ですが、それ以外の銀行を使って物件を購入する場合は注意が必要です。

銀行によっては高い評価の出る銀行も存在するので、そのような銀行を通して高値で物件を購入してしまうと売却時にその分大きく損失を抱えてしまう可能性が高くなります。

一定の築年数を経過してしまった場合

金融機関の融資評価において、大切なポイントは3つです。

- 立地

- 家賃

- 築年数

です。

築年数に関しては、ある一定の築年数を経過すると評価が大きく下がるポイントがいくつか存在します。

その評価が大きく下がる直前の物件を購入したりすると購入後大きく損失でてしまう可能性が高くなります。

詳しくは毎週のオンラインセミナーにてお話ししてますのでご参加ください。

_optimized.png)

家賃が下がった時

金融機関の物件評価額は「収益還元法」で決まります。

つまり、取れる家賃収入がいくらか?

で評価額が決定される仕組みです。

賃料が下がれば、その分評価額が下がるという仕組みです。

おおよその目安として、東京都内の物件の場合は毎月の賃料が1000円下がると評価額が30万円下がると考えましょう。

修繕積立金や管理費の上昇

先ほども述べた「収益還元法」では、手取り賃料が重要視される傾向にあります。

手取り賃料とは額面家賃から経費を差し引いた手残りの賃料のことを指します。

修繕積立金や管理費は経費にあたります。

よって、その経費が上昇すれば、当然に手残りの賃料は下落します。

おおよその目安として、東京都内の物件の場合は毎月の管理費や修繕積立金が1000円上昇すると評価額が30万円下がると考えましょう。

逆に直ぐに儲かる物件は存在するのか?

買ってすぐに売却すると損をしてしまうワンルーム投資ですが、その逆に買ってすぐに売却し利益を出すことは不可能なのでしょうか?

結論からいうと、買ってすぐに売却益を出すことも可能です。

売却益が直ぐに出るのはワンルームの場合が以下の2つのパターンに絞られるかと思います。

金融機関の融資評価の変化

金融機関の融資評価が変化し、例えば「いままで2400万までしか評価の出ない物件が2500万の評価が出るようになった」などの状況となった場合です。

高い評価が出れば、その分売却価格も引きあがりますので、今までよりも当然に高値で売却できる可能性が高くなります。

しかしながら、金融機関の評価がいつ、どのようなタイミングで、どのくらい変化するかを予測するのは非常に難しいので、甘い予測の元物件を転売目的で購入するのはお勧めしません。

購入後に賃料の上昇

物件購入後に退去や更新が発生し、その際に募集賃料を上昇させられた場合です。

先ほどの収益還元法のお話しでもお伝えしました、賃料が上昇すれば当然評価も高くなります。

評価が高くなれば、その分売却価格も高くなる傾向にあります。

よって、賃料の上昇=売却価値の上昇となります。

ワンルーム投資はあくまで中長期保有で利益をだす

基本的にワンルーム投資で購入して直ぐに利益がでる!と勘違いして物件を購入しないように注意してください。

また、購入して直ぐに売却査定をして、10%程度値下がりしていたからといって逆に悲観しないで下さい。

ワンルームの流通経路をしっかり理解すれば当たり前のことなのです。

ワンルームの利益は含み益(含み資産)にあります。

最初の含み損は業界構造上仕方ありません。

当初の含み損が嫌ならワンルームマンション投資はやめておきましょう。

時間をかけてローンの残債を減らし、そのローン残債と物件の売却価格がイコールになってからがようやく含み益のゾーンです。

時間がかかるんです。

もちろん例外的に短期保有で利益確定する事例も存在しますが、それはあくまで少数な事例です。

このようなワンルームの業界構造をしっかりと理解すれば、売却損に怯える理由もなくなりますし、保有年数のめどもしっかりと立てることができるようになります。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

.png)

売却査定はワンルーム売却くんで一瞬で解決

ワンルームの売却価格を知りたいならワンルーム売却くんが非常に便利です。

東京1Rが開発した自動ツールなので営業行為など一切ございません。

どこよりも正しい価格を誰からも邪魔されずに一瞬で知りたい。

そんなニーズを満たす為のみに開発しました。

是非ご利用ください。

まとめ

ワンルームマンション投資は不動産投資の中でも非常にニッチな投資市場です。

そして、業界内の独特な流通システムや融資評価の基準が存在し、そのブラックボックスを一般の方が理解することは容易ではありません。

しかしながら、私のメディア(東京1R)をみることで、しっかりとその中身を理解することができます。

これらを理解した上で、適切な物件を購入できればワンルーム投資で失敗する確率は限りなく低くなります。

ワンルーム投資は購入時に成功・失敗のほとんどが決定します。

購入前にしっかりとワンルーム投資について学びましょう。

自分の感覚で流されるがままに物件を購入しないよう注意してください。