中古ワンルーム購入のご相談を最近非常に多くいただいております。書店などでも中古のワンルーム投資の書籍は非常に多いですよね。

ネット上では「中古のワンルームマンション投資は新築に比べてリスクが低い」的な風潮にありますが、そんなことはありません。

中古だからこそ見なければならないポイントも多く存在します。

今日はそんな中古のワンルームマンション投資にスポットを当ててメリット・デメリット、失敗事例から成功事例に至るまで詳しく解説していきます。

目次

中古ワンルームマンション投資のメリット

中古のワンルームマンション投資においては以下のメリットがあります。

- 新築に比べ価格が手ごろ

- 新築に比べて収益性が高い

- 初期費用が安い

- 家賃が相場に慣らされている

- 立地の良い物件を見つけやすい

- 過去の管理状況を把握しやすい

順番に解説していきましょう。

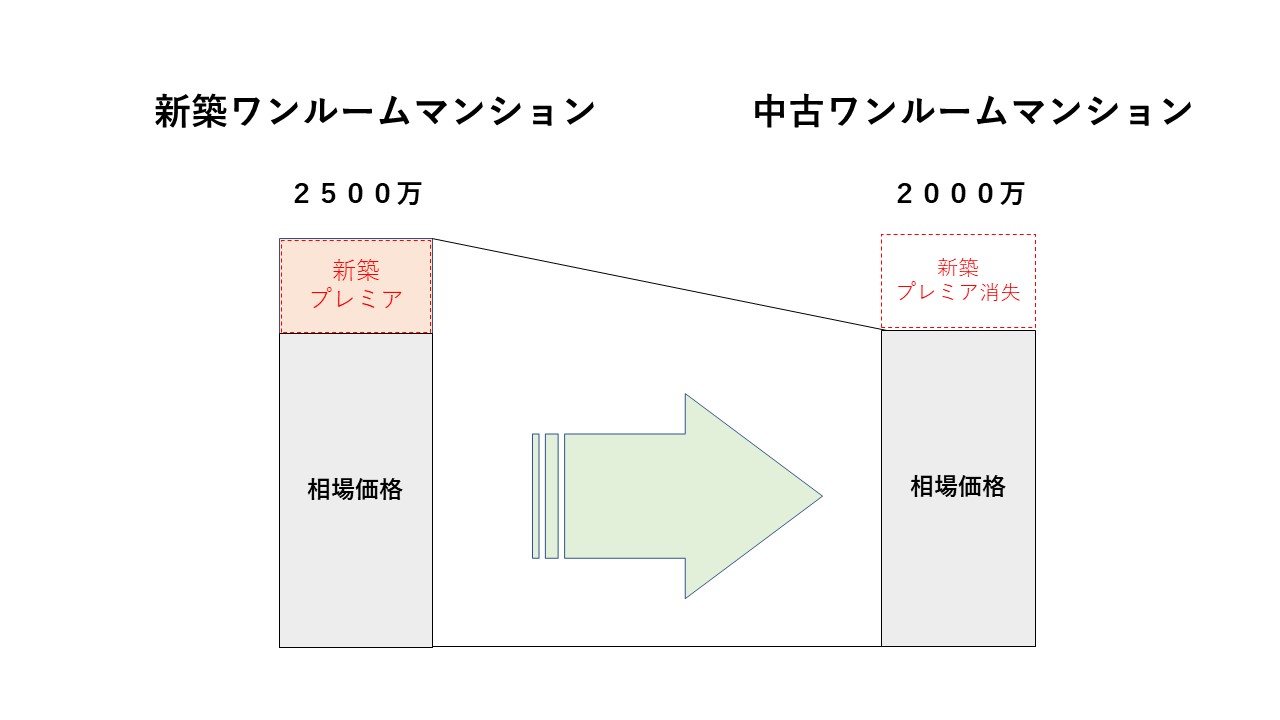

新築に比べて価格が手ごろ

中古ワンルームマンションは新築のワンルームマンションに比べて価格が安いと言えます。

以下は新築ワンルームマンションの新築プレミアムについての図解となります。

新築の場合は購入後に直ぐに売りに出すと中古相場市場で約2割程度の価格下落する仕組みになっています。つまり購入直後の含み損が非常に大きい状態になってしまいます。

しかしながら中古ワンルームの場合は業者売主物件を購入することで、その価格下落を約1割程度に抑えることが可能となります。中古ワンルームだからといって購入直後に直ぐに売りに出せば同程度の値段で売ることができるわけではありませんので注意してください。

新築に比べて収益性が高い

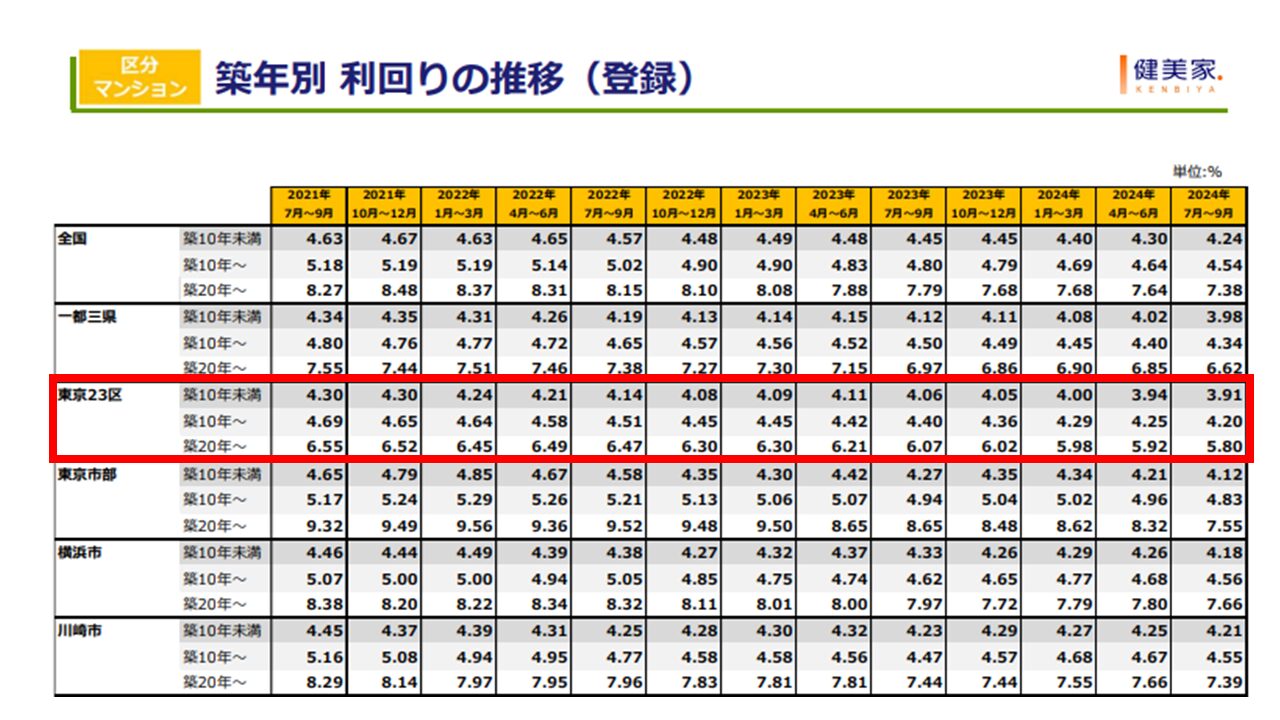

新築のワンルームマンションに比べると中古ワンルームマンションは収益性が高いと言えます。以下は健美家の区分マンションの築年別の表面利回りの相場推移です。

東京23区内の築20年未満の区分中古マンションの表面利回りは約4%前後であることがわかります。新築物件は基本的にさらに利回りは低くなる傾向にあります。

初期費用が安い

ワンルームマンション投資を始める際に初期費用が必要となります。こちらは新築と中古で若干の差ではありますが、中古ワンルームの方が初期費用は安い場合が多いです。以下はワンルームマンション投資で新築と中古の初期費用を比較した図になります。

同程度の価格であっても、表示登記や管理準備金、修繕積立基金が無い分中古ワンルームマンションの方が初期費用は安くて済みます。

家賃が相場にならされている

中古ワンルームマンションの場合は、過去に入居者が何度か入れ替わっていることが想定できます。相場より高い家賃設定であれば入居者を付けることが難しいので、その時の相場に合わせた賃料設定で入居者がついているケースがほとんどでしょう。現在の相場通りの賃料であればオーナーチェンジで購入し、例え空室になっても同額の賃料で再募集できる可能性が高いといえます。しかしながら、中古ワンルームのオーナーチェンジ物件には新築時より長期間入居者の入れ替わっていない物件や、明らかに相場よりも高値で入居者がついているような物件もありますから、そのような場合は相場賃料と乖離している可能性が高いので注意してください。

物件の選択肢が幅広い

中古ワンルームマンションは世の中に無数に売りに出されています。新築物件と違って世の中に流通している量がそもそも多いのです。物件のエリア、価格帯に関しても自分の希望条件や好みに合わせて細かく選ぶことができます。

過去の管理状況を把握しやすい

過去の賃貸募集状況や室内の修繕履歴などが把握しやすいです。また建物管理会社で取得できる重要事項調査報告書では管理費や修繕積立金の滞納があるかどうかもチェックできますし、今後の値上げ予定も確認することができます。

中古ワンルームマンション投資のデメリット

中古ワンルームマンション投資のデメリットは以下の通りです。

- 修繕費がかさむ

- 築古物件になるとローンが使いづらい

- オーナーチェンジは入居者を選べない

- 管理組合で借り入れの可能性も

- 管理費や修繕積立金の滞納

- 設備が古く賃貸ニーズを満たしていない

- 地震や火災などの災害

順番に見ていきましょう。

修繕費がかさむ

中古物件は新築に比べてそれなりに躯体や設備が経年劣化してます。物件の築年数によってもその状態は大きく異なりますが、例えば中古ワンルームマンションの場合、購入して直ぐにお部屋の設備が故障して交換費用がかかるケースもあります。

また一定の年数が経過した中古物件に関しては室内のリフォーム費用や原状回復費用で予想外の出費がかかるケースも多く、新築物件に比べると修繕費や維持費は高くなる傾向にあります。

築古物件になるとローンが使いづらい

例えば物件の築年数が25年を超えてくると、オリックスやジャックスと言った投資用のアパートローンでは35年ローンを組むことができなくなります。例えばジャックスなどの融資年数は【60-築年数】です。最長の融資年数は35年ですから、60-25(築年数)=35年となり、つまり築25年までの物件であれば35年の最長ローンが可能という計算になります。しかしながら築25年を超える最長のローン年数は34年、33年と徐々に短くなっていきます。

また旧耐震物件(1981年以前)に関してはそもそもローンを組めないものがほとんどなので注意してください。

オーナーチェンジは入居者を選べない

中古のワンルームマンション投資をする際に、そのほとんどがオーナーチェンジで売買されることになります。例えば新築物件などであれば自分自身で入居者を選ぶことも可能ですが、中古のオーナーチェンジだと既に入居者がいる状態で売買することになるので、自分で入居者を選択することができません。

中には騒音やトラブルを起こすような問題のある入居者の場合もありますので、入居者の属性は事前にしっかりとチェックし、不動産業者に入居トラブルが無いかどうかを確認するように心がけましょう。

管理組合で借り入れの可能性も

中古ワンルームマンションの中には思ったように修繕計画が進んでいないマンションも数多く存在します。例えばそのような物件で修繕積立金が不足している場合、管理組合で金融機関からお金を借り入れしているケースもあります。つまり借金をしているマンションということです。このようなマンションの場合、金融機関によっては融資を受けられないこともあります。

基本的にワンルームマンションは購入者のほとんどが不動産会社の提携してる銀行からローンを引いて物件を購入します。物件を売却する時には同じように次の購入者は提携ローンを使って物件を購入します。しかしながら、そもそも管理組合での借り入れが原因で提携ローンが使えないとなれば、物件の売却価格が大きく下落する傾向にありますので注意しましょう。管理組合で借り入れがあるマンションが否かは建物管理会社の発行する重要事項調査報告書で確認することができます。

管理費や修繕積立金の滞納

マンションの管理費や修繕積立金はマンションの各お部屋のオーナーが建物管理会社に支払います。中にはその支払を滞納しているオーナーも存在します。そのような支払いを滞納しているマンションを購入する場合には、新たな購入者がその支払を引き継ぐ契約になりますから、支払い義務が生じることになります。購入者が滞納金を支払った上で、前所有者に滞納金を請求することも可能ですが、そもそも支払いを滞納する前所有者に請求をしたところで、素直に支払いに応じてくれる可能性は低いと言えます。

管理費や修繕積立金の滞納は建物管理会社の発行する重要事項調査報告書で確認することができます。

設備が古く、賃貸ニーズを満たしていない

3点ユニットバスなどが代表的な事例です。昨今のマンションのほとんどはバス、トイレ、洗面所が別の造りとなっていますが、築20年を超えるワンルームマンションなどではお風呂、トイレ、洗面所が一緒の3点ユニットバス、お風呂と洗面所が一緒の2点ユニットバスが数多く存在します。しかしながら昨今の入居者においてはお風呂とトイレが一緒の3点ユニットバスを嫌がる人も多く、新築で3点ユニットバスが取り付けられることはほとんどありません。つまり昔に比べると賃貸ニーズが変化しているということです。

このように、古い中古物件などを購入する際には、現代の賃貸ニーズとお部屋の中の設備などがマッチしているかどうか?しっかり確認しましょう。

地震や火災などの災害

日本は地震大国と言われるほど地震の多い国です。特に旧耐震(1981年以前)のマンションやアパートでは耐震性が弱いので、大規模な地震が起こった際の被害予測も甚大です。中古ワンルームマンションにおいても、旧耐震以前の物件を購入する際には地震や火災などの天災時のリスクも考慮した上で検討しなければなりません。

中古ワンルームマンション投資で失敗しやすいパターン

中古のワンルームマンション投資で失敗しやすいパターンや特徴は以下の通りです。

- 異常に利回りの高い

- 地方(大阪、名古屋、福岡など)の中古ワンルーム

- 事故物件、心理的瑕疵

- 築年数が古い

- 仲介経由で購入

- 割高な価格で購入

- 割高な家賃で購入

- 金利が高すぎる

- サブリース

- 入居者属性が悪い

- 設備の交換費用、メンテナンス費用

- 修繕積立金の不足

それでは順番に解説してきます。

異常に利回りが高い

利回りが高いワンルームマンションは投資初心者にとっては非常に魅力的に見えます。しかしながらその高い利回りの裏には必ず何かしらの原因や理由があるとお考え下さい。そんな高利回りの案件の裏に潜むリスクやデメリットをご紹介します。

さくらの入居者による高い家賃設定

詐欺のような案件ですが、実際に存在するので要注意です。知り合いなどに頼んで高額な賃貸借契約を結び一定期間入居者となってもらい、その物件の売買が終了したら、直ぐに退去させるという荒業です。値段も部屋の広さも全く同じワンルームでかたや8万円(相場)、かたや12万円(さくら)などといった場合は分かりやすいです。同じマンション内に比較対象が無い場合は、近隣のワンルーム相場をホームズなどで検索して、相場観を身につけましょう。特に東京に居住経験が無い方だと相場が分からない為、営業マンのセールストークを鵜呑みにしやすい傾向にありますので、必ず相場は自分で確認してください。

空室中の高い募集賃料設定

実際には入居者が付いておらず、現在募集中の賃料をそのまま掲載して利回りを出している広告を見ることがあります。「想定利回り」という言葉を使っている場合が多いです。これも絵に描いた餅です。実際にいつから空室で、どのくらいの期間その賃料で募集をしているのか必ず確認しましょう。相場よりも高値の賃料で入居募集することで想定利回りを上昇させて、魅力的に見せる戦略です。

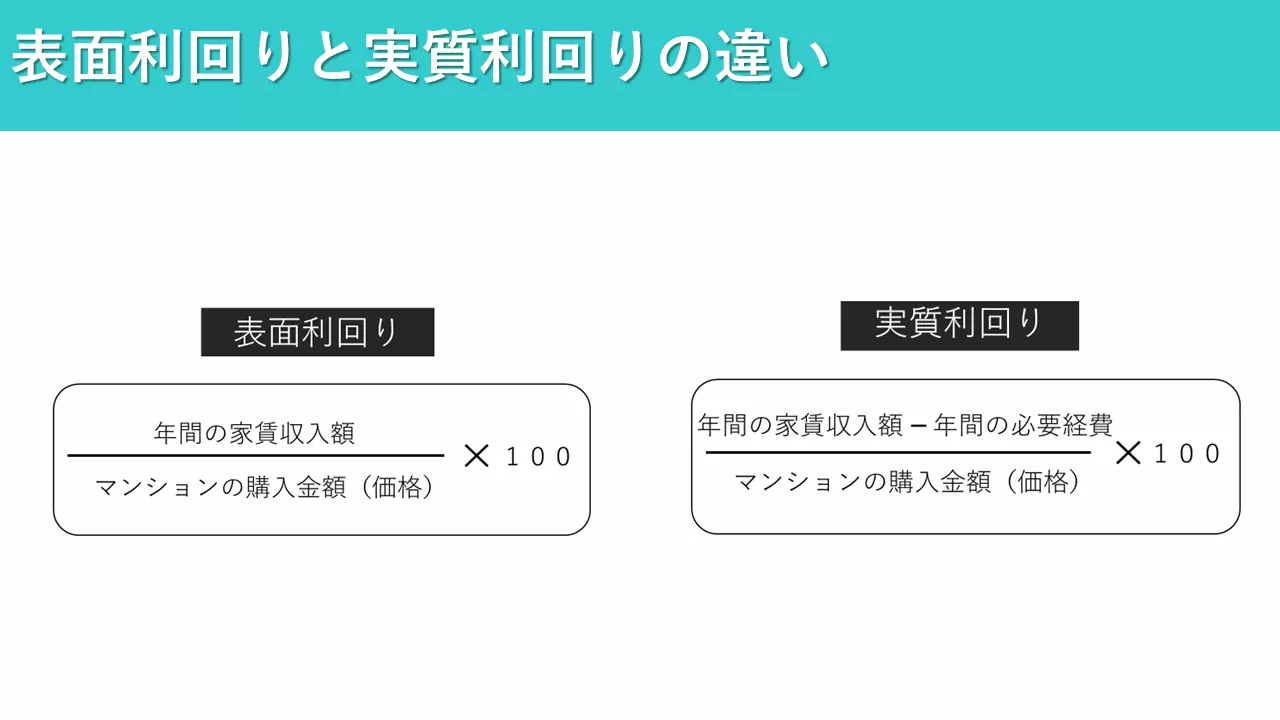

管理費や修繕積立金が高く実質利回りが低い

マンションの利回りには2種類あります。「表面利回り」と「実質利回り」です。

表面利回りは高いが売れない物件に多いのが「管理費・修繕金が高い」という特徴が挙げられます。つまり、オーナーの手取り家賃が少なくなるので投資効率が悪い物件ということになります。この傾向は築古のワンルーム(3点ユニット・バブル以前の物件)や、総戸数の少ないマンションに多くみられます。毎月の管理費・修繕積立金の合計金額は家賃の20%以内を1つの目安とするといいでしょう。これ以上の数字になると、家賃に対しての経費率が高くなり投資効率が悪いと判断することができます。ちなみにワンルームの総戸数が20部屋未満の物件はお勧めできません。総戸数が20部屋未満の物件は基本的に金融機関の融資が受けづらく、また物件を購入して売却する際にも次の購入者が融資を使いにくいことから、購入者の裾野が狭まってしまう恐れがあります。つまり、買い手が少ないのでその分価格も大きく下がる傾向にあります。

マンション自体の総戸数が少なければ、建物一棟で集められる修繕積立金も少なくなります。そうなると大規模修繕などを行う際には1部屋当たりの負担金が重くなる傾向になりますから、毎月の修繕積立金に関しては戸数が少ないマンションは割高になる傾向にあります。

地方(大阪、名古屋、福岡など)の中古ワンルームマンション

東京23区以外でのワンルームマンション投資は基本的にお勧めできません。その理由は下記の2つの記事を先ずはご覧ください。

上記のような地方都市でマンション投資をしてしまうと、融資してくれる金融機関が非常に限られているため、そもそも売却する際の融資付けに非常に苦労します。つまり売るときに、新しい買い手さんがローンを組みにくい為、買いづらくなってしまうのです。ワンルームマンション投資に融資してくれる提携ローンは下記の通りですが、中には東京以外の物件には融資をしない、というスタンスの銀行も存在します。

- オリックス

- ソニー

- 東京スター

- auじぶん銀行

- イオン銀行

- 住信SBIネット銀行

- SBJ銀行

- ダイヤモンドアセットファイナンス

- イオン住宅ローン

- クレディセゾン

- 楽天銀行

- 関西みらい銀行

- スルガ銀行

- 香川銀行

- 滋賀銀行

一定の銀行しか融資をしてくれないとなれば、買い手のローン選択肢も狭くなりますので、売却の裾野が狭まる傾向にあります。その分価格も下落します。

また、地方の中古ワンルームマンションは利回りが高いので、一見良さそうな案件に見えるものも多いですが、そもそも入居者が付いていなければ絵に描いた餅です。なので、ワンルームマンション投資で最も重要なポイントは長期で安定的に入居需要の見込める立地かどうかです。そうなってくると、人口減少の激しい首都圏以外でのワンルームマンション投資は今後非常に厳しい状況となっていくと予想できます。

事故物件、心理的瑕疵

建物内で事件や事故があった場合には建物全体の価値が落ちてしまう場合もあります。ネットで検索すると大体の事故物件は関連検索キーワードに「○○マンション 事故物件」などとでてきますので、今の時代は比較的見つけやすいと思います。また、告知義務(事件や事故の直後)のある状態の物件だと、図面に「心理的瑕疵あり」「告知事項あり」といったような記載がされることが多いです。

心理的瑕疵物件とは??

・過去に販売、賃貸募集している住宅(建物)で「自殺・殺人」などがあった。

・過去に販売、賃貸募集している住宅(建物)で「事件や事故による死亡」などがあった。

・過去に販売、賃貸募集している住宅(建物)周辺で「事件・事故・火災」等があった。

・販売、賃貸募集している物件の周辺に「嫌悪施設」がある。

・販売、賃貸募集している物件の周辺に「指定暴力団等の事務所」がある。

※嫌悪施設とは・・・嫌われている施設という意味で、小学校・中学校等・清掃工場・葬儀場・火葬場・工場・遊戯施設・原子力発電所等・刑務所・産業廃棄物処理場・下水処理場・ガスタンク・風俗営業店など環境悪化や騒音・悪臭・大気汚染・土壌汚染などを誘発する施設などを言います。

小学校などが入っているのは、学校の放送や子供の遊ぶ声、通学の際のいたずらを懸念する人がいます。わかり易い物を記載してみました。

以上のものを一見しても非常に分かりにくいかもしれませんが、一つの基準があります。

「その事(施設)がある事が契約前から分かっていたら、契約(購入)をしなかった。」

という様に「買主さんや借主さん」に言われてしまうと「心理的な瑕疵」に該当してしまうと言う事です。

築年数が古い

築古のワンルームはあまりお勧めできません。築古のワンルーム投資のメリット・デメリットは以下の記事を参照してください。

旧耐震基準の物件ですと、そもそも融資をしてくれる金融機関が数えるほどしかありません。ただでさえワンルームマンションに融資してくれる金融機関は限られているのに、さらに限られる訳です。そういった物件を所有し、売却しようとする際に、次の買い主さんは融資を受けるのに非常に苦労するであろうことが用意に想像できます。最悪、融資してくれる金融機関が存在しないかもしれませんし。そうなると次の買主さんは現金で買うしかありません。これで一気に売却の裾野が狭まる訳です。そのような販路の狭い物件をわざわざ業者が買い取って再販売するようなことも考えにくいです。しかしながら、東京都心の物件であれば賃貸需要が豊富ですから、そういった古い物件であっても立地と家賃によっては安定した入居需要があるため、一定の購入需要は見込むことができます。融資を使わずに現金一括購入の場合は選択肢の1つとして築古ワンルームマンションも検討の価値はあります。

仲介経由で購入

仲介で物件を購入する場合は業者売主物件を購入するのに比べて基本的に自己資金が多く必要になってきます。

- 物件価格の20~30%の頭金

- 仲介手数料

などです。仲介物件は、基本的に提携金融機関をつかうことができないので、自分で金融機関を探さなければなりません。それに比べて不動産業者が売主となっている「業者売主物件」はほとんど頭金も必要とせずに物件価格の全てをローンで組むことも可能となります(頭金0円でもできる)。

ワンルームマンション投資する場合、売主業者から提携金融機関を使って物件を購入するのが王道です。仲介で個人が中古ワンルームマンションを融資を受けて購入するのがどれだけ難しいかは、実際に動いてみればご理解頂けると思います。

- 個人属性が凄く高い

- 余剰資金が凄くある

といった条件の方でない限り、ほとんどの銀行さんでは門前払いとなってしまいます。また、実際に融資を受けられたとしても、3%を超える高金利になり、尚且つローン年数は短いといった事例が多いです。なので、仲介で物件を購入する際には、物件のみの条件ではなく自分自身がどのくらいの条件で金融機関から融資を受けられるのか?も含めて考えなければなりません。そうなると、中古ワンルームマンションを投資として購入する場合は「仲介」よりも「業者売主物件」を選択したほうが有利になる場合が多いといえます(ただし自己資金が豊富な方はその限りではありません)。

割高な価格で購入

中古ワンルームマンション=相場価格と安易に考えてはいけません。中古ワンルームマンションでも相場より高く購入し後悔するケースも多いので要注意です。基本的に業者が売主になっている中古ワンルームマンションの価格は金融機関の融資評価額が販売価格となります。例えばオリックス銀行で2500万の評価額であれば不動産会社は2500万でオリックス銀行を使って物件を紹介します。しかしながら例えば楽天銀行を使った場合には同じ物件でも3000万の評価額がでるようなケースも多いのです。つまり、不動産会社としては楽天銀行を使って売買すれば通常よりも500万円高く物件を販売することができます。

買い手としては単純に物件をその分高く買うことになりますから、購入当初の含み損も大きくなりますし、毎月の収支も大きくマイナスになります。よって、割高な融資評価額のでる銀行で物件を購入する=割高で物件を購入することになりますから、適正な相場は事前にしっかりと調べる必要があります。

割高な家賃で購入

中古ワンルームマンションのオーナーチェンジ物件の中には相場よりも高値で賃貸の付いている物件が存在します。例えば、新築当時から入居者が長期間にわたって住んでいたり、前オーナーが物件を売却する為に多額のADやフリーレントを使って相場よりも高値の賃料で入居者をつけた、などさまざまなケースが考えられます。

ワンルームマンションの価格は収益還元法で決まりますので、家賃が高ければ高いほど高い価格になります。つまり、割高な賃料の場合は割高な価格になるということです。よって、割高な賃料でないかどうか、しっかりと物件周辺の賃料相場を確認しましょう。

金利が高すぎる

投資用の中古ワンルームマンションを購入する場合、ほとんどの方が融資を使って物件を購入されるでしょう。

その融資を受ける金融機関が「SBJ」や「ARUHI(アルヒ)」の場合は以下の点をしっかり確認してください。

「業者売主物件を購入するにあたって物件の性質上、SBJやアルヒしか使えないのか、それとも業者の提携金融機関が少ないせいでSBJやアルヒしか使えないのか?」という違いです。

業者売主物件ならばオリックスやジャックスは使えないのか必ず確認しましょう。

そもそもオリックスやジャックスと提携していない業者となるとその時点で購入はお勧めできません。なぜなら、例えばオリックスの中古金利が1.6%(35年)ですが、アルヒだと2.95%(25年)になってしまうからです。

つまり金利差は1%以上です。

同じ物件でも

・1.6%の35年ローン(オリックス)

・2.95%の25年ローン(アルヒ)

という違いが出てくる訳です。

例えば上記の条件で2000万のローンを組むと毎月の支払はそれぞれ

・62,221円(オリックス)

・94,320円(アルヒ)

となり、毎月約30,000円もの差が生まれてくるんですね。キャッシュフローに大きな差が出てます。よって、中古のワンルームを検討する際には、融資を受ける金融機関の

- 金利

- 年数

が重要なポイントとなります。金利が比較的高いのが「SBJ」や「ARHUI(アルヒ)」なのです。金利が高くなれば、毎月の返済は重くなります。年数が短ければ同じように毎月の返済額も大きくなります。不利な融資条件で物件を購入すると、そもそもの中古ワンルーム投資のメリットも半減してしまいます。

サブリース継承

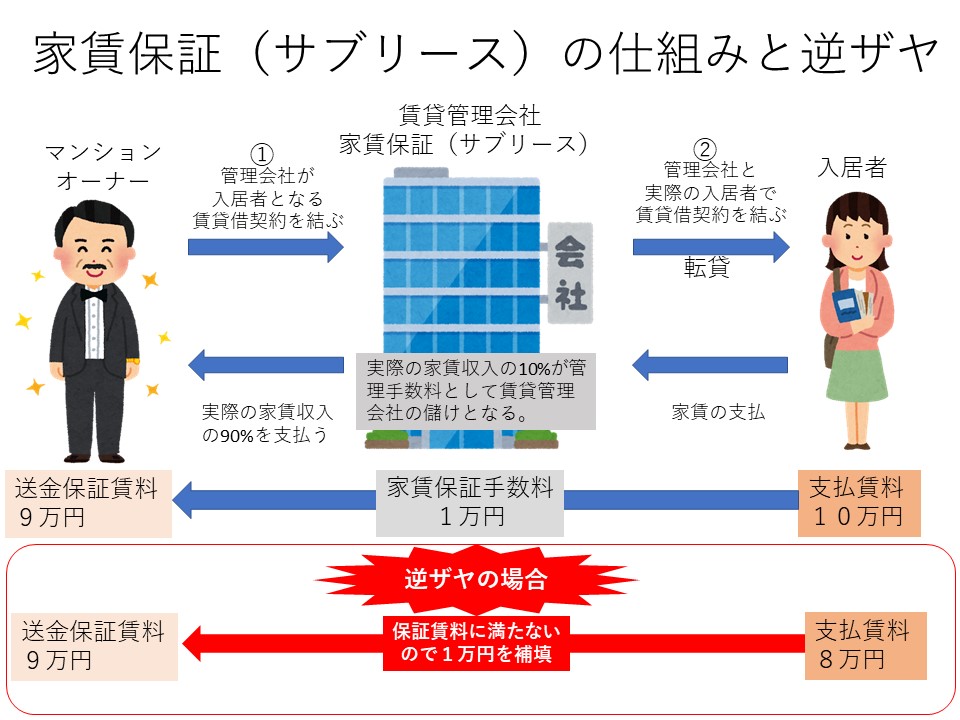

家賃保証(サブリース)継承条件とは、サブリースがついている物件をそのまま購入することです。前所有者のサブリース契約を引き継がなければなりません。つまり、サブリース契約を解除することができないマンションです。このような物件は基本的に購入をお勧めしません。

家賃保証(サブリース)契約は、購入するお部屋の入居者がサブリース会社となっております。家賃保証と聞くと聞こえはいいですが、基本的に管理会社の言い値で保証賃料が決定します。例えば購入時にサブリース賃料が80,000円だったとしましょう。購入後すぐにサブリース会社から連絡があり、入居者が付かないので保証賃料を75,000円にしてください。と賃料の減額を請求される可能性もあります。

この保証賃料値下げを拒否すれば簡単にサブリース契約を解除できると思われている方も多いですが、サブリース会社は借地借家法の正当事由を盾にしてサブリース契約の解除を拒絶する不動産会社がほとんどです。その場合は残念ながらサブリースの解除は不可能となります。運よくサブリースを解除できる場合でも必ずと言っていいほど「違約金」が発生します。しかも家賃の半年分~1年分というとてつもない違約金の場合も多いです。

また、サブリースの場合は「逆ザヤ」にも要注意です。サブリースの逆ザヤとは、保証賃料を実際の貸し出し賃料が下回っている下記のような状態です。

このような逆ザヤのサブリース物件を購入してしまうと、将来的に保証賃料は下げられることになります。もし、どうしてもサブリース物件を購入するならば以下の点を確認してください。

- サブリースはそもそも解約できるのか?

- 解約する場合の違約金はいくらなのか?

- 解約するまでにどのくらいの期間がかかるのか?

- 賃貸借契約書上の実際の正確な貸し出し賃料はいくらか?

このブログで何度もお伝えしておりますが、基本的にサブリースはお勧めできません。解約に手間が掛かったり(むしろ解約できなかったり)、家賃の引き下げも管理会社のさじ加減一つです。ワンルームマンション投資の基本は一般管理(集金代行契約)です。サブリースのトラブルや注意点は以下の記事でまとめておりますのでご確認ください。

入居者属性が悪い

中古ワンルームは基本的に入居者が付いた状態で売買されます。お部屋の中を見ることはできませし、既存の入居者との賃貸借契約を引き継ぐ形で売買します。これをオーナーチェンジといいます。だからこそ、入居者の属性はしっかりと事前に把握しておくべきです。以下はオーナーチェンジ物件を購入する際の入居関係資料のチェックポイントとなります。

- 保証会社は通しているのか?

- 連来保証人はいるのか?

- 賃料の遅延や滞納はないか?

- 敷金の預け入れはあるか?

- 賃貸借契約書や更新の覚書

- 入居者の属性

不良入居者や入居者の属性が悪い場合、「家賃滞納」「夜逃げ」などのリスクも抱えることとなります。また敷金は基本的にオーナーチェンジで引き継がれるので、そのあたりの金額もあわせて確認しておきましょう。

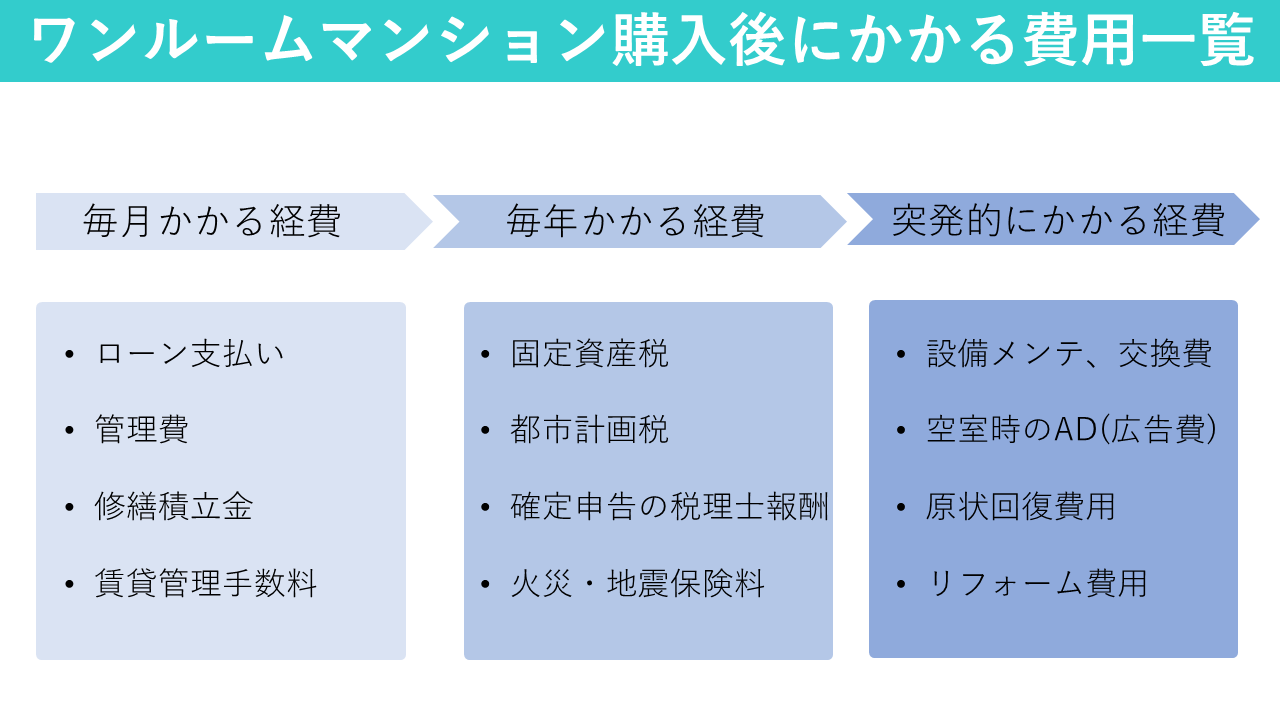

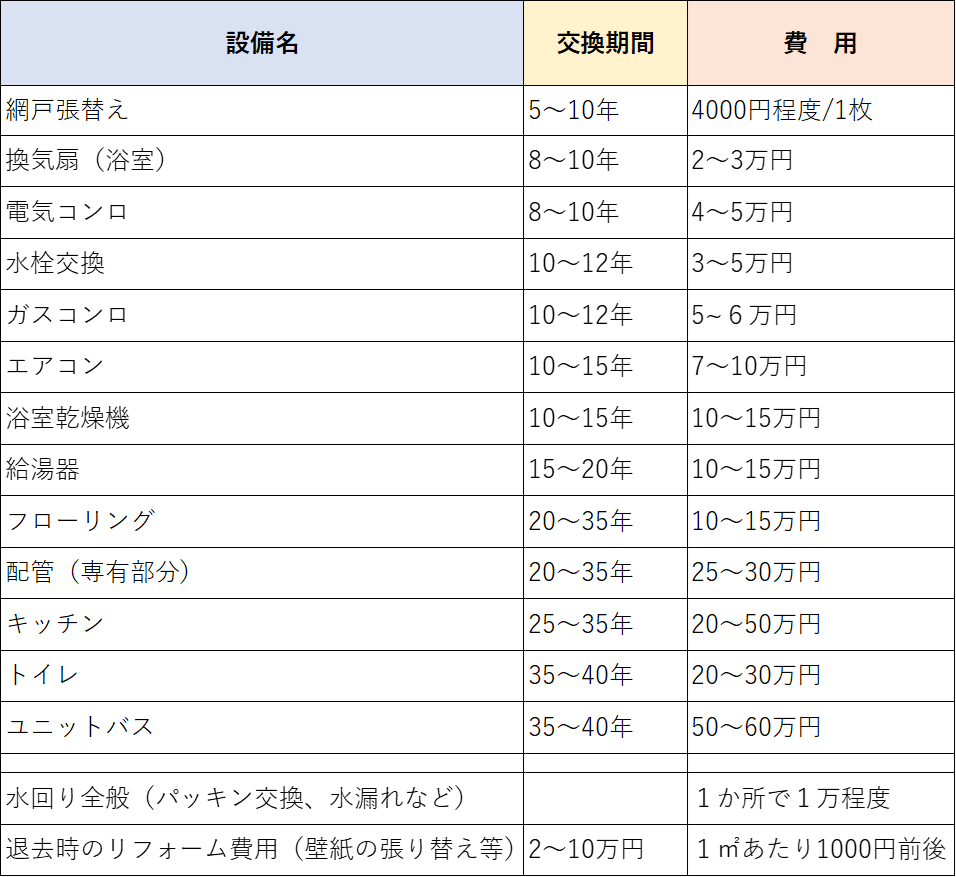

設備の交換メンテンアンス費用などのコスト

ワンルームマンション投資では購入後に様々なコストがかかります。

特に設備などは古くなれば必ず故障が起こります。中古ワンルームマンションの場合、買ってすぐに設備の交換費用が発生したりするので、中古物件を購入する場合は購入後に多少の余剰資金を残しておかなければなりません。設備やメンテナンスにかかる費用の一覧は以下にまとめてありますので、購入前に必ず確認しましょう。

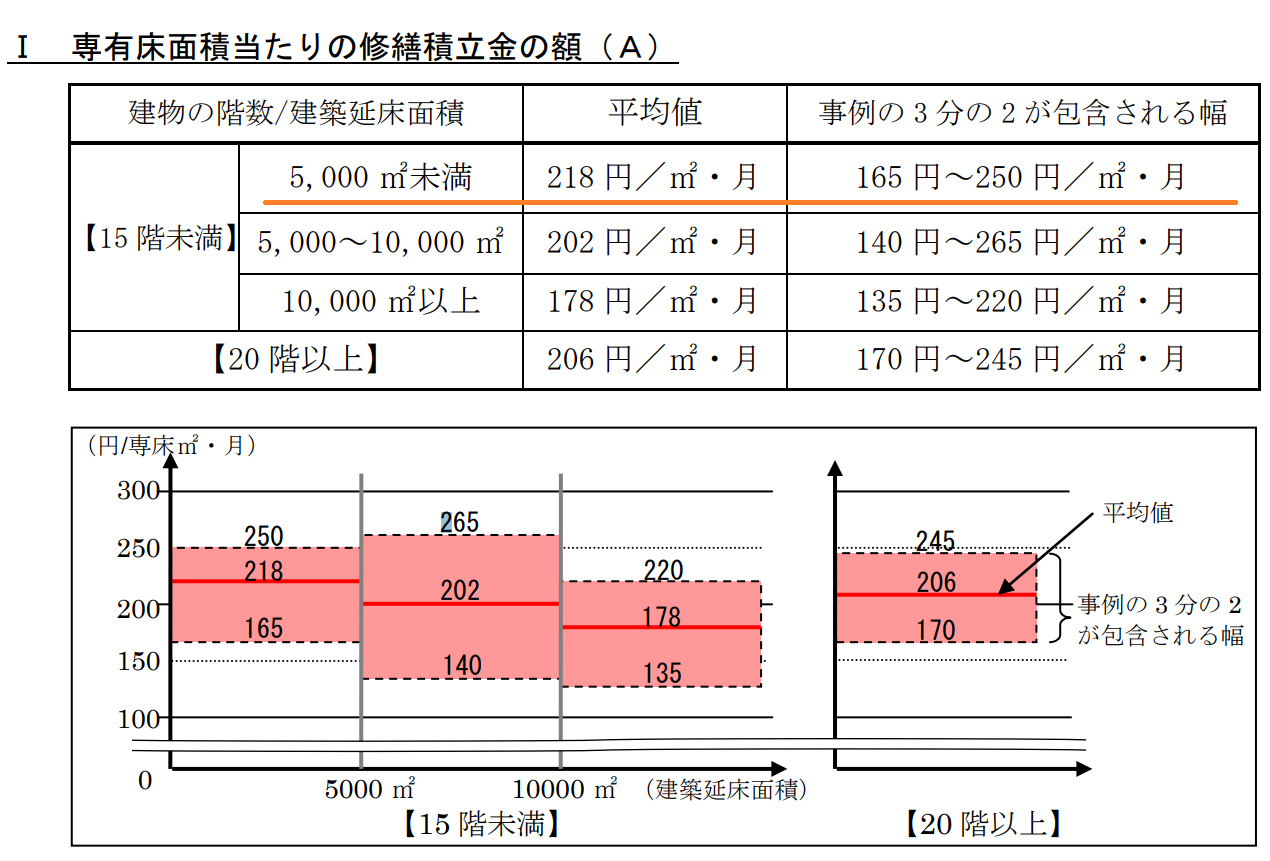

修繕積立金の不足

中古ワンルームマンションでチェックしなければならならないのが、「修繕積立金」です。投資用のワンルームマンションは新築時の修繕積立金が非常に安く設定されているケースが多く、年数の経過によって段階的に積立金を増加させていく「段階増額積立方式」を採用しているマンションがほとんどです。

以下は国土交通省の「マンションの修繕積立金に関するガイドライン」から抜粋したものです。

投資用のワンルームは15階未満で5000㎡以下のものがほとんどなので、毎月の修繕積立の平均値は218円/㎡・月です。ワンルームは20㎡程度のものが多いですから、20㎡*218円=4360円/月くらいが平均と言えるでしょう。しかし、このガイドラインはワンルーム用に作られたものではなく、ファミリーマンションなども含めた数値となりますので注意しなければなりません。それで考えると、例えば、適切な修繕積立金の積立額は以下のように計算します。

マンションは建物全体の大規模修繕(15年に1度)を行うと仮定します。

例※1度も大規模修繕の行われていない築10年程度の物件の場合

20㎡*216円*12か月=51840円/年(1部屋)

が年間の1部屋の修繕積立金の平均額となります。総戸数が30戸のワンルームマンションならば

51840円/年*30戸=1,555,200円/年(30部屋)

の金額が年間で修繕積立金としてプールされなければなりません。

1度も大規模が行われていないならば、

155万*10年*80%=1240万

ワンルームタイプではファミリーマンションほどの修繕積立金を集めるのは難しいので80%と減額しております。つまり、今回の物件の場合は修繕積立金が全体で1240万程度たまっていれば平均と言えるでしょう。この計算より大きく数値が下回るような物件ですと、上手く修繕計画が回っていない可能性も考えられますので注意しなければなりません。

基本的には長期修繕計画によって、修繕積立金がいついくら上がるのか?は確認できますので、それを業者から見せてもらうことで将来の修繕積立金の値上げをある程度予測するしかありません。直近の管理費と修繕積立金の変更予定に関しては「重要事項調査報告書」にて確認できます。また、ワンルームマンションは修繕計画通りに修繕が進まない場合も多いのです(修繕計画金が足りずに、部分的に修繕工期を後ろ倒しにする、管理組合で借り入れするなど)。しかし、定期的に修繕計画を見直し修繕積立金が上昇することはマンションの維持管理にとっては必要なことなのでしっかりと自分自身でも理解しましょう。明らかに築年数が古く大規模修繕も行われていないのに、毎月の修繕積立金が異常に安い、などの場合は管理組合で修繕計画などで揉めているパターンも多いので要注意です。

中古ワンルームマンションの場合は、購入直後に修繕積立金が値上がりし、毎月のオーナー負担が増えるケースもあります。修繕積立金の上昇は物件の収益性が下がるので価格下落の1つの要因となることを理解しておきましょう。

中古ワンルームマンション投資の成功事例

では実際に中古ワンルームマンション投資で儲かった成功事例を紹介します。

家賃を値上げしたことで物件価値が急上昇

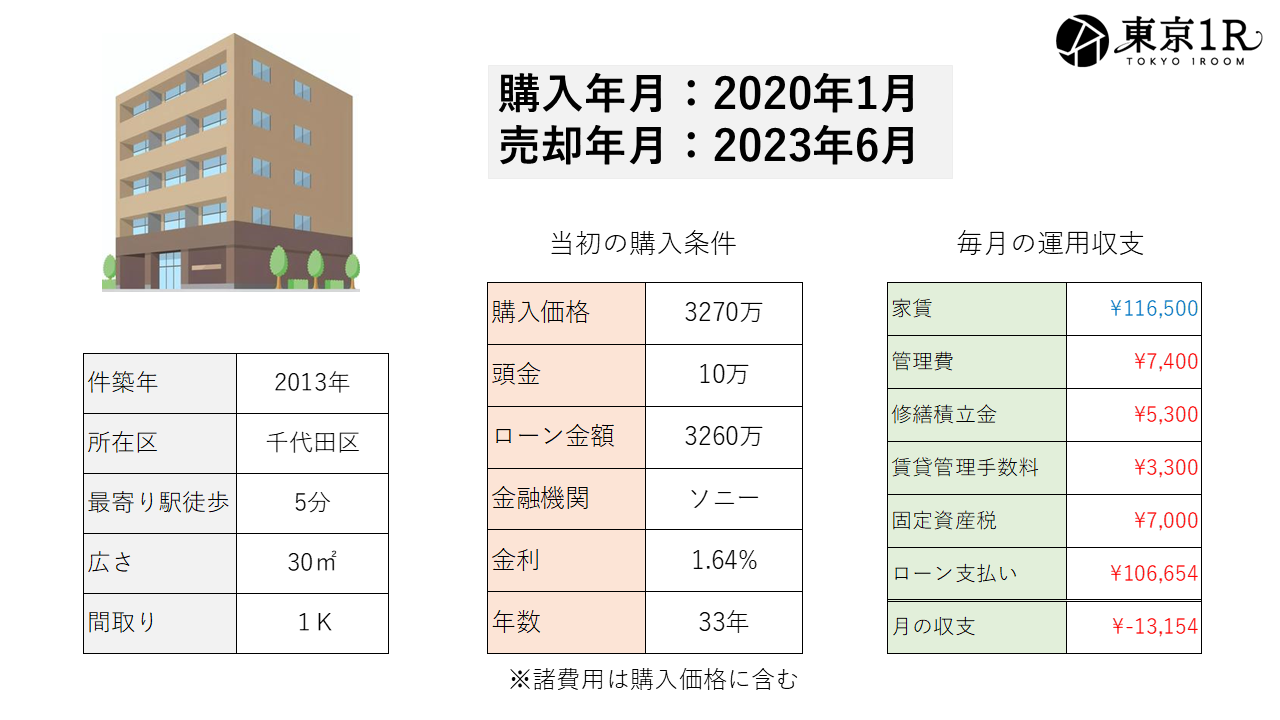

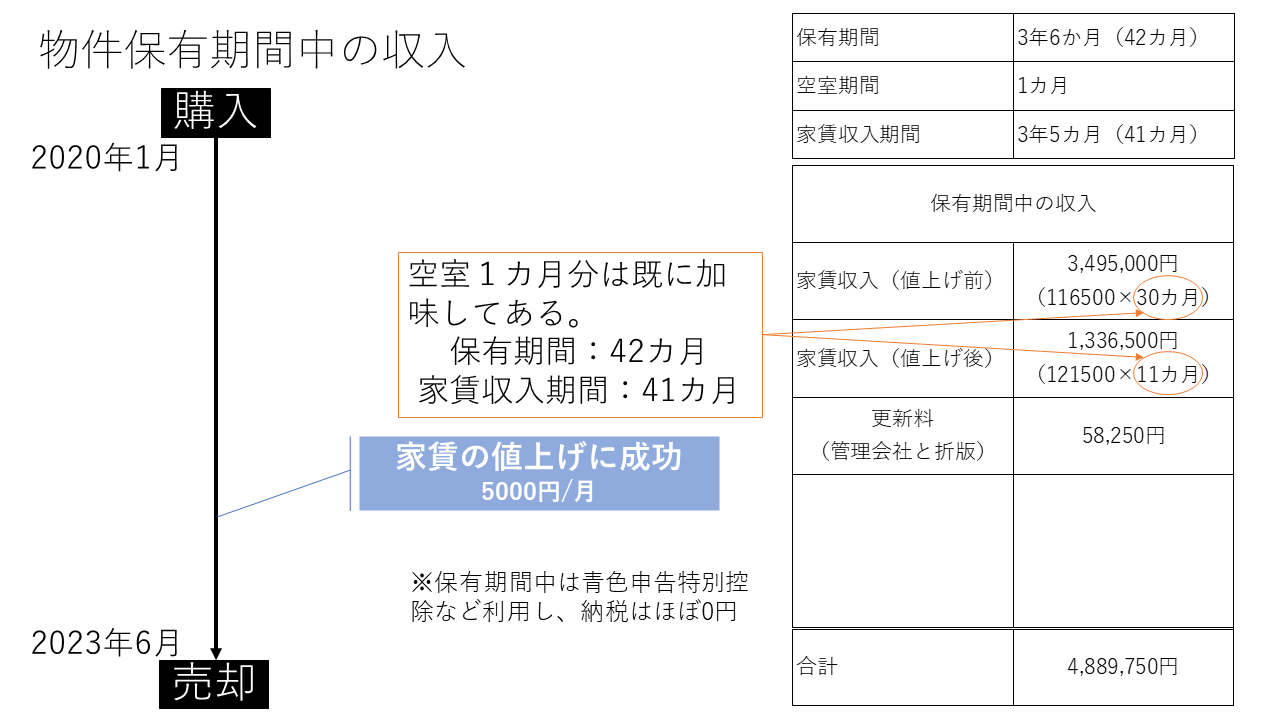

こちらは購入後わずか3年という超短期間で儲けを出した事例です。

2020年の1月に築7年の中古ワンルームを3270万のフルローンで購入し毎月のキャッシュフローは下記の通りー13,154円の赤字です。

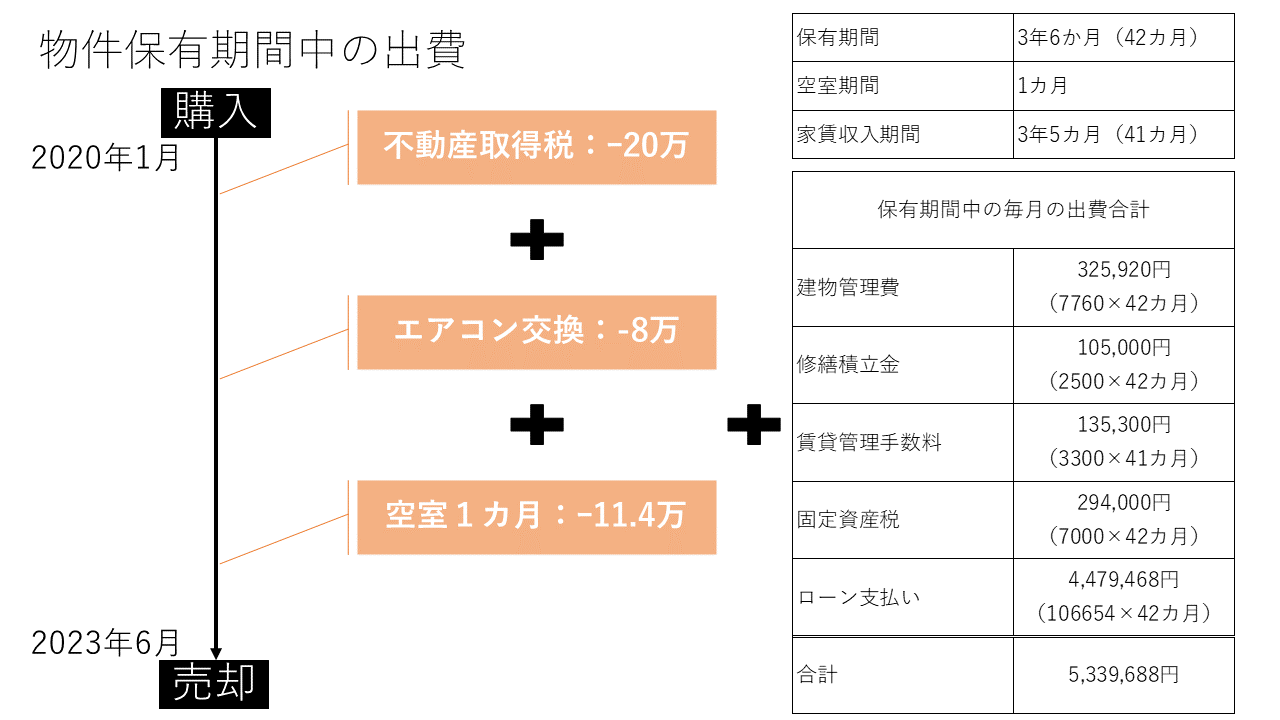

購入中にかかったコストは以下の通り

それに対して、収入は以下の通り

保有期間中に5000円の家賃値上げに成功し、毎月のキャッシュフローは若干回復しました。

トータルの収支は以下の通りです。

3年半の保有でトータルの出費が574万で収入が488万ですから、差し引きー86万の赤字です。しかしながら、売却価格が3470万と購入当初よりも210万高く売却できたため、結果的に394万の現金が残りました。そこから短期譲渡所得税154万円を支払い、最終的な手残りは240万円の儲けとなりました。売却時は仲介会社は通さずに業者に直接買い取りさせることで仲介手数料を削減しております。

このように家賃を値上げすることで物件の売却価値が高まり、結果的に出口戦略がとりやすくなりました。

好立地の物件で価値が下がらない

東京都千代田区の中古ワンルームマンションを購入後5年で売却した事例です。

最寄り駅は東京メトロ半蔵門線の「半蔵門駅」徒歩5分の都心一等地の物件になります。物件の当初価格は2780万で別途諸費用50万円の合計2830万のフルローンで購入しました。毎月のキャッシュフローは+0.2万円と微々たるものです。固定資産税が年間8万円なので、年間のキャッシュフロー2.4万(0.2万×12カ月)から固定資産税を差し引くと年間ー5.6万円の赤字となります。この物件を5年間保有することで単純にキャッシュフローのマイナスはー5.6万円×5年=ー28万円となります。期間中は空室も無く、特に設備の故障なども無かったため、コストはかかっていません。

それに対して物件の売却価格は2800万で購入時とほぼ同じ金額で売却できました。売却時のローン残債は2530万ですから、2800万-2530万=270万の現金が手元に残り、そこから短期譲渡所得税を約70万を支払い、今までのキャッシュフローのマイナス28万円を差し引くと172万円の儲けとなりました。売却に関しては仲介業者は使わずに不動産業者に直接買い取りしてもらうことで仲介手数料を削減ができました。

今回は物件価格が購入時よりも少し上昇して売却できましたが、保有年数が長ければ多少売却価格が下がったとしてもそれ以上にローンの残債が減っていますので、値上がりはしなくても十分に儲けを出せる可能性があることがわかります。

中古ワンルームマンション投資の失敗事例

最後に中古ワンルームマンション投資で失敗した事例を掲載します。

高値家賃の物件を購入してしまい失敗

市場に出回る多くの中古ワンルームマンションはオーナーチェンジ物件です。

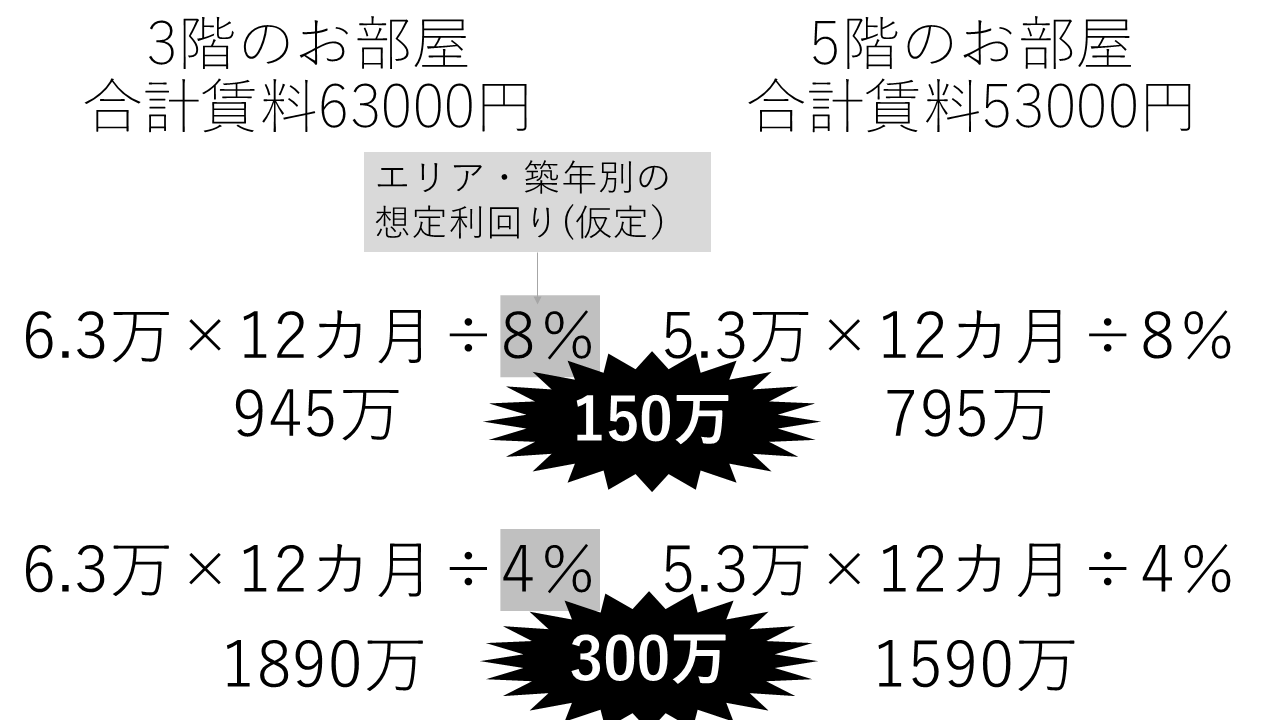

同じ物件内であってもほとんどの場合、部屋ごとに家賃は異なります。以下はスカイコート板橋という物件の過去の募集賃料です。

賃料と管理費を合計したものが入居者が支払う家賃だと思ってください。

2025年2月に3階で募集されたワンルームの合計賃料は63000円(57500+5500)です。

2023年11月に5階で募集されたワンルームの合計賃料は53000円(53000+0)です。

同じ物件で同じ広さであっても賃料に1万もの差があるのが見て分かります。

ワンルームマンションの価格は基本的に収益還元法で物件価格が決まりますから、例えば上記のようなお部屋の場合の価格の違いを図にしてみました。

エリア築年別の想定利回りを仮に8%と設定した場合。

3階の家賃6.3万のお部屋は約945万の価格相場となるのに対して、5階の家賃5.3万のお部屋は795万の価格相場になりますのでその差は約150万です。

例えばこの物件が築25年以内の都内の物件であればエリア・築年別の想定利回りは4%(詳細には4%以下)になりますから

3階の家賃6.3万のお部屋は約1890万の価格相場となるのに対して、5階の家賃5.3万のお部屋は1590万の価格相場になりますのでその差は約300万です。

つまり築年数が浅くて都心であればあるほどエリア・築年別の想定利回りは低くなりますから、賃料差によって受ける価格差のインパクトも大きくなるわけです。よって賃料設定の高めの物件を購入してしまうと高値で物件を購入してしまう結果となります。

また、現入居者が退去した際に次の入居者を同じ家賃で募集するのも苦労しますし、最悪の場合家賃を下げて募集しなければならない可能性もあります。

実際に私の元に相談に来たお客様では賃料14万の都内の中古ワンルームを約4000で購入し、空室時に入居者が付かずに最終的に11.5万まで賃料を下げてようやく入居者がつきましたが、2.5万の賃料減によって毎月の持ち出しが4万円を超えて、売却価値は800万下がり、多額の含み損を抱えた状態になっているお客様もいらっしゃいました。

このように高値賃料の物件を購入してしまうとはっきり言って取り返しがつきません。購入時にしっかりと賃料相場を下調べする癖をつけましょう。

まとめ

中古のワンルーム投資はネット上でも比較的「良い投資だ」と書いてある記事が多いですが、実際は「中古だから良い!」なんてことはありません。

中古だからこそ注意しなければならないポイントが上記のようにたくさんある訳ですね。

新築に比べれば利回りは高いですが、その利回りの高さの裏には必ずリスクが存在していることを忘れないようにして下さい。上手に運用することで記事のように短期で利益を獲得することも可能です。