都心部の中古ワンルームマンション投資は入居率も安定して運用できるのでサラリーマンや公務員に人気です。

では物件を探す際に、インターネットのポータルサイトを使っている人もいらっしゃるでしょう。

しかしながら、ネット掲載されている多くの物件は購入が難しいものが多いです。

もっと言えばローンを使うことが難しいということです。

その理由を順番に説明していきます。

目次

ネット上の投資用ワンルームの売り物件は仲介がほとんど

どこのサイトでも構いませんので、売り物件のページを見てください。

価格、利回り、家賃などの記載がありますが、下の方に「取引形態」という欄が必ず存在します。

仲介物件の場合は、そちらに「仲介」「媒介」「専任」「専属」などの記載がされます。

不動産売買における「仲介」と「売主」の違いに関しては過去の以下のをお読みください。

ワンルームマンション投資をされるほとんどの方は金融機関より融資を受けて投資をスタートされる訳ですが、ほとんどの方が「売主提携の金融機関」から融資を受けることになります。

具体的な金融機関名としましては、下記のような金融機関です。

2つの記事をお読みいただくと分かるかと思いますが、投資用のワンルームマンションを購入するためには、売主業者提携の金融機関を使って融資を受けなければならない訳です。

仲介物件は融資が受けづらい

仲介物件の場合には、売主提携の金融機関が使えないので、自分自身で融資をしてくれる金融機関を見つけてこなければなりません。

まず、一般的なメガバンク(UFJ、みずほなど)などは基本的に投資用ワンルームマンションに融資はしてくれません。

なぜ特定の金融機関しかワンルームに融資しないのでしょうか?理由はいくつか考えられます。

- ワンルームは積算評価がそもそも出にくいから融資しない。

- 銀行からすると単価が小さいので、融資手続き(融資評価など含む)などを考えると割に合わない。

などといった理由が多いようです。

積算評価については過去記事を参照してください。

たまたま仲介でも融資をしてくれる金融機関(地銀など)が見つかったとしても、ほとんどの場合が頭金2~3割以上などの条件付き融資になります。

また、金利も売主提携のオリックス銀行やジャックスの1%代に比較すると高くなる傾向にあります。

仲介物件は初期費用(頭金・諸費用・仲介手数料)が大きい

売主物件と仲介物件の違いとして大きいのは、物件購入にかかる初期費用でしょう。

売主物件は仲介物件にくらべ初期費用は少なくてすみます。

形式的には売主物件と仲介物件の違いは「仲介手数料がかかるかかからないか」だけです。

ただし実際に売主から区分マンションを購入する際、場合によっては大きな「値引き」を期待できます。

つまり、頭金0円、諸費用も0円(売主業者持ち)つまり初期費用0円とすることも可能なのです。

そうなれば、実際に貯金の無い人でも、融資さえ受けられれば物件を購入することができる訳ですね。

ただし、仲介物件の場合はそうはいきません。

仲介業者の利益は仲介手数料しかない為、頭金や諸費用の値引きはできません(指値はできる場合はありますが)。

なぜならそれをしてしまうと、ただでさへ少ない仲介手数という名の報酬がさらに減ってしまうことになる訳ですから。

あくまで仲介業者は本来の売主さんとの間を仲介するだけですから、値引きの権限もありません。

しかもワンルームの仲介は単価が低いので(例えば1500万の物件なら仲介手数料は50万くらい)、業者も一生懸命に動いてくれるかというとそうではない場合がほとんどです。

頭金と諸費用に関しては以下の記事に詳しく記載しました。

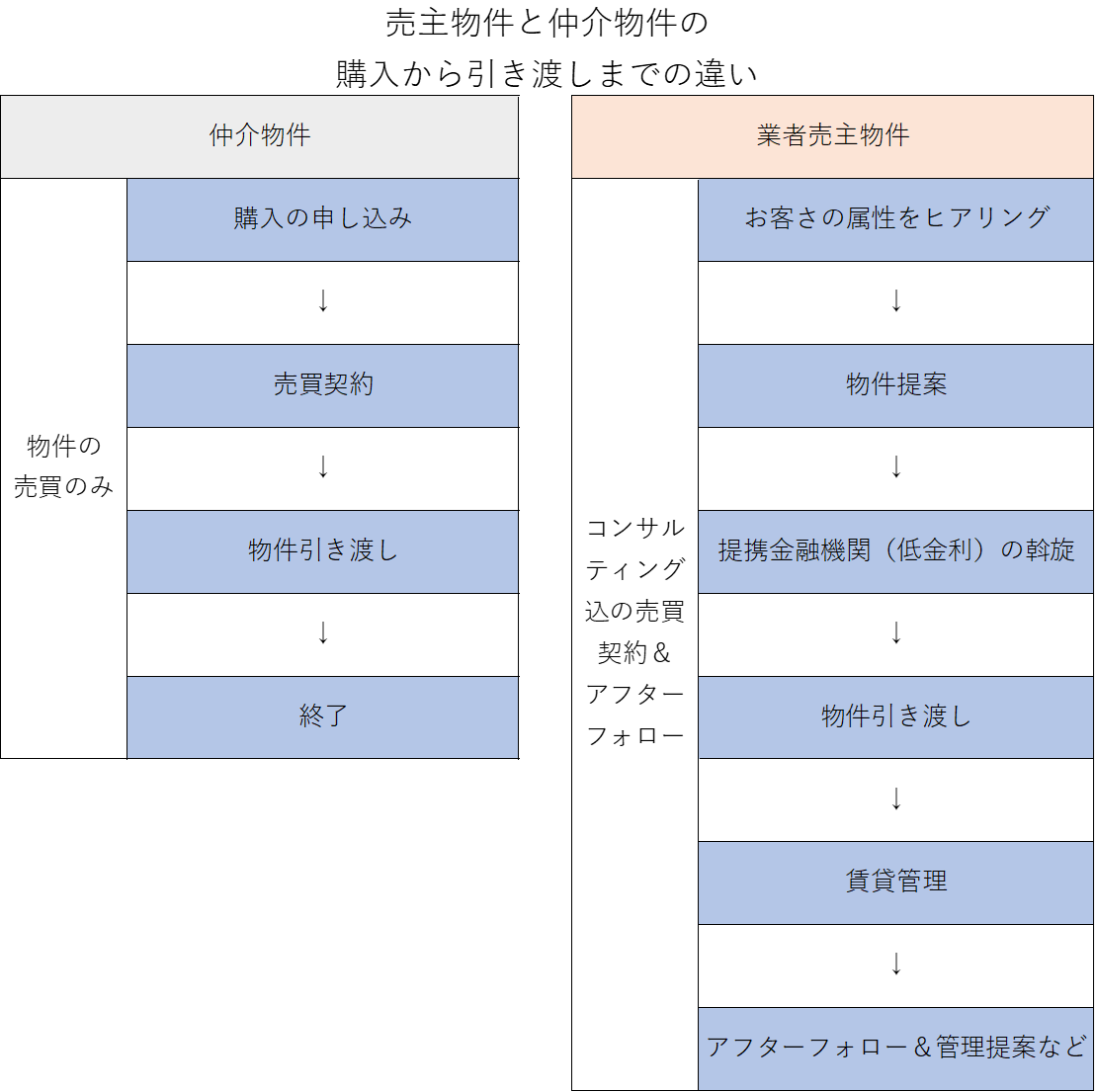

仲介物件と売主物件の購入から引き渡しまでの違い

仲介物件は基本的に引き渡しが終われば、業者の仕事はそれで終了です。

売主物件の場合は、売主が基本的にその物件の管理も兼ねる場合が多いです。

つまり、購入後の管理のサポートや管理ノウハウの提供などのサポートがついてきます。

初めて投資物件を購入する場合や、不動産投資初心者はやはりサポートの手厚い売主物件を選択するのが懸命かと思います。

仲介物件の融資で多いのは日本政策金融公庫

じゃあ仲介で投資用のワンルームマンションを買うのは無理なんじゃ?と思われるかもしれませんが、日本政策金融公庫であれば比較的融資を受けやすいです。

金利は1%前半です。

融資金額に関しては物件価格の50%程度といったところです。

ローン年数は最長15年なので、非常に短いです。

都心部の区分ワンルームだとかなりの金額の持ち出しを覚悟しなければなりません。

まとめ

仲介でワンルームを購入するには、ある程度の自己資金必要であり、ローンを組めたとしても、一般的な売主提携金融機関が使えない為(オリックスやジャックス)、どうしても高金利で年数も短くなってしまう傾向にあります。

なのでインターネット上で物件検索し、気になった物件があったとしてもそのほとんどが仲介物件である為、実際の購入に際しては敷居が高くなってしまうのです。

そういった意味で、売主物件であれば提携金融機関を使うことで、低金利の長期間融資を受けることができますし、場合によってはローンアレンジで頭金や諸費用も出さずに投資を始められたりもします。

購入する物件や持つ目的によってどちらが良いか(売主or仲介)は異なってきますが、通常の会社員の方であれば基本的に売主業者から購入のパターンが通常かと思われます。