賃貸でお部屋探しをする際に、入居の条件として「保証会社の審査が必須です」と言われたことはありませんか?

保証会社って何でしょうか?何となく聞いたこともあるかもしれませんが、実際どのような会社でどんな業務を行っているのでしょうか?

今日はその保証会社について詳しく見ていきましょう。

目次

保証会社って何?

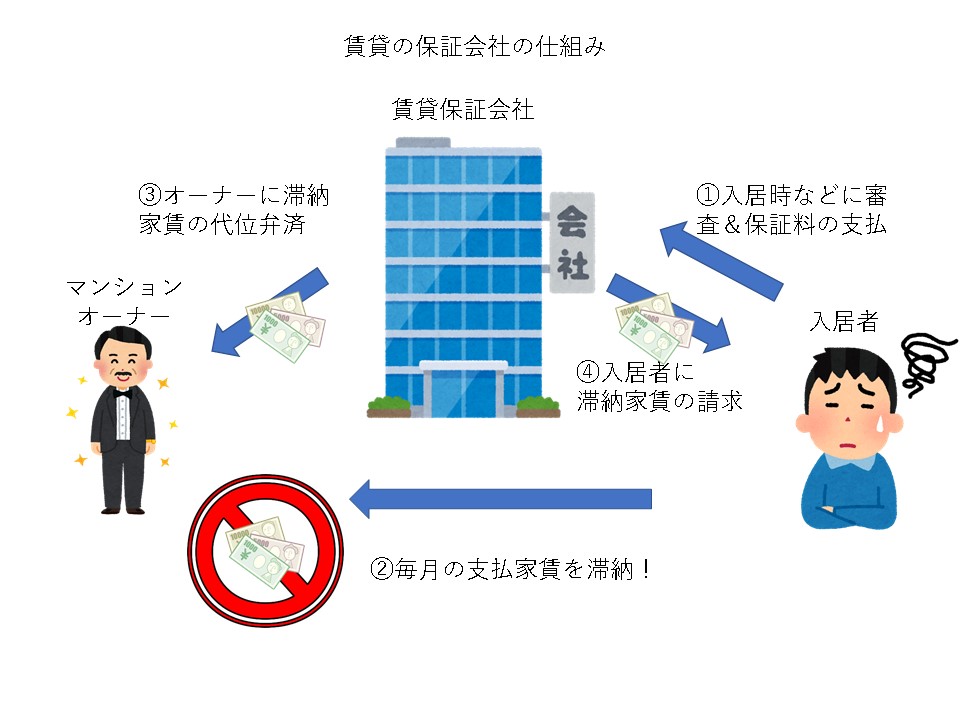

保証会社とは、入居者が家賃を滞納してしまったり払えなくなってしまった時に、その滞納家賃を入居者に代わって代理で支払ってくれる会社のことです。

これを「代位弁済」と言います。

分かりやすいように、賃貸保証会社の仕組みを図にしてみました。

賃貸保証会社も滞納家賃を代位弁済でオーナーに支払っておしまいではなく、その後にしっかりと入居者へ滞納した賃料の請求(回収)をする訳ですね。

保証会社の業務内容とは?

賃貸保証会社の業務内容は大きく分けて以下の4つです。(保証会社により業務内容は異なりますが、大まかに)

・滞納保証

保証会社のメイン業務であります。

入居者が家賃を滞納してしまった場合に、入居者に変わって滞納家賃をオーナー(または管理会社)に振り込んでくれます。

・賃料回収代行

大家さんに変わって、保証会社が滞納家賃を入居者から回収します。

悪く言えば取り立てみたいなもんですね。

・裁判の訴訟費用負担

保証会社の家賃の督促にもかかわらず、入居者から家賃支払いがなされない場合などに訴訟に発展した場合の費用です。

・原状回復・残置物撤去費用負担

入居者が退去した後のお部屋のクリーニングやリフォームの費用です。

また、お部屋の中に入居者がものを残していった場合(残置物)の撤去費用などです。

保証会社の種類は3種類

①信販系の保証会社(審査難易度⇒強)

アプラス

エポスカード

オリエントコーポレーション

ジャックス

セゾン

セディナ

ライフ

などが挙げられます。

クレジットカードなどで有名な会社ばかりですね。

一般的に信販系の保証会社は審査が厳しいと言われております。

何故かというと、それぞれの会社が入居者の個人信用情報を見るからですね。

個人信用情報とはいわゆるCICなどです。

個人信用情報やCICについては、ローン審査に落ちる理由・原因は「PPAP」だったに詳しく記載しておりますのでご一読下さい。

簡単に言えば、クレジットやローンを滞納してしまったり、踏み倒してしまったような方ですと、基本的に信販系の保証会社の審査は通らない!ということです。

②LICC系の保証会社(審査難易度⇒中)

全保連株式会社

アーク株式会社

アルファー株式会社

株式会社近畿保証サービス

興和アシスト株式会社

ジェイリース株式会社

賃貸保証サービス株式会社

ニッポンインシュア株式会社

ホームネット株式会社

ランドインシュア株式会社

株式会社オリコフォレントインシュア

株式会社レジデンシャルサービス

エルズサポート㈱

などが挙げられます。

余り聞きなれない会社が多いかもしれませんね。

上記の保証会社さん達はLICC(一般社団法人 全国賃貸保証業協会)という協会を作っているのです。

こちらの協会では何をやっているのかというと、簡単に言えば、家賃滞納者などのブラックリスト(要注意人物)の共有を行っているのです。

保証会社の主な仕事は代位弁済(入居者が家賃を滞納した際に、入居者に変わってオーナーに家賃を払う)なわけですが、その代位弁済の記録ももちろん共有しております。

当然、過去に入居トラブルを起こしたり、代位弁済記録のある方は要注意人物となる訳ですから、LICC系の保証会社の審査には通らなくなってしまうということですね。

③独立系の保証会社(審査難易度⇒弱)

ALEMO(アレモ)株式会社

株式会社Casa(カーサ)

日本セーフティー株式会社

フォーシーズ株式会社

アールエムトラスト株式会社

株式会社アルファー

株式会社イントラスト

SFビルサポート株式会社

株式会社オーロラ

株式会社CAPCO AGENCY

株式会社近畿保証サービス

新日本信用保証株式会社

株式会社セブン総合保証協会

株式会社総商(AAAホールディングス)

株式会社ナップ

日本賃貸保証株式会社(JID)

などが挙げられます。

保証会社の審査基準

一般的に独立系の保証会社は審査基準が緩いです。

独立系と言われるその名の通り、各社が独自の審査基準で入居審査を行っています。

中には、元サラ金と噂される会社もちらほら入っています。

入居者が保証会社を選ぶことはできない!

自分が入居者の立場に立ってみると、こんなにたくさん保証会社があるのなら、どれか通ればいいのだから独立系の保証会社を選べば余裕でしょ!

と思う人も多いかもしれません。

確かに独立系の保証会社は審査が通りやすいので余裕かもしれません。

しかし、どの保証会社を使うかはそもそも入居者が決めることは出来ないのです。

基本的に、保証会社は不動産会社や大家さんの指定した保証会社を使用しなければなりません。

中には、信販系の保証会社一社のみで、そこで審査に落ちた人はそもそも入居できません!他の保証会社はダメです!といった厳しい不動産管理会社も存在します。

保証会社の審査に落ちやすい人の特徴

保証会社の審査に落ちるのには当然理由が存在します。

そんな保証会社の審査に落ちやすい人の特徴を詳しく見ていきましょう。

・高齢者の一人暮らし。

仕事をしておらず、年金のみの収入で預金なども少ない場合は保証会社の審査を通すのは難しいです。

ただし、自治体によっては保証人のいない高齢者に向けた支援制度のある地域も存在します。

上記に該当するような方は、先ずは市や区の役所にいって、相談してみるのが良いでしょう。

・入居家賃と年収が見合っていない。

年収が240万円しかないのに、毎月20万の賃貸に住もうとするのは無謀ですよね。

一般的な審査基準として、

毎月の賃料は「月収×3分の1」まで

で計算します。

つまり、年収240万円の人ならば、月収は20万円ですから

20万円×3分の1=6.6万

つまり毎月の上限賃料はおおよそ6.6万円以内でなければならないということになりますね。

・過去にカードやローンなどの滞納(個人信用調査で引っかかる。)

カードやローンなどを遅延すると、必ず信用情報機関(CIC、JICC、全銀など)にその遅延情報が掲載されます。

そこに遅延情報が掲載されている方は、基本的に信販系の入居審査も通りませんし、新たなクレジットカード作成や新たな借り入れも難しいと思ったほうが良いでしょう。

・過去の家賃滞納による代位弁済記録や入居トラブル

賃貸の保証会は横のつながりが非常に強いです。

LICC系の保証会社であれば、代位弁済の記録や入居トラブル情報も全て共有されていると考えたほうが良いでしょう。

当然過去にトラブルを起こした人はブラックリストに掲載されますから、審査も通りずらいです。

・緊急連絡先や連帯保証人が他人

基本的には親族などが連帯保証人となるケースが多いですが、中には親族のいらっしゃらない方も存在します。

そうなると、連帯保証人欄を空欄にするわけにもいかないので、友人や知人といった第三者に連帯保証人を依頼することになります。

親族などであれば管理会社や保証会社からも連絡が取りやすいですが、入居者の友人・知人となると、連絡が取りずらかったりします。

・職業が水商売や風俗

保証会社は職業の安定性を重視します。

会社員のように1つの企業に長年勤務するというイメージも薄いのが現状です。

お給料に関しても浮き沈みが激しく、安定しているか?という視点だとどうしてもマイナスに作用してしまいます。

・外国籍(日本語が話せない)

保証会社としても日本語が話せないとなると、コミュニケーションが取れないので何かトラブルがあった際に十分な意思疎通が出来ないと判断されてしまう場合も少なくありません。。

・見た目に問題(不潔・ガラが悪い)

これは保証会社というよりはどちらかというと、管理会社やオーナー側の審査の問題となります。

見た目からして明らかに不潔な方であれば、見た目同様に大切なお部屋も汚されてしまうのでは・・・と思うのが普通でしょう。

また、ガラの悪い方(素行など)もトラブルの原因と考えられ審査NGとなる場合もあります。

連帯保証人がいても保証会社が必要なの?

最近ではしっかりとした身元の連帯保証人がいたとしても、保証会社必須としている管理会社が多いです。

そもそも連帯保証人が付けられない人のための保証会社じゃないの?

と思われるかもしれませんが、本来はそうあるべきですよね。

ただし、今の賃貸保証業界はそうではないようです。

そこには以下のような理由があるのです。

保証会社から不動産管理会社へのバックマージンの存在

不動産管理会社は保証会社を使用することで、幾らかのバックマージンを保証会社から貰える仕組みとなっているのです。

賃貸管理会社からすると、同じ保証内容であればバックマージンの高い保証会社を選びますよね。

しかも、保証会社への費用(手数料)を支払うのは入居者なわけですから、例え入居者にとっては費用負担が高くとも、管理会社としてはそんなことは関係ないのであります。

保証会社の利用料金っていくら?

保証会社を利用するにあたって必ず保証料という利用料金がかかります。

その保証料を支払うのは入居者であります。

保証料は保証会社によって異なりますが、一般的に月額賃料の20%~100%と設定されている場合が多いです。

保証会社への利用料金の支払い方法は大きく分けて3つ

・初回のみ支払

入居時に保証料を一括で収めるパターンです。

初期費用は高くなりますが、毎月支払う必要性が無いので長期で入居する場合にお得な場合もあります。

・毎月支払い

家賃の数パーセントを毎月の賃料に上乗せして支払う方式です。

基本的に長く住めば住むほど、多くの保証手数料を支払うことになりますが、初期費用が安くてすむメリットもあります。

・初回支払+毎月の支払

入居時に保証料を一定額収めて、尚且つ、家賃の数パーセントを毎月の家賃に上乗せして支払う方式です。

利用料金が安いのは信販系

保証会社の利用料金が安いのは一般的に「信販系」と言われております。

信販系の保証会社の審査は個人信用情報を見ることから、カードやローンの遅延・延滞があると基本的に審査を通過することはできません。

なので、審査が厳しい分、利用料金も一般的に安く設定されているのです。

その逆に審査が緩い保証会社になると、保証会社の利用料金が高くなる傾向にあります。

過去には倒産した保証会社も?

保証会社と聞くと、一般的に倒産とは無縁のように感じるかもしれません。

ただし、ここ10年程度で大手の保証会社が数多く倒産している事実があります。

以下は倒産した保証会社の一例です。

- リプラス

- リアルコ

- ウィル賃貸保証

- ソフトニーズ

- 明幸賃貸保証

特にリプラスは当時の業界最大手と言われており、負債総額は325憶円と言うとんでもない金額でした。

なぜ保証会社が倒産?

保証会社が倒産する理由は簡単です。

「代位弁済が増えすぎて、支払が出来ず、また滞納者からの回収も上手くいかないから」です。

資金繰りが悪くなると、何とか資金を調達しなければなりません。

保証会社は審査を通さなければ利用料金を得られません。

なので、審査基準を緩くすればその分多くのお客さんから利用料を徴収することができます。

しかし、審査基準を甘くすれば、その分滞納や遅延をする人の割合も増えて、結果的に採算が合わなくなり倒産してしまうのです。

保証会社には監督官庁が存在しない

家賃の保証会社は生命保険会社などと違って、「十分な支払い能力のある会社か否か」など監督する官庁が存在しません。

ほとんどの保証会社は未上場企業であり、決算内容などを公表しておらず財務内容が不透明な会社も少なくありません。

保証会社が倒産したらどうなるの?

家賃の滞納があった場合の保証はもちろん無くなります。

オーナーさんとしては非常に困ってしまいますよね。

保証会社がなくなってしまうので、無保証の状態になるわけですから(連帯保証人がいない場合)。

一般的には管財人が保証契約を継承してくれる管理会社を見つけてくれる場合もありますが、見つからなかった場合には再度新しい保証会社に加入してもらうか連帯保証人を立ててもらうしかありません。

入居者としては、保証会社への保証料の2重払いになる訳ですから、納得しない人も多いでしょう。

最悪の場合、オーナーが保証料を負担するような事態も覚悟しなければなりません。

まとめ

一般的に賃貸物件に入居する際には、保証会社を必須とする管理会社が増加してきております。

マンションオーナーとしては、特にデメリットがないので保証会社をつけたほうが安心と言えます。

ただし、入居者としては保証会社の利用により保証料金がかかりますので、入居の敷居は当然高くなります。

空室でお悩みのオーナー様は「保証会社利用の有無」をしっかりと確認しましょう。

「連帯保証人の属性によっては保証会社を利用しなくてもよい」とするだけでも入居者からの反応は良くなります。

マンションオーナーも入居者も管理会社の言いなりにならず、出来る限り双方にとってデメリットの無いようにお互いに交渉する姿勢が非常に大切であります。