「新築ワンルームマンションを購入してしまい売却したいが大赤字で売れない。どうしたらよいか?」

という内容のご相談が非常に多く寄せられております。

本日は新築のワンルームマンションを購入した方々がなぜこのような大赤字の状況に陥るのか?

その特徴や理由、また失敗しない為のポイントもあわせて解説していきます。

※動画でも詳しく解説しております。

目次

投資用の新築ワンルームマンションは買ってはダメ

結論から申しますが、現在(2023年)の新築ワンルームマンション投資はあまりお勧めできません。

理由は

- 「値段が高い」

- 「家賃が高い」

からです。

その他にも新築だからこその不利な条件もありますので、一緒に見ていきましょう。

新築ワンルームマンション投資が赤字で失敗する7つの理由

新築ワンルームマンション投資が赤字で失敗してしまう7つの理由をご紹介しましょう。

・新築ワンルームマンションは価格が高い

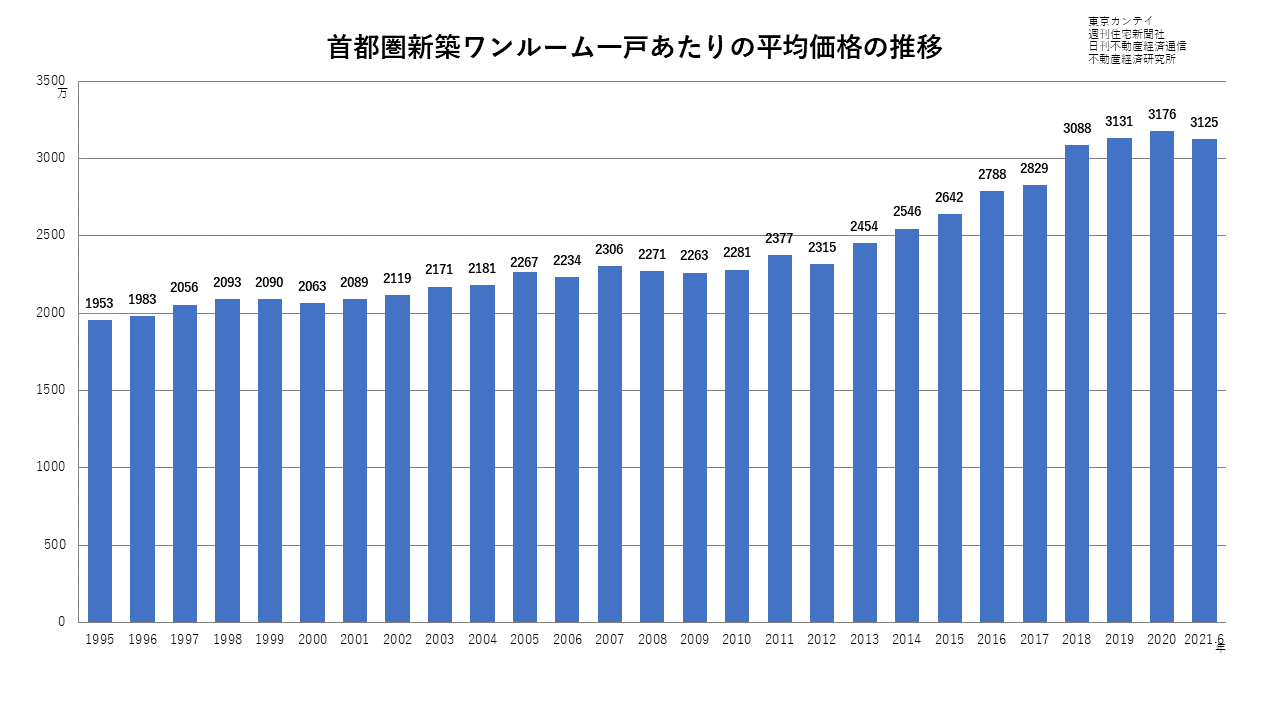

東京都内の現在(2023年)の新築ワンルームマンションの相場価格は2500万円~4000万円程度です。

これは物件の立地による差が大きいですが、ここ数年で値段は上昇傾向にあります。

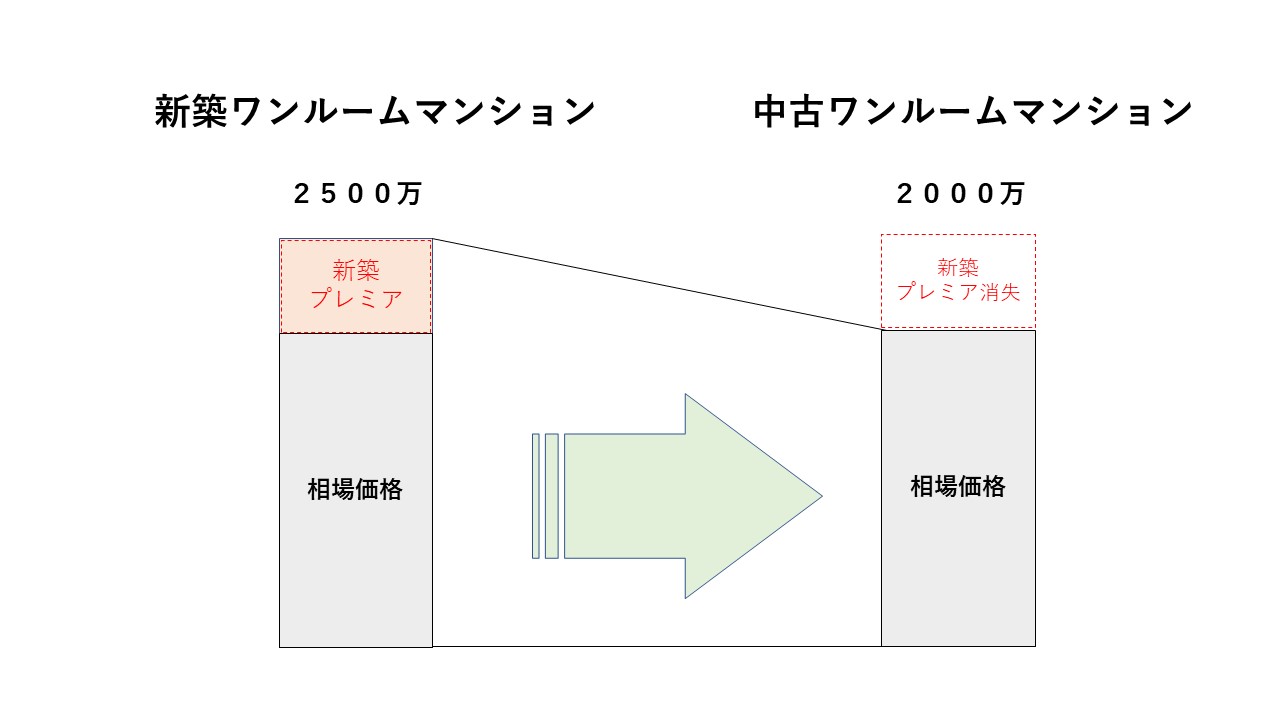

新築物件は基本的に新築のプレミアム価格で値付けがされます。

金融機関も中古物件よりも新築物件に比較的有利な融資設定をする傾向にあります。

有利な融資設定とはつまり、ローン評価額が高くなるということです。

例えば築1年の物件と新築の物件が隣同士に隣接していたとしましょう。

お部屋の広さや間取り、家賃やその他の管理費や修繕積立金なども全く同じ数字だった場合、違いとしては築年数の1年だけです。

そうなった場合にどちらが金融機関から多くのローン評価が受けられるかというと「新築物件」なのです。

- 築一年の物件は2000万のローンが可能

- 新築の物件は2500万のローンが可能

といった感じです。

その差額は約500万になります。

同じ家賃設定なわけですから、価格が高い方(新築物件)が投資効率は悪くなってしまいますね。

つまり新築物件を購入した瞬間に500万という「含み損(新築プレミア)」を抱えた状態で投資をスタートすることになります。

だからこそ、新築物件の利回りは低くなるのです。

これこそがワンルームマンション投資で赤字になる一番の原因になります。

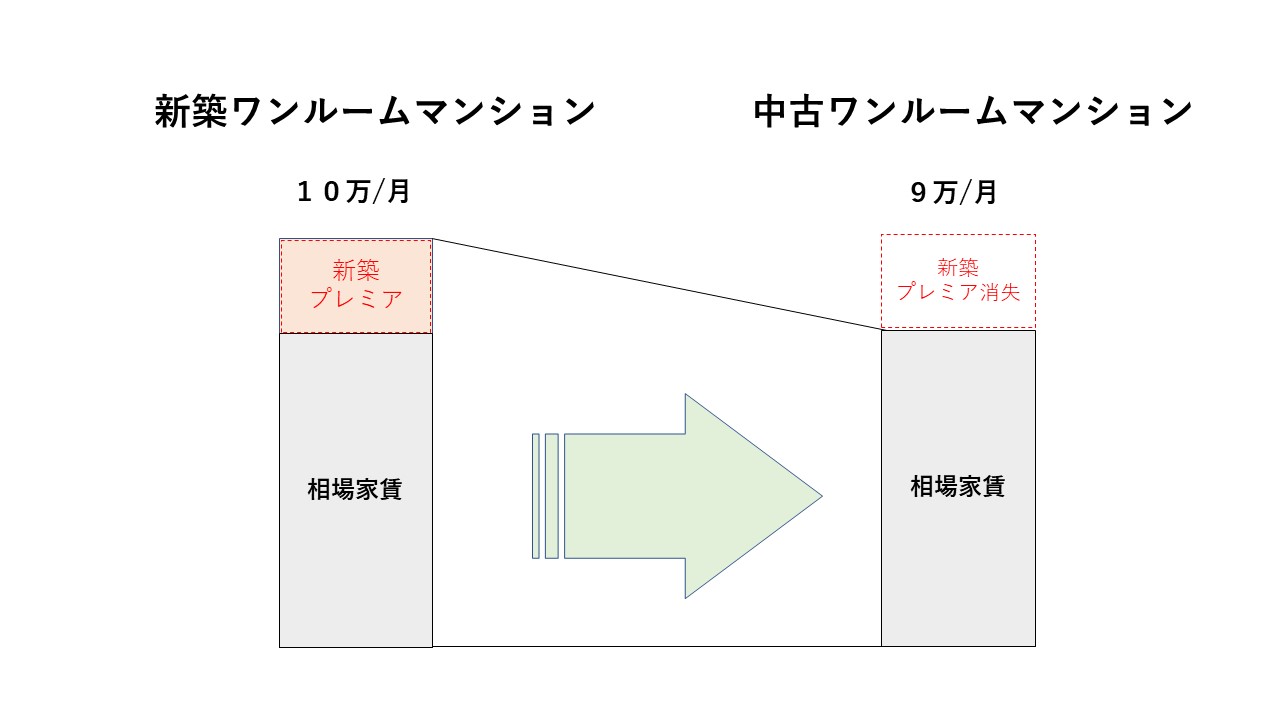

・新築ワンルームマンションは家賃が高い

新築価格同様に、家賃も新築のプレミアム家賃となります。

当然新築なわけですから、周囲の家賃相場よりも高く値付けがされます。

しかし、新築時の入居者が一旦退去してしまうと、次の入居者からは新築プレミアムが無くなり、通常の家賃相場へと戻る訳ですから、賃料が下落することになります。

賃料が下落すれば、毎月のマンションオーナーの負担は大きくなります。

収益率が悪くなるので、当初予定していた想定利回りが下落してしまいます。

毎月の収支シミュレーションに関しても家賃が下がればその分赤字になります。

・新築ワンルームマンションはデベロッパーや販売会社が売主

新築のワンルームマンションの売主は、そのほとんどがそのマンションを建築したデベロッパーやその物件を販売する販社(グループ会社など)と言われる販売会社です。

各デベロッパーや新築マンションのブランド一覧は

「投資用ワンルームマンション業者/資本金1憶円以上の会社19選」

にまとめております。

各デベロッパーは自社ブランドのマンションシリーズを展開しており、デベロッパーから営業を受ける際にはほぼ100%の確率で、自社の展開する新築ブランドマンションを売り込まれることになります。

特定のデベロッパーや販社からの購入となりますので、購入先がかなり絞られ、選択肢が非常に狭まります。

よって自社ブランドのマンションシリーズを展開しているような不動産会社やそのグループ会社からの物件購入は避けた方が無難でしょう。

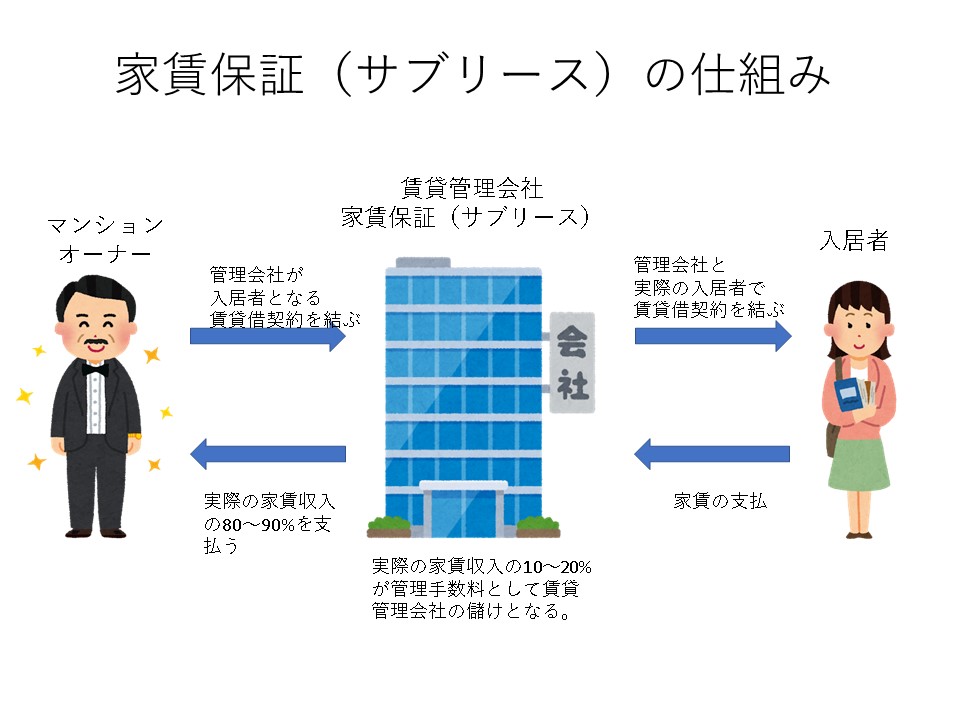

・新築ワンルームマンション投資はサブリース必須の場合も

これは物件によりますが、デベロッパーや販売会社の指定によって、そもそも家賃保証(サブリース)しか選択できない物件が非常に多いです。

新築物件を一棟丸ごとサブリース会社に丸投げしているパターンなども多くあります。

つまり入居者がサブリース会社ということですね。

中には2重サブリースになっているような新築物件も非常に多いです。

そもそもサブリース契約は家賃減額のリスクや売却時に不利になることが多いので、注意してください。

サブリースに関しては以下の記事でまとめております。

ワンルームマンションを売却する場合には基本的にこのサブリース契約を解除して売買を行います。

サブリース契約を継承したまま物件を売買することも可能ですが、相場よりも大きく値段が下がり赤字になりやすい傾向にあります。

その理由は、手取りの賃料の差にあります。

例えば実際の入居者への貸出賃料が8万円、サブリース賃料が7万円の物件があったとしましょう。

オーナーに毎月振り込まれるのはサブリース賃料の7万円です。

通常管理であればオーナーに振り込まれるのは貸出家賃の8万円です。

その差は毎月1万円になります。

つまりサブリース契約は毎月入ってくる賃料が少なく、収益性が悪くなるのが分かります。

収益性が悪いので当然価格も低くなります。

また、次の購入オーナーもサブリースのリスク(家賃減額など)を考える方が多くサブリース継承物件は敬遠されやすいです。

これもまたサブリース物件が赤字になりやすい理由の1つです。

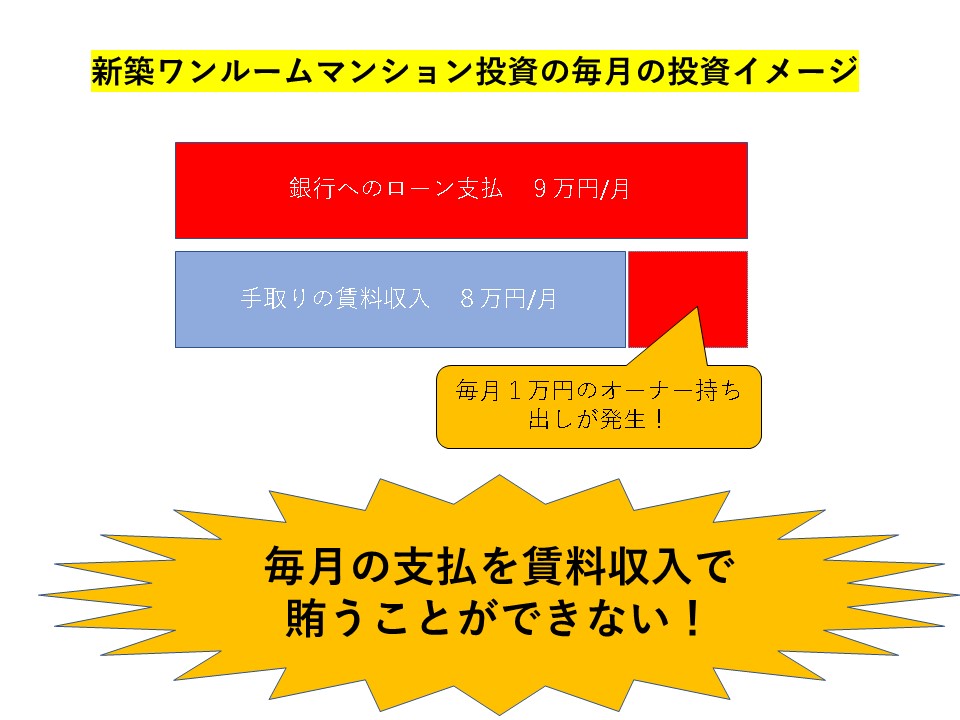

・新築ワンルームマンション投資の毎月収支はそもそもマイナス

これは新築ワンルームマンション投資あるあるです。

例えば毎月のローン返済が9万円だったとしましょう。

それに対して、入ってくる家賃収入でその返済を賄う訳ですが、ほとんどの新築ワンルームは毎月の返済を家賃収入で賄いきれません。

分かりやすくいれば、以下のようなイメージになります。

毎月の返済を家賃収入で賄えない為、毎月持ち出し(赤字)が発生してしまうのです。

・新築ワンルームマンションの節税効果は当初数年だけ

これは新築に限らず、中古のワンルームマンション投資も同じです。

初年度は「諸費用」や「不動産取得税」といった大きな経費を出すことができますので、不動産所得を大きくマイナスにすることができます。

その大きなマイナスと給与所得を損益通算で合算できますので、課税所得を下げることができます。

その下がった分が節税になるという仕組みです。

毎月の収支シミュレーションが赤字(例えば毎月ー1万円など)であっても、この確定申告での節税効果(年収にもよるが数十万の節税効果が見込めます)で購入初年度は黒字になります。

しかし、次年度以降は「諸費用」も「不動産取得税」もかかりません。

よって、購入翌年以降は節税効果はほとんどなくなってしまうのが現状です。

初年度は節税効果を含めれば黒字だったが、次年度以降は節税効果も無くなり、単純に毎月の収支分が赤字という事例が非常に多く発生しております。

節税目的でワンルームマンション投資をすると失敗しますので注意してください。

・新築ワンルームマンションはフルローンが組みやすい

ワンルームマンション販売業者の広告などでよく見かけますね。

「自己資金0円でもできる!」

「頭金0円で資産1億円!」

「貯金が無くても投資できる!」

等の甘い誘い文句です。

先ほどの価格の部分でもお話ししましたが、新築のワンルームは金融機関から融資評価を受けやすい傾向にあります。

だからこそ、フルローンの頭金0円でも購入可能です。

「フルローンが組める」ことをメリットとして捉えることもできますが、それはあくまで適正価格で物件を購入できた場合に限ります。

新築はただでさえ価格が高いですから、その高い価格をそのままフルローンで組んでしまうと毎月の収支は大きく赤字となります。

よって、新築のワンルームマンションをフルローンで購入するということはデメリットとなるのです。

また、最近では諸費用までローンを組むことが可能な金融機関もでてきましたので、

「自己資金がかからないから」

という安易な理由で新築ワンルームマンション投資に手を出すのは、購入後すぐに「含み損(赤字)」を抱えることになり非常に危険な行為なのです。

ワンルームマンション投資で失敗しない為の5つの注意点

ここまでお話ししてわかるように、新築のワンルームマンションは買わないのが一番です。

しかし、適正価格の中古ワンルームマンションであれば価格も新築ほど高くはなく、尚且つ家賃も相場賃料で貸し出せている場合が多いのでお勧めです。

以下はワンルームマンション投資を検討するにあたっての注意点です。

新築ワンルームと中古ワンルームを比較する

最初の1件目を購入する際に中古ワンルームを検討せずに、新築のワンルームマンションを購入してしまう人が多いです。

新築物件を購入後に中古物件の存在に気付き、その後に中古を買い進める人も少なくありません。

同じ新築のワンルーム業者同士を比較検討するパターンはありますが、中古ワンルームを比較しているケースは少ないです(特に最初の1件目)。

新築ワンルームマンションを検討されているのであれば、必ず中古ワンルームマンションも検討してください。

強引なワンルームマンション投資の勧誘は毅然とした態度で断る

ワンルームマンション投資業界は非常にトラブルが多いです。

中でも、強引な勧誘や脅迫によって無理やり物件を売りつけられる被害も今なお存在するようです。

危険な勧誘方法に関しましては「投資用ワンルームマンションの危険で悪質な営業手法を大暴露!」で記載しております。

また、実際に強引に物件を売りつけられた方へのインタビュー記事は「悪徳!ワンルームマンション投資で恐喝・脅迫され契約をした人に会ってきた。」に記載しました。

このように物件を購入してしまうと、投資目的がそもそも見いだせない状態になってしまいます。

この問題に関してはハッキリと断りの意思表示が出来ないお客様側にも責任の一端があります。

「断りにくい」という感情から、あいまいな返事をすると業者からは「見込みあり」と判断されてしまいます。

毅然とした態度ではっきりと断りましょう。

それでもしつこく勧誘が続くような場合にはしかるべき監督省庁に相談することをお勧めします。

不動産取引(売買・賃貸)のうち、宅地建物取引業法の規制対象となる内容についての相談

【電話相談】

都庁開庁日 9時00分~17時30分

指導相談担当 03-5320-5071(直通)

東京都住宅政策本部HPより

預金や資産0の状態でマンション投資を始めてはいけない

金銭的な余裕がない中でのワンルームマンション投資は絶対にお勧めできません。

投資は生活にある程度の余裕がある中で余剰資金で行うものです。

空室などで予期せぬ出費がかかることも想定しておかなければなりません。

そういった場合に預金が0だと、その時点で即経営破綻となってしまいます。

また、預金や資産が無い方が融資を受ける場合、不利な融資条件(高金利など)となる可能性が高いです。

基本的に投資用のワンルームマンションの融資審査は厳しいです。

ただし、金利は高いですが融資審査が非常に緩い金融機関もいくつか存在します。

その代表格となるのが、SBJ銀行やARUHI(アルヒ)です。

上記の金融機関から提案を受けられている方は、以下の2つの記事を最初にお読みください。

新築のワンルームは利回りも低いので、それをアルヒやSBJを使った高金利で融資を受けてしまうと、イールドギャップが狭まり非常に運用効率が悪くなります。

毎月の負担も非常に大きいため、購入後に後悔される方が後を絶ちません。

しかし、購入者の属性が悪いと、そのような高金利な金融機関を使わざるを得ないのです。

そもそも預金もできないような方は、ワンルームマンション投資すべきではありません。

最低でも物件購入後に手元資金として100万~200万程度の余裕資金をもった上で投資すべきです。

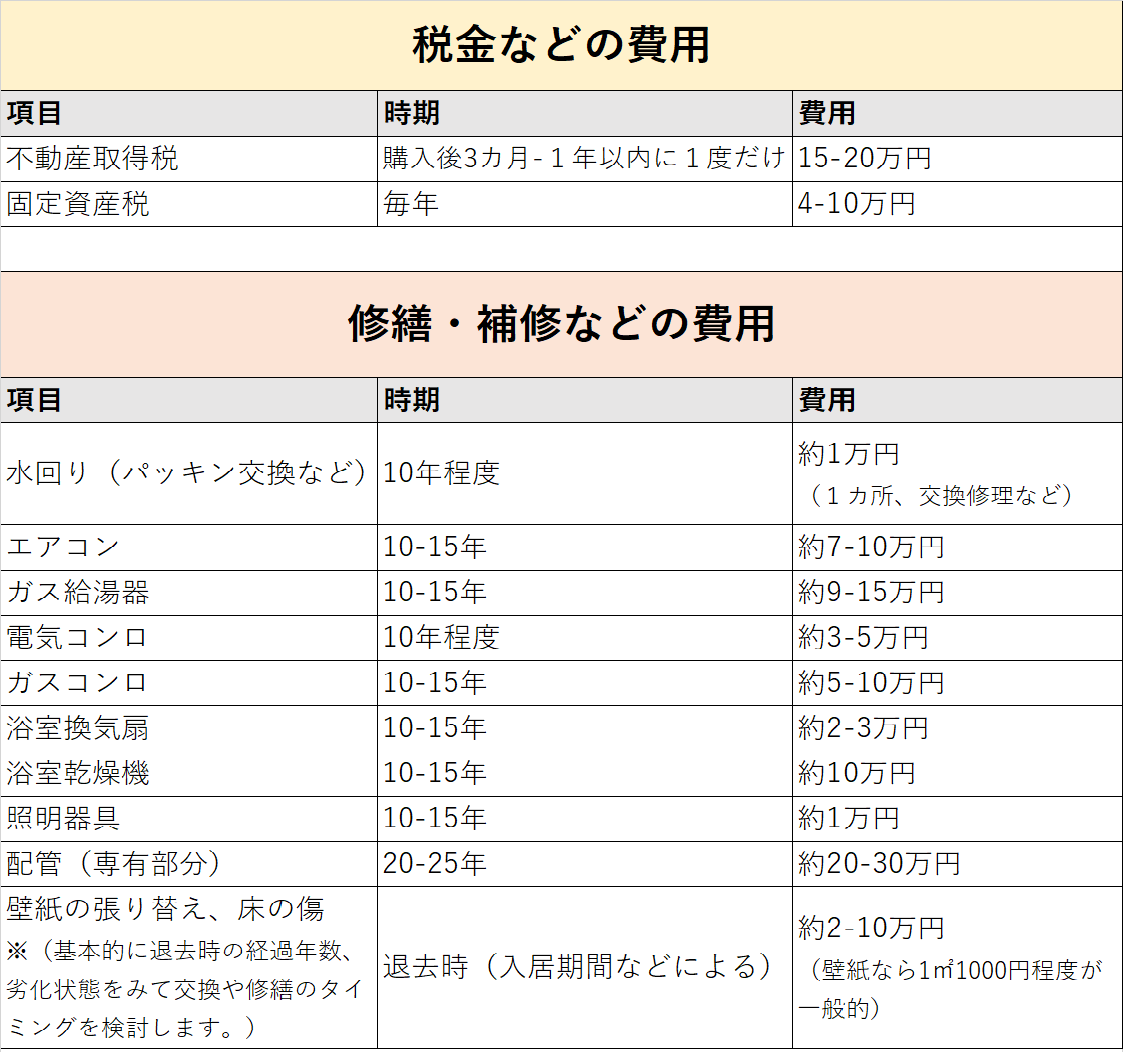

ワンルームマンション投資にかかる修繕費用や設備交換費用を計算する

ワンルームマンション投資を初めて一定期間経つと、付属設備の故障や退去時のリフォーム費用などがかかってきます。

新築ワンルームマンションであれば付属設備は全て新品なので、当初10年程度はほとんど費用は掛かりません。

ただし、それ以降になってくるとオーナー負担での給湯器やエアコンの交換も必要になってきます。

また、退去時のリフォーム費用もちょこちょこ発生します。

中古ワンルームであれば購入後すぐに設備が故障し、交換となることも想定しておかなければなりません。

ワンルームマンション投資における設備やメンテナンスにかかる費用は以下の表をご覧ください。

冷静に考えれば、設備が壊れたりするのは当たり前のことですが、意外にこれらの費用を計算していない方が多いので注意してください。

ワンルームマンション投資で購入後にかかるランニングコスト一覧

ワンルームマンション投資業者のセールストークを鵜呑みにしない

業者の言うことをそのまま鵜呑みにして信じてしまうパターンです。

ワンルームマンション投資の営業マンの危険なセールストークを以下にまとめておきます。

・「家賃が下がることはありません!」

人気の立地だから家賃は下がりません!などかなり強気のセールストークです。

いくら立地が良くとも、新築物件である限りはどうしても家賃設定は新築プレミアム家賃となります。

1人目の入居者が入れ替わってしまえば、当然新築プレミアムは失われて通常の家賃相場に戻ってしまうのです。

もちろん中には新築時から家賃設定の変わらないような物件も存在しますが、基本的には家賃は下がってしまう場合が多いです。

・「空室になっても家賃保証があるから大丈夫です」

新築ワンルームマンションの営業マンのセールストークの代表的な例です。

空室が続いた場合には、その管理会社が保証家賃を負担することになります。

つまり、空室が長く続くような物件を長期間にわたって家賃保証してしまうと、管理会社のリスクになるのです。

管理会社からすれば、家賃保証をしても採算の合う家賃設定の物件でなければなりません。

しかし、新築のワンルームはどうしても新築プレミアム家賃になるので、相場と比べても割高家賃です。

そういった高い家賃設定を長期で保証してしまうと、管理会社としては当然採算が合いません。

では、どのように新築ワンルームの高額で長期間な家賃保証が成り立っているのでしょうか。

それは以下の2つの理由が挙げられます。

- 保証賃料を徐々に下げていく

- 販売利益から家賃保証の赤字分を補填

新築のワンルームは販売時の業者の利益も当然大きいです。

なので、実際はしっかりと入居者が付くから家賃保証しているのではなく、保証賃料を下げたり、高い保証賃料を維持するために売買利益で赤字を補填しながら保証を行っているのが現状です。

新築業者の「家賃保証の出来る物件しか販売していません!」などのセールストークに惑わされないように注意してください。

・「何かあったら5年後、10年後に物件を買い取りますよ!」

物件の買戻しトークです。

これは非常にタチが悪いです。

将来的に物件を買い取るなら、デベロッパーが物件を売らずに最初から保有していればいい話です。

不安になっているお客さんを安心させるための営業トークです。

「何かあっても最悪、残債以上で売主業者が買い取ってくれるなら損はないかな・・・」

と安易な考えで物件を購入しては絶対にいけません。

そんな保証はどこにもありませんから。

実際に、このような営業トークを鵜呑みにして、数年後に物件買取をお願いしたところ、手のひらを返して「買取できません」とトラブルになっている事例も多数存在しています。

・「上場しているから、大手だから安心です!」

全く関係ありません。

上場企業のTATERUでも顧客の預金残高の改ざん「TATERUでも預金残高改ざん(23万円を623万円に!?)」が問題となりましたね。

また、最近ではハーモニーレジデンスシリーズで有名なシノケンも2重売買契約で問題になっています。

このことからも分かるように、投資用のワンルームマンションやアパート販売業者は大手だから安心ということはありません。

賃貸管理会社ももちろん大切ですが、それ以上に投資物件の選定が最も大切です。

賃貸管理会社の変更は後でいくらでもできますが、物件は一度購入してしまうとそう簡単に手放すわけにもいきません。

だからこそ、売主の会社の規模や業績ではなく、物件選びをしっかりしなければならないのです。

・「立地が良いので将来高値で売却できますよ!」

新築のワンルームマンションはそもそも販売価格が高いです。

新築のプレミアム価格なのですから高くて当然です。

では、その相場よりも高い金額で購入したワンルームが将来的に売却となった場合にどうでしょうか。

新築のプレミアム価格は購入した瞬間に中古扱いとなります。

つまり売却する際の価格は中古の市場価格となるので、下がってしまう訳ですね。

なので、新築のワンルームは短期間で売却し利益を出すのはかなり難しい仕組みとなっています。

・「毎月負担が出ても節税ができるので、負担にはなりませんよ!」

これも新築のワンルーム業者のセールストークでよくある事例です。

先ほども記載しましたが、ワンルームマンション投資の購入当初は大きな節税となります。

しかし、次年度以降の節税額は大きくありません。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能を搭載しております。

売却査定はワンルーム売却くんで一瞬で解決

ワンルームの売却価格を知りたいならワンルーム売却くんが非常に便利です。

東京1Rが開発した自動ツールなので営業行為など一切ございません。

どこよりも正しい価格を誰からも邪魔されずに一瞬で知りたい。

そんなニーズを満たす為のみに開発しました。

是非ご利用ください。

まとめ

残念ながらワンルームマンション投資での失敗の一番の原因は「勉強不足」に起因するものがほとんどです。

学ぶことにより、危険な物件や危険な業者を見分けることができるようになります。

マンション投資を始めてから情報収集するのでは、遅すぎます。

ワンルームマンション投資は一棟や戸建てと違って非常にシンプルで分かりやすい仕組みになっています。

注意点も無数にある訳ではないので、ポイントを絞れば最悪損をしない程度の知識はだれでも短時間でマスターすることができます。

-1024x576.jpg)

_optimized-3-300x208.jpg)