ワンルームマンション投資は会社員や公務員が手軽に始められるので人気です。しかしながら、実際に投資をスタートして思ったようにいかずに失敗してしまい理想と現実のギャップで「もうやめたい・・・」と後悔するケースも少なくありません。

今回はなぜワンルームマンション投資で失敗し後悔する人が多いのか?その主な理由と後悔しない為のポイントを詳しく解説します。

目次

ワンルームマンション投資で後悔する理由

ワンルームマンション投資の代表的な失敗理由は以下の通りです。

- 割高な価格で物件を買った

- 思ったより経費がかかる

- 期待外れの節税効果

- サブリース契約

- 空室で家賃が入らない

- 自宅が買えない

- 確定申告がめんどくさい

- 出口戦略が限定される

ワンルーム投資におけるほとんどの失敗事例が上記の何れかに該当しています。なぜ上記の理由で後悔してしまうのか?具体的に解説していきます。

割高な価格で物件を買った

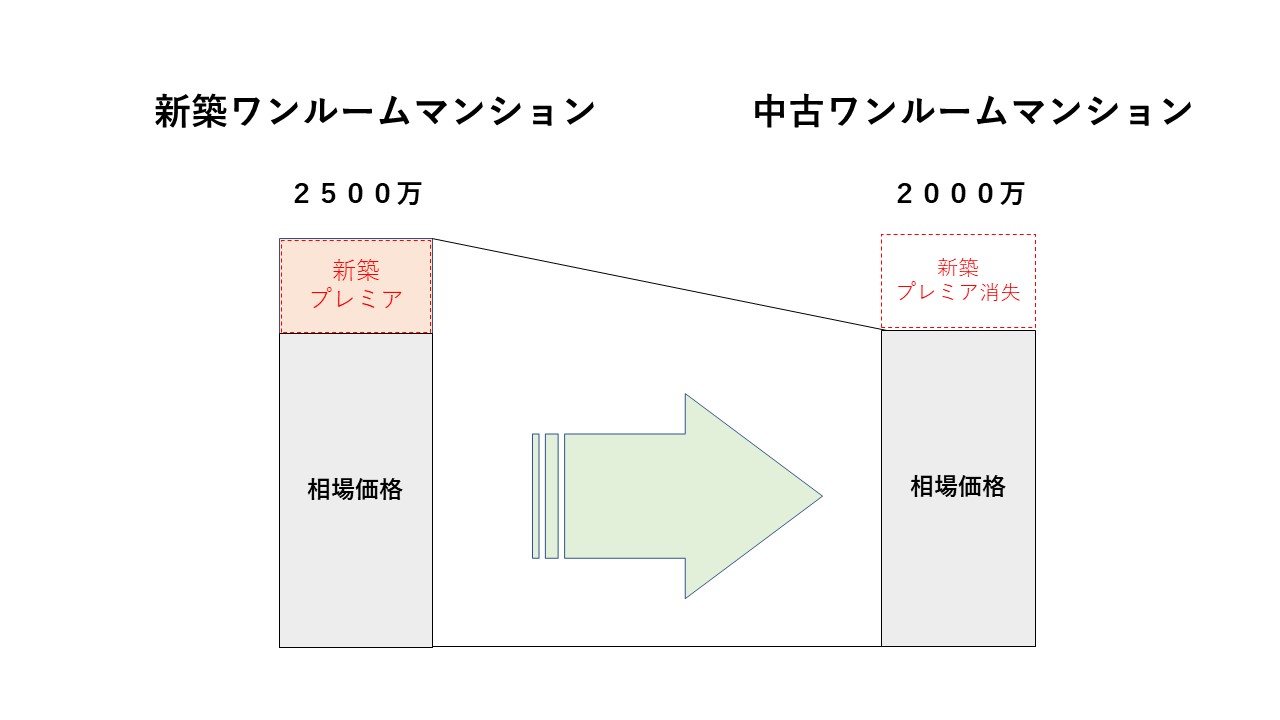

ワンルームマンションを相場よりも割高な価格で買ってしまい後悔するケースが多いです。特に新築ワンルームマンションはその傾向が強いです。新築ワンルームマンションは購入時に新築プレミアム価格となりますので、中古物件と比較するとどうしても割高な価格になってしまいます。以下はワンルームマンションの新築プレミアムのイメージ図です。

中古ワンルームにおいても相場よりも割高で物件を購入してしまうケースも存在します。

例えば、ワンルームマンション投資に融資してくれる銀行は下記の通り10行ほど存在しますが、

これらの銀行のうち、特に

- 楽天銀行

- クレディセゾン

- イオン住宅ローン

- 東京スター銀行

- SBJ銀行

は一般的な相場価格よりもより高い融資額が出る傾向が強いので要注意です。基本的に不動産業者は金融機関の融資評価額で物件を販売します。つまり、販売業者からすれば銀行が高い評価額を出せば出すほど高い金額で物件を販売できる仕組みになっています。高い金額で物件を販売すれば業者は儲かりますが、購入者は単純に割高な物件を購入することになるので後で後悔することになります。

つまり、中古ワンルームの販売価格はどこの銀行を利用するか?によって差がでる仕組みになっています。なので中古ワンルームマンションだから相場通りの価格で購入できる訳ではないということです。場合によっては新築ワンルーム以上に割高で中古ワンルームを購入してしまうケースもあるため注意してください。

思ったより経費がかかる

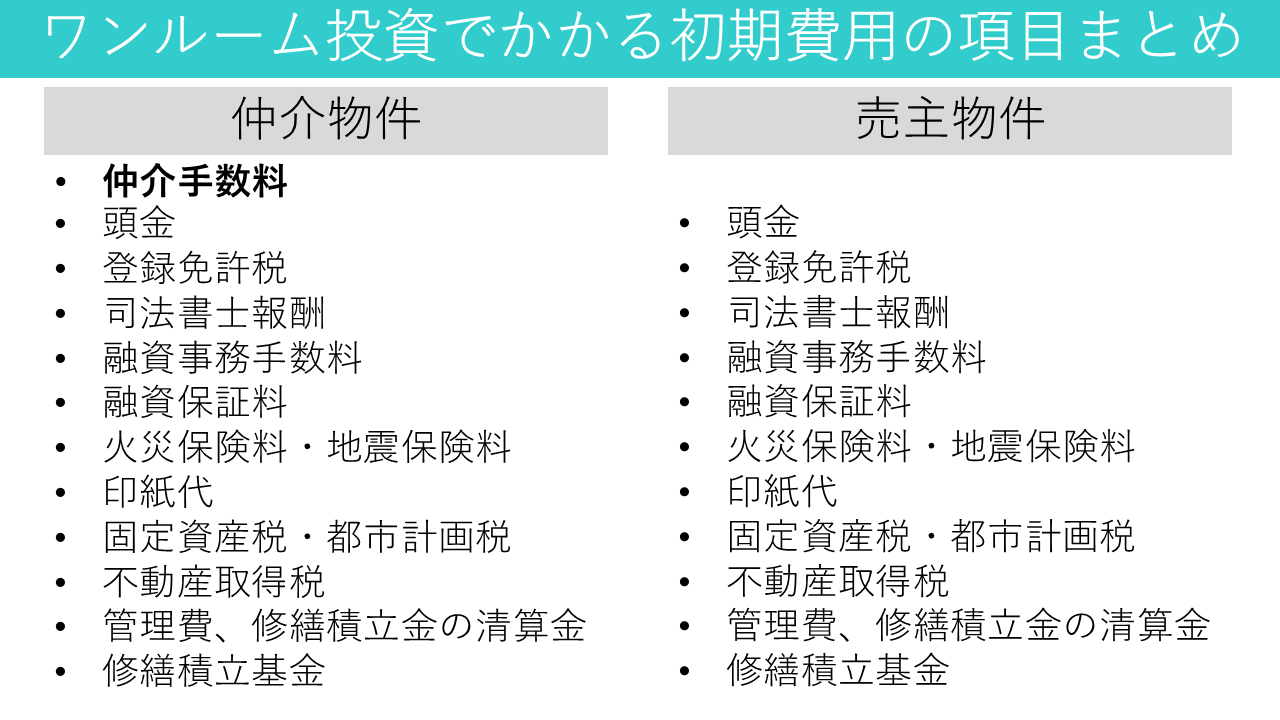

ワンルームマンション投資では様々な経費がかかります。先ずは購入時に下記のような初期費用が必要となります。

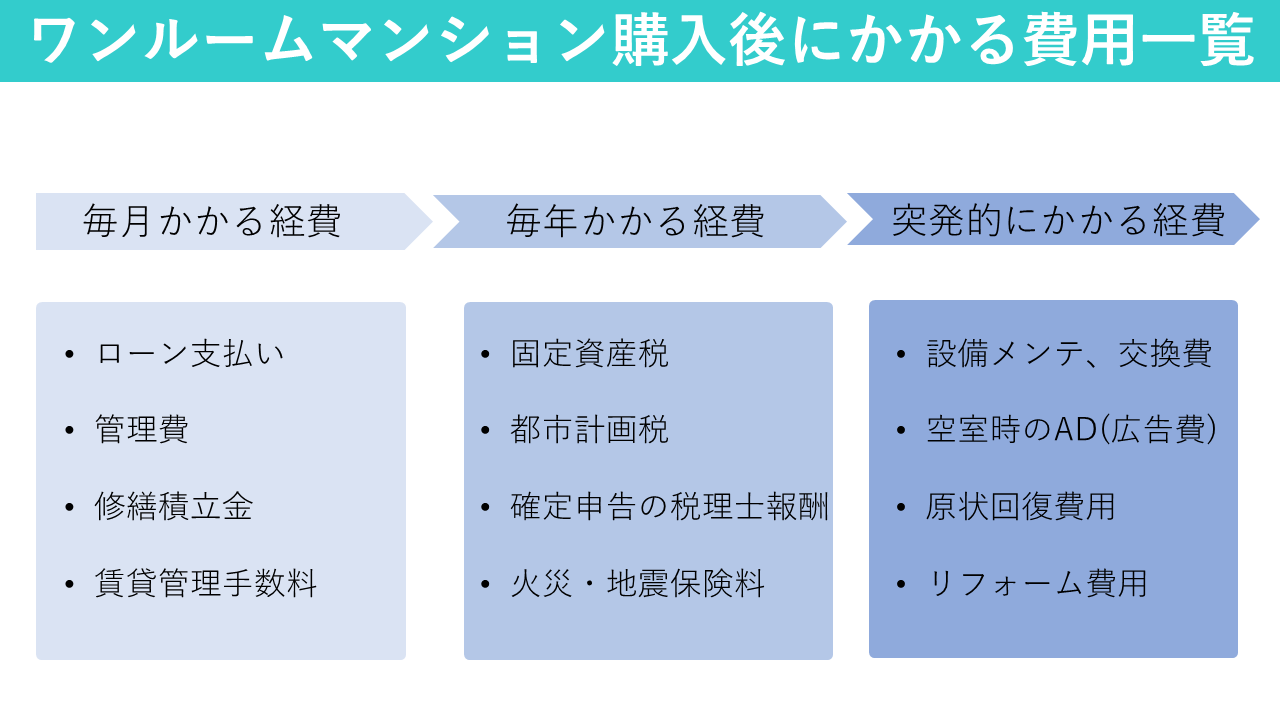

次に運用中においても以下のような経費がかかります。

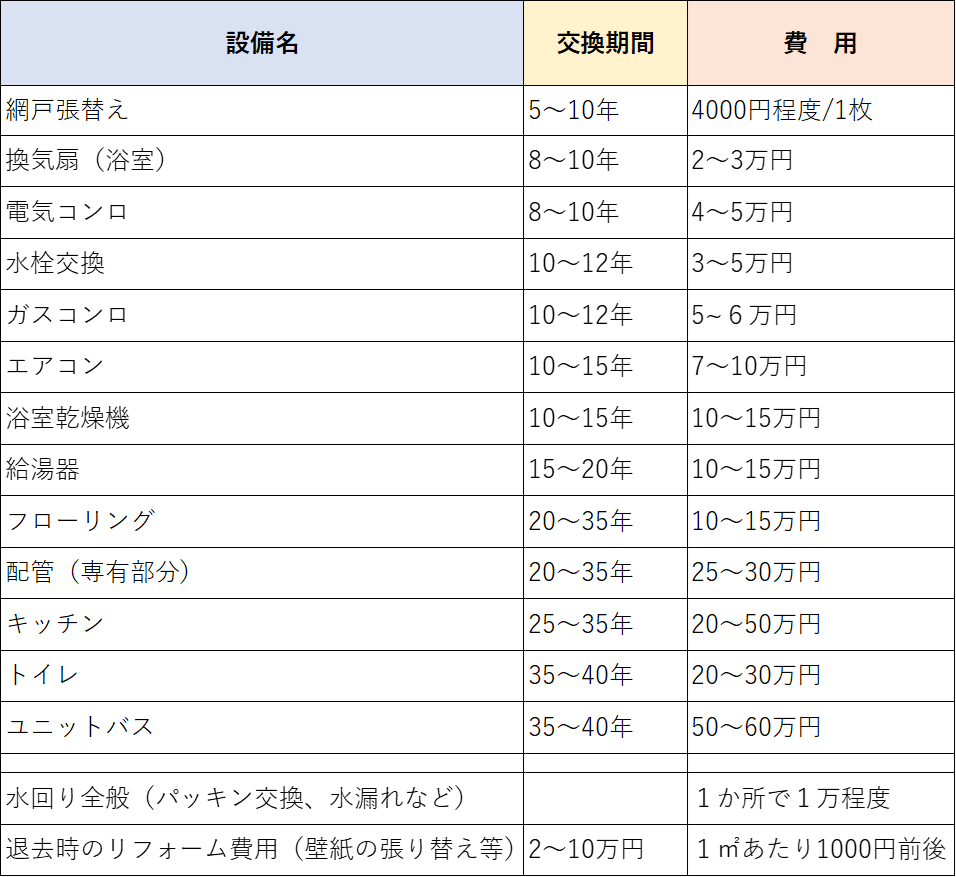

特に突発的にかかる経費欄に記載している設備のメンテナンス、交換費用や原状回復、リフォーム費用は高額になりやすいです。以下は室内設備の交換周期とおおよその費用一覧です。

購入時には予想していたよりも多くの経費が掛かることで、ワンルームマンション投資が当初の資金計画通りに進まずに後悔するケースが多いです。

期待外れの節税効果

ワンルームマンション投資は節税になると言われていますが、実はその節税効果は限定的で人によってはほとんど節税にならないことも多いので注意が必要です。ワンルーム投資が節税になる仕組みは以下の通り。

会社員の給与所得と不動産所得を合算することで損益通算します。その際に不動産所得が赤字であれば損益通算で所得が減るので、その分所得税と住民税が節税になる仕組みです。つまりワンルーム投資の節税効果は不動産所得の赤字が前提なのです。不動産所得を赤字にするためには不動産収入以上の経費を計上しなければなりません。例えば、家賃が8万円の物件があったとすると、年間の家賃収入は96万円になります。これに対して96万円以上の経費を計上することができれば不動産所得が赤字となります。しかしながら不動産所得で出せる経費は上記のように限られているため、2年目以降はそこまで大きな赤字は出せない仕組みなっています。初年度に関しては購入時の諸経費が100万程度上乗せで経費計上できるため不動産所得が大きく赤字になりますが、2年目以降は諸経費も無いため、そこまで大きな節税にはなりません。また、減価償却費の経費計上に関しても中古物件に関して言えば設備部分の耐用年数も短く数年間の減価償却は大きく経費計上できますが、それ以降は経費計上できなくなり節税になりにくくなります。

初年度の節税金額に目を奪われて、未来永劫その節税ができると誤認してワンルーム投資を始める方も少なくありません。保有期間が長くなるにつれて節税効果もなくなり後悔する人が多いのです。ワンルーム投資の節税効果は限定的であることを事前に理解しておきましょう。

サブリース契約

ワンルームマンション投資でサブリース契約をしてしまい、後悔する人が後を絶ちません。

サブリース契約の仕組みは下記の通り。

オーナーは不動産会社にお部屋を貸出しその不動産会社が入居者にお部屋を転貸する仕組みです。オーナーはお部屋に入居者がいようがいまいが、形式上の入居者が不動産会社なので、毎月一定のサブリース賃料を受け取れるというメリットがあります。

しかしながら昨今このサブリース契約で様々な問題点が浮上しています。サブリース契約の主な問題点やデメリットは以下の通り。

1.手取りの賃料が少なくなる

2.自分で賃料を決められない

3.礼金や更新料を全て管理会社に持っていかれる

4.保証賃料は減額リスク

5.管理会社からサブリースを一方的に打ち切られる

6.解約するのに多額の違約金がかかる

7.そもそも解約できない

8.入居者を選べない(誰が住んでいるかも分からない)

9.売却が非常にしづらくなる

10.借り換えがしづらくなる

11.サブリース会社倒産リスク

12.賃貸経営の全容が分からない

このようにメリットよりもデメリット部分も非常に多く、一端契約してしまうと解除は非常に難しい傾向にあります。サブリースを契約をする場合は上記の注意点を事前にしっかり理解した上で慎重に検討すしましょう。

空室で家賃が入らない

ワンルームマンション投資で空室になってしまい、家賃が思ったように入らずに後悔してしまうケースです。ワンルームマンションは立地選びが重要です。単身者がターゲットになるため、単身者需要の強い立地でないと入居需要を取り込むことができません。東京23区など単身者人口が多い立地での投資がお勧めです。しかしながら東京都のマンションは価格も高いので、低価格で購入できる地方都市のワンルームに手を出して後悔するケースも多いです。

地方の中古物件購入時はオーナーチェンジで入居者もついている状態で売買されるワンルームマンションが多いですが、一端空室になるとなかなか入居者が入らず、苦戦するオーナーも多いです。空室期間が長引くと、入居者を付ける為のAD(広告費)も高額になる傾向にあるため予想外の大きな出費となります。家賃も入らないし、大きな出費もでていくことで当初の資金計画が大きく狂ってしまいますので注意しましょう。

あとは東京都内の物件であってもそもそも相場よりも割高な賃料で入居のついているオーナーチェンジ物件には気を付けてください。一端空室になると都内の好立地であっても割高な賃料で入居者を付けるのは非常に難しいです。入居者を付ける為には相場賃料に家賃を下げなければなりません。家賃を下げると物件の収益性が低下しますから、毎月の収支も悪くなりますし、物件価格も下がってしまいます。

自宅が買えない

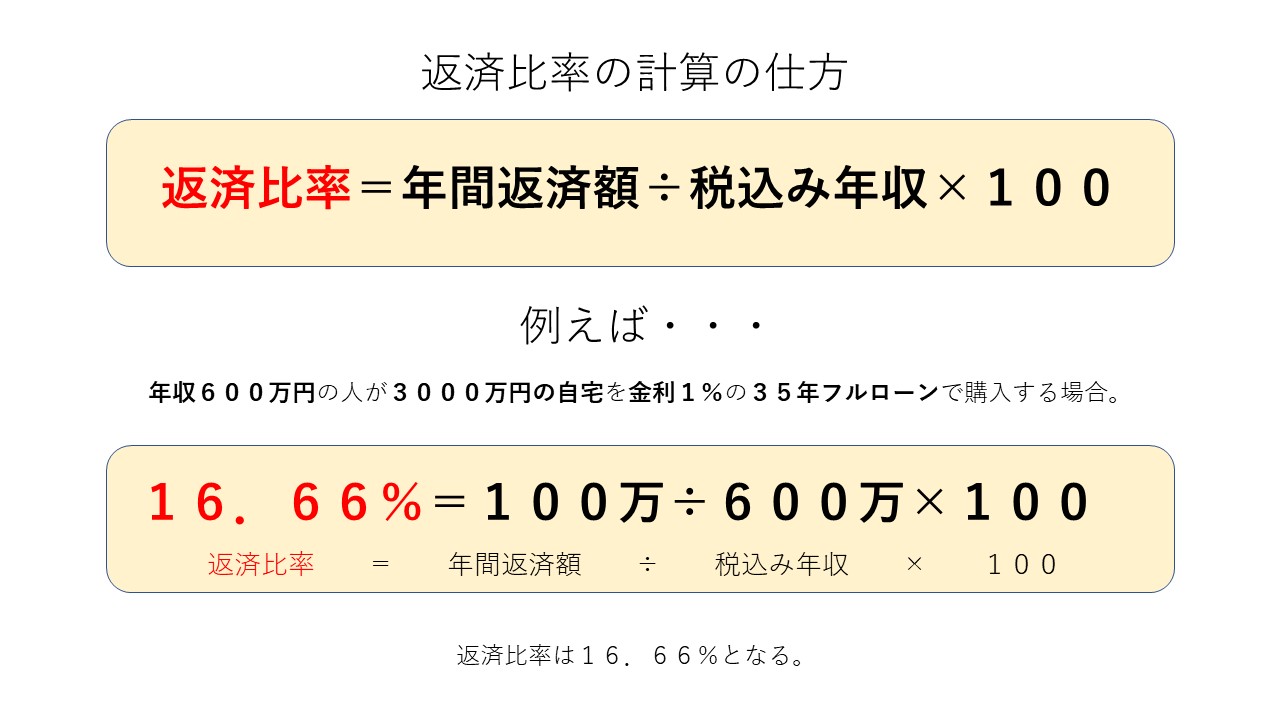

ワンルーム投資でローンを組むと、その他のローン(例えば自宅を購入する際のローンなど)が新たに組みにくくなる傾向にあります。その理由は返済比率の圧迫にあります。返済比率とは年収に対して、ローンの返済が占める割合のことを指します。返済比率の考え方は以下の通り。

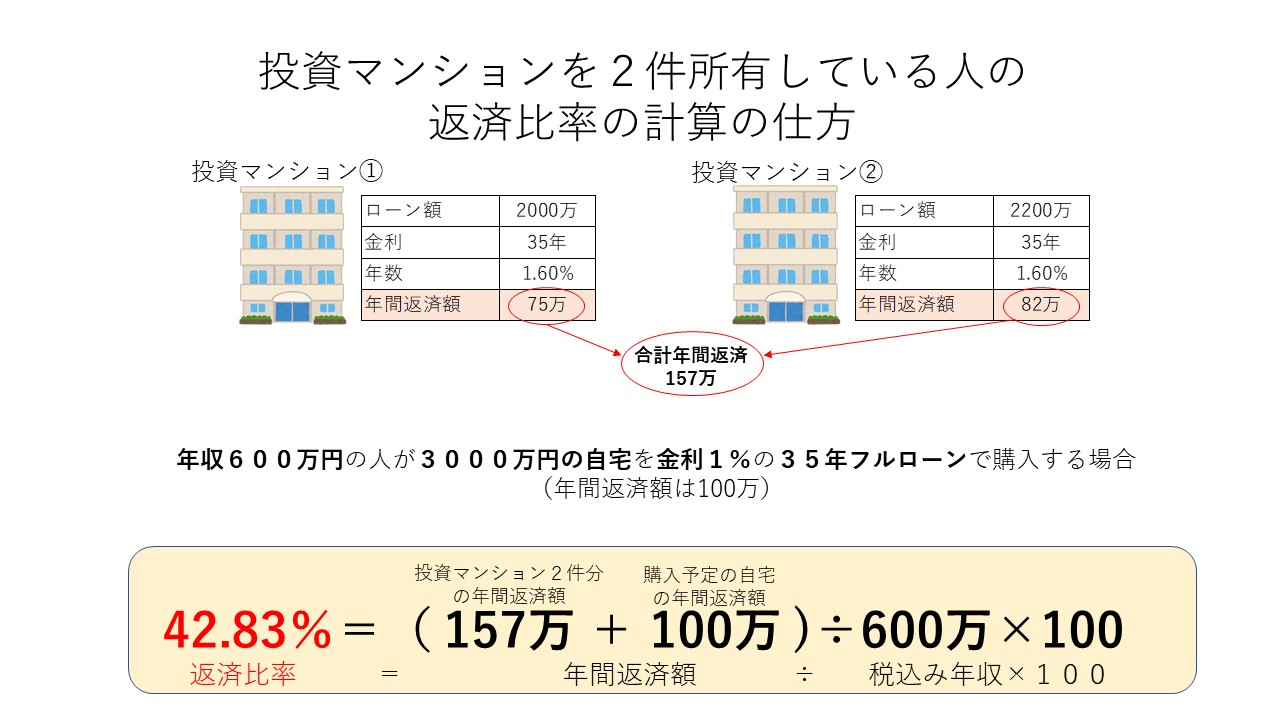

ローンを借りれば借りるほどこの返済比率は上がっていく仕組みになります。例えば投資マンションを2件購入した後に自宅を購入しローンを組もうとした場合の返済比率の事例は以下の通り。

例えば投資マンション2件で既に年間157万円のローン返済を抱えている状態で、新たに年間返済100万の自宅を購入しようとすると、トータルの年間返済は257万円になります。それを年収で割って100を掛けることで返済比率が計算できます。年収600万の人の場合は返済比率が42.83%になります。一般的にこの返済日比率は40%以内が望ましいとする銀行が多いので、今回の場合ですと返済比率が若干オーバーしていることになります。つまり40%を超える分のローンを借りることが難しいという判断になるケースが多いです。

ワンルームマンション投資を買い進めていったのは良いものの、いざ将来的に自宅を購入しよう!となった際に投資用マンションのローンが邪魔をして自宅を購入できずに後悔してしまうケースが多く存在します。よって、将来的に自宅を購入する予定の方は自宅分の返済比率(返済の余裕)を残した中で戦略的に投資マンションを購入する計画が必要になります。

確定申告がめんどくさい

ワンルームマンション投資を始めるほとんどの方がサラリーマンや公務員です。いままで確定申告など自分でやったことがない方がほとんどでしょう。不動産投資を始めると会社員の給与所得と不動投資での不動産所得の2か所から収入を得ることになりますので、確定申告をしなければなりません。不動産所得の確定申告では減価償却費の計算や借入金利息の経費算入など一般の素人の方には少し難しく感じるでしょう。そのような煩わしさを払拭する為に本来絶対にあってはならないことなのですが、ワンルームマンション投資の業界においては、営業マンが顧客の確定申告を代理で作成し提出してしまうこともあります。他人の確定申告を税理士資格の無いものが行うと税理士法違反となるわけですが、顧客サービス、アフターサポートの名のもとに申告を代理作成する悪質な不動産業者も存在します。しかしながら、担当営業マンの辞職や不動産会社の倒産などにより、急に自分自身で申告作業をしなければならない状況となる場合も多く、申告の度にネット情報や税務署への相談で時間を取られて申告作業そのものが億劫になってしまう方もいます。

毎年確定申告の時期が近づくにつれて、気持ちが沈みこんなに面倒くさいならワンルームマンション投資をそもそも始めなければよかった、と後悔するのです。

出口戦略が限定される

多くの30㎡未満のワンルームマンションの売却出口は「投資用」に限定されます。基本的に30㎡未満のお部屋を「居住用」として売却することは難しいのです。なぜならほとんどの銀行で30㎡未満のワンルームマンションには居住用の住宅ローン貸出を行わないからです。

例えば40㎡のマンションをオーナーチェンジ物件の投資用として購入した場合、入居者がいる状態であればそのままオーナーチェンジ物件として「投資用」で売却することもできますし、空室の状態であれば「居住用」として売却することも可能です。つまり広めのお部屋であれば投資用と居住用のどちらでも売却することが可能となります。しかしながら30㎡未満のワンルームマンションの場合は、そもそも金融機関が居住用としてのローン貸出を行っていない為、居住用として物件を購入する人がほとんどいません。よって売却出口は投資用に限定されてしまいます。

これらの事実をワンルーム購入後に知り、もっと広めの部屋を購入すればよかった、と後悔する人も多いです。

実際にあったワンルーム投資での失敗事例

Aさんは都内に勤務する30代の男性会社員です。ある日、新橋駅近くで若い女性に声を掛けられて老後のアンケート調査に協力しました。そこに携帯の電話番号を記入していたため、後日不動産会社から新築のワンルームマンション投資の勧誘がありました。毎月の2万程度の負担はあるもののサブリース契約で空室の心配はいらないし、節税でその負担のほとんどを賄えるので実際はお金をかけずに物件を所有できるというセールストークを鵜呑みにしてフルローンで物件を購入しました。実際に物件の運用を始めてみて初年度は節税での還付金も多くシミュレーション通りの計算でしたが、2年目以降は思ったほど節税にならずに単純に毎月2万円の持ち出しと固定資産税7万円で年間合計30万程度の持ち出しの状態が続くことになってしまいました。

Aさんは保有しているメリットを感じなかった為、売却を試みるもローン残債を大きく下回る売却金額(約-600万程度)となってしまい、そこで初めてサブリース契約のデメリットを知ることとなります。サブリース解除に向けて動き出すも、サブリース会社からは正当事由が無い、との理由で解除に合意してもらえません。資産価値の下落についても全く理解していなかった為、このまま物件を保有し続けることに不安を抱いたAさんは600万のお金を出費してマンションを売却することにしました。新築ワンルームマンションだけでなく中古ワンルームマンションでも言えることですが、購入後に売却価値が下落することや、サブリース契約が売却に不利になることなどしっかりと理解しておく必要があります。

このように不動産業者の甘いセールストークを鵜呑みにすることが如何に危険であるかがご理解いただけると思います。

ワンルーム投資で失敗し後悔する人の特徴

不動産投資で失敗し後悔する人の特徴としては「知識不足」が挙げられます。特にワンルームマンション投資は自己資金もほとんど必要なく、フルローンで手軽に物件を購入することができます。物件を保有すれば簡単に家賃が入ってくるイメージを持ってしまう人も多いですが、実際は空室のリスクがあったり、想像以上に経費が掛かって思ったほどメリットが無いと感じてしまうケースも多いです。

金利が低いから、営業マンにお勧めされたから、など驚くほど簡単な理由で物件を購入してしまう投資家もいます。よって、物件購入前に必ずワンルームマンション投資の知識を身に着けるようにしてください。

健美家の不動産投資の意識調査(第7回)によると収益物件を保有したことがある人の約40%が「失敗したことがある」と回答しています。

失敗の具体的な理由としましては、

- 空室が埋まらなかった→36.6%

- 修繕費や維持費がかかりすぎた→31.1%

- 相場より高く買ってしまった→29.9%

となっております。

空室だと家賃収入が入ってきませんし、修繕費がかさむと収益性が下がります。相場より物件を高く買えば当初から大きな含み損が出る状態となります。

ワンルーム投資で後悔しない為の5つのポイント

ワンルームマンション投資で後悔しない為に以下の5つのポイントが重要になります。

- 書籍などで不動産投資を学ぶ

- 物件選びは慎重に

- 有利な融資条件を利用する

- リスクを加味したシミュレーション

- 信頼できる業者選び

それぞれについて詳しく解説していきましょう。

書籍などで不動産投資を学ぶ

さきほどの「健美家」によるアンケートでは、成功者の半数以上が、本を読んで知識を身につけたと回答しています。つまり書籍から得られる情報は非常に有益であると判断できます。しかしながら、中には単なる不動案業者の宣伝本も多く、本の内容は吟味する必要性があります。どのような立場の人が書いた書籍なのか?をしっかりと認識した上で客観的に情報を判断するように努めましょう。東京1Rでもワンルームマンション投資に特化した書籍を3冊出版しております。ご自身のレベルと状況に合わせてお読みください。

物件選びは慎重に

物件選びは慎重に行いましょう。ワンルームマンション投資で後悔する人の多くは、何となく物件を選んでいたり、特に根拠もなく物件を購入される方が目立ちます。

- 価格は適正なのか

- 家賃は適正なのか

- 立地は本当にいいのか

主に上記の3つを徹底的に調査する必要があります。価格や家賃の相場を徹底的に調べ、できれば現地に足を運んで、周辺環境もチェックすることをお勧めします。図面上では気づかない隠れたリスクを発見できる場合もあります。例えば、忌避施設など。

また、複数の物件を比較検討することも絶対条件となります。投資初心者が1件目の提案を受けてその物件が最善の物件である可能性は非常に低いといえます。比較対象が無く、尚且つ判断基準も明確にまとまっていない状態での早期の決断は後悔の元です。

有利な融資条件を利用する

都心部のワンルームマンションの利回りは決して高いとは言えません。そんな利回りの低い物件を高い金利でローンを組んで購入してしまうとイールドギャップが取れずに破綻してしまう可能性もあります。具体的にワンルームマンション投資でローン金利が2.5%を超えるような場合は要注意です。

業者が売主となっているワンルームマンションを購入する際にはほとんどの場合、不動産業者の提携ローンを利用することができます。これら提携ローンは上記の図でも示した通りですが、中には金利が高いものも含まれています。低金利の金融機関と提携を結んでいる業者なのかどうか?をしっかりとチェックした上で、自分自身に最も有利な条件で融資をしてくれる銀行を選択しましょう。

リスクを加味したシミュレーション

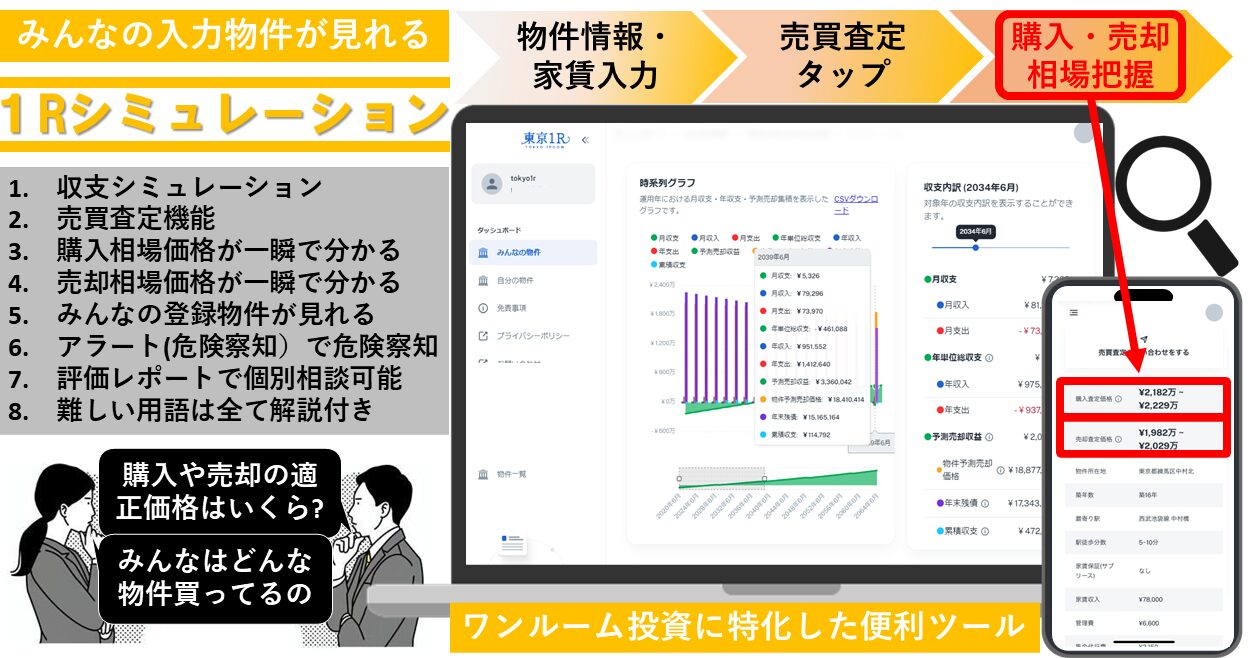

ワンルームマンション購入時に売却戦略を事前に立てることは必須の作業と言えます。ワンルームマンション投資の経年における価格下落、家賃下落、管理費や修繕積立金の上昇、空室率、設備や内装のメンテナンスと交換費用などのリスクを加味したシミュレーションを行い、最悪の場合にも対処できる余裕資金を残した中での不動産投資をお勧めします。

ワンルームマンション投資のシミュレーションは東京1Rの開発した1Rシミュレーションが便利でおすすめです。

信頼できる業者選び

ワンルームマンション投資で業者選びを失敗して後悔してしまうケースは非常に多いです。こちらは物件選びと似た部分はありますが、とにかくより多くの不動産業者との面談をお勧めします。1社だけですと、そもそも比較対象が無く、判断に困るからです。例えば、毎月の賃貸の管理委託手数料に関しても業者によって金額は異なりますし、サービス内容も違います。これら多くの業者と面談していく中で自然に賃貸管理に関する知識も身につけることができます。また、ネットでの口コミも重要です。xやGoogleMapの店舗情報を鵜呑みにするのは危険ですが、判断材料の1つにはなります。