-652756b7e1329-1024x576.jpg)

不動産投資やワンルーム投資の詐欺被害について解説していきます。

ネット上ではワンルーム投資で騙された、ワンルーム投資で詐欺にあったなどの被害報告が数多く存在します。

それが故にワンルーム投資そのものを詐欺だと思っている人も少なくありません。

ここで一言言っておきますが、ワンルーム投資自体は詐欺ではありません。

しかしながら、詐欺に近い営業手法や本当に詐欺があることも事実です。

ワンルーム投資の詐欺や不動産投資における詐欺に近い悪質な営業手法などの全容を理解し、詐欺に騙されない為のポイントも一緒に学んでいきましょう。

※動画で徹底解説

目次

不動産投資の購入時の詐欺的な勧誘やトラブル一覧

不動産投資(とりわけワンルーム投資)を始めるまでに数多くの詐欺的な営業手法や悪質な勧誘が数多く存在します。

その全てをここで紹介していきます。

相場よりも明らかに割高な価格設定

相場よりも高値で投資物件を購入してしまうパターンです。

これ自体は詐欺ではありませんが、販売時に購入して直ぐに利益が出る!値段は下がらない!などの勧誘行為があった場合は宅建業法の「断定的判断の提供」に抵触する可能性があります。

利益がでることが確実であると、誤解させるような断定的な判断を提供することは宅建業法で禁止されています。

割高な物件を購入してしまうと、売却しようとしてもローンの残債が大きく、多額の自己資金を投入しないと物件を売却することができなくなります。

特に新築ワンルームなどがこの典型的なパターンです。

新築ワンルーム投資自体はもちろん詐欺ではありません。

しかしながら購入時の価格が割高で、売却時に大きな損失が出てしまうため「詐欺ではないのか?」との意見も多いです。

悪質なサブリース

サブリースは昨今社会問題化しています。

ことワンルーム投資において多いサブリース契約のトラブルが

「サブリース契約を解除できない」

というものです。

ワンルーム投資において、物件を他の会社などに売却する際には基本的にこの「サブリース契約」を解除するのが一般的です。

しかしながら、サブリース会社は「借地借家法」を楯にし、サブリース契約を解除させまいとする管理会社が急増しています。

サブリース契約書の解約条項に「サブリース契約は解除可能」との記載があったとしても「正当事由が無いと解除できない」と手のひらを反す悪質な業者も存在します。

また、中には相場よりも高値のサブリース賃料(逆ザヤ)で物件の利回りを良く見せて、消費者を騙して物件を購入させるような業者もいますので注意してください。

手付金を盗む

物件契約時に支払うお金を手付金と言います。

契約後に一切連絡が付かなくなり、手付金を持ち逃げする悪質な詐欺行為です。

そもそも売りに出されていない架空の優良物件や好条件の話を餌にこのような犯罪行為に及ぶことが多いです。

「いい物件だから手付金を払ってキープしましょう」などの誘い文句には要注意です。

仕込みの入居者

賃貸物件は入居者がいない状態だと値段が安くなります。

例えば、空室がつづき入居需要の無い物件などは必然的に値段が安くなってしまいます。

よって、自身の知り合いや販売会社の社員などを一時的に入居させて販売価格を上昇させて売却する手口です。

また、その際に相場よりも高値の賃料で入居させるプラスαの偽装工作を行うことで、より高値の売却も可能となります。

マッチングアプリ・デート商法

異性間の恋愛感情を利用して投資マンションを売りつける手法です。

昨今ではマッチングアプリからの勧誘が多いです。

マッチングアプリには自己紹介ページで職業や年収などを記載している方もいますが、勧誘者からすれば格好のターゲットとなります。

ローンの組める属性のカモをみつけて、アポに持ち込み、それとなく投資の話に移行し、勧誘者の上司や知り合いが登場しマンションを売り込むパターンです。

アプリでの出会いは偶然を装う訳ですが、全て販売会社で仕組まれた罠です。

またそのようにして売り込まれる物件は一般市場ではなかなか販売しにくい粗悪な物件が多いです。

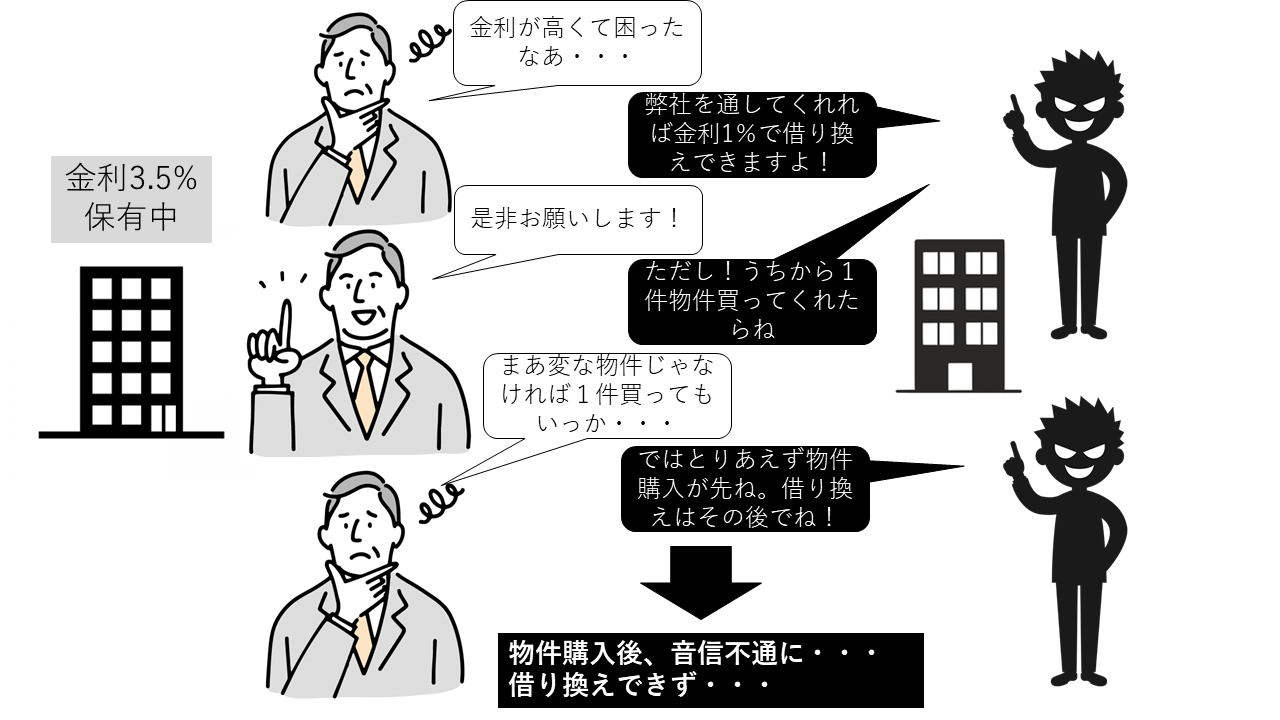

借り換え詐欺

ワンルームマンションをすでに保有している人で高金利に悩む人は少なくありません。

その弱みに付け込んだ悪質な手法です。

この借り換え詐欺には必ず「新規物件の購入」がセットでついてきます。

以下の図の通りです。

金利が高くて困っている人の弱みに付け込み、既存の所有物件を低金利で借り換えすることを条件に新規で物件を購入させます。

物件購入後は借り換えの約束を守らずに音信不通となります。

借り換え自体はメリットがある行為ですが、それと引き換えに物件購入などを迫られるようなことがあればこの「借り換え詐欺」に注意してください。

自宅のローンが組みにくくなる

投資物件を購入すると、将来的に自宅のローンが組みにくくなります。

この事実を営業マンが伝えずに、いざ自宅を購入しようと思った際に自宅ローンが組めなくてトラブルになる事例が多発しています。

実際に投資マンションを購入して、その後に自宅を購入しようとしたがローンが組めずに自宅購入を断念された相談者様もいました。

将来的に自宅購入を考えている方は、万が一のリスク(自宅購入に支障をきたす)も加味した上で不動産投資を検討しなければなりません。

ほどんど節税にならない

ワンルーム投資は節税になるといわれていますが、購入当初数年間のみです。

その後はほとんど節税にならないか、逆に若干の納税となる場合が多いです。

営業マンから「ワンルーム投資は節税になる」とのセールストークを受けて物件を購入し、いざ実際に運用してみると思ったほど節税の効果も無く「騙された・・・」となってしまう場合が多いです。

融資における詐欺行為

違法な手段で金融機関を欺いて融資を引き出す手口を徹底解説していきます。

源泉徴収票の改ざん

銀行に融資打診する際に前年度の源泉徴収票が必要になります。

通常は源泉徴収票と役所で発行される課税証明書を照らし合わせて数値の一致を確認した上で審査をします。

しかしながら、新年度の課税証明書は毎年6月以降の発行となる市区町村が多い為、1月~5月の間には最新年度の課税証明書が発行されません。よって年の初めの頃に関しては、昨年の年収を証明するものは源泉徴収票しかない状態となります。

そこでこの源泉徴収票上の数値を不動産業者が改ざんし、年収欄を高く改ざんして多額の融資を引き出すという融資詐欺が行われます。

自分の源泉徴収票が改ざんされて金融機関に提出されていることを知らない購入者も多い為、そもそも事件が発覚しない場合もあり非常に厄介です。

預貯金(エビデンス)の改ざん

金融機関に対して、多額の預金を保有しているように資産を捏造して融資を引き出す詐欺行為です。

金融機関は融資を行う場合に、個人属性を審査します。

その個人属性の1つに「エビデンス」つまり預貯金の金額があります。

銀行からすれば、当然預金が多い方が安心して融資できますね。

通常なら融資できない属性(例えば年収が低い、勤務先が小さい、年齢が若すぎる、etc)であっても、例えばそれを大きく上回るほどの多額の預金や資産があるとなれば、話は変わってきます。

これも皆さんの知らない間に、業者が買ってに捏造書類を作成、提出している場合が多く、そもそもの事実を購入者は知らない為、発覚しない場合が多く厄介です。

複数同時決済

いくつかの物件を複数の金融機関に同時に申込みして、全ての物件を同時進行で決済するという悪質なスキームです。

それぞれの金融機関に対して、同時進行の旨は伝えずに最終的に2部屋(複数部屋)同時に決済してしまう詐欺行為です。

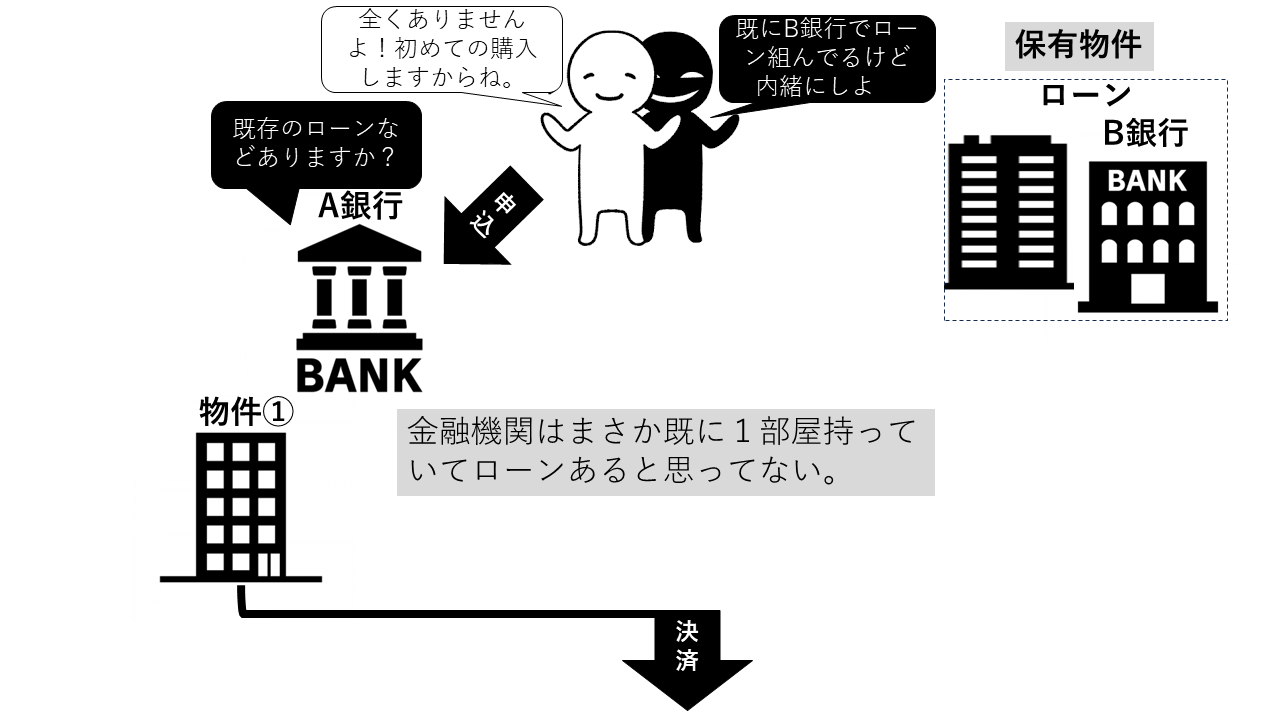

借り入れ状況を隠して申し込み

先ほどの複数同時決済と似ていますが、少し異なります。

これは特にワンルーム投資に多いのですが、例えば以下のような状態をいいます。

そんなの本人が隠していても銀行Aにバレるんじゃないの?と思う人も多いでしょう。

おっしゃる通り普通はバレます。

金融機関はお互いに信用情報を共有しているため、誰がどこでいくら借りているのか詳細に把握できます。

日本には大きく分けて3つの信用情報機関が存在します。

- CIC

- JICC

- 全国銀行個人信用情報センター

です。

3つ全ての信用情報機関を見て融資判断をする銀行もあれば、この中の1つだけをみて融資判断をする銀行もあります。

例えば、図のようにA銀行からは「B銀行でローンを組んでいることが分からない」というような状況も考えられます。

この仕組みを悪用して、既にB銀行でローンを組んでいることを内緒にしてA銀行で新規の融資申し込みをするのです。

金融機関に嘘をついて融資を引き出す悪質な詐欺行為になります。

二重売買契約

特定の銀行などを使う場合に使われる手法です。

例えばSBJ銀行などの場合、基本的に融資金額は物件金額の90%までとされています。

物件によっては100%の融資が出る物件もありますが、多くの物件が売買価格の90%までが融資のマックスです。

つまり以下の図のように売買価格2000万の物件の場合は1800万(90%)の融資までしかでません。

そうなると頭金として200万の多額の現金を顧客から回収しなければなりません。

例えば、その頭金を値引きした場合。

顧客にとっては、頭金0で1800万のフルローンで物件を購入できることになりますからラッキーです。

しかしながら、銀行側からすると頭金を0で1800万のフルローンで物件を購入されることになります。

あくまで融資の限度は「物件価格」の90%までです。

値引きした価格1800万が売買価格になるのなら、

1800万×90%=1620万が融資の限度額となります。

つまり、売買価格1800万、融資1620万、頭金180万という融資契約になるのです。

お客さんとしては頭金が出せないから値引き契約になっている訳で、それを馬鹿正直に銀行に伝えるとさらに融資金額が下がってしまいます。

なので、値引きのことは銀行には内緒にして銀行用とお客さん用の2通の売買契約書を作成して実質のフルローン融資を獲得する手法です。

基本的にお客さんもグルとなるケースが多いですが、ほとんどの場合は業者の先導でこのような行為が行われます。

ローンパック

これはワンルーム投資業界でよく行われる手法です。

投資用ワンルームを購入する場合、通常は売主の不動産業者(A)の「提携ローン」を使って物件を購入します。

しかし、提携ローンが無い不動産業者(B)はワンルームの融資付けができないので販売が困難になります。

そこでこのローンパックと言われる手法が登場します。

不動産業者(B)が不動産業者(A)にお客さんを紹介する形で、買主と不動産業者(A)で売買契約を結ばさせて、不動産業者(A)の提携ローンを使ってワンルームを購入させます。

決済後に不動産業者(A)から不動産業者(B)に紹介料が入るシステムです。

一般の方からすると、普通にお客さん紹介して手数料貰うんだから、何が駄目なの?と思うかもしれません。

しかしながら、これを容認してしまうと「提携ローン」のそもそもの意味が無くなってしまいます。

不動産業業者(A)を通せば提携ローンが使える、となれば銀行が不動産業者と直接提携を結ぶ意味が無くなってしまうからです。

団信の告知義務違反

不動産投資でローンを組む場合、団体信用生命保険に加入します。

この保険は買主に万が一のことがあった場合には、保険金でローンの残債が0になるというものです。

しかしながら、この団体生命保険に加入できないとローンが組めません。

つまりローンを使った不動産購入ができなくなるのです。

例えば持病があってもそれを隠して嘘の告知(告知義務違反)をして団体信用生命保険に加入することもできます。

しかしながら、嘘の告知をし、それが生命保険会社に発覚した場合には生命保険が下りることはありません。

一般的に、告知義務違反による契約解除は「責任開始日から2年」と言われます。

その為に告知義務違反しても2年経過すれば大丈夫、などと吹聴されることがあります。

しかしながらこれは間違いです。

違反内容が悪質な場合には詐欺に該当し、経過年数に関係なく契約が取り消されてしまいますので注意しましょう。

なんちゃって(実需ローンを使った投資物件購入)

投資物件を購入する際には投資用のローンを利用します。

居住用の自宅を購入する場合の一般的な住宅ローンは利用できません。

しかしながら、この居住用の住宅ローンを利用して、投資物件を購入する「なんちゃって」と言われる悪質な売買モデルが社会問題化しています。

あくまで対金融機関に対しては「居住用物件の購入」という体で融資の申し込みをして、決済が終わった後に人に貸出し、金融機関に対しては貸出しの事実を内緒にするという非常に悪質な詐欺行為です。

なぜこのような行為をするかと言えば、居住用の住宅ローン金利が低く、融資も通りやすいからです。

投資用ローンの金利は2%前後ですが、住宅ローンの金利は1%前後です。

投資物件を検討する際に借入金利が低ければその分毎月の収支もプラスになるので、できるだけ低い金利で融資を受けたいオーナーの気持ちも理解できますが、その為に金融機関に対して詐欺行為を行うことは決して許されません。

しつこい電話勧誘

不動産投資のしつこい電話勧誘は有名です。

自宅の固定電話はもちろん勤務先、携帯電話などに時間関係なく営業電話がかかってきます。

電話を切ったとしても何度もリダイヤルし、私生活に支障をきたすほど酷い場合もあります。

基本的に名簿屋から個人情報(電話番号、生年月日、電話番号)を購入して、それに向けてテレアポします。

昔に比べれば名簿からの電話営業自体が少なくなってきていますが、未だに行われているのも事実です。

基本的にこの手の電話営業で売りつけられる物件は粗悪な物が多いので、しつこい電話勧誘はきっぱり断りましょう。

自宅に直接訪問して勧誘

自宅に直接営業マンが勧誘に来ることもあります。

中には長時間にわたって自宅に居座り脅迫まがいの言動で無理やり購入を迫る業者もいるようです。

文字通り「買うまで帰らない」状態です。

自宅に訪問が来た場合にはきっぱりと「帰ってください」と伝えましょう。

それでも相手が帰らない場合は遠慮なく警察を呼びましょう。

不退去罪とは、退去を要求されたにもかかわらず、その場に居座り続けると犯罪行為をさします。

刑法第130条に定められており、三年以下の懲役または十万円以下の罰金となります。

街中での名刺交換

都心のターミナル駅でよくある勧誘です。

「新人研修」などの名目で路上や駅構内でいきなり声をかけて名刺交換するという荒業です。

中には親切心から自分の名刺を渡してしまう人も一定数存在します。

名刺を渡すと後日、勤務先に投資マンションの勧誘電話がかかってきます。

中には勧誘の目的を告げずに「お礼がしたい」などと別の理由を付けてアポイントを設定してくる悪質な業者も存在するようなので注意してください。

街頭アンケート

こちらも名刺交換同様に街中で行われます。

- 「住まいのアンケート」

- 「老後のアンケート」

- 「お金のアンケート」

など名称は様々ですが、結局は投資マンションの勧誘です。

アンケートに答えると、後日、もしくはその場でワンルーム投資の勧誘が始まります。

長時間にわたる勧誘

投資マンションの勧誘は基本的にファミレスや喫茶店で行われます。

一般の方には信じられれないかもしれませんが、夕方から終電を超える時間まで勧誘する場合もあります。

しかもお客様としては嫌々話を聞いているパターンがおおいです。

ワンルーム投資の営業マンは「応酬話法」を徹底的に訓練されています。

どんな断りを伝えても上手に切り返されてしまうので、断ろうにも断れない、という状況を作り出されてしまいます。

多額の紹介料

ワンルームのオーナーさんは必ず営業マンから「紹介依頼」を受けているハズです。

「だれか会社の同僚紹介してくれませんか?成約したら紹介料30万支払いますよ」

という勧誘です。

中には紹介料が1件数百万に及ぶ会社もあります。

紹介自体は詐欺ではありませんが、自分が物件を購入したことで友人にお金が入るシステムは正直気持ちの良いものではありません。

また、紹介料が多ければ多いほどそれだけ業者の利益やマージンが乗った相場よりも割高な物件の傾向が強いです。

そのような物件は市場価値も低いので売却しようにもできず、時に人の人生を破滅させてしまうほどの商品であることをしっかりと認識しなければなりません。

おとり物件

おとり物件とは「実際には存在しない物件」や「存在はしているが、取引の意思の無い物件」で広告掲載されているものを指します。

なぜこのようなことをするのかと言えば、おとり物件で集客し、実際に存在する物件を紹介する悪質な行為です。

賃貸でも売買でもこのおとり物件は存在します。

相場よりも条件の良いものは「おとり物件」の可能性が高くなります。

不動産投資の売却時の詐欺的な営業手法や勧誘行為

不動産投資においては、物件売却時にも詐欺的な営業手法や悪質な勧誘行為が存在します。

その全てを解説していきます。

囲い込み

囲い込みとは不動産会社が売却依頼を受けた物件を他の不動産会社に契約させない行為をいいます。

通常、専任媒介や専属専任媒介で契約した場合、依頼を受けた仲介会社(元付仲介)は一定期間内にレインズに掲載することが義務付けられています。

元付仲介としては自社で客付けして両手仲介を狙いたいので、レインズからの申し込みを断ってしまうのです。

実際には購入申込者はいるのに、元付仲介が囲い込みをしてそれを断ってしまうせいで成約にならない、という機会損失の被害を被ってしまうのです。

押し買い

投資マンションの購入時によくある「押し売り」の逆バージョンです。

長時間お客さんを軟禁状態にしたり、昼夜問わずに営業電話をかけまくることでオーナーを根負けさせる手法です。

売りたくないと伝えても応酬話法により、売らざるを得ない、状況に誘い込み半ば無理やりに物件を売却させてしまう悪質な手法です。

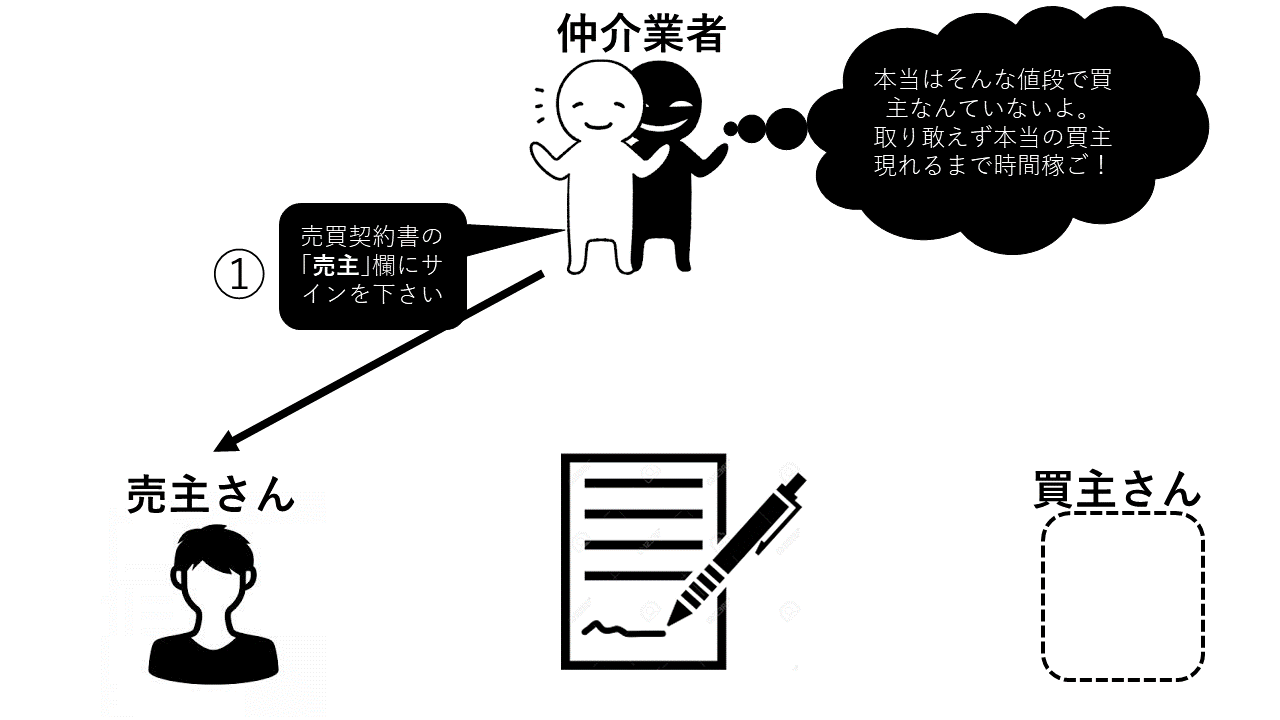

架空の売買契約

通常、仲介でのワンルームの売買契約は「持ち回り」という手法で行われることが多いです。

仲介会社が売主、買主それぞれの元へ契約書を持参し、それぞれから署名捺印を貰うやり方です。

分かりやすく図にしてみました。

この仕組みを悪用し、架空の契約をでっちあげるパターンも存在します。

売主の希望価格で成約するように見せかけるのです。

売主としては希望価格で買い手が現れた!と喜んでサインしますが、結局は買主がいないので買主側のサインがブランクのままです。

つまり売買契約の成立しない宙ぶらりんな状態が続くわけです。

その状態にしておけば売主も他の会社に行ってしまうことも無いので、仲介会社からすれば売主独占状態で買い手を探すことができます。

その間は売主さんとしては一切身動きが取れない(売買契約書にサインしてしまっているから)ので、単なる機会損失になってしまします。

もしその希望金額で買い手が現れなければなんだかんだと理由を付けて(買主がキャンセルしたいといいだした!など)契約を無効にしたり、価格を下げたりして成約に持っていく悪質な手法です。

持ち回りで契約する場合、通常売主サイン後に買主のサインとなります。

なので、売主は買主サインがいつになるのか?をしっかりと事前に把握しておくことが大切です。

多くの場合、売主サインから1週間以内で買主のサインとなり、売買契約が正式に成立します。

相場以上の高額査定

これは最もよくある仲介業者の手法です。

通常では売れないような高額な売却査定価格を出して、お客様の気を引き「媒介契約」を結びます。

この媒介契約は売却を依頼する契約のようなもので、売買契約とは異なります。

媒介契約を結んだ後はなんだかんだと理由を付けて価格を徐々に下げていき、相場もしくは相場以下で売却させるのが狙いです。

相場を理解できていないオーナーなどはひっかかりやすい手口なので注意しましょう。

相場以下で低価格買取or仲介

物件を安値で買い叩くことです。

特に投資用のワンルームマンションなどは「強引に買わされた人」も多いです。

そのような人の大半は物件購入を後悔しており、売却の営業トークが非常に刺さりやすい傾向にあります。

- 節税目的で買ったのに節税になってない

- 今後家賃も下がるし、価格も下がる

- そもそもCFが赤字だから投資になってない

- 今すぐに売却したほうが傷は浅い

などもっともらしい理由をつけてとにかく物件を売却するように誘導してきます。

ダイレクト―メール

投資マンションを購入すると、自宅に定期的に売却のダイレクトメール(DM)が送られてきます。

内容的には大体同じで、

- 「ご所有されてる○○マンションを購入したいお客様がいます!予算は○○○○万円です!」

- 「ご所有されてる○○マンションを購入したい法人のお客様がいます。企業の社宅として使いたい!」

などもっともらしいことが書いてありますが、これらのDMに書いてある内容は99%嘘です。

送り主は仲介会社で、かれらはワンルームの登記簿謄本を片っ端から取得し、全ての部屋にDMを送りつけているのです。

お部屋によって広さも違えば、家賃も異なります。

それらの情報を抜きにして突然DMを送り付けて「○○○○万円で買取します!売却できます!」などというのはあまりに大雑把すぎると言えます。

劇場型の買取詐欺

管理会社を名乗る人物から「物件に瑕疵が見つかった。今後建物補修にかなりの一時金が予想される」などの連絡があり、その後に買取会社からタイミングよく不動産売却の連絡がきます。

そのショックから焦って物件を売却してしまうというものです。

実はこの瑕疵の話は全くのデタラメです。

オーナーに物件を売却させるために、不動産会社がついた嘘ということです。

電話をかけてくる人物もその後にタイミングよくかかってくる不動産会社からの電話もみんなグルです。

実際にこのような手法に引っかかって物件を売却していまったオーナーさんもいるので劇場型の買取詐欺には十分にご注意ください。

不動産投資で詐欺にあいやすい人の特徴

不動産投資の詐欺トラブルに巻き込まれやすい人にはいくつかの特徴があります。

気の弱い人

不動産投資の営業マンは押しの強い人が多いです。

気が弱くて断れない人やはっきりNOと言えない人は業者の格好のターゲットとなります。

またそのような性格の人は見知らぬセール電話なども真面目に受け止めてしまう傾向にあるので、非常に騙されやすいと言えます。

公務員や上場会社員、医師など

所謂エリートと呼ばれる人たちが騙されることが多いです。

エリート街道で人から騙されたり、自分自身でビジネスをした経験もほとんど無い方が多いです。

自分自身の仕事以外の知識が浅く、人を信用しやすい傾向にあります。

また、ローンも組みやすい属性なので、悪徳業者からは格好のターゲットとなります。

不動産投資で詐欺にあわない為にどうしたらよいか?

ではこのような詐欺にあわない為にはどうしたらよいでしょうか。

不動産投資について学ぶ

不動産投資やワンルーム投資についてとにかく学ぶことです。

不動産投資で失敗した人の共通点を上げるとすれば、「勉強不足」の一言に尽きます。

悪い業者は手を変え品を変えあなたを誘惑してきます。

しかしながら不動産投資の正しい知識を持ち合わせていれば、騙さることもありません。

もし仮に強引な営業を受けても、しかるべき場所(東京都住宅政策本部など)に報告、相談するだけなので慌てる必要もないです。

ワンルーム投資についての正しい知識はこちらの書籍を読むことでも学べます。

セカンドオピニオン

不動産投資のセカンドオピニオンサービスを利用するのも騙されない為の1つの手法です。

不動産投資取引に利害関係の無い第三者の専門家から意見を聞くサービスのことです。

第三者とはその他の不動産業者でも構いません。

基本的に不動産業者は自社の物件を購入してほしいので、自社販売以外の物件を否定する傾向にあります。

様々な業者から様々な否定意見を聞くことでいままで自分では気づかなかった知見を得ることもできます。

しかしながら、多くの意見を得ることで「迷い」がでることもデメリットとして考えられます。

最終的な情報の取捨選択は自分自身で行う必要がありますので、やはりここでも基礎的な知識や学びが判断の基準となります。

納得するまで質問する

不動産投資で騙された人と面談すると、契約やそこに至るまでの商談の段階で「これちょっとおかしくない?どういうこと?」という疑問点を突き詰めて質問・解決していない、という共通点があります。

業者からすれば都合の悪い質問はあまり深堀されたくありません。

そのような場合、業者からは何となくざっくりした回答が多くなります。

顧客側が不動産業者に気を遣ったり遠慮する必要は一切ありません。

自分自身が納得するまでとことん質問し、リスクとリターンを冷静に判断しましょう。

不動産投資で詐欺にあった場合はどう対処したらよいか?

不動産投資で詐欺やトラブルにあった場合は以下の場所に相談するのが有効です。

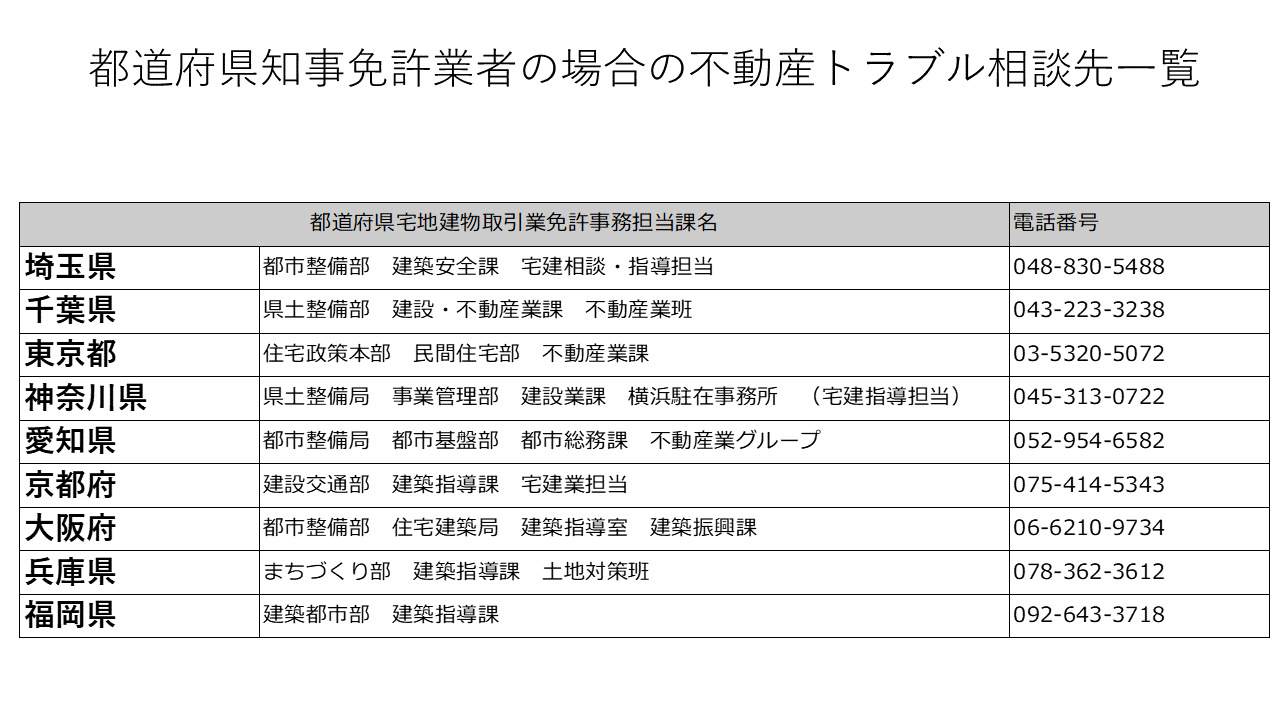

不動産免許の免許行政庁

宅建業を営むためには不動産免許が必要になります。

不動産免許には大きく分けて2種類あります。

- 都知事免許

- 国土交通大臣免許

です。

例えば投資用ワンルームマンションのは販売会社であれば1.知事免許の業者が多いです。

よって東京の業者であれば、東京都知事免許となりますのでその際には東京都庁への相談がおすすめです。

以下に各都道府県の相談先と連絡先一覧をまとめておきます。

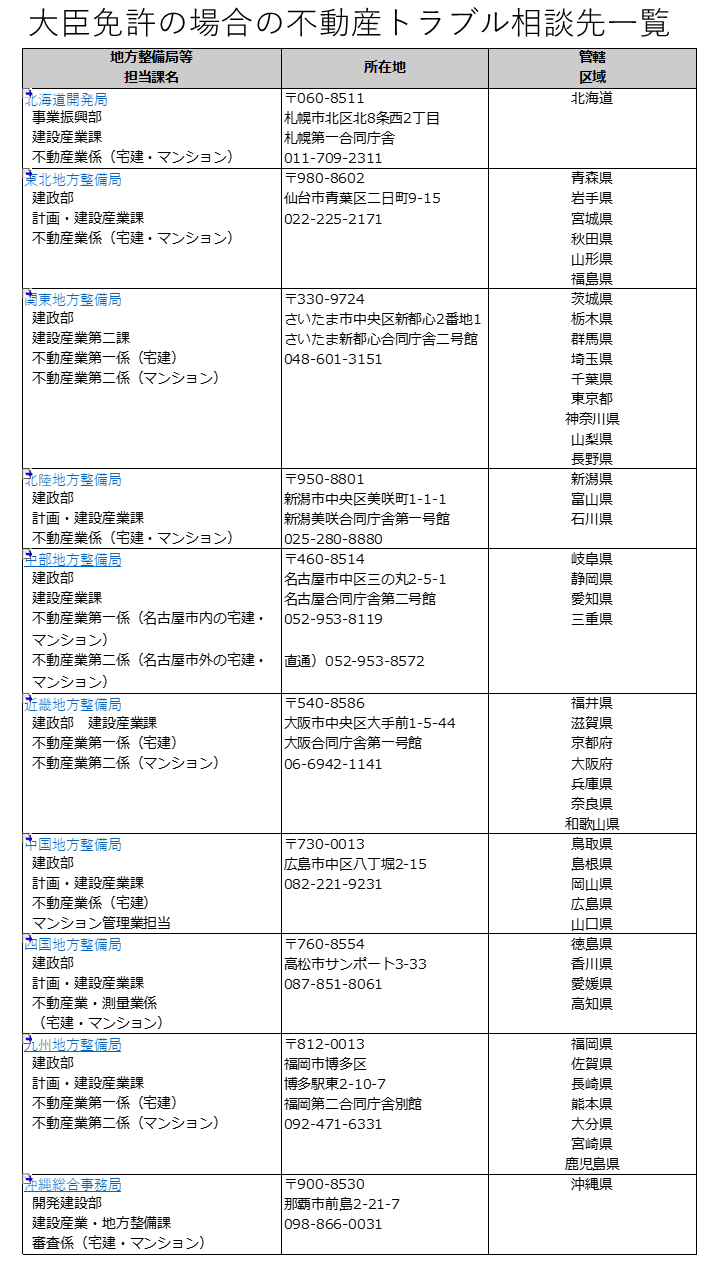

大臣免許の場合の相談先一覧も掲載しておきます。

不動産協会

多くの不動産会社が以下の2つの保証協会のいずれかの会員になっています。

- ハトマーク :公益社団法人 全国宅地建物取引業協会連合会(全宅)

- ウサギマーク:公益社団法人 全日本不動産協会(全日)

上記の保証協会に営業保証金分担金として60万を供託することで、宅建業を営んでいる場合が多いです。

どちらの保証協会も苦情の解決業務を行っているので、不動産会社との間に立って問題解決に協力してくれます。

こちらの協会の良いところは、相談者の損害を「弁済業務」を行ってくれるところです。

弁済業務とは会員である不動産会社にかわって保証協会が損害を補償してくれる業務のことです。(必ず全額保証される訳ではない)

消費者センター

高圧的な営業や、しつこい勧誘、迷惑な営業行為は消費者センターへの相談も有効です。

問題解決に向けて専門の相談員が助言をしてくれます。

また当事者間の話し会いの場を設けたり、消費者センターから不動産業者へ事実確認の電話をしてくれたりすることもあるので、業者に圧力をかけることもできるので強引な勧誘などにはかなり有効です。

法テラスに相談

法テラス(日本司法支援センター)は、国によって設立された法的トラブル解決のための「総合案内所」です。

原則無料で利用できます。

個別具体的な案件の相談は難しいですが、弁護士の紹介などもしてくれるので投資マンションで被害を受けた場合は速やかに相談すると良いでしょう。

弁護士に直接相談

専門の弁護士に直接相談するのも1つの手です。

業者との窓口になってくれるので、精神的なストレスも相当軽減できます。

金銭被害の回収の可能性も最も高いですが、その分弁護士費用(着手金や成功報酬金額など)も掛かります。

その為、実際の費用対効果なども含めて十分な検討が必要です。

また、相談する弁護士に関しては、過去に不動産投資詐欺を解決した実績があるかどうか?も重要な指標となります。

危険な業者や不良物件を見抜くには1Rシミュレーション

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件、金利の高低などはこのサイト1つで簡単に誰でも見極めることができます。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

- 「みんなの物件」機能

- 「アラート(危険回避)」機能

- 「無料評価レポート」機能

- 「投資シミュレーション」機能

- 「シミュレーションをシートでダウンロード」機能

など多彩な機能を搭載しております。

.png)

まとめ

不動産投資における詐欺やトラブルは金額も大きいので非常に厄介です。

また詐欺とまでは言えないグレーゾーンの悪質な勧誘も数多く存在します。

それらに引っかからない為に先ずは不動産投資の知識を付けることが第一です。

昨今は不動産投資の書籍も数多く出ていますし、YOUTUBEなどで不動産の情報発信する人も多くなりました。

肯定派の意見もあれば否定派の意見もあります。

どちらの意見もしっかりと分析した上での判断をお勧め致します。