ワンルームマンション投資をする上で、ほとんどの方が金融機関からローンを組んで物件を購入します。

その際に、「銀行からローンを組む当人以外に連帯保証人を求められる場合もあるの?」

といった質問が多いので、今回はワンルームマンション投資で連帯保証人などは必要になるのか?

また、連帯保証人と保証人の違いについて詳しく解説していこうと思います。

※動画でも解説しております。

目次

ワンルームマンション投資で連帯保証人は必要なし

基本的にワンルームマンション投資でローンを組む際に連帯保証人や保証人を求められることはありません。

しかし、極端にお客様の属性が悪い場合は別です。

ワンルーム投資でローンを組むためには

- 一定の年収(最低400以上)

- 一定規模以上の勤務先

- 一定の勤務年数

- 年齢(60に近くなるにつれてローンが組みにくくなる)

- 現状の借り入れが一定基準以下であること(返済比率)

などが必要になりますが、これらの基準を満たしていない場合には保証人などを金融機関から求められる場合もあります。

もちろん上記の1つを満たしていないからと言って、直ぐに保証人が必要という訳ではありません。

最終的に金融機関の総合的な判断で保証人が必要か否か決まってきますが、ほとんどの場合で保証人を求められることはありません。

保証人と連帯保証人の違い

「保証人」と「連帯保証人」では責任の重さが違います。

連帯保証人の方が、責任が重いのです。

3つの大きな違いがありますので順番に見ていきましょう。

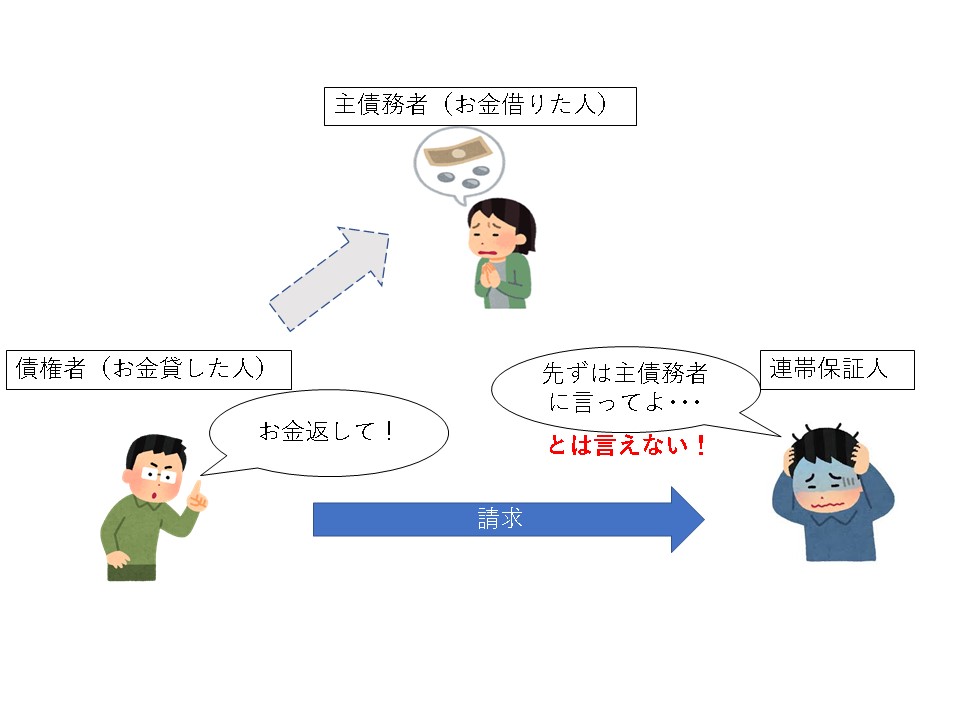

「催告の抗弁権(さいこくのこうべんけん)」

催告の抗弁権とは、債権者(お金貸した人)がいきなり保証人にお金を返すように請求してきた場合に、「先ずは主債務者に請求しなさいよ!いきなりこっち(保証人に)くるな!」と言える権利のことです。

「保証人」であればこの権利が使えますが、「連帯保証人」だとこの権利がありません。

よって、連帯保証人の場合はいきなり債務者からお金の請求をされても文句一ついうことが出来ないのです。

「検索の抗弁権(けんさくのこうべんけん)」

検索の抗弁権とは、例えば主債務者がお金を持っているにも関わらず、お金を払わなかった為に保証人にその請求が来た場合「主債務者はお金持ってるよ!主債務者からお金返してもらってよ!それが出来なければ、主債務者の財産を差し押さえてよ!」ということが出来る権利のことです。

「保証人」であればこの権利を使えますが、「連帯保証人」だとこの権利が使えません。

.jpg)

「分別の利益(ぶんべつのりえき)」

分別の利益とは、例えば主債務者が300万円の借金があり、その借金にたいして3人の保証人がいた場合は、

300÷3人=1人あたり100万

の返済負担で済みます。

つまり、債権を保証人の人数で割って、1人辺りの返済額もそれに合わせて分割できる権利のことです。

「保証人」であればこの権利を使えますが、「連帯保証人」だとこの権利が使えません。

連帯保証人は何人いようが、1人1人が満額の債権(今の場合でいう300万)の支払義務が生じます。

.jpg)

連帯保証人の条件が付いた場合は要注意

ワンルームマンション投資で融資を受けるにあたり、連帯保証人の条件付きは要注意です。

上記の3つのスライドでも説明した通り、連帯保証人は非常に責任が重いです。

まさに、借金をしている当人と同じ責任がのしかかると思ってください。

また、ワンルームマンション投資以外でも安易に「連帯保証人や保証人」にならないように注意しなければなりません。

基本的に個人の属性で「与信」が足りないから、そのような条件が付いてしまうのです。

※与信に関して以下の記事でまとめています。

⇒「不動産投資は「属性」と「与信」で成功・失敗が決まっちゃう!?」

個人の与信で融資が引けないようならば、ワンルームマンション投資はお勧めできません。

-1024x576.png)

-64ffe61e7c141-1024x576.jpg)

_optimized-3-300x208.jpg)