20代で不動産投資を始める人が多くなっています。

ひと昔前に比べると、不動産オーナーの若年層化が進んでいます。

不動産投資を始める目的は人それぞれですが、多くの方に共通しているのが将来に対しての漠然としたお金の不安を解消する為です。

不動産投資の中でもとりわけワンルームマンション投資は会社員の方でも始めやすく、フルローンで物件を購入できるので自己資金の少ない20代でも購入可能です。

しかしながら、何の知識もなく業者の言われるがままに物件を購入し、不動産投資に失敗してしまう方もいらっしゃいます。

本記事において、不動産投資を20代で始めるメリットから失敗しない為のポイントや注意点に至るまで順番に解説していきます。

※動画でも解説してます。

目次

20代で不動産投資をはじめられるの?

20代で不動産投資を始めることは十分に可能です。

手元に潤沢な現金があればそれで不動産を購入し直ぐにでも賃貸経営をすることは可能ですが、20代だと手元資金に余裕の無い方も多いでしょう。

手元資金が少ない中でどうやって不動産投資を始めるのかというと、銀行から融資を受けることで不動産投資が可能となります。

不動産投資で借り入れをするためには一般的に以下の3つの条件を満たす必要があります。

- 年収500万以上

- 勤続3年以上

- 上場企業またはそれに準ずる勤務先or公務員など

上記の条件を満たせば基本的に20代でローンを活用した不動産投資が可能と言えます。

またローンが組めない場合には現金一括で区分マンションなどを購入し、不動産投資するという選択肢もあります。

立地にもよりますが、築古の中古ワンルームなどであれば数百万程度から購入可能な物件も世の中には数多く存在します。

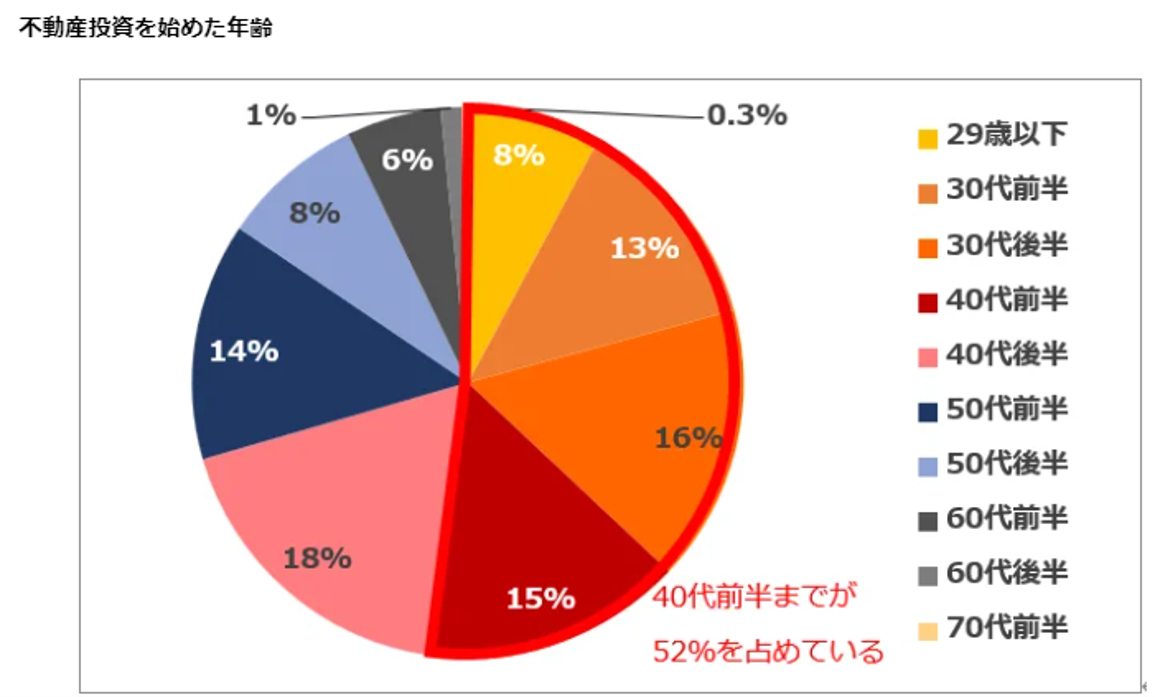

20代で不動産投資を始める人の割合

不動産投資で生活を豊かにするWebサイト“不動産投資スクエア”(運営会社:株式会社クレアスライフ)で行われた、日本国内にお住いの不動産投資経験者に対してのアンケート調査によると、以下のようなアンケート結果がでました。

アンケート対象者は573人でそのうちの約8%が20代で不動産投資を始めています。

全体の割合でいうと少ないですが、20代でも十分に不動産投資をスタートすることが可能なのがアンケートから分かります。

20代で不動産投資を始めるメリット

では20代で不動産投資を始めるメリットを順番に見ていきましょう。

より多くの収益(家賃)が得られる

例えば年間の賃料収入100万円の物件があったと仮定しましょう。

その物件を60歳まで保有する場合。

40歳の人であれば60歳まで運用した場合、100万×20年=2000万の収益となります。

25歳の人であれば60歳まで運用した場合、100万×35年=3500万の収益となります。

※家賃などに変動がない場合

単純に若い時期に始めるだけで収益を得られる期間がより長くなるのでその分結果として得られる利益も多くなります。

長期間のローンが組める

基本的に不動産投資でも自宅融資と同じように最長35年の融資を組むことができます。

年齢が上がり、40代の半ばに突入すると35年ローンを組めない銀行などもでてきます。

ローン年数が短くなればその分毎月のローン返済額は増えるので、オーナーの負担も大きくなります。

よって、若い時にローンを組むことで35年という長期融資が可能となります。

ローン完済が早くなる

例えば25歳の時に不動産投資をはじめて、35年ローンを組んだとしましょう。

完済年齢は60歳です。

現在の一般企業の退職年齢は65歳といわれてますから、在職期間中に繰り上げ返済など一切せずにローン返済を終わらせることも可能です。

繰り上げ返済を定期的に行うことで、30代、40代で早い段階から不労所得を安定的に作ることもできます。

若いうちに不動産投資を始めることで、リターンを得られる期間が長くなります。

団体信用生命保険に加入しやすい

若いうちは健康リスクが低い為、生命保険に加入しやすいというメリットがあります。

一般的に不動産をローンを使って購入する場合には「団体信用生命保険」に加入します。

団体信用生命保険とは加入者が死亡したり、高度障害になった場合にローンの残債が保険金で全て弁済される制度です。

融資する銀行側からすれば、ローン契約者が亡くなってしまったり、高度障害になると、ローンの返済が滞るリスクが発生します。

そのリスクを回避する為に、契約者に団体信用生命保険に加入してもらい銀行側の貸し倒れリスクをヘッジしているのです。

投資用のワンルームマンションなどを購入する不動産業者の提携ローンを使う形になりますが、ほぼ全ての銀行でこの団体信用生命保険は強制加入となります。

つまり、この保険に加入できないと、いくら与信があっても現金があってもローンは組めないということになります。

よって、健康で若いうちは保険に加入しやすい為、20代で不動産投資をはじめ、団体信用生命保険に加入することは将来の健康や万が一のリスクを回避できるメリットがあります。

持病で団信が組めない方は「滋賀銀行」がおすすめです。

投資マンションローンの中でも珍しく団信加入が任意の銀行になります。

女性、若者/シニア起業家支援資金が使える

女性、若者/シニア起業家支援金とは、新しい事業を行う際に借りることができる政策金融公庫の融資制度のことです。

名前にもあるとおり、女性または35歳未満か55歳以上の方が対象となります。

融資限度額は7200万となっております。

こちらは事業融資ですが、「不動産投資」もその対象となります。

一般的なワンルーム投資の融資などとは少しことなり、融資申し込み時に「創業計画書」といわれる事業の計画書が必要になります。

それを元にして金融機関と面談し融資審査されます。

よって、こちらの融資制度を利用する場合には経験豊富な融資担当者と事前の綿密な打ち合わせが必須と言えるでしょう。

大家業の実績や経験が積める

20代のうちから不動産投資に取り組むことで、不動産投資の実績を積み上げることができます。

不動産投資では様々な金融知識を学ぶことができます。

- 不動産の知識

- 確定申告による税に関する知識

- キャッシュフローや利回りの計算

- ローンの計算

- バランスシート分析

など、多岐にわたります。

ここで学べる知識はその他の投資にも応用できる場合が多いです。

実際に物件オーナーになれば、起こった全ての出来事を自分事としてとらえるようになります。

- 空室物件の入居付け

- 物件の売却戦略

- 保有中のローンアレンジ(借り換え、期間延長など)

- 管理会社の変更

など実際に現場で経験することで、大家としての実績となります。

また、2件3件と物件規模を拡大していく際に、不動産投資の運用実績は次の融資を引くために大きなアドバンテージにもなります。

しかしながら、1件目の運用が上手くいかなければ、それは単なるディスアドバンテージとなりますので注意しましょう。

規模を拡大しやすい

20代で不動産投資を始めることで、金融機関に対しての返済実績と大家経験を積むことができます。

これらの実績や経験は金融機関の融資を新たに受ける際に大きくプラスとなります。

よって融資規模や物件数を拡大していく場合には、20代の若いうちから不動産投資を始めることは大きなアドバンテージとなります。

自由に使えるお金多い

20代のころに貰える給与は一般的にみて少ないでしょう。

しかしながら、毎月の「自由に使えるお金」という観点でみればどうでしょうか?

30代、40代と年齢が高くなればもちろん給与も比例して高くなりますが、それに合わせてライフイベントが発生します。

結婚、出産、マイホームや車の購入などです。

結婚式にもお金はかかりますし、扶養家族が増えれば、毎月の出費も多くなります。

自宅を購入すれば一時的に大きな頭金の出費も必要となります。

そうなれば確実に毎月自由になるお金は少なくなります。

よって、20代で自由にお金を使えるうちに不動産投資をはじめ、早い段階で定期的に繰上げ返済をすすめることで、30代、40代で毎月のCFを安定的に受け取る状況を作り出すことが可能になります。

20代で不動産投資を始める時の注意点

20代で不動産投資を始める際の注意点をお話ししていきましょう。

ローンが通りにくい

先ず、不動産投資で融資を受ける為にはある程度の社会的与信が必要となります。

年収ももちろんですが、最低でも勤続年数は3年以上とする金融機関がほとんどです。

そうなると、それらの基準をクリアできるのは20代の中でも一部の人に限られてきます。

銀行によっては勤続年数が少なくても、また年収が500万未満でも融資の組める銀行は存在します。

しかしながら、このような金融機関は総じて金利が高い場合が多いです。

一般的に融資基準に満たない人に融資をするわけですから、銀行側もそのリスクを鑑みて金利を高めに設定するからです。

そのような高金利で無理やり不動産投資を始めるのはお勧めしません。

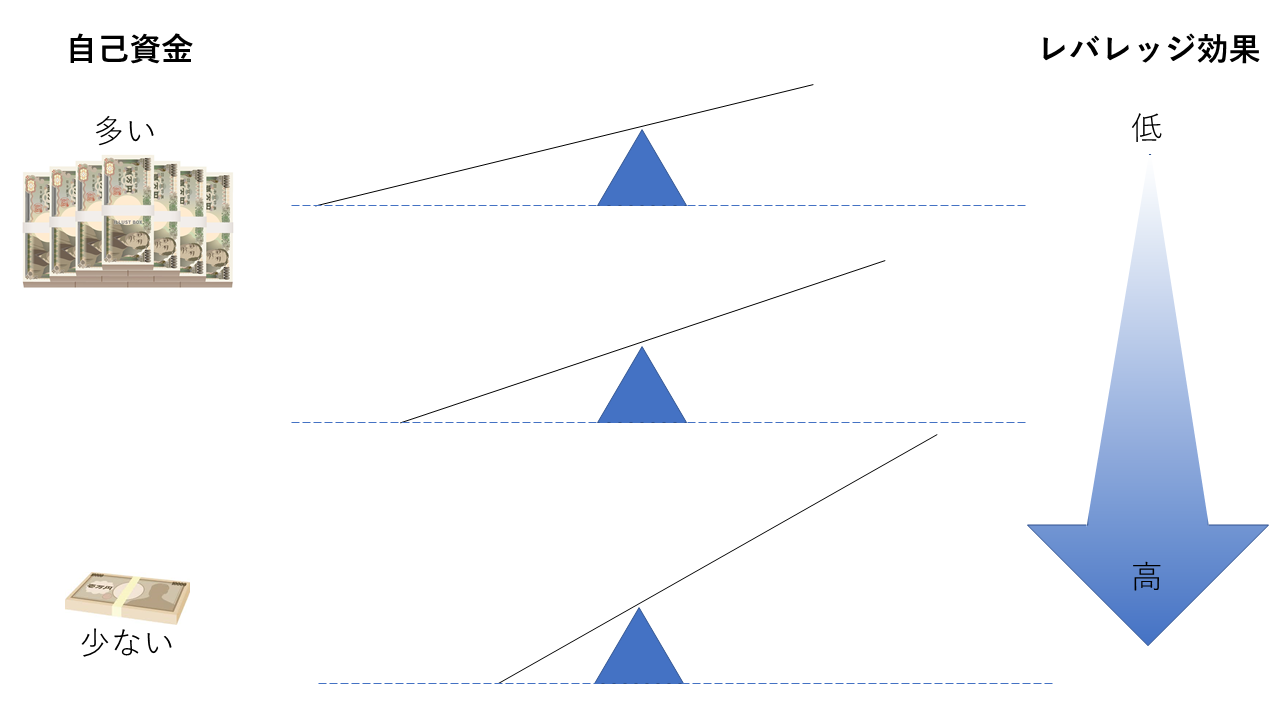

借入比率が高くなりやすい(自己資金が少ない)

フルローンで物件を購入できれば、自己資金に対するレバレッジ効果は最大になります。

しかしながら、自己資金が少なければその分借り入れ比率が大きくなる為、手持ち資金に対して何十倍、人によっては何百倍という借り入れになります。

不動産投資は購入して終わりではなく、その後に運用コストがかかります。

- 不動産取得税・固定資産税

- 賃貸管理手数料

- 火災保険料

- 建物管理費・修繕積立金

- 空室時の返済金額

- 入退去のリフォーム費用

- 入居付けの際の広告費用

- 設備故障時の交換・メンテナンス費用

- 金利上昇時の返済負担増

など様々です。

余りにも自己資金が少ない状態で物件を無理に拡大していくと、最悪上記のような費用が払えない状況に陥り、不動産投資で失敗してしまう方もいます。

ある程度の自己資金を保有した中で、時には繰上げ返済をしたり、物件購入時に頭金を多くいれて借り入れ比率を一定の割合に調整する努力も必要となってきます。

基礎的な知識の不足

若さゆえに、不動産知識や社会経験が無く、粗悪な物件を業者のいいなりで購入してしまい、失敗するパターンが急増しています。

社会的なトラブル経験も少ない為、どう対処してよいのか分からずに泣き寝入りしているパターンもあります。

20代は仕事で覚えることもおおく、仕事よりも遊びを優先させたい、一気にお金を儲けたい、などより少ない労力で大きな成果を求める人も多いです。

不動産投資は地道な勉強や知識の積み重ねが実を結ぶ投資です。

普段からの情報収集や勉強に割く労力を惜しんでいては不動産投資で成功するのは難しいでしょう。

オンラインだけで完結しないように

最近では不動産業者との面談も、契約もオンラインが主流になってきています。

一度も業者と面談せずに物件をネット上だけで購入することも物理的には可能です。

しかしながら、不動産は読んで字のごとく動かない資産です。

実際に物件現地に足を運んだりしなければ分からないことも多くあります。

例えば近隣の施設や近隣住民の様子、物件の現在の管理状況など。

これは私の個人的な経験談になりますが、購入予定物件の現地に足を運んでみると物件周辺でとてつもない「獣臭」がしました。

すぐ近くにある皮の生成工場が原因でした。

とてもじゃないですが、毎日この匂いと生活するとなると日常生活に支障をきたすと判断して物件購入は見送りました。

これらは入居率に直結するので不動産投資においては重要な項目となります。

ネット上だけでの情報を鵜呑みにせず、実際に現地に赴いたり、不動産業者のオフィスに訪問して会社の雰囲気を感じたりすることも非常に重要な行動です。

20代で不動産投資で成功する為のポイント

20代で不動産投資をはじめ、成功する為のポイントをいくつかご紹介します。

とにかく勉強する

とにかく不動産投資についての知識を学ぶことです、

Amazonなどの不動産カテゴリーで書籍を探せば、様々な不動産書籍を読むことができます。

不動産投資にも数多くの種類が存在します。

- 新築一棟マンション

- 中古一棟マンション

- 新築一棟アパート

- 中古一棟アパート

- 新築区分マンション

- 中古区分マンション

- 戸建て

- その他(駐車場、太陽光、ビル・テナントなど)

当然それぞれにメリットデメリットが存在します。

それぞれの書籍を1冊づつ購入しても10冊程度です。

その中で、自分に合ったものが見つかればさらにその分野に特化した不動産投資書籍を複数冊購入し基本知識をしっかりと学びましょう。

書籍を20冊ほど購入したところで、金銭的な負担額は3万程度です。

ここで冷静に考えていただきたいのは、この先に投資する購入は数千万から数億規模だということです。

これは全ての年齢の方に言えることですが、不動産投資する前に先ずは知識に対しての投資が最優先で最重要な項目であることを決して忘れないでください。

安易なフルローンには要注意

ワンルームマンション投資に多い失敗事例ですが、一定の属性があればフルローンで簡単に物件が購入できてしまいます。

頭金もほとんど出す必要が無い為、自己資金の乏しい20代の方にとっては、まさに濡れ手に粟の条件です。

しかしながら、単純に

- フルローンが組める=良い物件

という訳ではありませんので注意が必要です。

現に、新築のワンルームマンションをフルローンで購入してしまい、私の元へ相談に来る方が後を絶ちません。

損切したいけど、実際の売却相場とローン残債が大きく乖離しており、売るに売れない状況なのです。

したがって、フルローンが組めるからと安易な理由で不動産投資に手を出すと大きな損失を出し、文字通り負動産となってしまう可能性が高いので注意しましょう。

悪質な勧誘には要注意

職場に掛かってくる営業電話や街中の名刺交換には注意が必要です。

また、不動産投資業者との面談時に長時間拘束されて無理やり物件を購入させられた方も数多く存在します。

20代の方は社会経験が少ない為、初めて電話営業を受けたり、街中で名刺交換を求められると、はっきり断ることができない人も多いです。

最初は電話で話だけ聞くつもりが、いつの間にかアポイントを取られて、申し込みをして、契約をして、、、

あれよあれよという間に勝手に話が進んでしまう危険があります。

悪質な勧誘は毅然とした態度できっぱり断る勇気が必要です。

また、業者から提案を受け、納得できない内容であればはっきりと断りの意思表示をしましょう。

信頼できるパートナー(管理会社、不動産会社)をみつける

20代では社会人経験も少なく、人とのつながりが成熟していない可能性があります。

しかしながら、数多くの管理会社や不動産会社と面談をこなすことで、信頼できるパートナーを見つけだすことは可能です。

若いという理由であまり相手にしてくれない業者も中にはいるでしょう。

若いうちから強力なパートナーを味方につけられればこの先の長い現役期間も安心して不動産投資に取り組むことが可能となります。

20代で不動産投資がおすすめな人

では20代で不動産投資がお勧めな人の特徴を具体的にご紹介します。

個人属性が高い人

不動産投資で融資を受けるには一定の基準をクリアしなければなりません(年収や勤続年数など前述した通りです)

つまり、融資基準となる一定のハードルを越えた人のみが投資できる狭き門となっています。

不動産投資とその他の投資の大きな違いは「融資が受けららえるかどうか」という点です。

銀行から借り入れのできる投資は唯一「不動産投資」に限られます。

自己資金の何倍もの運用が可能ですし、その分レバレッジ効果が大きくなります。

よって、20代で与信の高い人は若いうちからレバレッジを十分に使える為不動産投資がおすすめです。

不動産投資の勉強ができる人

不動産投資は知識が身を結びやすい投資です。

しかしながら、20代ですと先ほども述べたように、多くの方が知識への投資を敬遠する傾向にあります。

何も学ぶことなく、業者の言われるがままに投資すればほとんどの場合、業者のカモとして認定され、粗悪な物件を掴まされる結果になります。

先ほども述べましたが、しっかりと複数冊に書籍を読み込んだうえで必要最低限の知識を頭に入れて業者との面談に望むようにしましょう。

将来に対して不安がある人

不動産投資する方の目的は人によって様々です。

しかしながら、多くの場合、将来に対する漠然としたお金や健康の不安から不動産投資に取り組む方が多いです。

そもそも将来何も心配していない、何かあってもその時考えればいい、といった人はわざわざ不動産投資する必要は無いでしょう。

不動産投資は長期にわたる投資運用です。

不動産投資を始める際にも、改めてライフプランや生き方、どのように将来過ごしたいか?

など自分自身と向き合わなければなりません。

そのような計画が全く無い中で、自分の生活やライフプランに合致していない物件を選択すると失敗してしまう可能性が高くなります。

将来に対して目標をたて、万が一のリスクなども加味した上で、し自分自身の人生としっかり向き合う気持ちの有る方は不動産投資に向いているといえます。

20代にお勧めの不動産投資は?

不動産投資にはいくつか種類があります。住居系に絞るなら

- 一棟マンション、一棟アパート

- 区分マンション

- 戸建て

などです。それぞれにメリットやデメリットが存在します。

20代には都心部の中古ワンルーム投資がお勧めです。

中古ワンルーム投資は不動産業者の売主物件を購入することで、提携ローンを使ってフルローンが組めます。

新築ワンルームは値段も高く、家賃や価格のリスク面が大きい為おすすめできません。

20代で不動産投資は早すぎる!という意見も

ネット上には20代で不動産投資は早すぎるからおすすめできない!という意見もあります。

しかしながら、それらのメディアの運営元を調べてみると

- 一棟販売会社が運営する不動産メディア

- ワンルーム売却を斡旋する仲介会社のメディア

がほとんどです。

一棟マンション販売会社のメディアからすると、区分マンションのローンは一棟マンション販売にあたって不利になるためできるだけ区分マンションローンは組ませたくない、という意図があります。

また、売却を斡旋する仲介会社からすると、ワンルーム投資などのネガティブキャンペーンを行うことで物件所有者に不安を抱かせ売却させることが目的となります。

勿論その逆にワンルーム投資を進めるメディアはそのほとんどがワンルーム投資販売会社のメディアであるのも事実です。

それが故に何が本当なのか?分からくて迷ってしまうこともあるでしょう。

ネットだけの情報を鵜呑みにするのではなく、実際に「大家の会」などに参加し物件所有者とのつながりを作ってリアルに情報収集することも有効です。

東京1Rの毎週行っている下記のセミナーには現役のワンルーム投資家が大勢参加しております。

最後の質疑応答の時間では実際の所有者の悩みや実績も生できくことができますので、是非参加してみてください。

.jpg)

まとめ

ワンルームマンション投資はお客様のその時までの与信状況で金融機関は融資の可否が決まります。

よって、最高の状態で融資を受ける為にも、事前に上記の知識をしっかりと頭の中に入れておかなければなりません。

マンション投資は若いうちから始めることで大きなメリットを享受することができる投資です。

ワンルームマンション投資は20代で一定の与信がある方は非常に有利に投資できる商品なのです。

しかしながら、安易な投資は結果的に大きな負債となる可能性もあるので、今回の注意点やポイントをしっかり押さえたうえで検討しましょう。