ワンルームマンション投資は数千万単位で借金(ローンを組んで)をして投資するのが一般的です。

ローンを組むと当然毎月の支払いが生じます。

そのローンの支払いができない場合、最悪は競売や任意売売却となるのが一般的ですが、投資用のワンルームマンションの場合は必ずしもその2択ではありません。

では、どのような手法でその問題が解決されるのか詳しく見ていきましょう。

※動画でも詳しく解説しております。

以前にこのブログで記載させていただきましたが、実際に借り入れをしてマンション投資をスタートし、支払い不能になってしまった人のお話しをさせていただきました。

※以下の記事をご覧ください。

目次

自宅を販売している不動産会社であれば、責任追及はほぼ無い。

一般的な不動産会社さんですね。

自宅のローンに関しては、提携金融機関制度はほぼ関係ないと思っていいでしょう(一部例外もあり)。

なので、基本的には販売会社への責任追及はありません。

一般的な住宅ローンはどの販売会社・仲介会社であっても持ち込み可能となりますので、基本的にお客さんのローン支払いができなくなった場合(債務不履行)は、業者に対しての責任追及はありません。

投資マンションを販売している不動産会社への責任追及は厳しい。

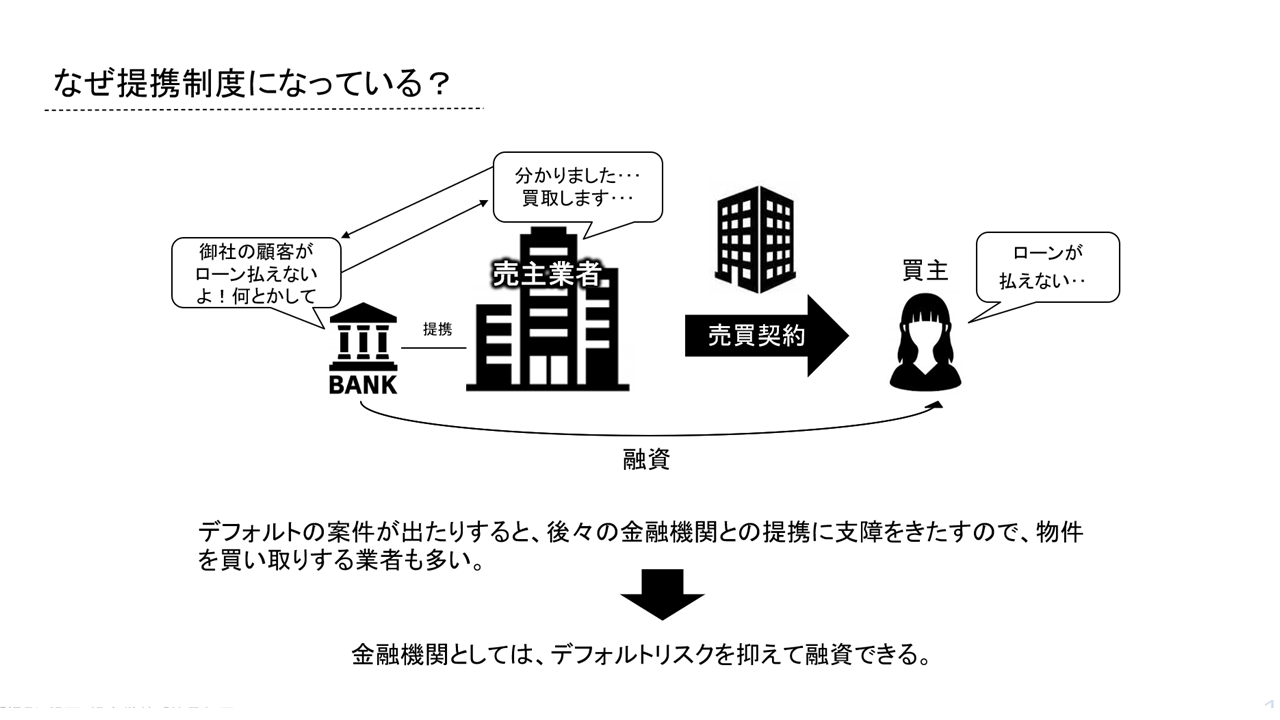

過去に何度もお話ししておりますが、投資用マンション業界は「提携金融機関制度」をとっている金融機関が多いです。

※「提携金融機関制度」については過去記事を参照してください。

なので、ある種その投資マンション販売会社と金融機関との信用で提携していると言っても過言ではありません。

なので、お客様がローン支払いを遅延したり、債務不履行に陥ったりすると、販売会社としての責任を金融機関から追及されることになる訳ですね。

※投資用ワンルームマンションの融資が提携制度をとっている理由はこちらで詳しく記載しております。

ローン破綻しそうなお客さんの物件を販売会社が買取

金融機関によっては、顧客の債務不履行(ローン支払い不能など)があった場合に、元の売主会社に対して、残債で物件を買い取れ!!ということもザラにある話です。

つまり、売主で投資物件を販売するということは、そういった顧客のデフォルトリスクも勘案しなければならないのです。

ただし、仲介であればこのようなことはありません。

責任追及度合いは売主に比べると格段に低いです。

顧客がローンで破綻すると、販売元の会社の信用が無くなる

ワンルームマンションの売主業者は提携ローンを使って物件を販売する訳ですが、例えばローンが支払えない(俗にいうデフォルト案件)案件が増えると、その提携ローンを打ち切られてしまうこともあります。

こうなると、今後どんなに属性の良いお客様であっても、その金融機関を使った提案ができなくなってしまう訳ですね。

過去記事にも記載しましたが、投資用マンション販売会社にとって、「提携金融機関」は生命線であります。

なのでその提携が打ち切られるということは、融資を使った投資物件の販売ができなくなってしまうことを意味します。

投資マンションの売主業者はメリットもあるがデメリットもある。

一般的に、物件を売主として販売する際の業者側のメリットは利益を大きく取れるところですね。

ただし、あまりに相場からかけ離れた条件(高い金額)で物件を販売してしまうと、お客様が債務不履行(ローン支払い不能)になった場合に、その高い金額の物件を販売会社が買取をしなければならない可能性が出てくるので、メリットとデメリットが表裏一体となっている仕組みです。

ただし、金融機関も物件の評価を行うので、不動産会社の言い値の価格設定ができるわけではありません。

基本的には、金融機関の融資評価が物件価格の基準となります。

金融機関の融資評価については過去の記事を参照ください。

まとめ

まともな会社であれば、顧客に対して過度に買い増しを進め続けるようなことはしません。投資用ワンルームマンションは、複数件持って運用することで、リスクヘッジ(リスク分散)となる場合もありますが、その分借り入れが増え、不動産に資産のバランスが偏ってしまうことにもつながります。

昨今のようなマイナス金利状況下では、低金利で借り入れをして、実物の不動産に投資をするのは非常に効率的ではありますが、年収に対しての借入総額でレバレッジをかけすぎるのは危険と言わざるを得ません。

持てるだけ持ちましょう!などという無責任な営業マンの言葉を鵜呑みにしないようにご注意下さい。

-652756b7e1329-1024x576.jpg)

_optimized-3-300x208.jpg)