ワンルームマンション投資をしている全ての方にご案内します。

皆さんは「借り換え」ってご存知ですか?

マンション経営をするにあたって、大部分の方々が銀行から借り入れ(ローンを組んで)をして物件を購入していると思いますが、その際の「金利」を把握していますか?

現状ローン金利が「2%以上」の方は借り換えによってメリットの出る可能性がありますので、是非こちらの記事をお読みください。

目次

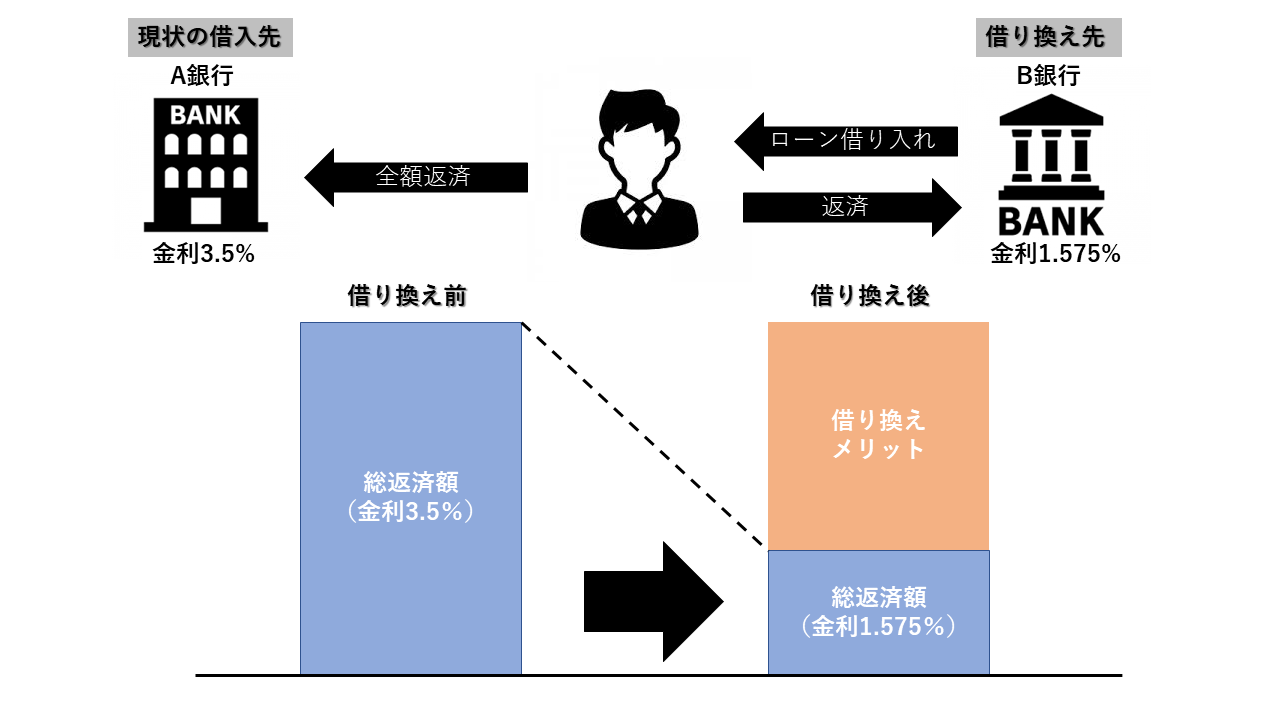

借り換えとは?

“借り換え”とは高い金利で組んでいたローンを、より低い金利で組み直すなど、有利な条件で借り入れし直すことをいいます。

当然ではありますが、毎月の金利は低い方が良いですよね。

例えば・・・

- 2500万円を3.5%の35年ローンで組むと、毎月のお支払いは103,322円

- 2500万円を1.6%の35年ローンで組むと、毎月のお支払いは77,467円

その差額は毎月25,855円にもなります。

35年で計算すると、25,855×12カ月×35年=10,859,100円

も支払いが安くなるわけですね。

中古の区分マンション一件ぐらい買えちゃいそうな金額ですね・・・。

借り換えすることで、支払い利息も少なくなり、毎月の収支も大きく改善する可能性があります。

投資用マンションの借り換えが難しいと言われる3つの理由

そもそも投資マンションローンの借り換え情報が少ない

ネットで検索してもらえれば分かりますが、投資マンションローンの借り換え情報は非常に少ないです(特に区分マンション)。

検索でヒットするのは自宅のローンの借り換えばかりです。

一般のお客様が直接投資マンションを扱っている銀行に借り換えの相談をしても、「不動産会社を通してください。」と門前払いで終了するパターンが多いです。

投資マンションローンを取り扱っている銀行自体が少ない

投資用のマンションローン、特に区分マンション、ワンルームマンションローンを取り扱っている銀行自体が非常に少ないのが現状です。

もちろん地銀や信金でも投資マンションローンの取り扱いをしてますが、そういったところでローンを組む場合には、多額の自己資金が必要であったり、そもそもローン年数が35年組めないパターンも多いです。

業者の言われるがままに物件を購入した

投資用マンション(区分マンション、ワンルーマンションなど)を購入された方で多いのがこのパターンです。

この投資用マンション業界は人員の入れ替わりが非常に激しい業界なので、購入した際の担当営業マンが数年(下手すると数カ月)経った頃には辞めてしまっている場合が多いです。

なので、残されたお客様には相談相手がいなくなってしまうのです。

しかも投資用マンションは年金対策や保険代わりとして購入される方が多いので、マンションの運用そのものにあまり興味のない方が多く、賃料さえしっかり入金されていれば、大きなトラブルもないので、いい意味でも、悪い意味でも“ほったらかし”になってしまうのです

区分ワンルームマンションの借り換えは十分に可能

一般的に「マンション経営 借り換え」で調べると、区分マンションは借り換えが難しい!!などの記事が非常に多いです。

このような記事を書いている人は業者さんではないはずです。

区分マンションの知識が無い、FP(ファイナンシャルプランナー)などでしょう。

確かに、一般のエンドユーザーさんが金融機関に不動産業者を通さずに借り換え申請をしても却下されるパターンがおおいです。

ただし!これはあくまで個人で「借り換え」に動いた場合の話

投資用ワンルームマンションの業界は「提携金融機関制度」をとっているので、しっかりした業者を通せば、区分ワンルームマンションでも借り換えはできるのです。

私自身、実際に何件もお客様の借り換えを実行してきてます。

何回も言いますが、区分の投資用ワンルームマンションの借り換えは出来ます!

特に、「スルガ銀行」さんの高金利でワンルームマンションの区分を持たれていらっしゃる方は必ず「借り換え」を検討してください。

絶対にやってください。

実際にあった区分マンション借り換え成功事例

スルガ銀行にて区分ワンルームマンション2件購入のお客様

- 金利を3.65%→2.7%へ

- 残りローン年数を4年延長

- ローン残債の全てを借り換え

これで、毎月の収支は2件あわせて、約2.8万円も良くなりました。

複数の銀行にて区分ワンルームマンション3件購入のお客様

- 金利を1.9%に引き下げ

- 残りローン年数を1年延長

- ローン残債の全ての借り換えに成功

これで、毎月の収支は2件あわせて、約2万円も良くなりました。

高金利でローンを組む人が出現してしまう4つの理由

そもそも基準金利が高い時期に物件を購入した

各銀行ごとに独自の基準金利があり、その金利に従って、融資が行われます。

その基準金利は融資時期の経済情勢によって大きく変わります。

今現在はマイナス金利の影響もあり、投資マンションローンにしても、超低金利で融資を受けることも可能です。

しかし、これはあくまでも“新規借り入れ”の場合です。

では既に物件をもっている人で、借り入れを行っている人の金利はどうなるのか??

例えば10年前に3.5%で投資マンションローンの融資を受けて、今現在、マイナス金利の影響で、当時3.5%の金利は下がっているか??という話になりますが、必ず下がっているわけではありません。

銀行によっても異なりますが、経済情勢に関係なく、何年も金利が変更されていない銀行は多くあります。

購入当時の個人属性(年収・勤務先規模・勤続年数など)が悪かった

各銀行ごとに独自の基準金利があるように、融資審査項目も銀行によって違いがあります。

特に投資マンションローンは一般的な住宅ローンに比べて、融資審査項目も多いので、非常に厳しいと言われています。

なので、融資金利にも雲泥の差があります。

高いところだと4%以上、低いところだと今現在であれば1%代の銀行もあります。

物件購入当時の属性が悪かったとしても、年数の経過に応じて、個人属性が良くなっている場合は、現在よりも有利な条件で融資を組める(借り換え)可能性が十分に考えられます。

購入した業者の提携金融機関が少なかった

投資マンションを購入するにあたって、そのほとんどの方が、売り主である不動産会社の提携金融機関を使って、物件を購入されるパターンが多いです。

ただし、そもそも不動産会社自体の提携金融機関が少ないと、その限られた銀行の中から融資銀行を選ぶしかありません。

また、立ち上げ当初の会社などは、売り上げや、取引件数も少ないので、提携できる金融機関も少なく、金利も高い場合が多いです。

なので、お客様の個人属性は素晴らしいのに、業者の提携金融機関が少ないせいで、高金利で物件を購入されてしまう場合も多くあります。

購入した物件の条件が悪かった

投資マンションローンは、自宅ローンと違って、購入する物件そのものも融資評価の対象となります。

なので、どんなに個人属性が良くとも、そもそも低金利の金融機関がその物件に融資しない!となれば、その他の銀行を使うしか手段が無くなってしまいます。

一般的に低金利の銀行は融資する物件に対しての評価が厳しく、高金利の銀行は融資する物件に対しての評価が甘いです。

投資マンション業者が借り換えを積極的にやらない理由

利益にならないからです。

投資マンション業界は売ってナンボの世界です。従業員の入れ替わりも激しく、販売にかかる経費も多いので、極端に言うと“売り続けなければならない”業界です。

そんな新規物件販売を忙しく行う中で、借り換え業務を同時進行でやっている余裕のある会社は少ないでしょう。

しかも借り換えをお手伝いしたところで、物件を販売するわけではないので、不動産業者には1円も入りません。お金にならないことは普通やりませんよね。

提携金融機関を持ったマンション投資専門会社へ相談しよう

低金利で投資マンションローンに貸し出しをしている銀行との提携のある投資用不動産会社限定となります。

では物件を買った会社に相談してみよう、となるかもしれませんが、基本的には購入した不動産業者は、お客様が購入した物件の借り換えはやってくれません。

その理由は、”投資マンション業者と提携金融機関との関係性に問題が生じるから“です。

基本的に率先して借り換えをやってくれる業者は稀です。

なぜかというと、例えばA銀行(業者提携金融機関)からローンを組んでいるお客様がいて、金利の低いB銀行(業者提携金融機関)にローンの借り換えをしようとしますよね?そうすると、借り換え先のB銀行は、新規の貸付ができてハッピーでしょうが、借り換え元のA銀行はどうでしょうか。

銀行は、基本的に長くお金を貸し出して、より多くの利息を受け取りたいんです。それが収益になるわけですからね。

借り換えされてしまうと、利息を受け取ることができなくなってしまうのです。

つまり、銀行さんからすると収益が無くなってしまうのと一緒なんです。

なので、いくら金利が低いから、お客様の為だからと言ってA銀行からB銀行に借り換えを斡旋する行為自体はA銀行から見ると良い風には受け取られません。

最悪の場合、A銀行から「そんな業者とは提携を断ち切る!!」となってしまう可能性もあるのです。

投資マンション業者は提携金融機関が生命線であります。

提携金融機関があるから、物件を販売できるのです。

提携金融機関から提携を断ち切られるのは、何よりも怖いことです。

なので、そこまでのリスクを冒して、借り換えをお手伝いする業者は非常に稀です。

一般的に業者側からすると、“投資マンションローンの借り換え”は手間だけがかかって、お金にもならないし、リスクが大きい案件なのです・・・

物件をもう1件追加購入を条件に借り換え交渉

上記の話だと、そもそも借り換えしてくれないのでは?とおもいますよね。

しかし、もう一件追加で物件を購入するとなれば話は別です。

業者にとっては販売で利益もでるわけですから、そのような場合は喜んで借り換えのお手伝いをしてくれるでしょう。

場合によっては、借り換えにかかる諸経費などを全て業者持ちにすることもできます。

ただし、この手法はあくまで追加で物件購入を考えている方が取れる手法です。

管理変更を条件に借り換え交渉

管理会社にとって、管理物件が増えるのはうれしいことです。

特に都心の一等地の物件に関しては管理の手間も掛からず、入居募集も楽なので、多くの管理会社が管理したいと思っています。

よって、借り換えをしてくれたら賃貸管理を借り換えしてくれた業者に依頼することを条件に借り換え交渉してみるのも1つの有効な手法です。

借り換え持ち込みは提携業者かINVASE社から

不動産業者にとって借り換えは何のメリットもありません。

手間だけかかってお金が入ってこない・・・

そんな案件です。

なので、一般的には

- 借り換え手伝ってあげるから新規の物件も購入してね

というパターンがほとんどです。

また、借り換えをにおわせて先に新規物件を購入させて、借り換えをせずに逃げるという「借り換え詐欺」も横行しておりますので注意しなければなりません。

※マンション投資ローンの借り換え詐欺に要注意!詐欺業者の手口を暴露

借り換え詐欺の相談。

ワンルーム2件保有で、仲介業者から1件売却すれば残り1件は借り換えできる!と言われ、売却損だして売却(足りない分はフリーローンまで組ます)。結果借り換えできず。

そちらの仲介業者の企業理念がこちら

「我々は目先の利益を追及しない!」だって。— 東京1R (@fudousan_toshi) February 3, 2022

それらのリスクを考えると、借り換え専門業者のINVASE社からの借り換え持ち込みが現状最も効率的と考えられます。

こちらの会社様は投資物件専門の借り換え業者様になります。

独自の提携ローンなどを開拓しており、想像以上の借り換えメリットを享受できるかもしれません。

無料で借り換え診断ができますので、是非下記リンクよりお試しください。

マンション経営の収支改善で最も効果的なのが「借り換え」

収支改善は大きく分けて「収入を増やす」か「支出を減らす」しかありません。

相場にもよりますが物件が古くなるのに対して、家賃を上げていくのは少し難しいかもしれません。

ただし、毎月の出費を減らすことは可能です。その最たるものが銀行への返済利息です。

返済利息を少なくするには、借り換えを行うしかありません。

借り換えによって、「金利を引き下げ」、「融資年数を長く組むこと」ができれば、毎月の収支は劇的に改善します。

自己資金が無くても、イニシャルコスト0円で借り換えに成功した事例も多くございますので、

毎月のご返済にお困りの方、収支を今以上に改善させたい方は是非一度お問い合わせからご相談下さい。

※お客様の状況によっては借り換えできない場合もございますので、予めご了承下さい。

収支改善にご興味のある方は以下に具体的な収支改善方法をまとめましたのでご覧ください。

借り換え時の収支計算は1Rシミュレーションで

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

無料で借り換え診断はINVASE

-1024x576.jpg)

-1024x576.png)

_optimized-3-300x208.jpg)