ワンルームマンション投資をはじめて最初にぶつかる壁が確定申告です。会社員や公務員の方だとそもそも確定申告したことがないという方も多いでしょう。自分で確定申告できるか心配、経費にできるものできないものがよくわからない、そんな方の為にそもそもの確定申告の仕組み、やり方、注意点に至るまでしっかりと解説していきます。

目次

ワンルームマンション投資の基本的な税務知識

先ず、不動産投資を始めたらなぜ確定申告をしなければならないのか?と疑問に思うかもしれません。会社員や公務員の場合はお給料の所得税の計算などは全て勤務先がやってくれます。しかしながら不動産投資をスタートして収益を上げた場合は、その所得を国に自分で申告し、所得税を確定させなければならないからです。その所得のデータが今度は市区町村に共有されて住民税が決定します。

よく年末調整について質問がきますが、ワンルームマンション投資を始めた場合であっても、年末調整は例年通り行っていただきます。生命保険などに加入している場合には会社の年末調整で申請してもいいですし、確定申告にて自分で生命保険の申告をしてもどちらでも構いません。

また確定申告には白色申告と青色申告の2種類が存在します。その違いを分かりやすく図にしてみました。

ワンルームマンション投資を始めたほとんどの方は10室未満でしょうから、事業的規模(5棟10室)ではありません。よって、ワンルームマンション投資で青色申告する最大のメリットとしては「10万円の控除が受けられる」ということです。白色申告の場合は10万円の控除は受けられません。ちなみに青色申告は事前に税務署への届け出(青色申告承認申請書)が必要になります。何も届け出をしなければ白色申告となります。

毎年10万円の控除が受けられるなら青色申告がお得に見えますよね。しかしながらこの10万円の控除を受けられるのはあくまで不動産所得が黒字の場合です。赤字の場合には10万円の控除は適用されません。よって、ワンルームマンショ投資を始めたばかりのかた、スタートして数年しか経過していないようなケースだとそもそもの不動産所得が赤字状態の為、青色申告における10万円の控除メリットを享受できません。なので減価償却が少なくなり、不動産所得の黒字化が目前という方にとっては非常にメリットのある仕組みと言えます。

不動産投資の確定申告の流れについて

大まかな確定申告の流れを確認していきましょう。

確定申告のスケジュール

確定申告のスケジュールについて確認していきましょう。確定申告は例年2月15日から3月15日までの期間で前年の1月1日から12月31日までの所得を申告します。所得税の還付がある場合には指定口座にお金が振り込まれます。その逆に納税になる場合には様々な納付手段があり、口座から振替納付、ダイレクト納付、インターネットバンキング(ペイジー)、クレジットカード、コンビニ納付、税務署で直接納付など自分に合った方法で納税しましょう。

確定申告の必要書類

ワンルームマンション投資で確定申告をする際の必要書類を見ていきましょう。

- 源泉徴収票

- 免許証のコピー

- マイナンバーカード

- 管理費・修繕積立金の明細

- 設備交換や修繕費用の明細

- 家賃の送金明細

- 賃貸借契約書

- 固定資産税と不動産取得税などの税金の領収書

- 火災保険や地震保険の領収書

- ローン支払い明細(ローン返済表)

- ふるさと納税の寄付に関する証明書

- 不動産売買契約書

- 売買契約時の諸費用明細書

- 譲渡対価証明書(建物の価格を躯体部分と設備部分の按分割合を示す書類)

その他に株で申告が必要な場合は特定口座年間取引報告書、年間10万円以上の医療費がかかった場合には医療費控除を出す場合には「医療費のお知らせ」や領収書を集めて一緒に確定申告しましょう。また、生命保険に加入していて、会社の年末調整で申請していない場合には生命保険料控除がききますから各保険会社から送られてくる生命保険料控除証明書をもとに同様に確定申告しましょう。

確定申告書の作成のやり方

では実際の確定申告書(白色申告の場合)の作成についてみていきましょう。

あくまでひとつの事例となりますので、最終的なご確認はしっかりとご自身で税務署や税理士に行ってください。

先ずはワンルームマンション投資で得た収入と経費をまとめた決算書・収支内訳書を作成する必要があります。国税庁のHPから確定申告書類を作成しましょう。

先ずは税務署への提出方法ですが、e-Taxか書面提出を選ぶことができます。この先のことも考えればe-Taxが便利です。

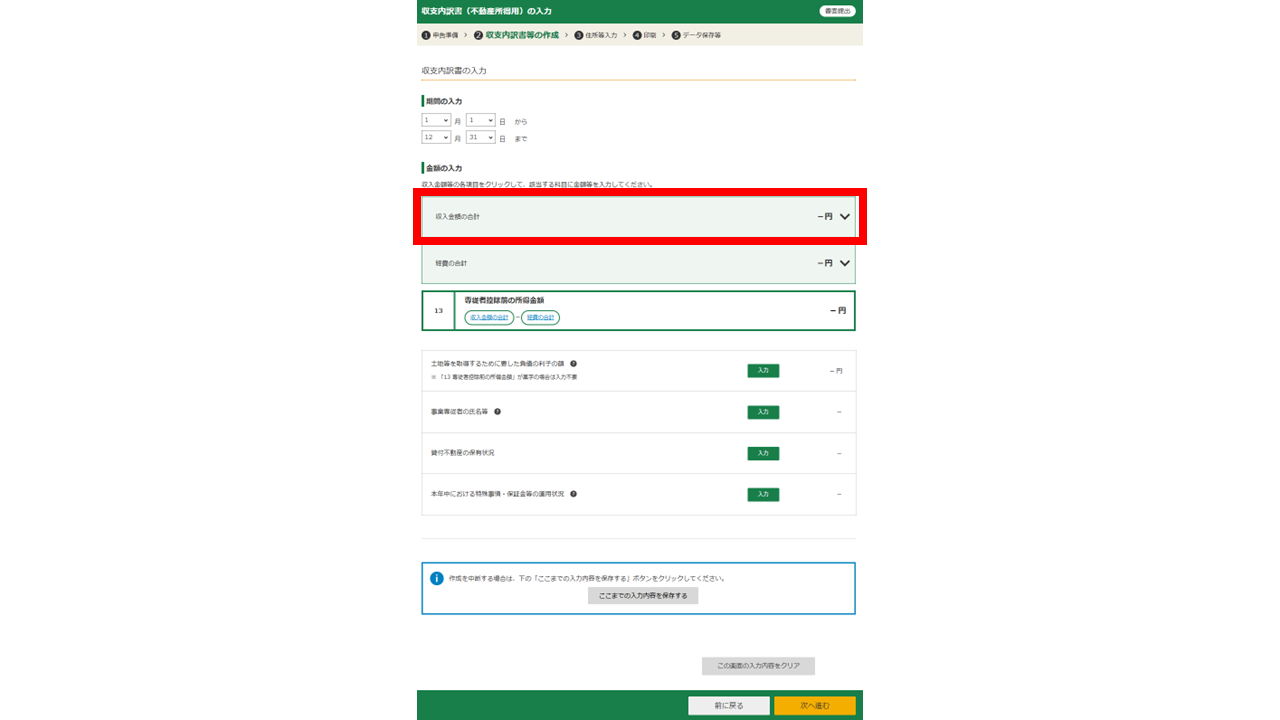

決算書・収支内訳書

次に決算書・収支内訳書(+所得税)をクリックします。

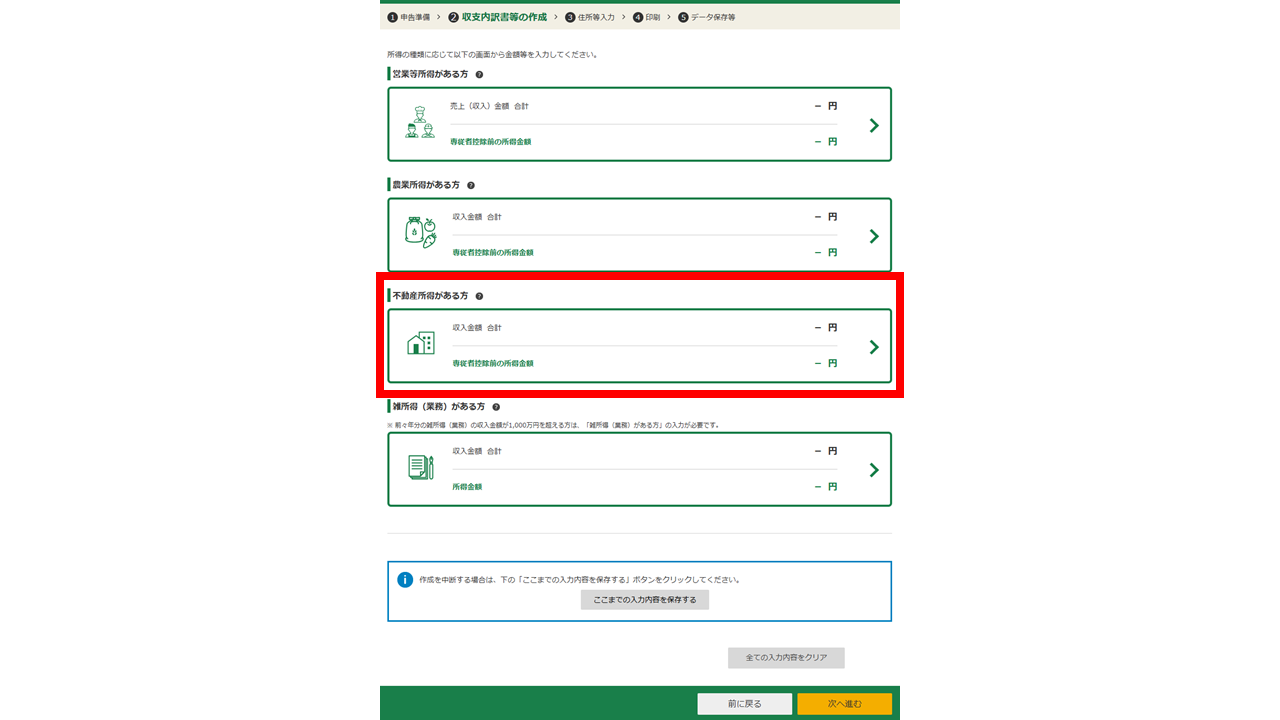

次に収支内訳書をチェックして次へ。

今回は不動産所得の申告なので「不動産所得がある方」をクリック

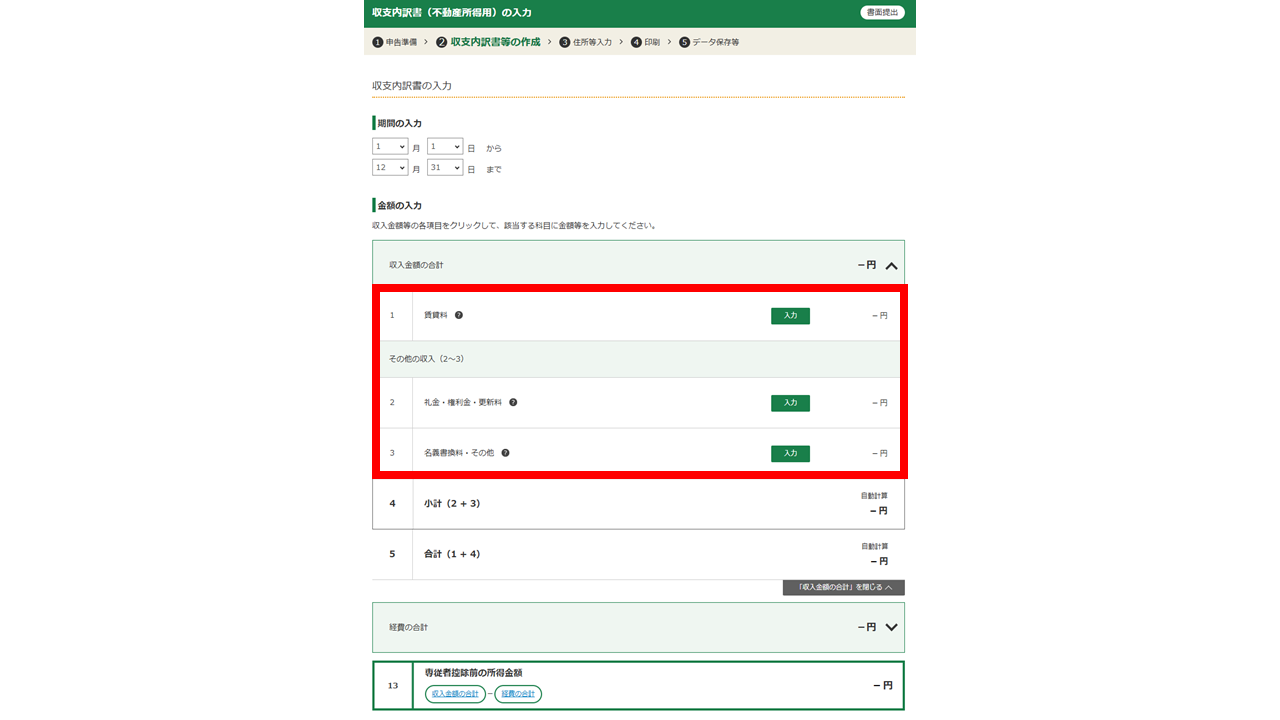

それでは先ずは「収入金額」の合計から入力してみましょう。

賃貸料を入力します。

こちらが賃料の入力画面です。

今回はワンルームマンションなので「貸マンション(居住用)」で用途は「住宅用」です。次に不動産の住所、入居者情報を入力します。賃貸契約期間は現在の賃貸借契約期間を入力。更新があったのであればその更新契約期間を入力します。面積は購入時の図面や売買契約書を見れば分かります。月額の入居者が支払っている賃料(管理費など込み)を入力し、その下には年間で得た家賃収入の合計金額を入力します。受け取った礼金や権利金、更新料があればそちらも入力しましょう。名義書き換えなどは借地権の物件の場合などに利用するものなので、投資用のワンルームマンションの場合はあまり関係ありません。また預り金として保証金や敷金がある場合もあわせて入力します。これで不動産の収入部分の申告は完成です。

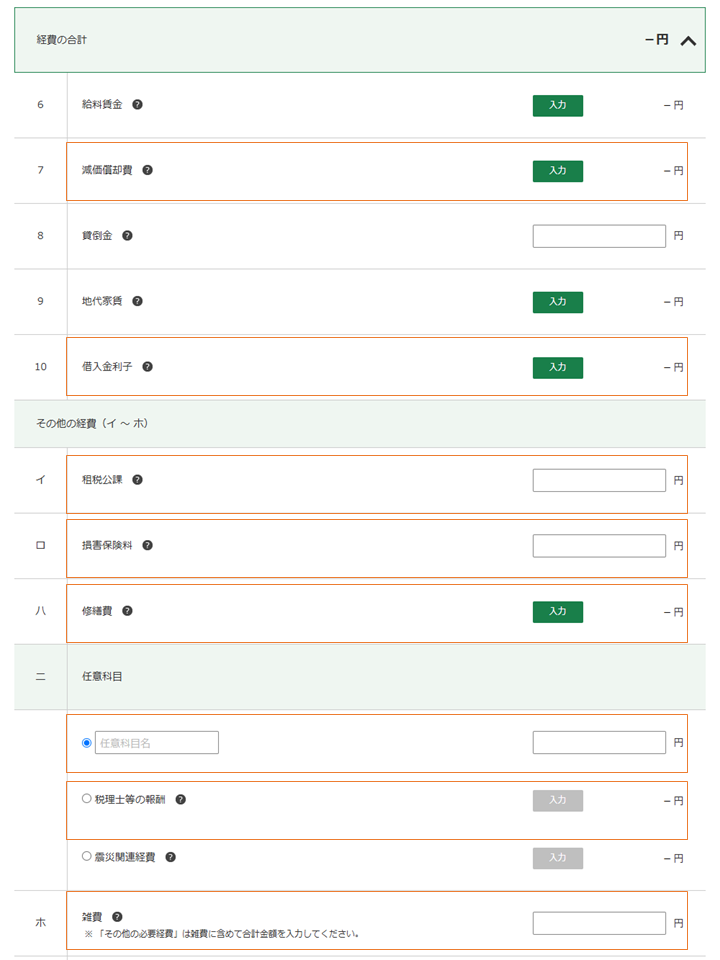

次に「経費」を入力していきましょう。

経費欄は項目も多く、結構大変ですが、難しいのは減価償却費と借入金利息です。給料賃金は従業員に支払った給与などがあれば入力しますが、ワンルームマンション投資を個人規模でやっている人には関係ありません。

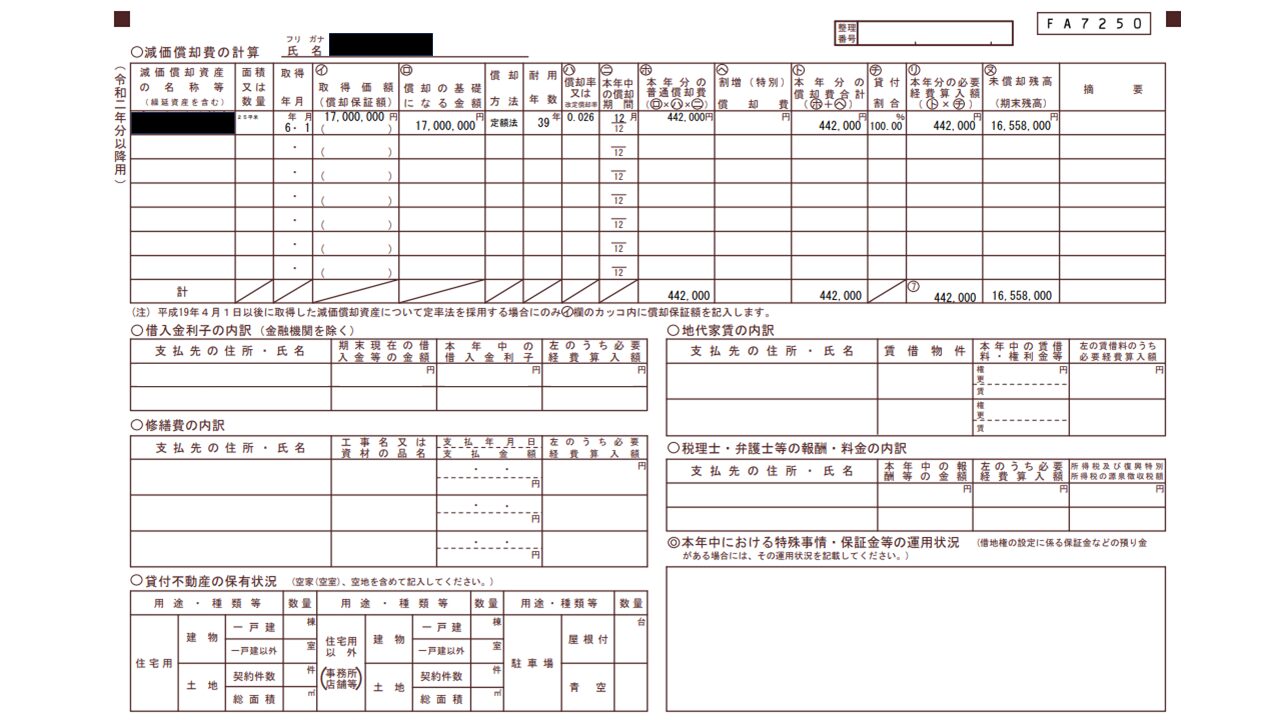

次に「減価償却」を入力していきましょう。

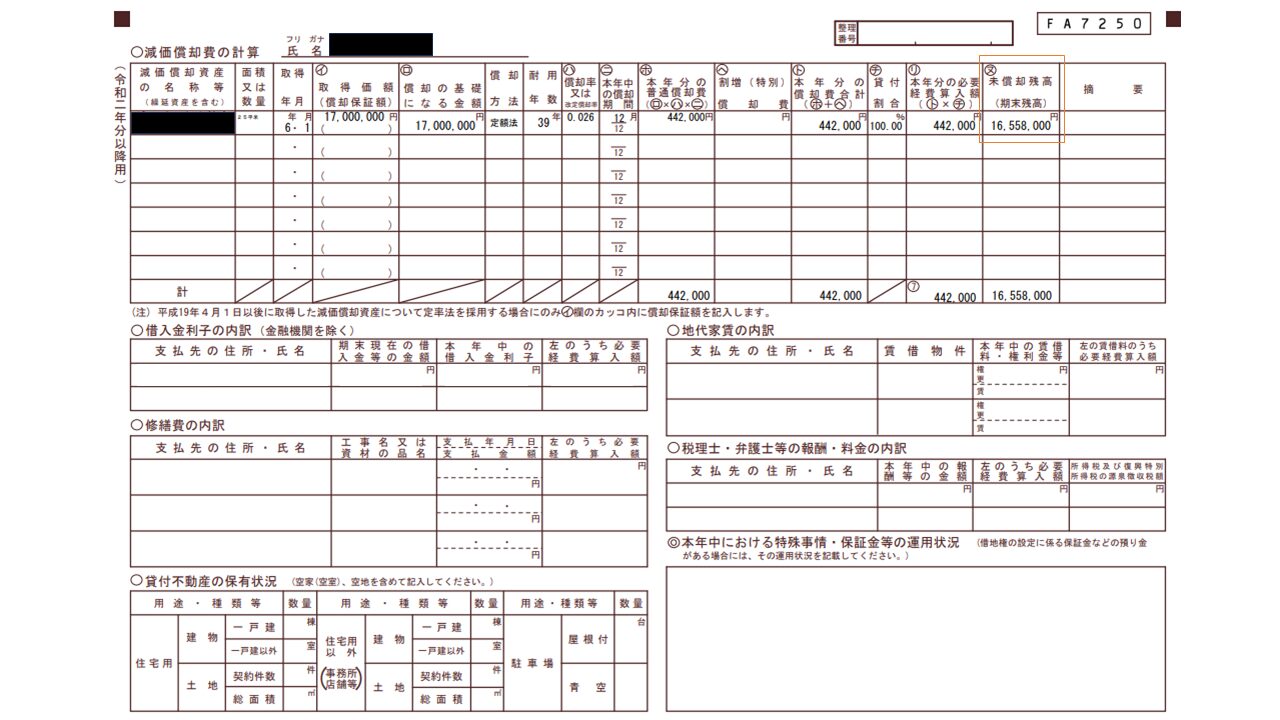

先ず、減価償却資産の種類等はマンションなので「建物・車両・機械・備品等(定額法)」を選択します。定率法なども選択候補にでてきますが、まず初めに認識しておきたいのは、2016年度税制改正によって、2016年4月以降に取得した不動産および建物付属設備については定率法を選択することができなくなっております。よって、ここ数年でワンルームマンション投資をスタートした方はそもそも定額法のみの選択となります。減価償却資産の項目に関しては「建物およびその他付属設備」を選択します。減価償却資産の名称に関しては物件名を記載すると分かりやすいでしょう。取得年月は決済日を記入します。

次に「取得価額」を記載します。ここが第一の難関です。間違っても購入したマンションの価格をそのまま入力しないように注意しましょう。減価償却するのは建物部分のみで土地は減価償却しませんから、建物部分の取得価額を算出しなければなりません。売買契約書に土地と建物の内訳金額が記載してあれば、その建物部分の金額をそのまま入力します。次に消費税しか入力していない場合は、消費税から建物価格を割り戻す形で建物の取得価額を計算します。消費税は土地にはかかりませんから、消費税さえわかればそこから建物価格を計算できます。具体的には【消費税×10%(消費税率10%の場合)=建物税抜き金額】これに消費税を足せば税込みの建物取得価額が簡単に計算できます。例えば消費税が100万の場合。【100万÷10%=1000万(建物税抜き金額】これに消費税100万を足すと1100万(建物税込み金額)となり、こちらが減価償却の取得価額となります。

売買契約書に建物価格の記載も消費税の記載も無い場合には、固定資産税の評価額から計算するのが一般的です。そこで建物価格と土地価格の割合を計算して、購入したマンション金額に建物の案分割合を掛ければ簡単に取得価額が計算できます。固定資産税の評価額を知るためには「固定資産税の評価証明書」が必要になります。手元にない場合には業者に頼んで手配してもらうか、それが無理な場合は23区内の物件であれば都税事務所に足を運んで評価証明書を取得しましょう。

前年末未償却残高に関しては、初めて確定申告をする方は入力する必要はありません。ちなみに今回作成したデータを翌年も読み込むことができますので、そうすれば翌年の確定申告においてはこちらの前年末未償却残高は自動計算で入力されます。

マンションを保有して既に確定申告を何年か行っている人で、今回初めて自分でデータ入力する人の場合は、「昨年度」の確定申告書の減価償却費の計算部分を用意してください。こちらの未償却残高(期末残高)ヌの欄の数字を「前年末未償却残高」にそのまま入力してください。

次に「耐用年数」に関して。

新築マンションの場合、建物の耐用年数は47年です。中古物件の場合の耐用年数は以下のように計算します。

中古マンションの建物の耐用年数=47-築年数+(築年数×20%)

※計算した耐用年数が小数点以下で端数が出た場合、その端数は切り捨てます。

例えば築10年のマンションを購入した場合、耐用年数は

47-10+(10×20%)=39年となります。

耐用年数を経過してしまっているマンション(築47年より古いもの)の場合には以下のように耐用年数を計算します。

47(新築時の耐用年数)×20%=9年

となります。

「改定取得価額」は定率法を選択した場合などに入力しますが、先も述べたように直近でワンルームマンション投資を始めた方はそもそも定率法を選択できないので、関係ありません。「本年中の償却期間」に関しては、固定資産を取得、譲渡、または取り壊した月からその年の12月までの期間を基に計算される償却期間のことです。具体的には、取得した月を1ヶ月としてカウントし、その後の月数を償却期間として記録します。例えば6月15日に取得した場合は7カ月となります。丸々1年間保有していれば12カ月となります。

次に「事業専用(貸付)割合」です。

ほとんどのワンルームマンション投資オーナーは100%で大丈夫です。賃貸物件として100%貸しに出しているわけですから。あまり無いとは思いますが、プライベートでもこのマンションを利用しているなどの場合は家事案分して事業で利用している割合を算出します。

「適要」とは、減価償却資産に関する追加情報を記載する欄のことです。この欄には、特定の措置を適用した場合にその内容を記入します。中古物件を購入した場合には「中古」と記載すればよいでしょう。

これで減価償却の入力は終了となります。

今回は建物を1つの資産として減価償却しましたが、建物を「躯体」と「設備」に分けて減価償却する手法もあります。その場合には減価償却資産の名称を「●●マンション 躯体」「●●マンション 設備」といった形で減価償却を2つに分けて算出します。躯体部分の新築耐用年数は47年となりますが、設備部分の新築耐用年数は15年となります。よって、例えば築10年のマンションの場合には耐用年数は躯体が39(47-10+10×20%)年、設備が7(15-10+10×20%)年となり、短期間でより多くの減価償却を算出することが可能となります。

しかしながら、ここで問題になるのが建物を躯体と設備に分ける案分割合です。例えば建物価格が1000万で躯体70%設備30%であれば、躯体700万設備300万という案分になります。ただし、その割合はどうやって決めるのか?という問題です。ネットを見ると様々な意見があります。躯体:設備の割合に関して、「70:30でOK」、「一般的には80:20」などさまざま意見が分かれる部分です。

実はそんなに単純な話ではありません。過去の判例を見ると「固定資産税評価額の再建築費評点数表による構造別の再建築費評点数の割合により区分することが合理的な区分方法になります。」となり根拠となる資料が必要となります。しかしこのような根拠資料があったとしても100%大丈夫か?と言われればそんなことはありません。あくまで判例でのお話しとなります。よって今回は建物価格を躯体と設備で分けて減価償却する手法は推奨しませんでした。

再建築費評点数表を手に入れるためには、中古ワンルームマンションが所在する市役所又は区役所に固定資産評価情報開示請求書を提出してください。 開示請求ができる人は固定資産税・都市計画税の納税義務者、納税義務者の相続人、これらの者から委任を受けた人に限られます。私も一度問い合わせしたことがありますが、開示してもらうのに1カ月程度の時間を要しましたので確定申告直前に準備していては間に合わない可能性があるので早めに行いましょう。

「地代家賃」は借りている土地や建物の賃料を指します。事業で使用している土地または建物の賃借料を支払った時の費用項目となりますが、一般的な所有権のワンルームマンション投資の場合は特に関係ありません。

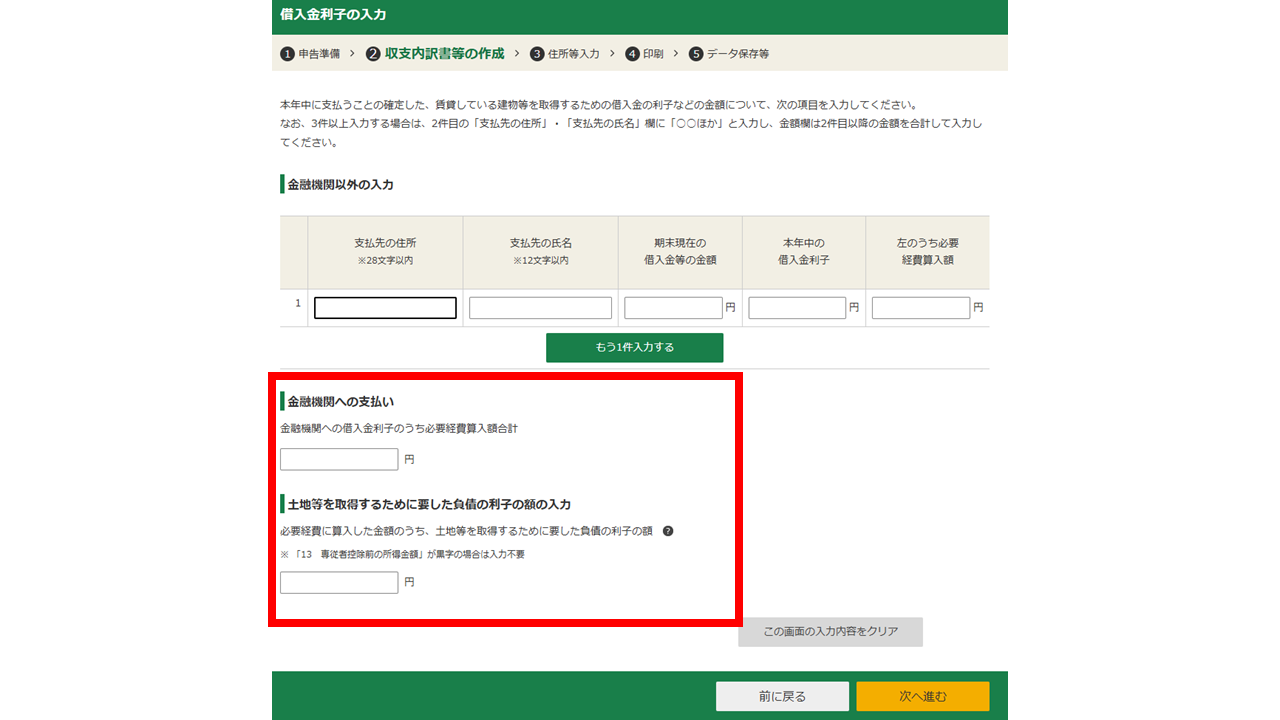

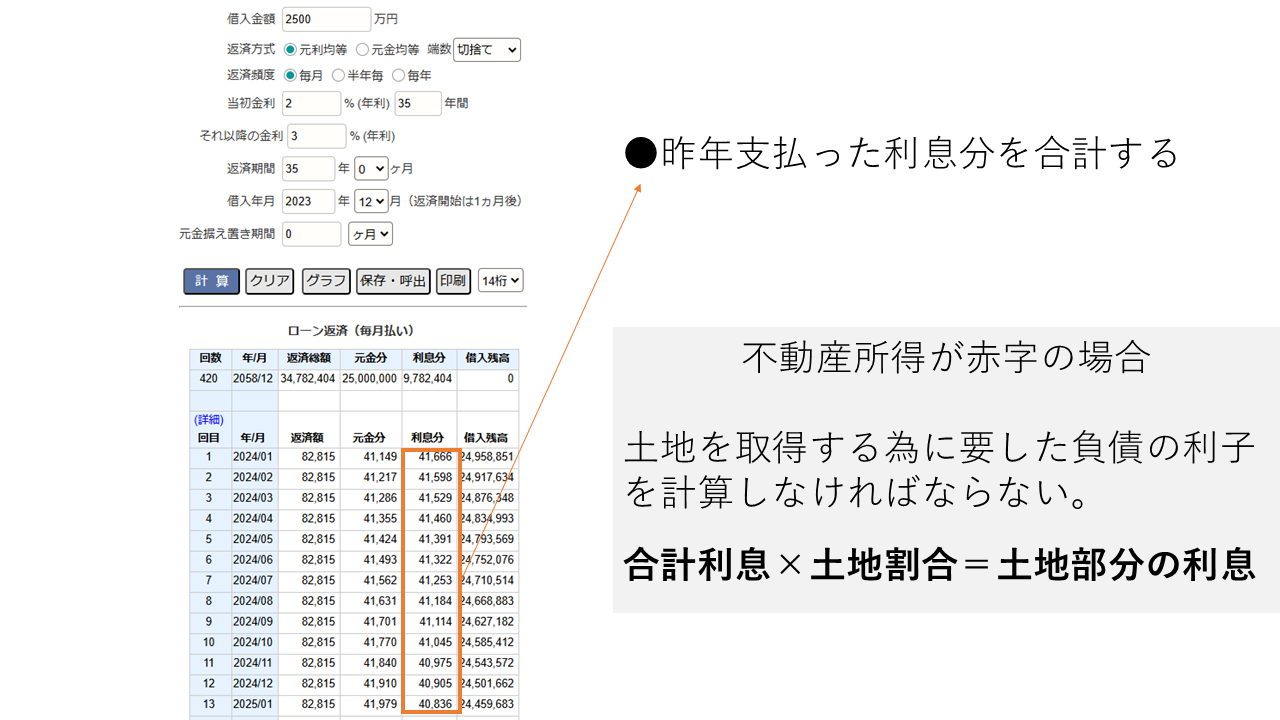

次に「借入金利子」を入力していきましょう

こちらでは、前年度のワンルームマンション投資で支払った利息を入力します。しかしここで2つ注意点があります。

- 支払額全額ではなくあくまで出せるのは利息分のみ

- 不動産所得が赤字の時は土地部分の利息は経費計上できない

ということです。借り入れ元本はそもそも経費計上できません。

先ずは上段に金融機関からの返済予定表を見て、1年間の利息合計額を入力しましょう。下段には土地を取得する為に要した負債の利子の額を入力します。上段に入力した利息はあくまで土地と建物両方分の利息です。土地のみの利息を算出する為に、建物に対しての土地の割合を計算します。

減価償却を計算する際に建物の金額を算出したと思いますので、物件金額からその建物金額を差し引けばそれが土地金額となります。建物金額の出し方は前述した通り、売買契約書や消費税から算出したり、それらの記載がなければ固定資産税の評価証明書から算出します。そこで建物全体に占める土地の割合が出せますから、

建物全体の借り入れ金利息×土地割合

を計算することで、土地にかかった利子を計算できます。そちらを入力して計算終了です。

次に「租税公課」を入力します。

こちらは主に以下のような税金の合計を入力します。

- 印紙税

- 登録免許税

- 固定資産税

- 不動産取得税

- 公的書類取得(印鑑証明など)に要した利用手数料など

などです。あくまでその年で支払った金額を入力します。所得税や住民税、罰金、遅延金、国民健康保険料、国民年金保険料、相続税などは対象になりませんので注意してください。

次に「損害保険料」を入力します。ワンルームマンション購入時に加入した火災保険料や地震保険料、孤独死保険などの不動産投資事業に関わる保険料の合計を入力します。

「修繕費」に関しては、お部屋の設備の故障やリフォームなどで支払った金額があれば入力しましょう。

「任意項目」に関しては、必ずしも指定された科目ではなく、事業者が自由に設定できる項目を指します。これにより、事業内容に合わせた経費項目を追加することが可能です。例えば、ワンルームマンション投資で毎月かかる経費として建物管理会社に支払う管理費、修繕積立金、賃貸管理会社に支払う賃貸管理手数料などが該当しますので、今回はそちらを経費計上しておきました。

ここで1点注意点があります。

例えば毎月入居者の支払っている家賃が10万円だったとしましょう。そこから賃貸管理会社の管理手数料0.5万を差し引いて実際にオーナーに入金されている金額は9.5万の場合。先ほどの収入欄で賃料を10万円で入力し、年間家賃収入を120万円(10万×12カ月)としているのであれば、この賃貸管理手数料0.5万×所有月数分の手数料を経費計上することは可能です。12カ月所有しているのであれば0.5万×12カ月=6万円の経費計上が可能ということです。120万の収入に対して賃貸管理手数料経費が6万ですから120ー6=114万となります。しかしながら、収入欄で10万の家賃でなく管理会社の手数料を差し引いた9.5万で入力している場合。年間の収入は114万円となります。これに対してさらに賃貸管理手数料0.5万×12カ月分の経費は計上できません。計上すると114万-6万=108万となり2重で賃貸管理手数料を計上していることになってしまいますので注意しましょう。入ってきた収入と出ていった経費でしっかりと帳尻が合うように計算するのがコツです。

また税理士などの報酬があればそれも経費計上可能です。

最後に「雑費」です。

これまでに話してきたどの経費にも当てはまらないものを雑費として経費計上することができます。国税庁の収支内訳書の書き方をみると、雑費は「業務上の費用で他のどの経費にも当てはまらないもの」とされています。例えば不動産投資のセミナー参加代金や書籍代金などが該当します。しかしながら、この雑費では用途が不明瞭なものが多いため、他の経費項目よりも金額が大きくなると申告内容を怪しまれる可能性が高くなります。これによって税務署からお尋ねが来たり、税務調査の対象となることもありますから雑費の経費計上には注意が必要です。プライベートな飲食費や交通費、旅費などは経費計上できませんのでご注意ください。

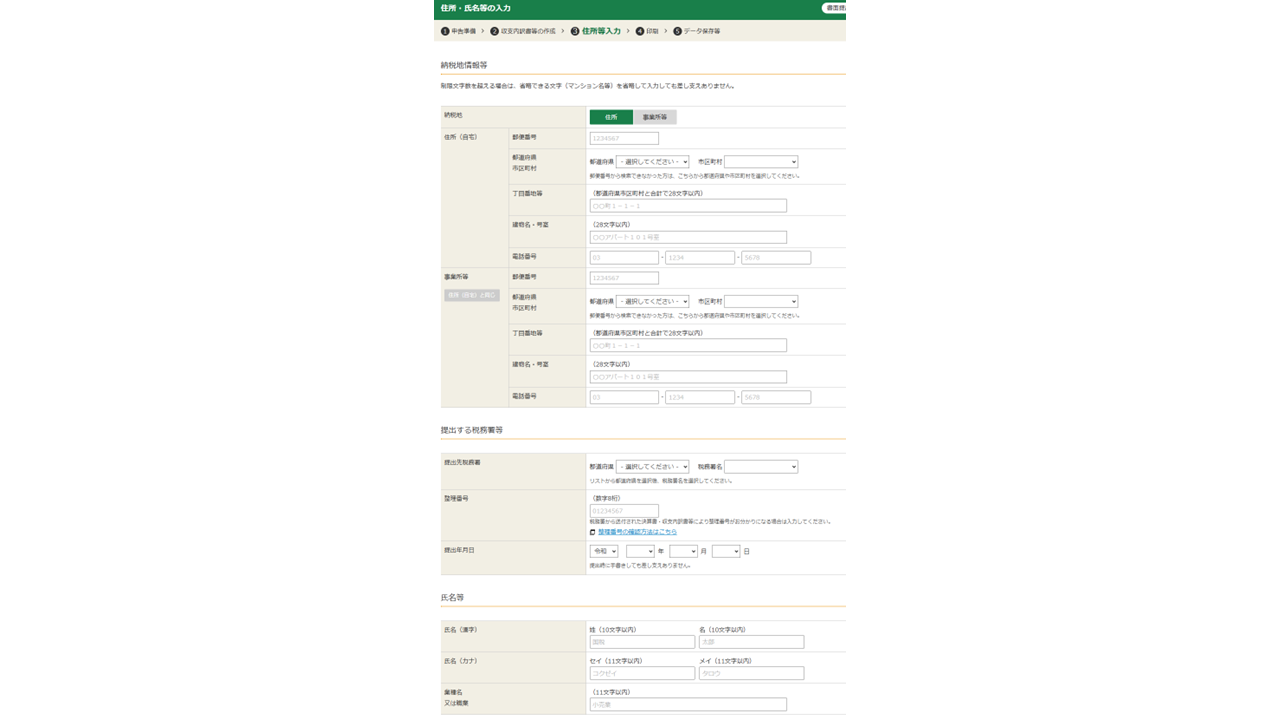

最後に納税者情報を入力します。

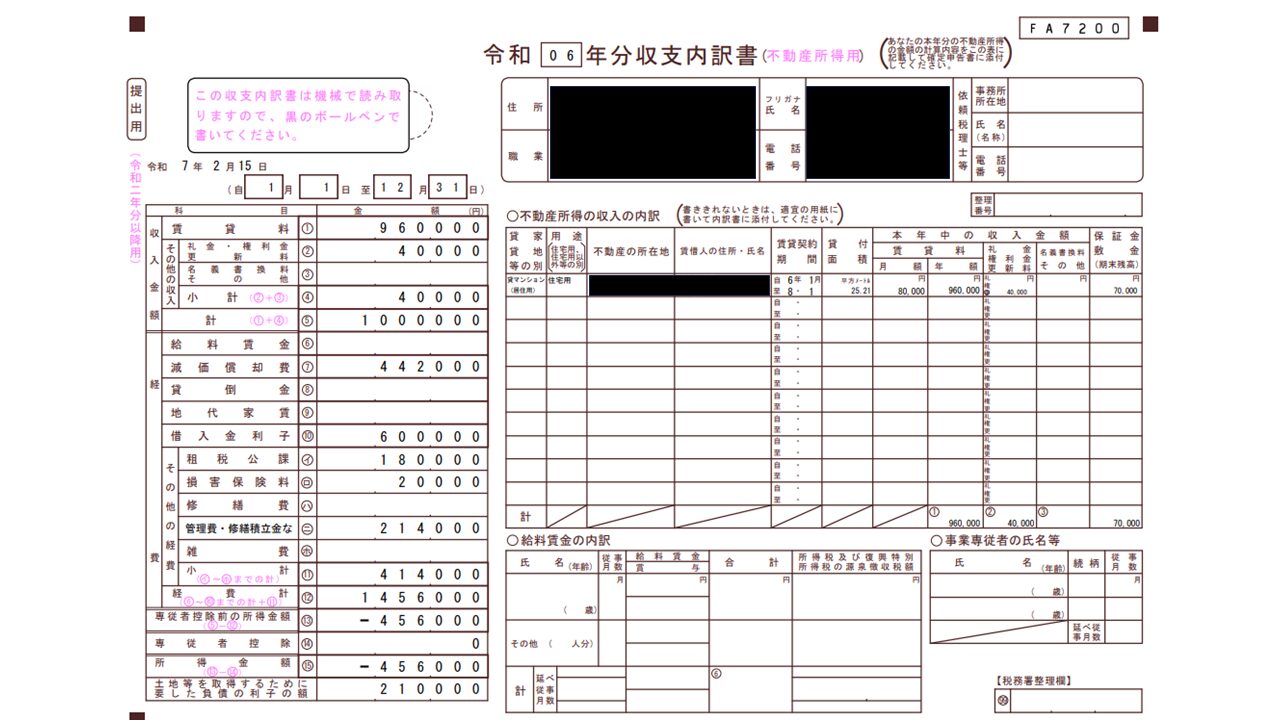

これで出来上がったのが以下の不動産所得の収支内訳書です。

これで不動産所得の収支内訳書は完成です。

所得税の申告

上記で作成した決算書・収支内訳書データを元に所得税の申告書を作成します。

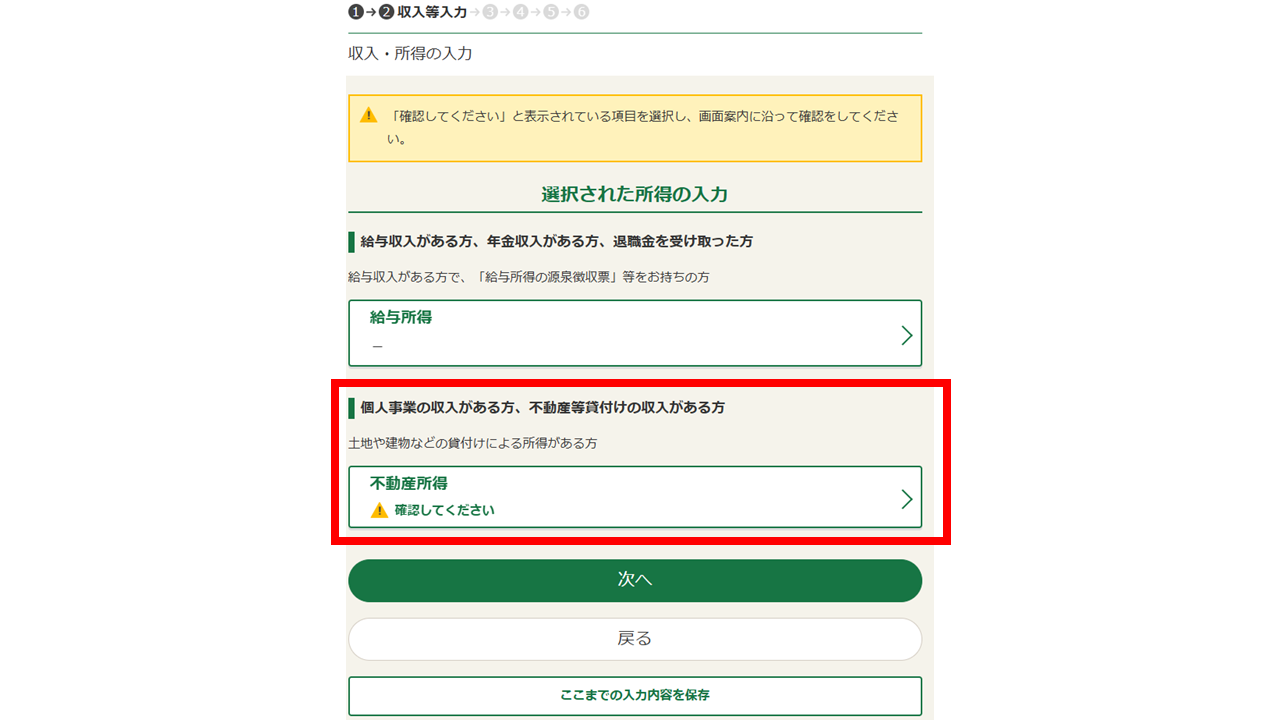

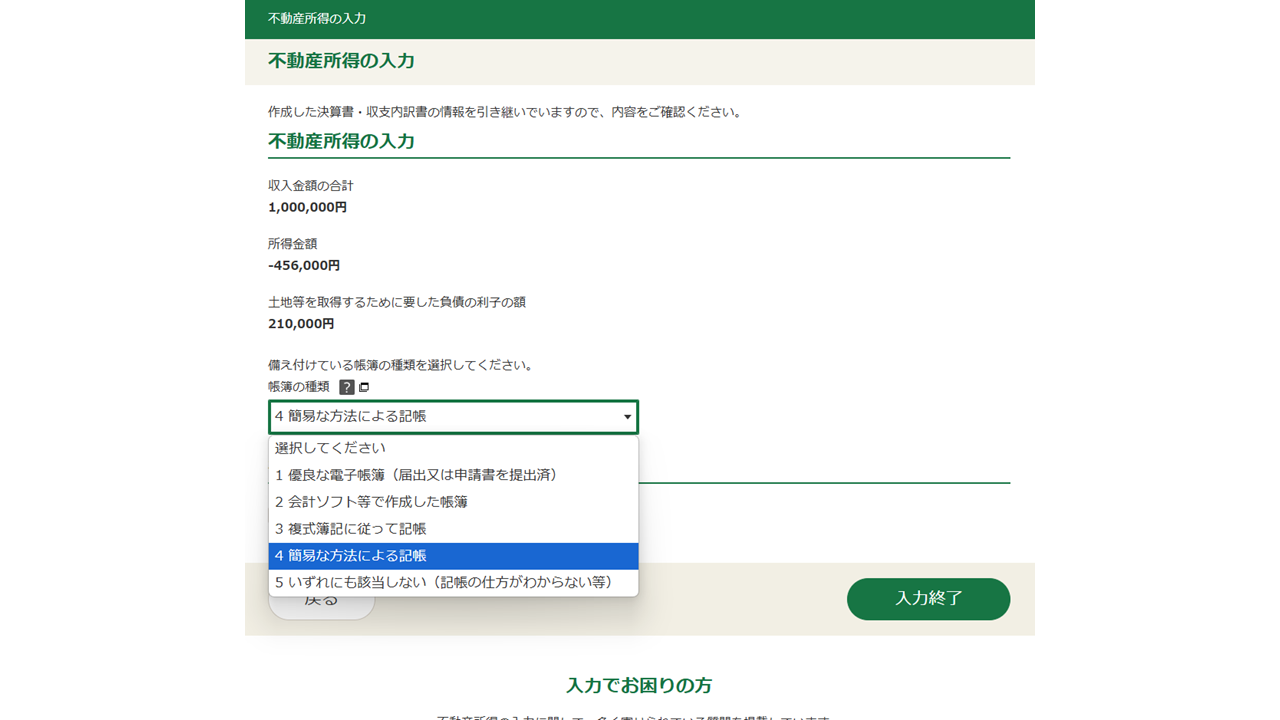

先ず、不動産所得に「確認してください」のアラートがでているのでそちらを確認しましょう。

不動産所得の「補正する」をクリックし帳簿の種類を選択します。

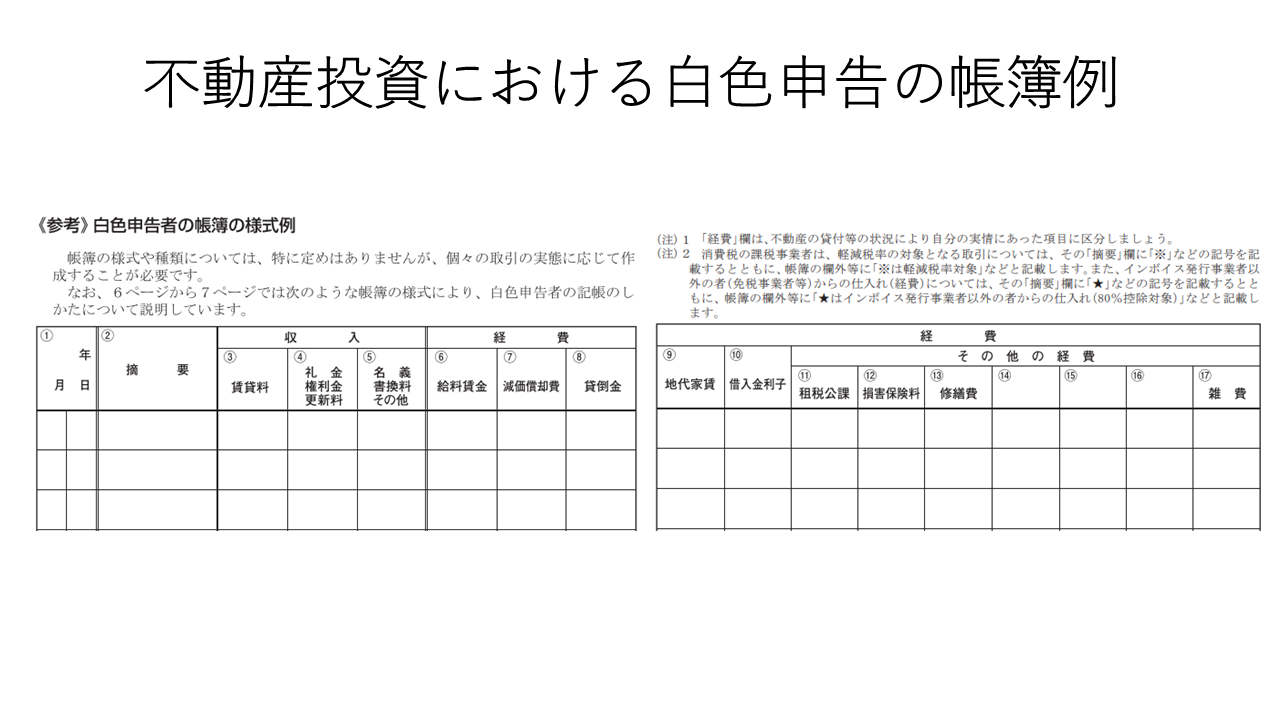

今回は白色申告ですから、「4簡易な方法による記帳」でOKです。入力終了です。ちなみに不動産投資における白色申告であっても帳簿を付ける義務がありますので、以下のような国税庁にある帳簿の雛形を利用して必ず記帳しましょう。

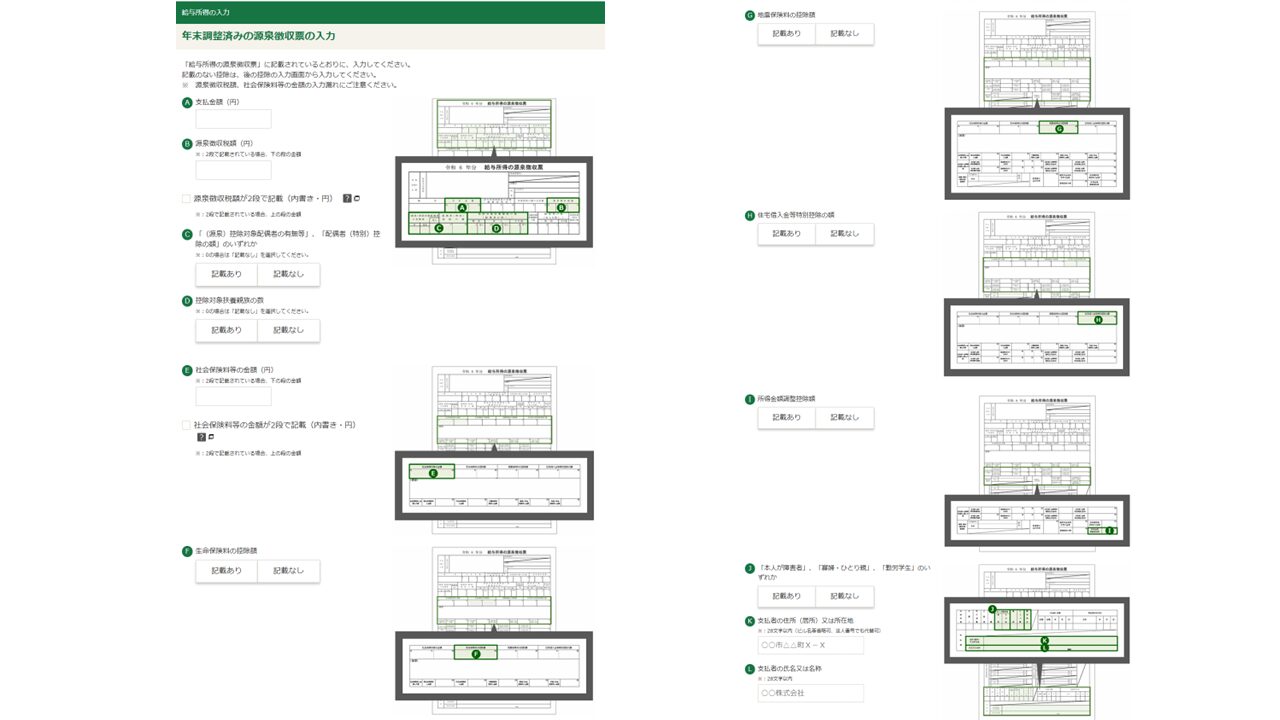

先ほどの画面にもどりアラートが消えて「☑入力あり」になっているのを確認して、次に給与所得を入力します。

会社から貰った源泉徴収票を元に以下の項目を入力していきます。

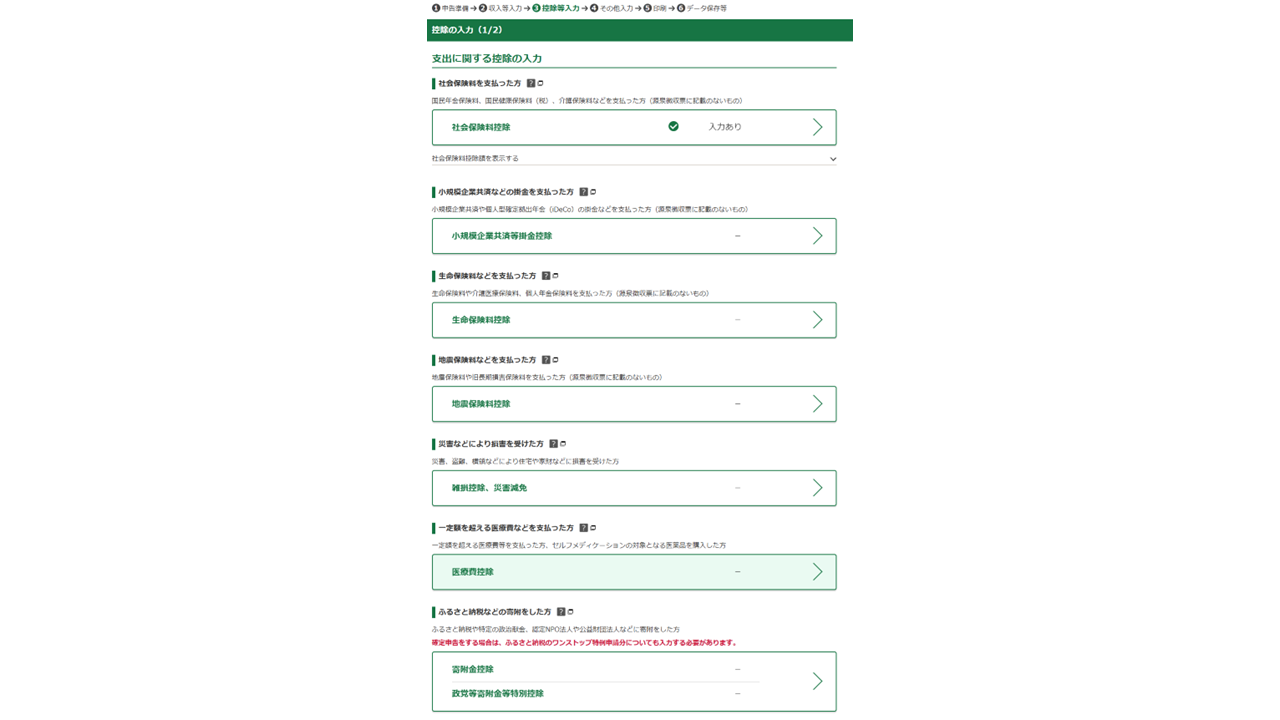

次に控除の入力(1/2)をします。

該当する項目にご入力ください。一般的に多いのは医療費控除やふるさと納税などです。年末調整していない(源泉徴収票に記載のない)生命保険料や地震保険料などがあれば入力します。

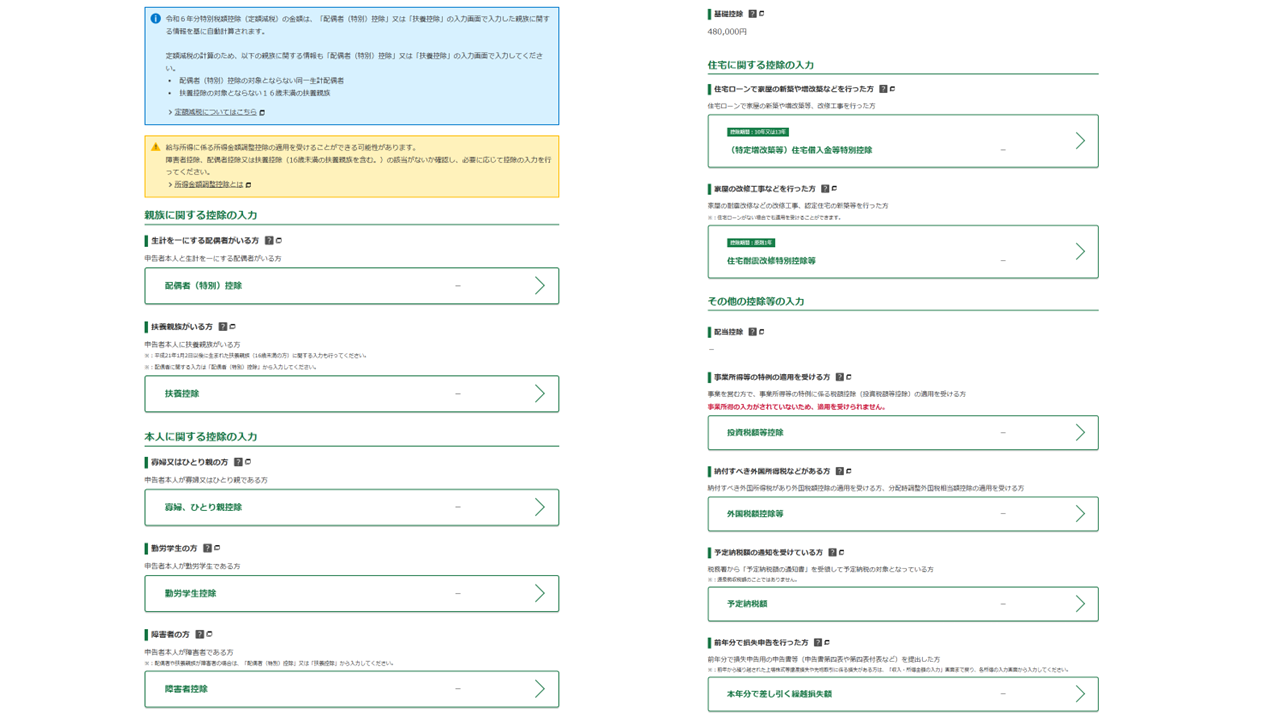

次に控除の入力(2/2)します。

配偶者控除や扶養親族がいる場合には家族情報を入力します。その他該当する項目があれば入力しましょう。

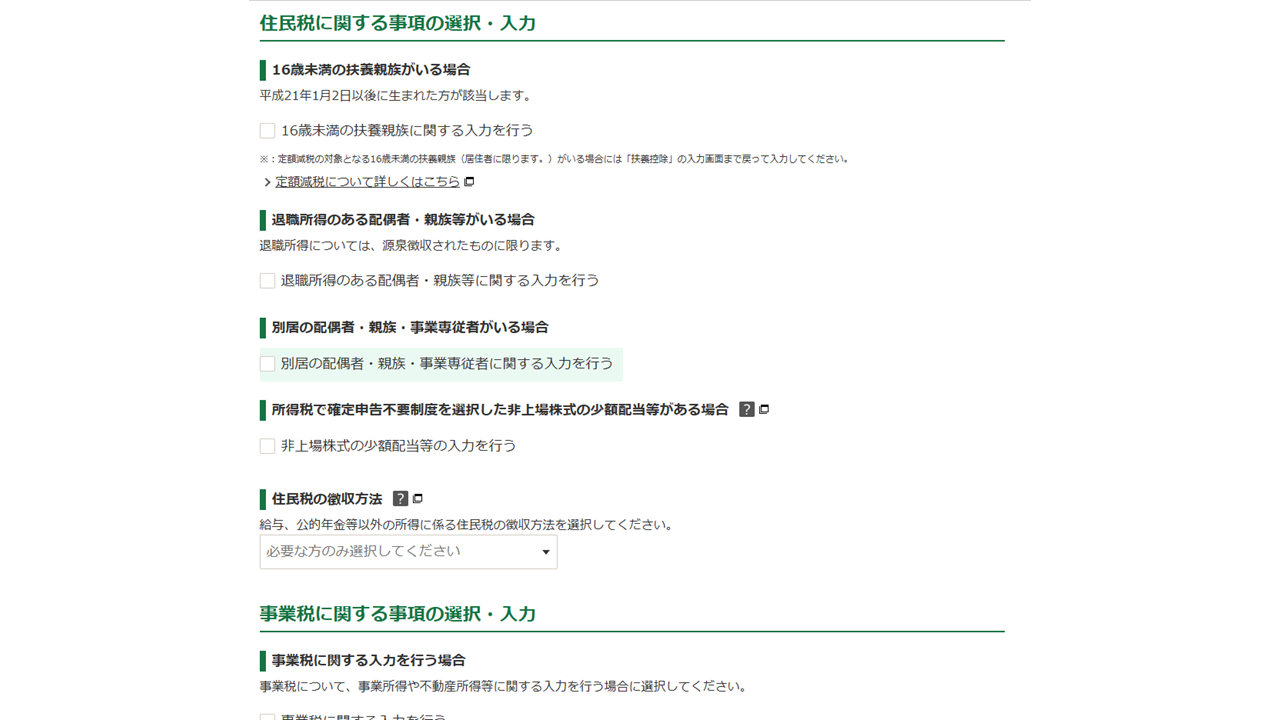

次に住民税に関する事項を該当箇所があれば入力します。

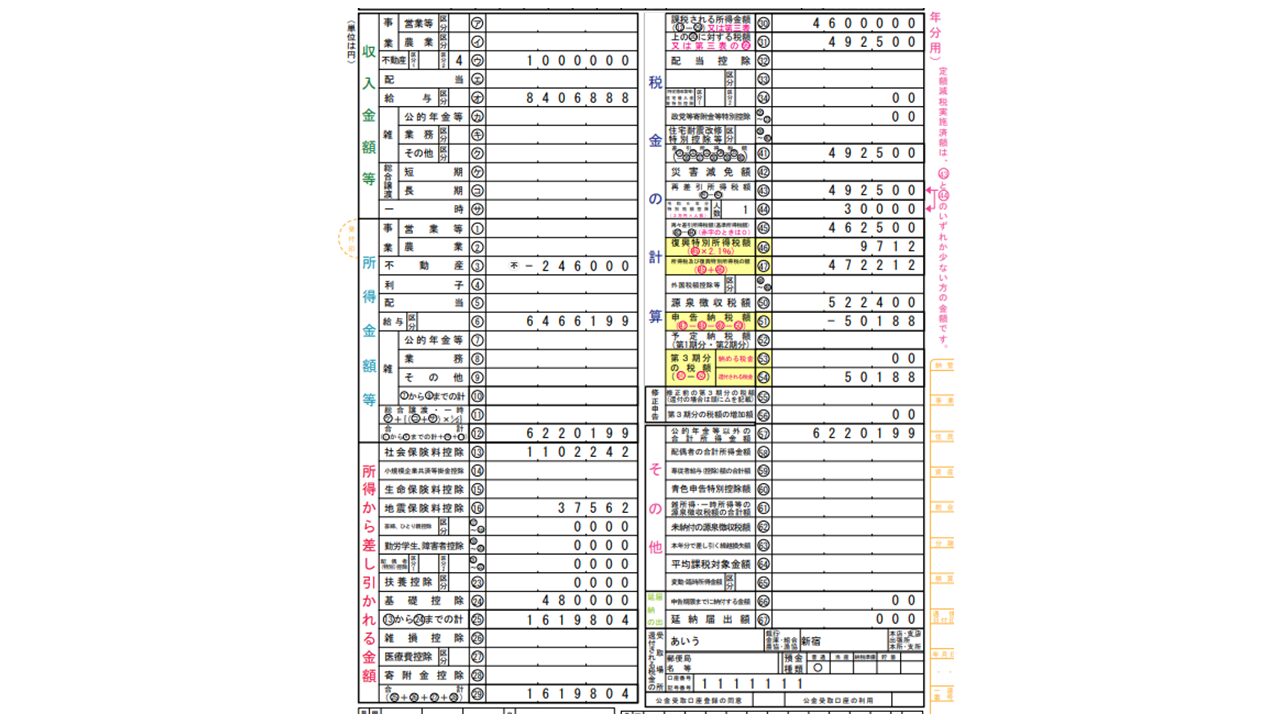

最後に納税者の住所やマイナンバーの番号などを入力すればこれで申告書は完成です。

上記事例の場合だと50188円が所得税の還付金として口座に入金されることになります。

ワンルームマンション投資をしている場合の税務上の優遇措置

ワンルームマンション投資を始めると節税になると言われます。その理由やふるさと納税との関係性を見ていきましょう。

ワンルームマンション投資における節税の仕組み

ワンルームマンション投資が節税になる仕組みは以下の通り。

.png)

購入したワンルームマンションの不動産所得が赤字になることで、本業の給与所得とその不動産所得の赤字を損益通算することによって、総所得を下げることでその下がった所得の分、納める税金が少なくて済むという仕組みです。

ワンルームマンション購入直後は購入時の諸経費や減価償却を大きく出せるケースも多く、不動産所得の赤字がおおきくなります。つまりその分節税効果も大きくなるということです。

また、ワンルームマンション投資の節税効果を妄信してしまい、節税目的でワンルームマンション投資を始めたものの上手くいかずに失敗し後悔したり、もうやめたいとおもう人が続出しておりますのでご注意ください。

ふるさと納税との組み合わせ

不動産投資とふるさと納税を同時に行うことももちろん可能です。しかしながら、不動産投資を始めた場合には給与所得と不動産所得を合算するので所得が変動します。

よって、給与所得ベースでふるさと納税の上限金額を調べて限界までふるさと納税をすると、損をしてしまう可能性がありますので注意しましょう。

簡単に言えば、不動産所得が赤字の場合、給与所得との合算で総所得が下がります。そうなればふるさと納税の上限金額も下がるということです。

確定申告の際に注意すべき落とし穴

確定申告にはいくつか注意点があります。また申告しない場合には思いもよらないペナルティを受けることがありますから注意しましょう。

確定申告の際の誤解や見落としがちな項目

経費の証拠となる証拠や領収書はしっかりと保管するようにしましょう。お金の出入りがあればしっかりと帳簿に記載する必要があります。

帳簿は青色でも白色でも義務として作成しなければなりません。帳簿を付けるのが難しい場合には確定申告のソフトなどを利用するのも1つの手です。

また、不動産投資ではローンを組むことが多いと思いますが、自宅ではないので、住宅ローン控除を利用することはできません。

20万以下は確定申告しなくていい、を真に受けてはダメ

ネット上では不動産所得が20万以下であれば確定申告の必要は無い、などの意見がありますが真に受けないよう注意してください。確かに所得税の申告に関しては不動産所得が20万以下であれば確定申告する必要はありません。不動産所得とは家賃収入から経費を差し引いた残りの金額です。しかしながら市区町村への住民税の申告は必須となります。申告期限は確定申告と同じ3月15日です。

確かに確定申告の必要は無いかもしれませんが、どうせ住民税の申告をするならば、確定申告をキチンとやることをおすすめします。確定申告を行えば住民税の申告は必要ありませんし、不動産所得が赤字の場合には給与所得との損益通算で節税効果(所得税の還付や住民税の減税)をえることができます。

所得計算の間違ってしまった場合の対処法

確定申告の所得計算を間違えてしまった場合、大きく2つの手順があります。

税金を多く申告してしまった

確定申告をした後に税額を多く申告していたことに気づいた場合には「更正の請求」をして正しい税額へ訂正をしましょう。請求した内容が正しいと認められれば、正しい税額に減額されます。

税金を少なく申告してしまった

確定申告をした後に税額を少なく申告していたことに気づいた場合には「修正申告」をして正しい税額へ訂正し、不足分を納税しましょう。修正申告が遅れれば遅れるほと延滞税がかかりますし、場合によっては加算税が賦課される可能性もありますので注意しましょう。

不動産業者に任せてはダメ

ワンルームマンション投資に特に多いですが、税理士資格を持っていないのにも関わらず、不動産会社の営業マンが顧客の確定申告を代理で作成してしまうパターンがよく見受けられます。確定申告は本人か税理士資格を持った専門家以外はできません。税理士資格を持っていない人が確定申告を代理で作成したりすれば税理士法違反で立派な犯罪となります。知らなかったでは済まされません。知らないうちに犯罪に加担しているケースが多く見受けられますのでご注意ください。

確定申告は必ず自分自身でやるか税理士などの専門家にお願いしましょう。

申告漏れによるペナルティや税務調査のリスク

ワンルームマンション投資では一定数「無申告」の方がいると思いますが、非常に危険なので確定申告は必ず行ってください。期限内に申告をしなかった場合には下記のようなペナルティが発生するリスクがあります。

- 無申告加算税

- 延滞税

- 重加算税

- 刑事罰

確定申告を忘れてしまった場合には、気づいた時点で速やかに申告書を作成し提出しましょう。

また、そもそも確定申告をしていない状況が長引けば長引くほど税務調査のリスクが高まります。申告自体をしていなければ税務署にバレることもないだろう、と安易に無申告を選択してはいけません。税務署としては申告のミスや所得のウソなどよりも無申告を重く見る傾向にあります。税務調査となった場合には基本的に過去3年に遡って税務調査されます。しかしながら、無申告の場合には過去5年に遡って調査され、悪質な場合にはさらに2年(合計7年)に遡って税金を徴収されますから、その分の延滞税、無申告加算税、重加算税などが徴収される可能性がありますので注意してください。

確定申告をしなかった場合の様々なリスク

確定申告をしなかった場合のリスクは前述したように、税務署からのペナルティー(無申告加算税、延滞税、重加算税)を受けることになります。

それ以外にも以下のようなリスクがあります、

- 新たな投資物件をローンを組んで購入できなくなる

- 自宅をローンを組んで買えなくなる

- 借り換えができなくなる

投資物件を購入したのに、確定申告をしない状態が続くと、金融機関からは「納税義務を果たしてない」とみられてしまいます。金融機関に対して投資物件や自宅の購入に際する借入、借り換えの申し込みをする際には過去の確定申告の控えの提出が必須となります。そこで未申告の場合には確定申告の控えを提出できません。過去の確定申告を慌ててしたとしても申告期限が過ぎていますから、追加の納税などがある場合には延滞税がついてしまいます。融資審査に必要な書類である納税証明書にはその延滞記録が記載されてしまうため、金融機関には納税の延滞記録でバレてしまいます。

そのような場合には追加で融資を組むのが困難になりますから注意してください。

税理士に申告を依頼する際の相場

ここまで確定申告のやり方をご説明させていただきましたが、とてもじゃないが自分でできる気がしない。という方は税理士に確定申告を依頼しましょう。

ワンルームマンション1室程度であれば毎月の顧問契約を結ぶまでもありませんから、確定申告時のみスポットで利用する形となります。

税理士への報酬としては5万~10万程度が相場と言えるでしょう。

しかしながら税理士が申告業務をやってくれるわけですが、必要書類を集める作業は自分自身で行わなくてはなりません。税理士を利用するメリットと費用を天秤にかけて判断しましょう。

まとめ

こちらの記事でワンルームマンション投資を始めた場合の確定申告の1事例をご紹介させていただきました。実際の確定申告画面などを参考に自分で申告を行ってみてください。ただし、人によって申告内容が異なるのが確定申告の難しいところです。分からないことがあれば必ず税務署や税理士などの専門家に相談した上で正しい申告を心がけましょう。

-1024x576.jpg)