不動産投資に興味はあるけど騙されたくない、ワンルームマンション投資で詐欺にあわないか心配、という人も多いでしょう。事前にやばい会社が分かればその被害にあう可能性も少なくなります。本記事では不動産投資におけるやばい会社の特徴や悪質な手口、被害にあわない為のポイント、被害にあってしまった場合の対処法に至るまで詳しく解説していきます。

目次

ワンルームマンション投資でやばい会社の特徴

ワンルームマンション投資でヤバい会社の特徴は以下の通りです。

とにかく勧誘や電話営業などがしつこい

電話や、訪問で何度も勧誘してくるような業者は要注意です。そもそも必要ないと断ったのにも関わらず、再勧誘してくるような不動産業者はその時点で宅建業法に抵触する行為を行っているので絶対に話を聞いてはいけません。

宅地建物取引業者の相手方等が当該契約を締結しない旨の意思(当該勧誘を引き続き受けることを希望しない旨の意思を含む。)を表示したにもかかわらず、当該勧誘を続けること

(法第47条の2第3項及び施行規則第16条の2第1号ニ)

「今すぐに契約をしないと物件が無くなってしまう、損をすることになる」など消費者を焦らせるようなトークをする不動産会社もお勧めできません。特にワンルームマンション投資に関して言えば、不動産投資初心者をターゲットにした商品性もあり、知識のない方が考える暇も与えられずに粗悪な物件を購入して後悔してしまうケースが非常に多いと言えます。

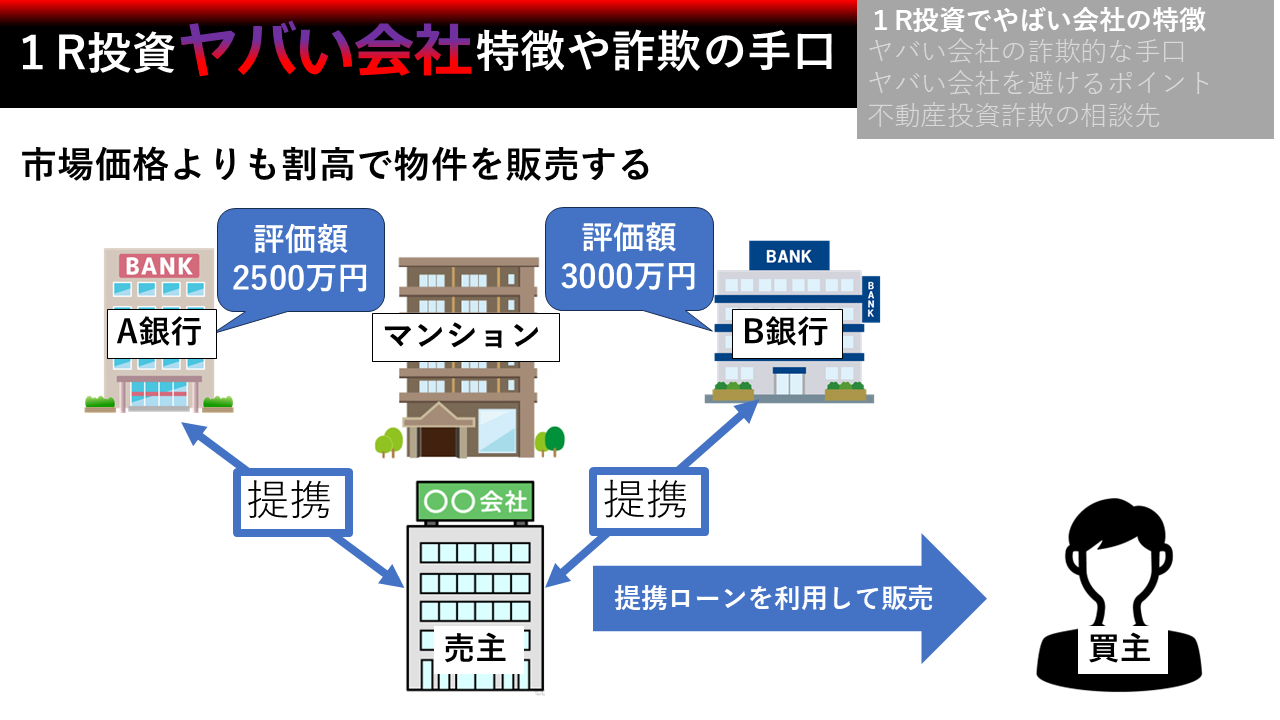

市場価格よりも割高で物件を販売する

一般的に不動産の値付けは売主が自由に設定することができます。しかしながら、ワンルームマンション投資の場合は購入者が不動産販売業者の提携融資(提携ローン)を使って物件を購入する為、金融機関の融資評価額=物件の販売価格となることが多いです。

金融機関の融資評価額に関しては、利用する銀行によってかなりバラつきが生じます。例えば、下記のような銀行

- 楽天銀行

- イオン住宅ローン

- クレディセゾン

- 東京スター銀行

などに関しては一般的な相場価格よりもより高い融資評価額がでる傾向にあります。つまり、上記の金融機関を使って相場よりも高値で物件を販売する不動産業者も数多く存在します。

金融機関から正式な手続きを経て融資を受けるわけですから、もちろん詐欺ではありません。単純にマンションを相場よりも高値で購入してしまう可能性が高いということです。高値で物件を購入してしまうと、毎月のキャッシュフローも悪くなりますし、購入直後の含み損も大きくなり、消費者にとっては不利な状況となってしまいます。

単純に相場よりも価格が高いな、と判断すれば購入者側から物件価格を下げる交渉をするか、最悪買わなければいいだけの話です。しっかり相場感を身に着けて割高な物件を掴まないよう注意しましょう。

メリットのみを誇張しデメリットを話さない

ワンルームマンション投資のメリット部分のみを話、デメリットやリスクを話さない会社はやばいです。

ワンルームマンション投資のデメリットやリスクは下記の通りです。

- 空室リスク

- 収益性の低さ(マイナスCF)

- 設備や修繕、リフォームのコスト

- 退去時のコスト(原状回復など)

- 賃貸募集時のコスト(広告費用など)

- 家賃滞納や夜逃げの場合のコスト

- 固定資産税などのコスト

- 購入直後の資産価値の下落

- 家賃の下落

- 経年による価格の下落

- 流動性の低さ(売却のしにくさ)

- 自宅が購入しにくくなる(返済比率の圧迫)

- サブリース契約のリスク、デメリット

- 賃貸管理解約時の違約金やペナルティ

- 節税効果の低減

- 確定申告の手間、税理士依頼のコスト

- 管理費や修繕積立金の上昇

- 人口動態のリスク(人口減少など)

- 金利上昇

- 災害のリスク

約20個ものデメリットやリスクが考えられます。上記の全てをしっかりと理解した上でワンルームマンション投資に取り組みましょう。

節税押しのセールストーク

ワンルームマンション投資のメリットで節税を前面に押し出した営業手法はやばい会社です。そもそもワンルームマンション投資で得られる節税のメリットは非常に限定的です。ここでいう節税とは厳密にいうと、不動産所得の赤字による所得税や住民税の節税を指します。

不動産所得を赤字にするためには、年間の家賃収入以上の経費を計上しなければなりません。例えば年間100万円の家賃収入があるのなら、それ以上(年間100万以上)の経費を出費している状況です。

管理費や修繕積立金、賃貸管理費用、固定資産税なども経費計上することができます。それらの経費の中でも経費の大部分を占めるのが減価償却費です。

また、上記の記事でもご説明していますが、建物を躯体と設備に案分することでより多くの減価償却費を経費算入することができる仕組みになっていますが、そもそも設備部分の耐用年数は新築でも15年と短く、それが中古物件になればさらに短くなります。よってその分減価償却費として経費計上できる年数も短くなりますから、節税の恩恵を受けられる年数も短くなります。

不動産投資に関係の無い支出(プライベートな飲食費や交通費など)を不動産投資の経費として計上するよう消費者をそそのかす(脱税を示唆)悪質な不動産業者も存在しますので注意してください。

新築ワンルームマンションをごり押し

新築ワンルームマンションは新築プレミアム価格で、家賃も新築プレミアム家賃の為お勧めできません。近い年代の中古相場と比較すると家賃も価格も相場よりも高いというこです。その為、購入直後の価格下落率が一般の中古よりも大きくなる傾向にあり、多額の含み損に後悔する人が後を絶ちません。

不動産の特性上なのか、投資に失敗しても購入金額と同等で売れると勘違いしてワンルームマンション投資に取り組む方も多いです。

新築ワンルームマンション投資を検討している方はそれと同時に必ず中古ワンルームマンションも比較検討しましょう。

新築ワンルームマンションの営業マンは中古と比較されることを非常に嫌がります。なぜなら新築と中古のメリット・デメリットを比較した場合に、ほとんどの人が中古を選択するからです。よって、新築ワンルームを提案する業者はとにかく新築物件押しで、中古と比較する暇や考えを消費者に与えないように早期に決断を迫る傾向にあります。

おとり物件やおとり広告

「おとり広告」とは実際には無い物件や既に売れてしまった条件の良い物件の広告を掲載することをいいます。おとり広告で集客したお客さんに別物件を紹介して成約させるスキームです。ちなみにこのおとり広告は宅建業法で禁止されています。

(おとり広告)

第 21 条 事業者は、次に掲げる広告表示をしてはならない。

(1) 物件が存在しないため、実際には取引することができない物件に関する表示

(2) 物件は存在するが、実際には取引の対象となり得ない物件に関する表示

(3) 物件は存在するが、実際には取引する意思がない物件に関する表示

物件の買取、買戻しを前提とした提案

ワンルームマンション投資の提案を受ける際に、一定年数経過後に物件を買いとる旨を条件に、物件を販売するような業者はやばい会社です。昔はよくある手法でしたが、最近でもたまに見受けられるようになりました。

「この価格で将来的に買い取るから絶対に損はしない」などのセールストークは断定的判断の提供となり、宅建業法に抵触する行為です。

宅地建物取引業者は宅地建物取引業に係る契約の締結の勧誘をするに際し、宅地建物取引業者の相手方等に対し、利益を生ずることが確実であると誤解させるべき断定的判断を提供する行為をしてはならない(法第47条の2第1項)。

実際に買取してもらえた事例もありますが、ほとんどはやめた社員がやったことだ、契約書や証拠がない、などと買取を断られるケースが多いです。契約者は泣き寝入りするしかありません。期間が5年後などに設定されていることも多いため直ぐに問題が表面化しづらいので要注意です。会社がつぶれていたら?その時の不動産相場が下がっていたら?そんなリスクを不動産会社が背負ってまで販売する物件はどんな物件でしょうか。つまりそうでもしないと売れないどうしようもない粗悪な物件ということです。人気物件であれば、そんな条件を付けなくても自然に売れていきますから。

サブリースを勧めてくる

昨今非常に大きな社会問題になっているのがサブリース契約です。結論からいうとワンルームマンション投資でサブリース契約ありきで物件提案してくるような業者は基本的にやばい会社です。

サブリース物件のデメリットやリスクは以下の通りです。

- 手取りの賃料が少なくなる

- 自分で賃料を決められない

- 礼金や更新料を全て管理会社に持っていかれる

- 保証賃料は減額リスク

- 管理会社からサブリースを一方的に打ち切られる

- 解約するのに多額の違約金がかかる

- そもそも解約できない

- 入居者を選べない(誰が住んでいるかも分からない)

- 売却が非常にしづらくなる

- 借り換えがしづらくなる

- サブリース会社倒産リスク

- 賃貸経営の全容が分からない

別記事で詳しく解説しておりますので、目を通してください。

全てのサブリース契約やサブリース業者が悪いとは言いません。しかしながらほとんどの契約内容が消費者にとって圧倒的に不利に作られているのが事実です。またサブリース契約の内容や契約条項を1つ1つチェックし、サブリース業者を選択するのは素人には非常に困難です。よって、そもそも最初からサブリース契約しなければ考える必要もないです。不動産会社のセールストークを鵜呑みにしないように注意してください。

不動産仲介又は売買のみの会社

ワンルームマンション投資では物件購入後の管理が非常に大切です。なぜならトラブルや問題の多くはマンション購入後に起こるからです。その際に大切な相談先となるのが管理会社の存在です。不動産を仲介で購入するのは悪いことではありませんが、その仲介してくれた管理会社が賃貸管理も行ってくれる場合はまだ良いですが、別会社の賃貸管理となりる場合は要注意です。これは物件売主のオーナーの賃貸管理会社を買主がそのまま引き継ぐ場合などです。

買主からすれば全くしらない管理会社に管理を任せることになります。売買の仲介会社がサポートしてくれるのはあくまで売買のみです。購入後の管理や運用相談には基本的に乗ってくれません。

また、マンションの売買のみの会社も同じように、物件を販売してしまえばそれで契約は終了するので、その後の物件管理まで面倒を見てくれる訳ではありません。よって、ワンルームマンション投資で大切なのは、物件購入から賃貸管理まで一貫して面倒を見てくれる販売会社兼管理会社が最もお勧めといえます。

相場よりも高い利回りや収支の良さを強調

「利回り○○%以上」など高い利回りや毎月の収支の良さをセールス訴求してくるような業者はやばい会社が多いです。高利回りの物件は希少価値が高く、競争率も高いので市場に出たとしても直ぐになくなってしまいます。利回りの仕組みを考えると、相場よりも安い価格であれば利回りは高くなります。例えば東京都内の築浅中古ワンルームマンションの実質利回りは3%程度のものがほとんどの中で、実質利回りが5%、6%のものがあれば非常に魅力的に見えます。ローンを組んだとしても毎月のキャッシュフローはプラスになるでしょう。2024年現在の都内の築浅中古ワンルーム相場でいうと、ほどんどの物件はフルローンの場合、毎月のキャッシュフローはマイナスになります。

利回りが高く、毎月のキャッシュフローがプラスになることは良いことです。相場よりも安い価格で販売されているということになりますから。ただ冷静に考えてみると、なぜそんな安い価格でわざわざ物件を販売すのだろう?と疑問に感じるでしょう。実はそのような物件にはほとんどの場合何かしらの理由が存在します。

ワンルームマンション投資でいうならばその多くが「融資」に支障があるケースが多いです。ワンルームマンション投資で融資が出にくい物件は途端に市場価格が下がる傾向にあります。なぜなら購入者のほとんどが融資を使って物件を購入するからです。融資が出なければ購入者は現金で物件を購入するしかなくなってしまいますから。

そんな融資のおりにくい物件には以下のような特徴があります。

- ある特定のマンションシリーズ

- ある特定の建物管理会社

- ある特定の賃貸管理会社

- 入居者に問題がある

- 総戸数が少ない(20戸未満)

- 部屋が小さい(18㎡未満)

- 駅から遠い(11分以上)

- 地下や1階のお部屋

- 洗濯機置き場がない

- 3点ユニット

- オートロックが無い

- バルコニーが無い

- 管理組合による借入がある

- 管理費や修繕積立の滞納が多い

- 違法建築

- 家賃が相場より高すぎる

- サブリース継承

- 近隣に嫌悪施設がある(風俗、暴力団事務所、ラブホテルなど)

上記の複数に、場合によっては1つでも該当すると途端に融資が出にくくなり、価格が一気に下がる傾向にあります。厄介なのが全ての銀行で融資が出ないという訳ではなく、ごく一部の銀行のみ融資が取り扱い可能であったりするケースも多く、消費者はそのトラップ(罠)に気づきにくい傾向にあります。

やばい会社の詐欺的な手口

やばい会社の詐欺の手口が以下の通りです。

- 手付金を盗む

- 住宅ローンで不動産投資を斡旋

- 異常に高い修繕費、原状回復費

- 入居者偽装

- レントロール改ざん

- 源泉徴収票や口座残高の改ざん

- 家賃送金をしない

- 恐喝、脅迫

- マッチングアプリやデート商法

- 家族内緒を斡旋

- 囲い込み

手付金を盗む

架空の売り物件の情報を提案し、契約時に多額の手付金を預かって、そのまま逃げてしまう詐欺行為です。1つの物件に対して複数契約を取り付けて、契約時の手付金をそのまま持ち逃げしてしまうのです。

手付金は不動産の売買契約時に買主から売主に対して支払うお金です。契約の証拠金という意味合いであり、契約を解除しようとした時の違約金としての意味合いも兼ね備えています。

そのような被害にあわない為に、宅建業者の免許の有無を先ずは確認しましょう。勝手にその会社の社員を名乗っていることもありますから、実際に会社に足を運んでみると良いでしょう。

住宅ローンで不動産投資を斡旋

不動産投資をする場合、銀行から不動産投資用のアパートローンや事業ローンを使って融資を受けます。皆さんが一般に自宅を買うときの住宅ローンは不動産投資で利用することはできません。利用目的(投資と居住)が全く異なるからです。

しかしながら、昨今フラット35などの居住用ローンで不動産投資を斡旋する悪質な業者が社会問題になっています。居住用ローンは投資用ローンよりも金利も低く、融資も通りやすい傾向にあります。そこに目を付けた不動産会社が投資物件を居住用と偽って銀行から融資を引きださせて売買する事例が多発したのです。

銀行側からすれば、居住用だから融資をしたのに、その物件をすぐさま転貸し投資物件にされてしまっては融資の目的が根底から覆ってしまいます。

そのような悪質な行為が発覚した場合には消費者は銀行から借入金の一括返済を求めることになります。

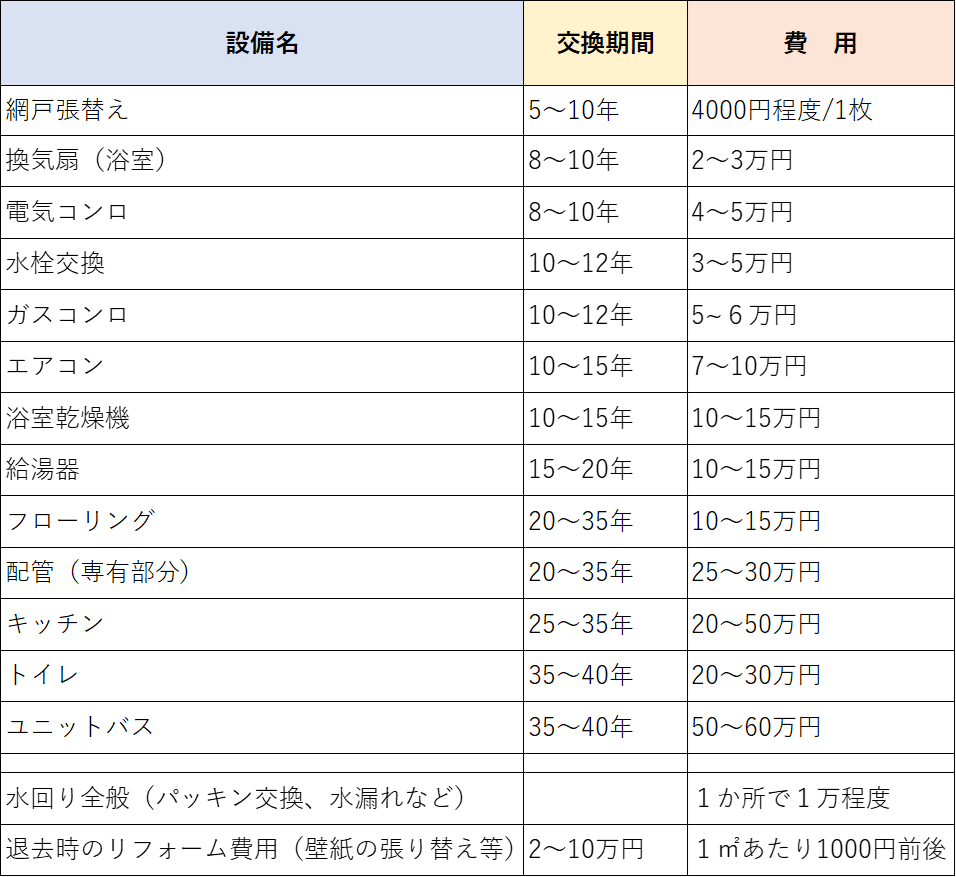

異常に高い修繕費、原状回復費

事あるごとに不動産会社から修繕費や原状回復費を請求され、またその金額が相場よりも異常に高額な場合は要注意です。ワンルームマンション投資のオーナーは不動産投資初心者が多く、内装や設備の相場などを理解していないケースが多いです。そのような無知に付け込んだぼったくり詐欺です。

以下に内装費用や設備の交換周期、おおよその金額の目安お提示しておきますので、下記の金額を大幅に上回る請求をされた場合には必ずその内訳は理由を確認しましょう。

入居者偽装

実際には空室の物件に対して、サクラの入居者を使って満室状態に偽装する行為です。満室状態の物件は収益性も高くなる為、より高値で物件を売買できます。そのような状態の物件を購入すると、購入後に次々と入居者が退去していき、最終的には元の空室だらけの物件になります。空室が多ければ家賃が入らずそもそも賃貸経営が成り立たなくなってしまいます。

よって、このような被害を防ぐためには、

- 直近で不審な入居申し込みが立て続けにないか?

- 賃料が相場よりも高値になっていないか?

- 本当に入居者は住んでいるのか?(現地確認)

をしっかりと確認しましょう。不動産業者から提示されたレントロールをそのまま鵜呑みにしてはいけません。レントローンそのものが改ざんされている可能性も視野に入れて物件を購入する際には必ず現地に足を運んで入居者の様子や物件を目で見て確認する必要があります。物件近隣の不動産会社に賃料相場などをヒアリングするのも有効な手段です。

源泉徴収票や口座残高の改ざん

銀行から融資を引き出すために、年収や預金を改ざんする詐欺行為です。例えば本来年収が300万円なのを600万円に改ざんしたり、預金口座の30万円を3000万円に改ざんしたりするのです。年収や資産は多ければ多いほど融資は受けやすくなります。

不動産会社からそのような改ざん提案を受けても絶対に相手にしてはいけません。

家賃送金が遅れる、送金ストップ

賃貸管理会社が期日に家賃送金してこないケースです。これは詐欺というよりも管理会社の経営難が原因です。賃貸管理会社の経営が悪化すると必ずと言っていいほど、各オーナーへの賃料送金に遅れが生じます。その遅れが積み重なって最終的に送金がストップすることになります。この場合入居者が賃料を滞納しているわけではなく、管理会社が賃料送金を滞納している状態です。入居者は既に賃料は支払っているので、入居者に賃料を請求することはできません。

管理会社が倒産すると鍵や入居者の資料、連絡先などが簡単に手に入らなくなり、管理会社を変更することも困難になります。よって被害を最小限にするためにも賃料の送金が遅れだしたら、直ぐに新たな管理会社を探し、管理会社変更の手続きを行いましょう。

恐喝、脅迫

営業マンによっては脅迫まがいの言動でお客さんにマンション購入を迫るケースもあります。いくらお客さんが断ろうとしても「応酬話法」で丸め込まれてしまいます。無理に断ろうとすれば逆切れしたり、脅迫したりする悪質な不動産会社が一定数存在します。

中には10時間もファミレスに拘束されて嫌々物件を購入してしまった相談者様もいました。脅迫や監禁のような状態だと感じた場合には直ぐに110番通報しましょう。

マッチングアプリやSNSからのデート商法

昨今ではマッチングアプリやSNSを使ってワンルームマンションを売りつける業者も存在します。相手の恋愛感情を巧みに操り、「将来の為」などという理由でワンルームマンション投資を勧めるのです。

マンション購入後は相手方と徐々に連絡が取れなくなり、最終的には音信不通となるケースが多いです。マッチングアプリだけでなく、合コン、街コン、相席居酒屋などでも同様の手口や被害が確認さております。そのようなお酒の席からのワンルームマンション投資の勧誘にはご注意ください。

こういった営業手法をしているのは中小企業のようなイメージを持つかもしれませんが、私の相談者様の被害報告を聞くに、上場企業においてもこのような不法行為が報告されております。上場しているから安心というのはワンルームマンション投資業界では関係ありません。

家族内緒を斡旋

例えば、既婚者がワンルームマンション投資を検討する場合、最終的にはパートナーや家族の了承を得ることが非常に大切です。しかしながら悪質な不動産会社の場合は家族への相談を否定します。「相談してもどうせやめろと言われるから相談する意味がない」「不動産投資経験のない人に相談してもその人の負担になるだけだ」などの理由で家族には内緒で物件購入を迫る手法です。

実際に購入後に銀行から来る返済予定表や管理組合からの書類で家族にバレてしまうケースは非常に多いです。話し合いで解決できればいいですが、相談者様のケースだと離婚問題にまで発展したケースもありました。幸いその方は物件を売却する、ということを条件に離婚を免れることはできましたが、新築ワンルームを購入して数カ月しか経過していなかった為、約500万の手出しで売却をすることになりました。

囲い込み

物件を売却する際に行われる不動産仲介会社が行う詐欺的手法の1つです。売主から物件の売却を依頼された不動産会社が、物件情報を不動産業者専用のポータルサイトであるレインズに登録する際に、他の仲介会社がその物件情報にアクセスできないようにする行為をいいます。

例えば、その物件を買いたい人を他の仲介会社が見つけてきても「商談中です」「既に申し込み済みです」などの理由で問い合わせを断ってしまいます。

なぜそのようなことをするかと言えば、不動産仲介会社が直接買い手をみつけることで両手仲介(売り手からも買い手からも仲介手数料をもらう)を狙うためです。

本来なら買い手を見つけてきた仲介会社に仲介手数料が入るため、仲介手数料が半分になってしまいますが、囲い込みによって買い手を自社で見つければ両手仲介で手数料を最大化することができます。

不動産投資でやばい会社を避けるためのポイント

不動産投資でやばい会社を避けるためには以下のポイントが大切です。

- ワンルームマンション投資について学ぶ

- 不動産会社の信頼性を徹底的に調べる

- 物件情報を徹底的に調べる

- さまざまな会社や物件を比較検討する

- 契約を急かす業者は避ける

- シミュレーションにリスクを加味する

- 第三者の意見を取り入れる

それぞれ詳しく見ていきましょう。

ワンルームマンション投資について学ぶ

とにかく大事なのがワンルームマンション投資についての学ぶことです。ワンルームマンション投資の専門書籍は数多くでていますから、書籍で知識を得ることも有効です。またYOUTUBEには多くの解説動画がアップされています。中にはワンルーム投資に対するネガティブ情報もあるでしょう。しかしながら、それらのマイナス情報もしっかりと取り入れたうえで、広い視野でワンルームマンション投資を判断することが大切です。

不動産会社の信頼性を徹底的に調べる

設立年数が浅い会社や実績のない会社は要注意です。また免許番号は必ず確認しましょう。またグーグルの検索エンジンやx(twitter)で口コミや評判を調べるのも忘れてはいけません。帝国データバンクなどで会社の財務状況を確認することもできます。

物件情報を徹底的に調べる

物件情報を調べる際には以下の点に注意しましょう。

- 物件価格が相場と比較して高くないか

- 家賃が相場と比較して高くないか

- 周辺に嫌悪施設がないか

- 入居者に問題はないか(入居申込書、賃貸借契約書など)

- サブリース継承になっていないか

- 物件管理やメンテナンスがされているか(内見など)

- 管理費や修繕積立金の値上げ予定はないか

- 建物管理会社で借り入れしていないか

さまざまな会社や物件を比較検討する

ワンルームマンション投資でやばい会社に引っかかる人の特徴として「購入時に比較検討をしていない」という共通点があります。不動産会社をいくつか比較検討しないと、何を基準に会社や物件を判断したらよいのか分かりません。つまりやばい会社をやばいと見抜けない状態になってしまいます。

数多くの不動産会社から様々な提案を受けることで自然と不動案投資の知識もついていきます。よって、1社でも多くの不動産会社と面談し、提案を受けることがワンルーム投資で成功する為の重要なステップといえるでしょう。

契約を急かす業者は避ける

やばい会社は基本的に契約を急かす傾向にあります。お客さんに考える時間や暇を与えません。そのような業者を避けましょう。

シミュレーションにリスクを加味する

ワンルームマンション投資のシミュレーションは非常に重要です。やばい会社のシミュレーションには基本的に下記のようなリスクが加味されていないものが多いです。

- 毎年の固定資産税

- 家賃の下落

- 価格の下落

- 空室率

- 退去時の原状回復、リフォーム費用

- 設備のコストやメンテナンス費用

- 管理費、修繕積立金の値上げ

- 入居募集時の広告費

- 火災保険料

- 確定申告時の税理士報酬

など様々なリスクを加味した収支シュミレーションを心がけましょう。

第三者の意見を取り入れる

不動産投資を行う場合にセカンドオピニオンも有効な手段の1つです。主なセカンドオピニオンの依頼先は以下の通り。

- 不動産鑑定士

- FP

- 税理士

- 弁護士

- 不動産コンサルティング会社

- 銀行員

- 競合他社

- 投資経験者、コミュニティ

など多岐にわたります。いずれにしても購入や売買に対して直接利害関係の無い方に相談するのが大前提です。

不動産投資詐欺にあった場合の相談先

不動産投資で詐欺にあってしまった場合の相談先は以下の通りです。

- 宅建免許を管轄する官庁

- 保証協会

- 消費者センター

- 弁護士

- 金融機関

それぞれ詳しく見ていきましょう。

宅建免許を管轄する官庁

宅地建物取引業の免許は大きく分けて2つあります。

- 国土交通大臣免許

- 都道府県知事免許

が存在します。

先ずはトラブルのあった業者の免許行政庁を突き止めましょう。悪質な勧誘行為やトラブルがあった際には、行政庁から行政指導や業務停止処分、宅建免許の取り消し処分などの行政処分が業者に下るシステムになっています。

保証協会

宅建業を開業するためには、保証金を納めなければなりません。その保証金を納めるのに「営業保証金を供託する」という方法と「保証協会に加入し、弁済業務分担金を納付する」という2種類の方法がります。

多くの不動産会社は後者の「保証協会に加入し、弁済業務分担金を納付する」というやり方で保証金を納付しているケースが多いです。

日本には2つの保証協会が存在します。

- 全国宅地建物取引業保証協会(ハトのマーク)

- 不動産保証協会(ウサギのマーク)

です。

つまり、不動産業者のほとんどはこのどちらかの保証協会に加入していることになります。

保証協会の主な仕事は、協会に加盟している不動産会社の取引に関する苦情やトラブルの解決を支援することです。よって、該当の不動産会社がどちらの保証協会に加盟しているのか調べて、直接保証協会に相談するのも有効な手段となります。

国民生活センター

不動産投資に関するトラブルの相談先は以下の通りです。

- 消費者ホットライン

- 国民生活センター

どちらも無料で相談を受けてくれます。消費者ホットラインの電話番号「188(いやや)」に連絡すると地方公共団体が設置している身近な消費者生活センターや消費生活相談窓口を案内してくれます。

弁護士

詐欺的な被害が明らかな場合には弁護士に相談し、法的に対処することも有効です。損害賠償請求や返金請求をしたい場合に有効です。裁判になった場合にもあなたの代わりに弁護士が相手と交渉してくれます。弁護士にはそれぞれ得意分野が存在しますから、不動産投資のトラブルに強い弁護士を選びましょう。

金融機関

ワンルームマンション投資の場合はわりと有効な手段です。ワンルームマンションを購入する際に、多くの場合不動産業者の提携ローンを使って物件を購入します。

不動産業者からすると提携ローンは非常に重要な存在であり、例えば提携が切れたりするとそれだけで業者にとっては致命傷になりかねません。なぜなら提携ローンが無いと物件の販売ができなくなってしまうからです。

不動産トラブルの連絡を銀行にいれれば、必ず銀行から提携不動産会社へ事実確認の連絡がいきます。大事になることを恐れた業者からオーナーに対して和解案を持ち掛けてきたケースもあります。

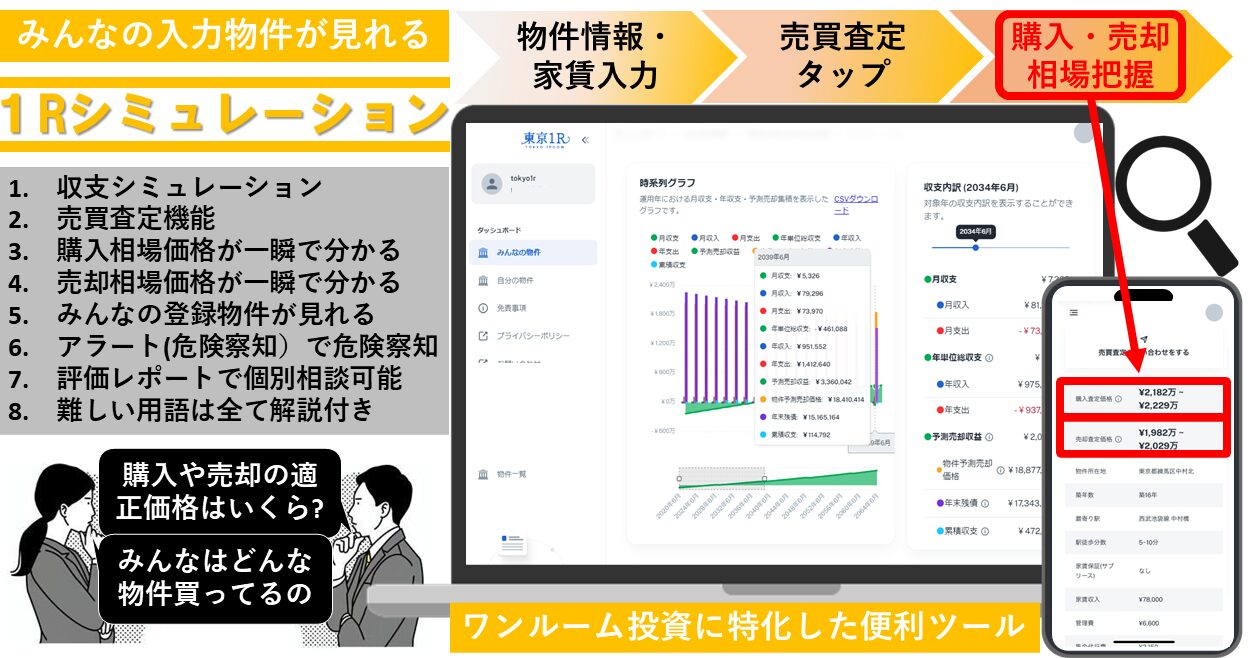

ワンルーム投資でやばい会社や物件を避けるツール

東京1Rの開発した1Rシミュレーションでやばい会社、やばい物件を避けることができます。業者からの提案内容を入力するだけで

- 物件の購入相場価格が分かる

- 物件の売却相場価格分かる

- アラートで危険を知らせる

- みんなの物件機能で比較できる

- 収支シミュレーション

- 評価レポート機能で個別相談

が可能です。無料なので是非使ってみてください。

まとめ

ワンルームマンション投資や不動産投資でやばい会社に引っかからない為に日ごろから不動産投資について学びましょう。詐欺的な被害のほとんどが知識不足に起因するものです。ワンルーム投資は始めるのは簡単ですが、やめる(売却など)のは一筋縄ではいかない投資です。

本記事でやばい会社の特徴をしっかり学び、危険な業者や物件を見抜く目を養ってください。

で投資用マンションの審査書類改ざんが発覚-1024x682.jpg)