ワンルームマンション投資は多くの方が銀行からの融資を使って物件を購入します。融資金利や諸条件などは銀行によって様々です。

そこで今回はワンルームマンション投資の融資で有名な銀行をピックアップし、それぞれの銀行の金利や事務手数料などをまとめてみました。

この記事を読むことで最新のワンルームマンション投資の融資事情とお勧めの銀行を理解できる内容になっております。

目次

ワンルームマンション投資における各銀行の金利

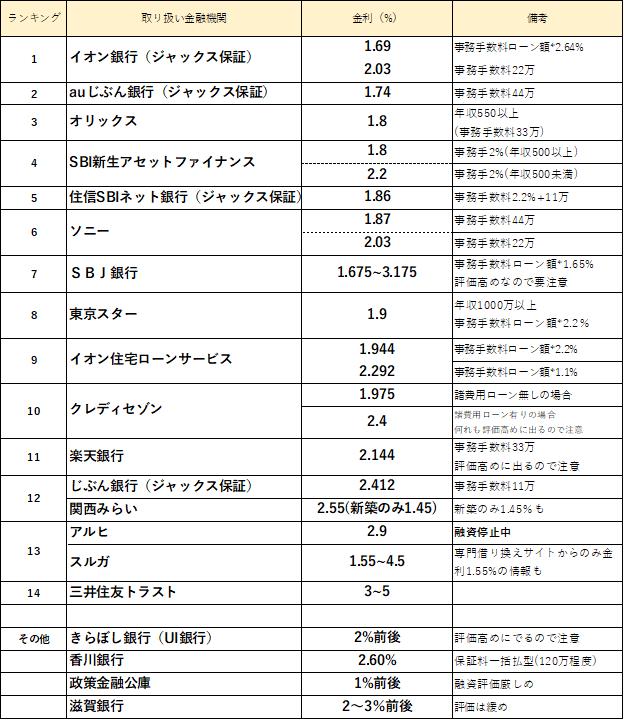

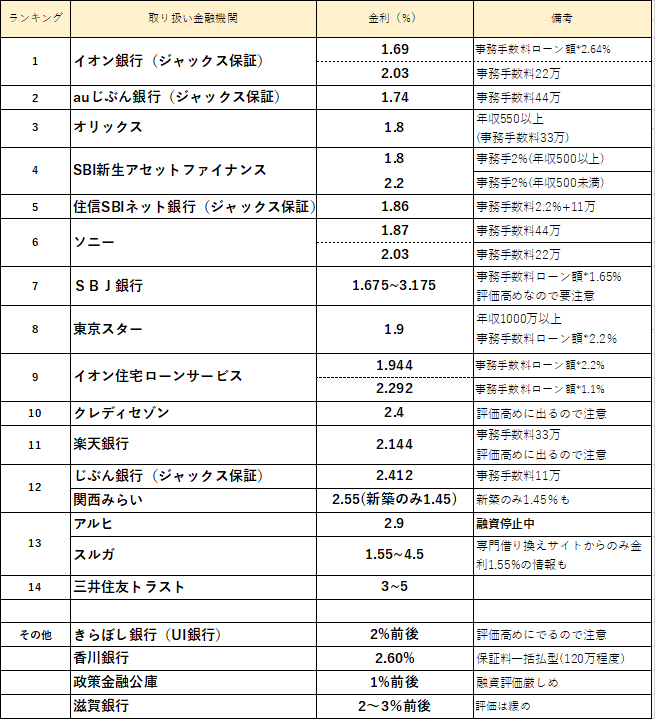

ワンルームマンション投資に融資してくれる金融機関の一覧とその金利、事務手数料についてまとめたのが以下の表です。

先ず最も金利が低いのがイオン銀行の金利1.69%になります。しかしながらローンを組む際の事務手数料がとにかく高い(ローン金×2.64%)のがマイナスポイントです。

また7位のSBJ銀行に関しては持ち込み業者によって金利が異なるという他の銀行にはない特徴があり、特定の業者だと金利は1.675と実際一番低いです。ただし持ち込み業者の金利が低ければ検討もアリですが、事務手数料が高めなのが若干マイナスポイントとなります。そして何より売却時や借り換え時には「ローン残債×約2%程度」の一括返済手数料を取られるというデメリットもあります。

よってSBJ銀行で融資を組む場合には購入時の事務手数料とローン完済時の一括返済手数料も考慮した上で慎重に判断しなければなりません。それらも鑑みた中で最もお勧めの金融機関が以下です。

最もお勧めは「auじぶん銀行」

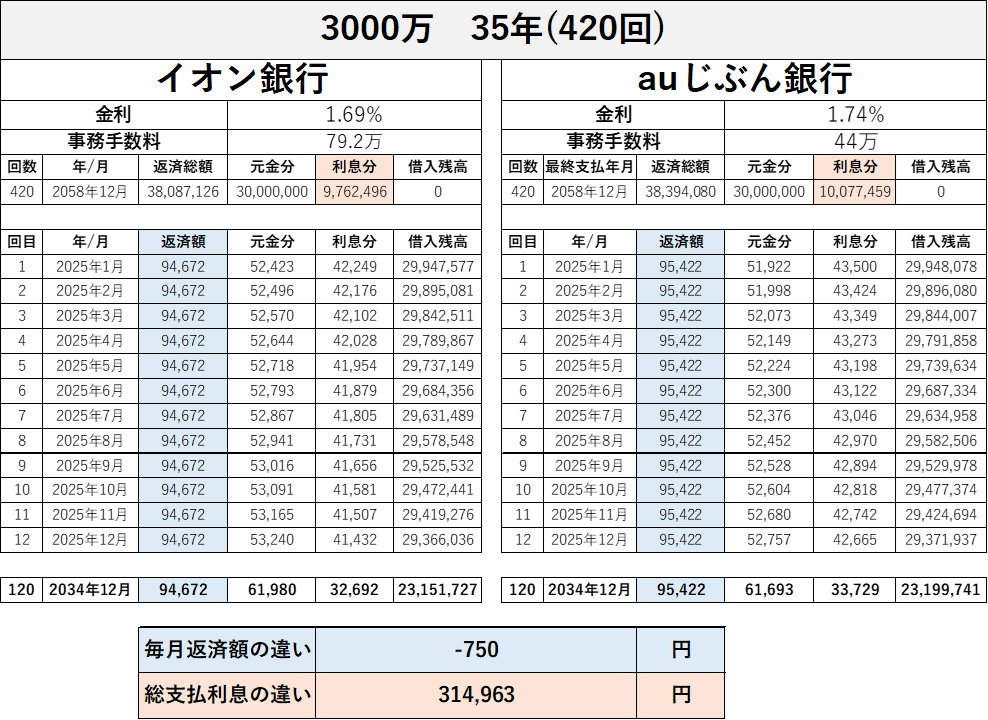

現状で最もお勧めな金融機関はauじぶん銀行となります。金利は1.74でイオン銀行の1.64には劣りますが、事務手数料が44万円です。

例えば現状の東京都内の築浅の中古ワンルームで好立地なものは3000万円を超えてきます。その場合

3000万のフルローンを組むと仮定すると、イオン銀行の場合は3000万×2.64%=79.2万の事務手数料がかかります。それに対してauじぶん銀行の場合は44万円の定額ですからその時点で約35万の差となります。毎月の支払に関しては以下の票で比較してみました。

35年間での総支払利息の違いは約31万円となります。

金利の低いイオン銀行の方が総支払が少なく一見良さそうに見えますが、初期費用でイオン銀行はauじぶん銀行と比べて約35万円分多く出していますから、その初期投資分を回収できずにローンが終了しているのがわかります。

つまり、auじぶん銀行の方は若干金利は高く、毎月の支払も若干多くなるが、イオン銀行に比べて初期費用であるローン事務手数料が安いので短期でも長期でも結果的にお得になるということが分かります。

充実した団体信用生命保険

団体信用生命保険に関しては満50歳までの方であればデフォルトでガン団信50%がつきます。つまりガンと診断された時点でローン残債の50%が保険で支払われる仕組みです。ガン団信100%の場合は、上乗せ金利+0.05%となります。つまり

金利1.74%(ガン団信50%保証団信)

金利1.79%(ガン団信100%保証団信)

となります。もちろん死亡や所定の高度障害状態に該当した際には一般の団信同様に保証が適用(ローン残債が0に)されます。

また健康状態に不安があるかたでもワイド団信(上乗せ金利+0.3%)というプランもありますので、より幅広い方が加入できる仕組みになっています。具体的には高血圧症・糖尿病・肝機能障害などの持病や病歴がある方でもこのワイド団信ならば加入できる可能性があります。

長期入院などの場合に備えた全疾病長期入院保障もデフォルトでついています。全ての病気(精神病を除く)やケガで入院が31日連続し、その後も入院が継続して合計180日以上となったときローン残高が0になります。

高額融資の高値買いに要注意

ワンルームマンション投資における物件価格は金融機関の融資に大きく左右されます。

例えば同じ物件であっても

A銀行が2200万の融資

B銀行が2300万の融資

C銀行が2700万の融資

銀行によってそれぞれ融資額が異なります。基本的に売主の不動産業者はこの銀行評価額で物件を販売しますから、A銀行を使って物件を販売する場合は定価2200万、B銀行を使って物件を販売する場合は定価2300万、C銀行を使って物件を販売する場合は定価2700万となります。

ワンルームマンション投資に融資してくれる銀行は基本的に両手で数えられる程度の数しかありません。よってこれら10銀行のそれぞれの融資評価の特徴を知っておくことが非常に大切です。

とにかく「高値で買わないこと」がワンルームマンション投資では非常に重要です。

特に高値の融資が出やすい銀行は以下の通り

- 楽天銀行

- クレディセゾン

- UI銀行

- イオン住宅ローン

- 東京スター銀行

- SBJ銀行

などです。これらの銀行が悪いと言っているわけではなく、高い評価がでてその高い評価額で物件を購入してしまうことがリスクな訳で、適正価格まで価格を下げられれば特に問題ありません。

それとは逆に平均的な融資額の銀行としては

- ジャックス(ソニー銀行、イオン銀行、auじぶん銀行、住信SBIネット銀行、じぶん銀行)

- オリックス

などが挙げられます。

しかしながらこれらの銀行を利用する場合にも注意点があります。より詳細を知りたい方は東京1Rのセミナーにてお話ししております。

まとめ

それぞれの金融機関の特徴や評価額を把握することで高値買いを避けることができます。またそれぞれの金利や最初にかかる事務手数料など総合的な判断で融資銀行を選定しましょう。単純に金利が低いから、などの理由で銀行を選定すると当初の事務手数料が高額だったり、売却時の思わぬ出費(一括返済手数料など)に困るケースも出てくるでしょう。

金融機関の同行は常にチェックしながら、自分の目的にあった最善の融資を受けられるよう努力しましょう。

{kind=link}