ワンルームマンション投資は会社員が気軽に始められる反面、注意しなければならない落とし穴が数多く存在する投資でもあります。今回はそんなワンルームマンション投資における落とし穴の全貌と失敗しない為の対策について詳しく解説していきましょう。

目次

ワンルームマンション投資における落とし穴の全貌

ワンルームマンション投資にはいくつもの落とし穴が存在します。しかしながら事前の予備知識があれば落とし穴のほとんどを避けることが可能です。ワンルームマンション投資は購入の敷居が低いので、何も学ばずに投資をはじめて高値で物件を購入してしまったり、粗悪な物件を購入し資産価値が下がって損切して物件を手放す方も大勢います。例えばサブリース契約などは落とし穴の代表的事例です。

そうならない為にも、ワンルームマンション投資でよくある落とし穴を具体的に学んでいきましょう。

落とし穴その1: 物件選びの失敗

先ずは物件選びにそもそも失敗してしまうケースです。都心の好立地の物件であれば多少高値で物件を購入しても値下がりするリスクも少なく、中長期間保有できれば勝ち筋も見えてきます。しかしながらそもそも立地条件の良くないエリアで物件を購入してしまうと、価格や家賃の維持が難しくいつまでたっても損益分岐を迎えられず赤字を垂れ流す結果となることもありますので注意が必要です。

立地選びの重要性

投資マンションの物件選びで「立地条件」は欠かすことのできない重要なポイントです。ワンルームマンション投資であれば単身需要の豊富な都心部に不動産を保有することが鉄則となります。ただし、都心部であっても周辺の住環境が良くないエリアもあります。例えば近隣に風俗店や暴力団事務所、ラブホテルなどの嫌悪施設があることで銀行から融資を受けられないような訳アリのエリアも存在します(川崎駅周辺、新宿区歌舞伎町、台東区千束・清川・日本堤などの一部のエリア)。

投資物件を検討する際には、実際に現地に足を運んで物件や周辺を散策し嫌悪施設や住民トラブルになりそうな店舗や人がいないかしっかりとチェックすることをお勧めします。

需要と供給のバランスを見誤るリスク

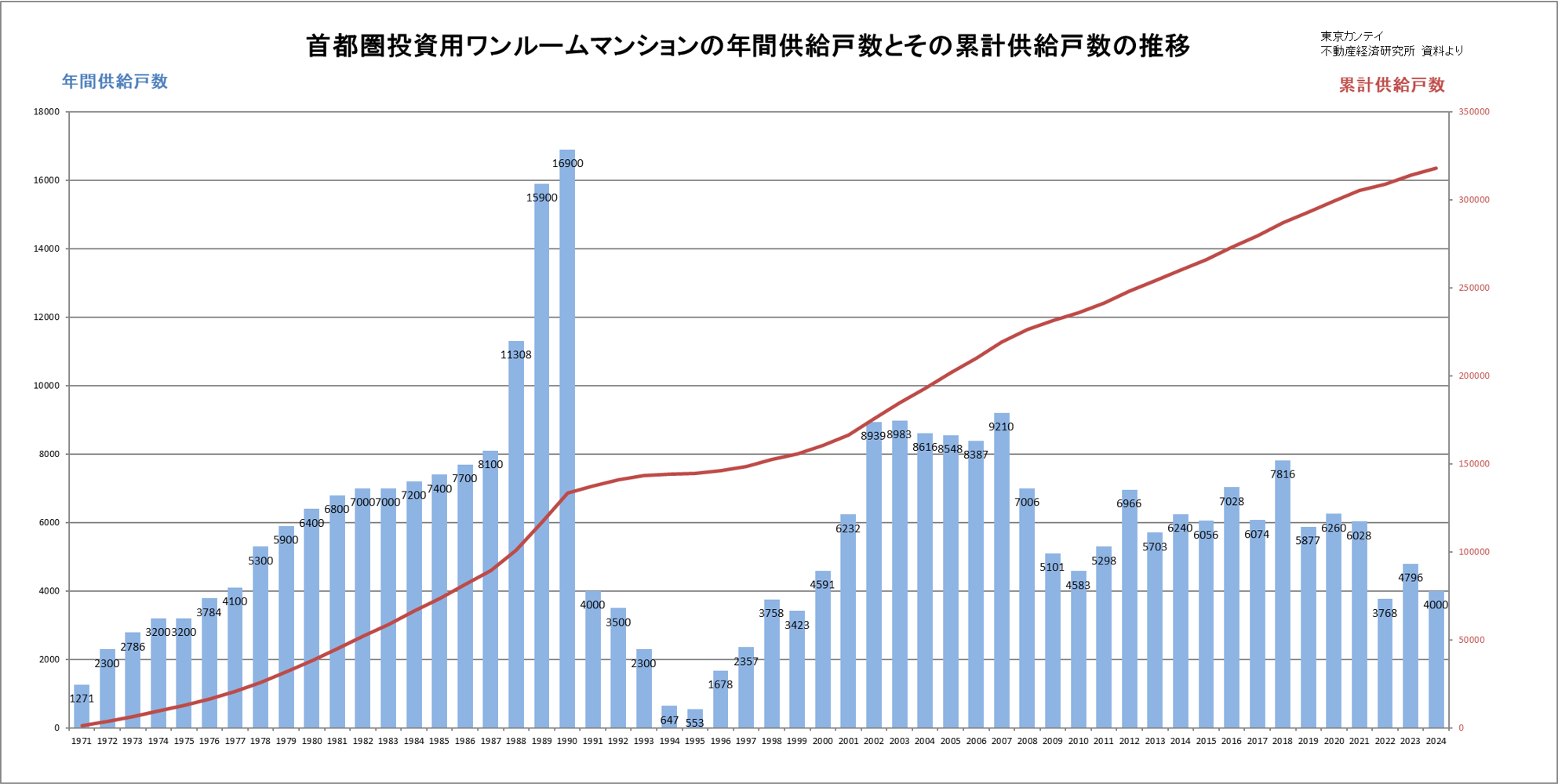

例えば東京都内の投資用ワンルームマンションの供給戸数をグラフ化してみたのが以下の図です。

現在の累計供給戸数は31.7万室となっております。

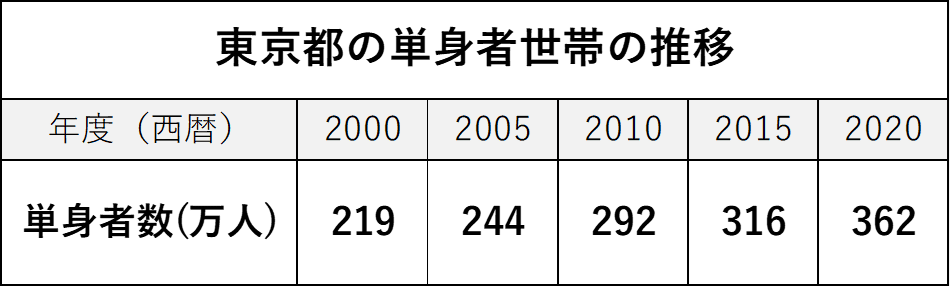

ではそれに対して入居需要となる単身者数はどのくらい存在するのでしょうか?東京都の単身者数は以下の通りです。

2020年現在で東京都には362万人の単独世帯(単身世帯)がいることがわかります。

上記の事実からもわかるように単身者に対して単身者の入居の受け皿となるワンルームマンションの供給戸数が少ないのが理解できます。例えばワンルームマンション投資ではこのように圧倒的な単身者需要がある地域(特に東京都内)で取り組むことで空室のリスクを極限まで下げることが可能となります。

しかしながら、地方都市においては人口そのものが減少し、賃貸住宅が飽和状態の地域も存在します。またそもそも単身者の需要の無い地域に相続税対策などの名目でアパートを建築し、入居付けに苦労するオーナーも少なくありません。需要と供給のバランスをしっかりと理解した上で需要の見込める立地での不動産投資をお勧めします。

価格や利回りだけに頼った物件選び

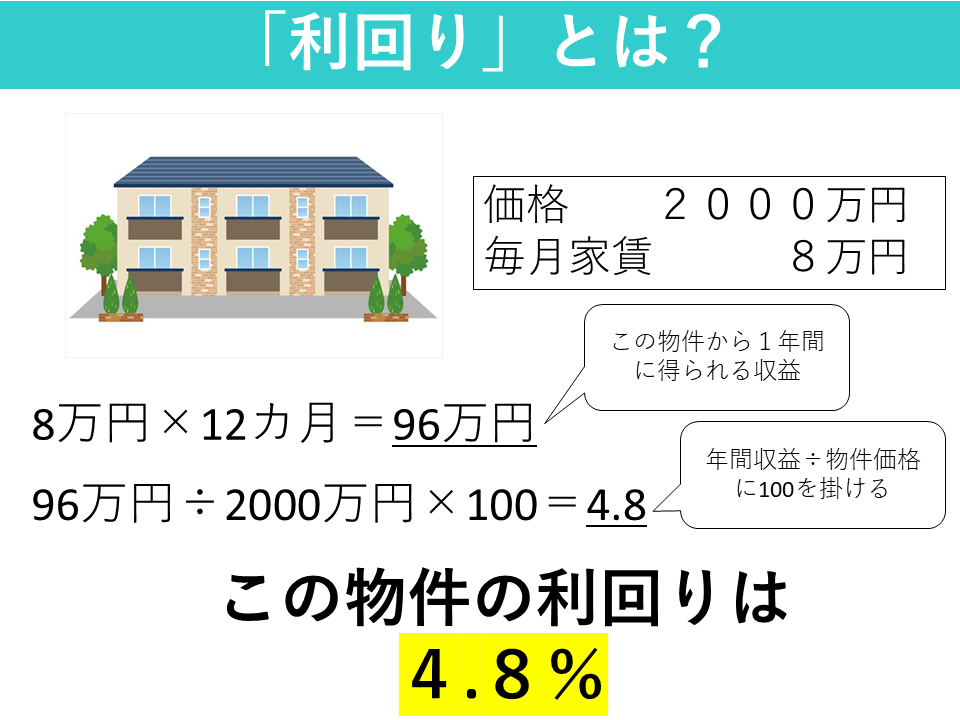

不動産投資を検討している人なら誰しも安い価格で物件を購入したい、高利回り(収益性)の物件を購入したい、と思うでしょう。利回りの考え方は以下の通りです。収益物件から得られる年間の家賃収入を購入価格で割ることでその物件の収益性を計算します。

相場より安い価格、高い利回りで物件を購入することができれば投資は一気に有利になります。しかしながらここで大事なことを1つお伝えします。

「利回りの高さはリスクの高さに比例する」

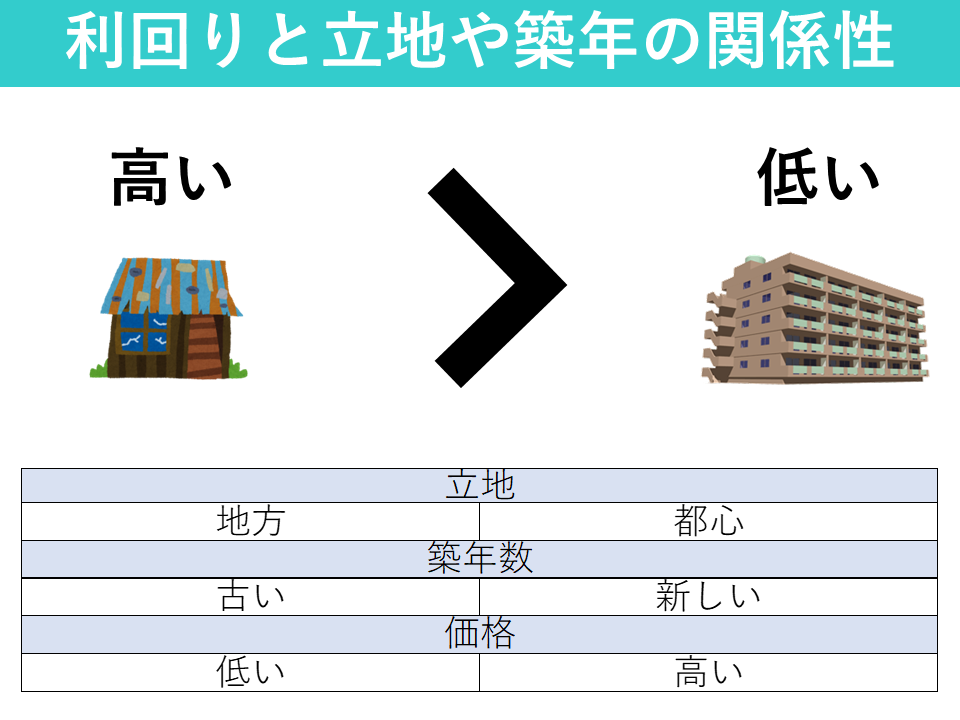

ということです。一般的に不動産投資の利回りの高い、低いの特徴を分かりやすく以下の図にまとめました。

立地に関しては地方にいけば行くほどに利回りは高くなります。また、築年数に関しても物件が古くなれば古くなるほどに利回りは高くなります。誰しも古い物件よりも新しい物件を好みますし、地方の物件よりも都心の物件の方が需要があるので価格は高くなります。価格が高くなれば利回りは低くなります。その逆に価格が低ければ利回りは高くなります。

簡単に言えば、人気のない物件は利回りが高くなり、人気のある物件は利回りが低くなる傾向にあります。

つまり、価格が安い(利回りが高い)ということは一般的に人気がない物件ということです。しかしならがら投資家の目線でみれば高利回り物件は非常に魅力的です。ただし、それに付随するリスクも大きくなるので注意が必要です。例えば

- 空室リスクが高い

- 家賃の値下がりや下落が激しい

- 管理費や修繕積立金が高い

- 立地条件が悪い

- 事故物件

- 融資が受けにくい、受けられない

- 物件の資産価値が低い、下がりやすい

などマイナス側面が大きい代わりに高利回りになっていることを忘れないでください。

高利回りの物件だからといって必ずもうかる訳ではありません。たとえ高利回りであっても最終的に上記のようなリスクによって損をしてしまうケースも多いです。利回りが高いから、価格が安いから、などの理由で安易に物件を購入しないように注意しましょう。

落とし穴その2: 購入時の資金計画の甘さ

不動産投資を始める時に、多くの投資家が直面する問題の1つが「資金計画の甘さ」です。特に初めての投資物件購入時においては、十分に計画を立てずに何となく話を進めてしまい後悔、失敗するケースが非常に多いです。

ローン審査の落とし穴

自分自身の与信(返済能力)を過信しないように注意しましょう。自信の返済能力を大きく超える借り入れは審査に落ちる原因になります。またクレジットカードの滞納や遅延もローン審査に落ちる原因となります。

初期費用と維持費の見積もり不足

ワンルームマンションを購入する際には、物件価格とは別に初期費用がかかります。都内のワンルームマンションで価格が2000万~3000万程度の物件の場合は約100万円程度を目安にするとよいでしょう。ただし、仲介物件の場合はこれとは別に仲介手数料がかりますので注意してください。

また、後述しますが、不動産投資では物件購入後に維持費(コスト)がかかります。毎月かかるもの、毎年かかるもの、突発的にかかるものなどさまざまです。

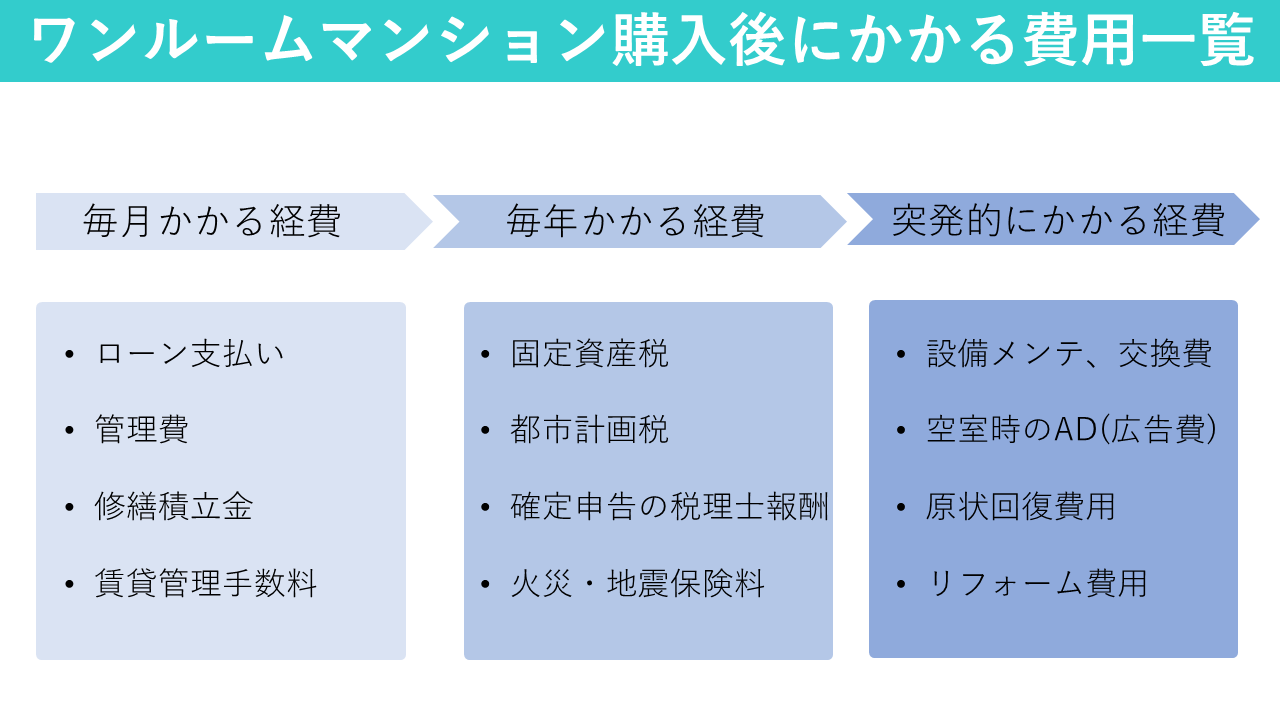

以下はワンルームマンション購入後にかかる費用をまとめた図になります。

毎月かかる経費(ローン支払い、管理費、修繕積立金、賃貸管理手数料)、毎年かかる費用(固定資産税、都市計画税、確定申告の税理士報酬、火災・地震保険料)、突発的にかかる費用(設備のメンテや交換費用、空室時の広告費、原状回復費用、リフォーム費用など)などしっかりと計算しておきましょう。

購入時の初期費用や頭金で資産のほとんどを使ってしまい、購入後に不動産を運営・維持する為の資金が足りなくなることが無いように計画的な資金計画を立てましょう。

落とし穴その3: 運営管理の不備

不動産投資で成功する為には物件購入後の運営管理が重要です。多くの投資家はワンルームマンションを購入時に神経を集中させがちですが、購入後の運営管理は収益に直接影響する為非常に重要なポイントです。ここではワンルームマンション投資でよくある運営管理に関する落とし穴を紹介します。

空室リスクとその対策

ワンルームマンション投資では入居者が退去する空室リスクがあります。一端空室になると家賃収入が入らない為、オーナーはローンの支払いを自腹でしなければなりません。空室が長期化すればその分オーナーの負担が大きくなります。

空室リスクを放置すれば物件の収益性は大きく低下しますし、入居者の募集活動を怠ると投資物件の収益が無くなって最悪の場合ローン返済が困難になってしまうケースもあります。

よって、空室が発生した場合には早い段階で入居者を付ける為の戦略(広告費ADやフリーレントなど)をたてることが非常に重要です。

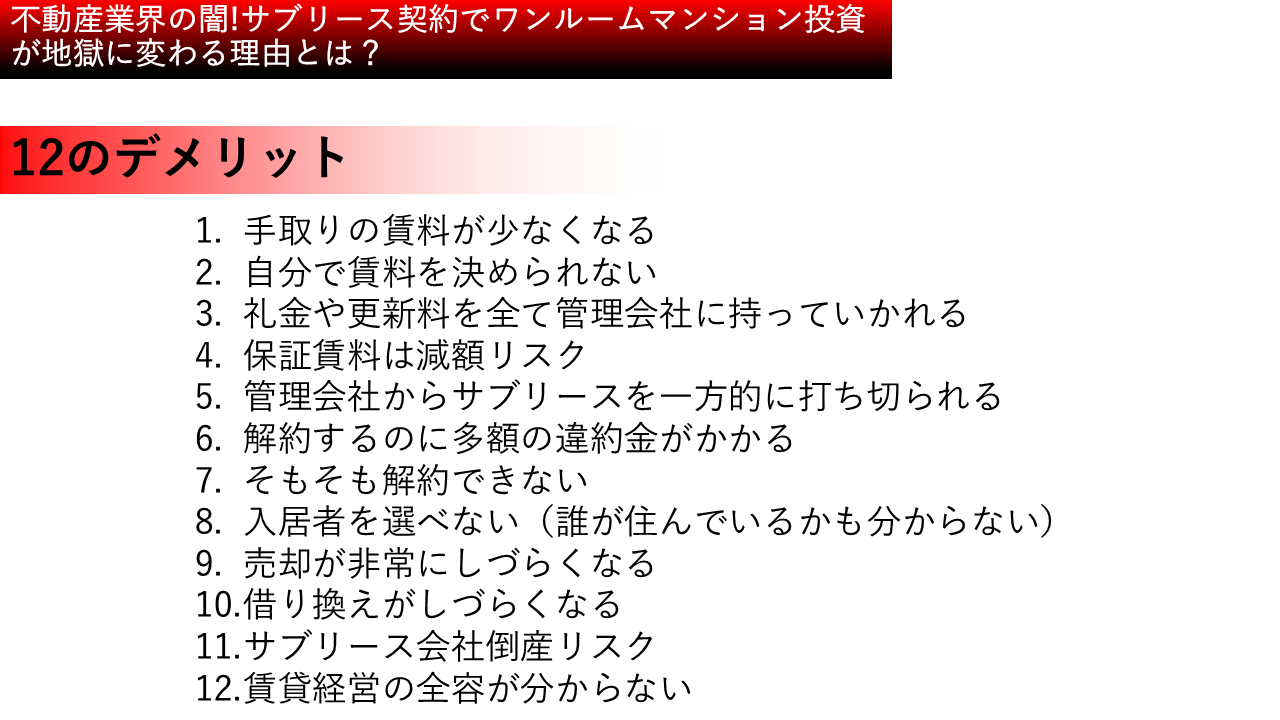

サブリース契約で失敗

投資物件購入時に管理会社とのサブリース契約で失敗してしまうケースが多く見受けられます。

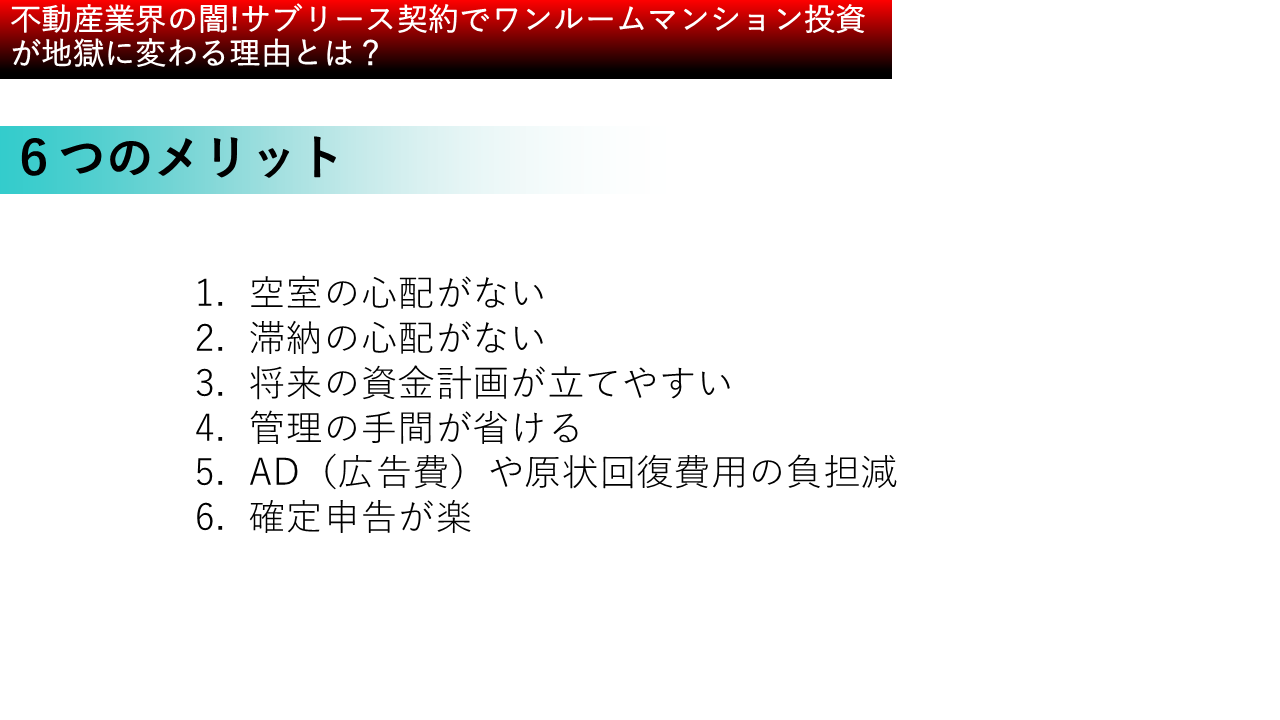

オーナーはサブリース契約によって空室リスクを回避できるメリットがありますが、以下のような12のデメリットが存在することも忘れてはいけません。

中でも最も厄介なのが「サブリース契約を解約できない」ことです。サブリースを解除できない場合はサブリースがついたまま物件を売買しなければなりません。そうなると通常の物件を売却する場合に比較して大きく価格が下がってしまう傾向にあります。

サブリースはもちろんデメリットばかりではなく一部メリットがあることも確かですが、メリットとデメリットを天秤にかけた際に圧倒的にデメリットが大きいのでお勧めしません。

管理費用や修繕積立金のコスト管理

マンションを購入すると建物管理会社に対して毎月管理費と修繕積立金を支払わなければなりません。この金額は一定ではなく、マンションの老化とともに徐々に上昇していきます。例えばワンルームマンションの新築時の修繕積立金は多くの場合1000円/月程度に設定されている場合が多いですが、築年数が10年、20年経過するととその金額は5000円、10000円と上昇していくケースがほとんどです。

ワンルームマンションを長期間にわたって運用する場合にはこのような管理費や修繕積立金のコストの増加も視野に入れたうえでしっかりと事前に資金管理、シミュレーションすることをお勧めします。また、中古物件を購入する際には建物管理会社が発行する重要事項調査報告書を確認して、直近で管理費や修繕積立金の値上げ予定があるかどうか?や総会資料等で修繕積立金の値上げが上程されているかどうか?もあわせて確認するようにしましょう。

入居者トラブルと対策

入居者トラブルと一口にいっても以下のように様々な種類があります。

- 家賃の滞納、遅延

- 近隣住民との騒音トラブル

- ペット飼育によるトラブル

- 入居者による物件の破損は汚損

などです。ワンルームマンション投資は安定した収益をもたらしてくれる一方で、このようなトラブルは予想外のコストや時間を伴うこともあります。

そうならない為にも入居者の選定をしっかりと行うことが重要です。保証会社の審査が通らない入居者であれば勇気をもって断ることも大切です。また、契約書を明確化して、入退去時にトラブルを避けるためにあいまいな表現はできるだけ避けて、明確で具体的なルールを設定しましょう。普段から管理会社としっかり連携し、問題が発生した場合にはスムーズに対応できる体制を整えておきましょう。

落とし穴その4: 売却時のリスク

ワンルームマンションを売却する際のリスクについては、購入時に気づかない問題が多く存在します。ワンルームマンションを一定期間保有し、いざ売却しようと思った際に下記のようなリスクに直面する可能性がありますので、事前にしっかりと理解しておくことが大切です。

売却価格が予想よりも低い

これは特に新築ワンルームマンション投資でよく起こりがちなケースです。そもそも新築ワンルームマンションは相場よりも価格も家賃も割高に設定されていることが多く、中古市場で売却しようとすると約2割~3割程度価格が下落してしまうことも多く注意が必要です。

また中古ワンルームマンションであっても、高値で物件購入してしまうと新築ワンルームマンションと同じ結果になってしまいます。ワンルームマンションの価格設定が融資してくれる銀行に左右される傾向にあります。例えば下記のような金融機関で融資を受ける場合は相場よりも高い金額で物件を購入してしまう可能性があります。

- 楽天銀行

- 東京スター銀行

- クレディセンゾン

- SBJ銀行

- UI銀行(きらぼし銀行)

- イオン住宅ローン

高値掴み以外にも、特に地方都市で物件を購入する際には将来的な人口減少によって賃貸需要が低迷する可能性もあります。需要低下によって空室率増加→賃料下落→価格下落というリスクも高いため地方都市でワンルームマンション投資を検討している方はご注意ください。

買い手がなかなか見つからない

不動産はその他の投資商品と違って一般的に流動性が低いと言われます。基本的に不動産の買い手はローンを組んで物件を購入するため、引き渡しに時間を要します。ワンルームマンションの場合、売却から引き渡しまでに約2~3カ月間の期間を要することが多いです。

投資用物件は居住用物件と比較すると買い手のニーズが限定的になりますから、一般的には売りにくいと言われます。しかしながら、好立地の物件であれば投資需要は非常に高く、売り出したその日に買い手がみつかることも珍しくありません。逆に立地が悪かったり、賃料が相場に比べて高すぎるなど条件の良くない物件の場合は買い手がなかなか見つからずに売却に苦労することもあります。

売却のタイミングを見誤る

ワンルームマンション投資における売却のタイミングは非常に重要です。適切なタイミングを逃すと利益が大きく減ったり、そもそも売却が難しくなる可能性もあります。売却タイミングにおける注意点は以下の通りです。

- 市場動向の確認

- 築年数経過による価格下落

- 売却を急いで価格下落

- 管理費や修繕の上昇で価格下落

- 短期譲渡で利益が低下

- 家賃相場を逸脱した賃料設定

●市場動向を無視して売却

例えば不動産市況が低迷している時期に物件を売却すれば価格は低くなりますし、高騰している時期に物件を売却すれば価格は高くなります。市場の動向を無視して売却活動をすれば当然に得られる利益は少なくなりますし、場合によっては損失が出てしまう可能性もあります。

●築年数経過による価格下落

一般的にマンション価格は築年数の経過とともに下落していきます。単純に老朽化することで価格が下落するというのも1つですが、それ以外にも築年数が経過することで買い手の組めるローン年数が短くなり価格が下落するという現象も起こります。例えばワンルームマンションの場合は築年数が25年を超えてくると多くの金融機関で35年の長期ローンが使えなくなります。例えばオリックス銀行に関しては35年の長期ローンが組めるのは築20年までですし、ジャックスに関しては築25年までです。よって、その築年数を超えると次に物件を購入する方の組めるローン年数が短くなってしまいますから、買い手の需要が下がる可能性があります。

●売却を急いで価格下落

ワンルームマンションを売却はじっくりと時間をかけて取り組むべきです。早期に売却しようとすればするほど価格は下がり、買い叩かれてしまいます。また売却する際には複数他社を見比べて価格や売却条件など事前に比較することでおおよその売却価格相場を理解することができます。

●管理費や修繕の上昇で価格下落

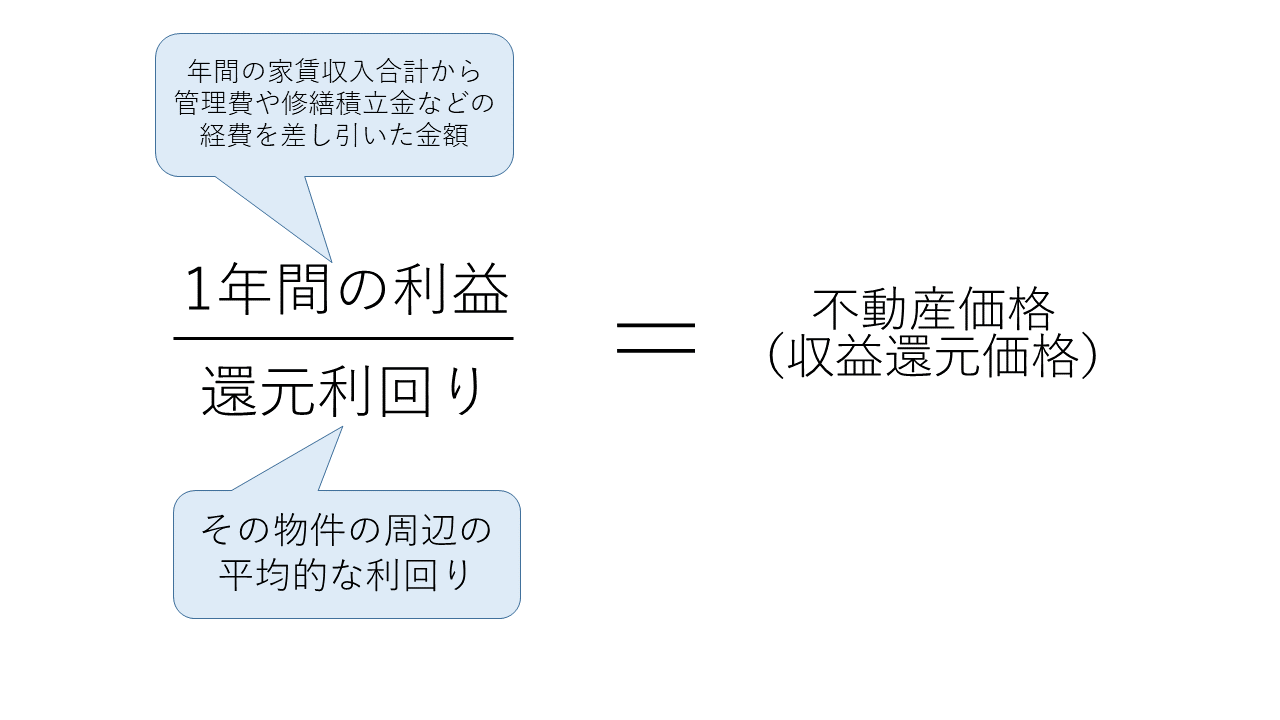

ワンルームマンションの価格は収益還元法によって決まります。これは不動産から得られる収益(キャッシュフロー)を元にその不動産の価値を求めるやり方です。管理費や修繕積立金などの固定経費が上昇するとオーナー手取りの家賃収入は下がります。つまり利益が低くなります。そうなれば同じ利回りで割った場合の不動産価格(収益還元価格)も下がることになります。

逆に言えば管理費や修繕積立金の上昇時期が事前に分かっていれば、その直前の時期で売却するというのも戦略の1つとなります。

●短期譲渡で利益が低下

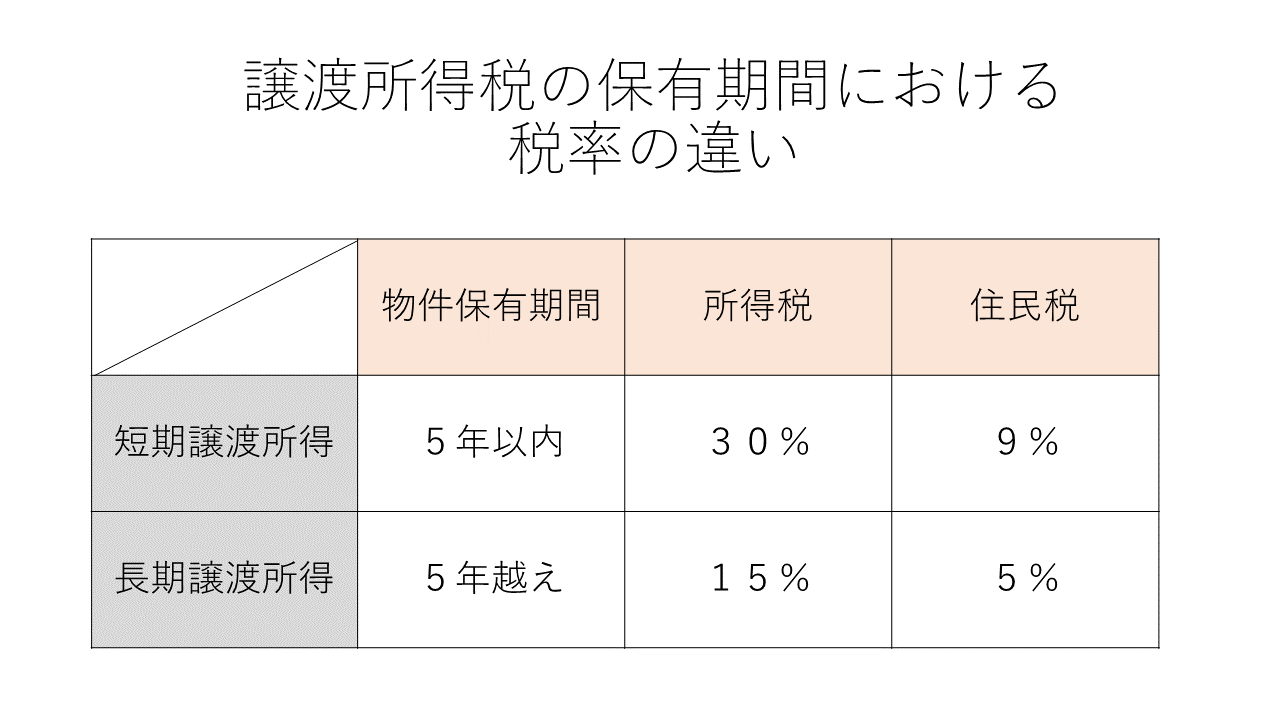

不動産を購入し5年以内に物件を売却すると短期譲渡に該当し、高い税率で譲渡税を支払わなくてはなりません。

売却で多少利益が出たとしても、短期譲渡による高い税金のせいでトータルするとマイナスになってしまうこともあります。事前に売却時の税金をシミュレーションした上で総合的に判断しましょう。

●家賃相場を逸脱した賃料設定

例えば相場よりも高値で賃貸がついている物件なら早期に売却を検討する必要があります。なぜなら、ワンルームマンションの価格は収益還元法で決まるので、賃料が高いと価格も高くなります。逆に賃料が低いと価格も低くなります。高値で賃料がついてたとしても一端空室になってしまえば割高な賃料設定で新たに入居者を募集するのは難しいですから、賃料を相場まで下げることになります。賃料が下がれば当然に価格も下がりますので高い賃料がついているうちに物件を売却してしまう、という考え方です。

これとは逆に相場よりも低い賃料で賃貸がついている物件であれば早期の売却は非常に勿体ないと言えます。更新のタイミングや入居者が退去したタイミングで賃料を上昇させることができればその分売却価格も上昇するからです。

現在の賃料が相場なのか?相場よりも高いのか?低いのか?ホームズやスーモなどを使って周辺や類似物件の賃料を調べてしっかりと相場観を養う努力をしましょう。

売却費用の予測不足

ワンルームマンションを売却する際には下記のような資金が必要になる場合がありますので注意が必要です。

- 仲介手数料

- 抵当権抹消費用

- 売買契約書の印紙代

- 金融機関への一括返済手数料(違約金)

- サブリースの解除違約金

- 集金代行(通常管理)の解除違約金

- 譲渡税(所得税、住民税)

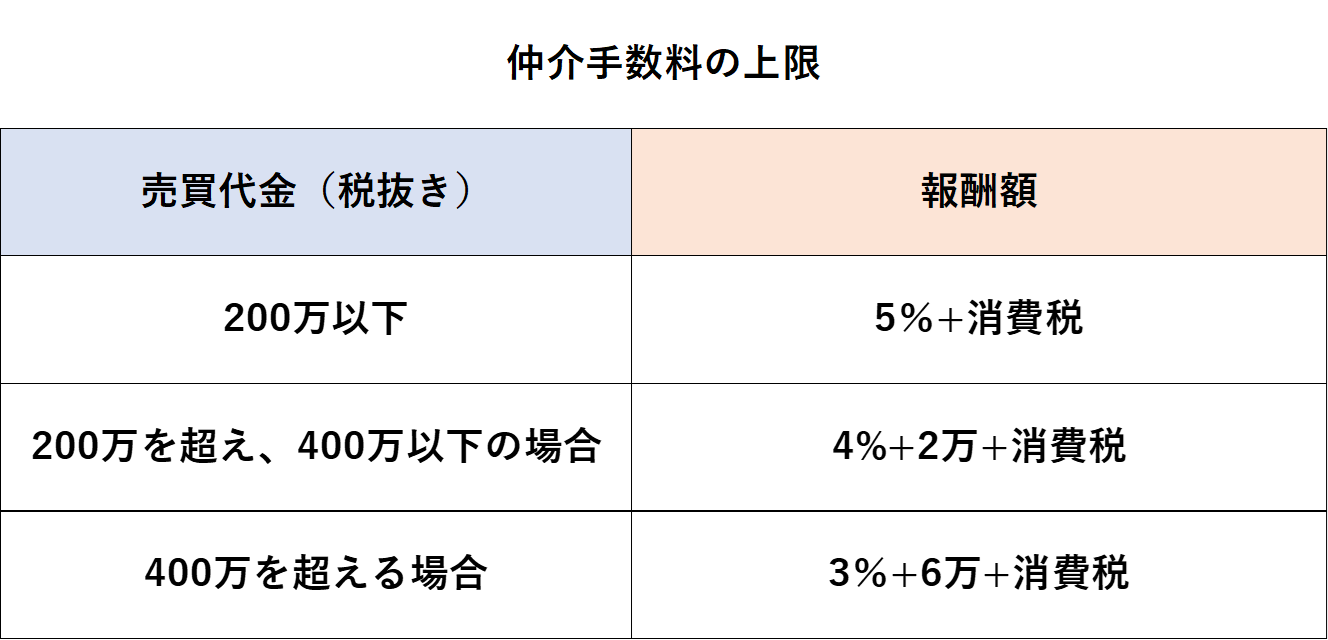

●仲介手数料

物件を仲介会社を通して売却する際には仲介手数料が必要になります。必要な仲介手数料は以下の通り。

●抵当権抹消費用

●抵当権抹消費用

多くの方がローンを組んで物件を購入しており、ますのでローンを一括返済することでローンの抵当権を抹消するのにかかる費用です。

●売買契約書の印紙代

不動産を売却する際に契約書に貼る印紙代です。この印紙代は売主と買主で折半することが多いです。

●金融機関への一括返済手数料(違約金)

ローンを組んでいる金融機関に一括返済しますので、その一括返済に手数料がかかる場合があります。金融機関によってその手数料は異なりますが、売却時のローン残金に対して1~2%程度の手数料を取られる銀行が多いです。

●サブリースの解除違約金

サブリースを解除する為にサブリース会社に違約金を支払います。サブリースの契約内容によっても異なりますが、おおよそ家賃の半年分としている会社が多いです。

●集金代行(通常管理)の解除違約金

賃貸管理会社と一般的な集金代行契約を結んでいる場合には、その契約を解除して物件を売却するのが一般的です。その賃貸管理の委託契約を解除する為に違約金を支払います。違約金額は集金代行の契約内容によっても異なりますが、管理手数料の数カ月分ですむ会社もあれば家賃の半年分を支払わなければならない場合もあり様々です。

●譲渡税(所得税、住民税)

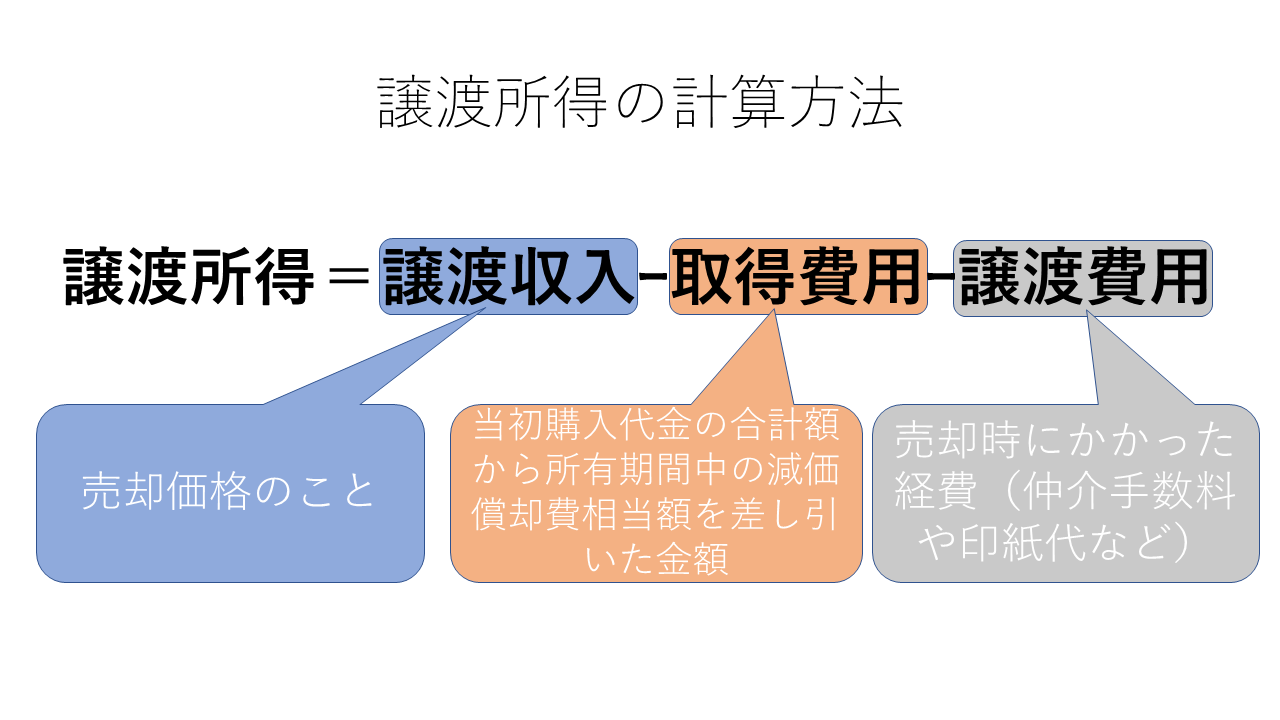

売却時には譲渡税が発生する場合があります。譲渡税の計算式は以下の通りです。

ここででた所得に対して保有期間が短期(5年以内)であれば約20%の税率、長期(5年以上)であれば約39%の税率で税金がかかります。

落とし穴その5: 税金・税制の理解不足

ワンルームマンション投資を運用する場合に多くの投資家が直面する問題の1つが税金・税制についてです。不動産投資にかかる税金や税制などを十分に理解していないと予期しない税金負担によって投資が破綻してしまったり、税務調査の対象となり予想外の出費を強いられる可能性もあるので注意しましょう。

固定資産税・不動産取得税

マンションを所有すると1度だけかかる税金が不動産取得税、毎年かかる税金が固定資産税です。金額は物件の立地や築年数、広さによっても異なりますが、2000万程度の都内の中古ワンルームマンション(20~25㎡)であれば固定資産税は5~7万円、不動産取得税は15万~20万程度になります。

ワンルームマンション投資の収支計算を行う場合はこれらの税金も加味したシミュレーションをしましょう。

確定申告

ワンルームマンション投資を始めると確定申告が必要となります。会社員の場合は初めての確定申告となる方も多く、やり方や内容に戸惑う人も多いでしょう。

ワンルーム投資の場合は営業マンが確定申告を代理で行う場合も多く、その際の申告内容が全くのデタラメな数字であることも少なくありません。そもそも確定申告を代理できるのは税理士に限られますので、資格を持たない不動産会社の営業マンに確定申告を委任する行為は法律に違反しますので絶対にやめましょう。

また、雑費という名目で不動産投資に関係の無い多額の経費を計上することで、不動産所得の赤字を膨らませて節税している方も見受けられますが、列記とした脱税行為で犯罪です。不動産投資に関係の無い費用は経費として認められません。場合によっては税務調査の対象となり厳しいペナルティを課される可能性も高いので、確定申告は正しく行いましょう。知らなかった、知識が無かった、では済まされません。

譲渡所得税

基本的に投資物件を売却した際には譲渡税がかかります。前述しておりますが、計算方法が特殊なので、その計算式にのっとってしっかりと事前に計算することをお勧めします。

ここでよくある勘違いとして、例えば10年前に2000万で購入した物件を2000万で売却した場合。買った値段と同じ金額(もしくは低い金額)で売却しているから税金はかからないだろう、と安易に考えてしまうケースです。前述しましたが、譲渡税の計算式は

- 譲渡収入ー取得費用ー譲渡費用=譲渡所得

で計算します。譲渡収入は単純に売却した価格です。今回の例の場合は2000万です。次に取得費用ですが、簡単に言うと購入金額から10年間の間に減価償却した分を差し引いた残りの金額が取得費用となります。例えば10年間で300万円の減価償却費を経費計上している場合は2000万(当初購入金額)-300万(減価償却費分)で1700万が取得費用となります。譲渡費用は売却時の仲介手数料などが該当しますので、例えば仲介手数料で約70万かかったとすると

- 2000万-1700万-70万=230万

の譲渡所得となります。これに対して長期譲渡(5年以上保有)の税率約20%がかかりますので、約46万の譲渡税(所得税と住民税)を払う計算となります。このように売却時の譲渡税の計算の仕組みや減価償却についての正しい知識がないと税金分も含めた正確な損益計算ができなくなってしまいますので注意しましょう。

落とし穴その6: 将来の市場変動と経済環境の影響

ワンルームマンション投資における市場動向や経済環境の及ぼす影響について理解しておくことは非常に重要です。市場動向をや経済環境を全く理解しないままワンルームマンションを売買すると思わぬ損失を被る可能性がありますので以下の落とし穴に注意しましょう。

需給バランスの変化

ワンルームマンション投資は単身者の居住ニーズへの投資です。単身者とワンルームマンション個数の需給バランスが非常に大切と言えます。例えば単身者の数に対してそれ以上のワンルームマンションが供給されたり、そもそもの単身者の数が少なくなってしまえばいずれは供給過多になり、ワンルームへの入居需要が少なくなってしまいます。入居需要が減れば賃料は下がります。賃料が下がれば収益還元法の観点から価格も下がることになり、資産価値の減少につながります。

前述しましたように、東京都内のように圧倒的に単身者の数が多く、今後の人口増加が見込め、それに対してワンルームマンションの供給戸数が限定的である地域で投資するのがおすすめです。下記は将来的な人口予測です。

国立社会保障・人口問題研究所『日本の地域別将来推計人口(平成30(2018)年3月推計)』より

東京都においては2045年においても人口が増加しているのがわかります。しかしながらそれ以外の地域に関しては首都圏であっても大きく人口が減少する予測がたっています。大阪、名古屋、福岡などの大都市圏でも人口減少は顕著です。

インフレの影響

昨今では物価が上昇しインフレ傾向が強くなっています。不動産も例外ではありません。特に都心部のマンション価格の上昇は凄まじいです。2024年に東京23区で売り出された新築マンションの平均価格は1億1181万で2年連続で1億を超えています。

物件価格の上昇は購入者にとっては利回りの下落など不利になることも多いですが、物件を既に保有している人にとっては物件の売却価値の上昇が見込めるケースが多いです。

景気後退の影響

景気が後退すると物件の価格が下落基調となります。物件保有者にとっては売却価値の下落により不利に働くケースも多いですが、これから物件を購入する人にとってはより高利回りで物件を購入できるチャンスと捉えることもできます。

金利上昇による影響

金利が上昇すると毎月のローン返済額が上昇します。毎月のローン返済が上昇すれば毎月のキャッシュフローが悪化します。キャッシュフローが大幅にマイナスになると最悪の場合賃貸経営そのものが成り立たなくなってしまう可能性もあります。しかしながら金利上昇局面においてはインフレによって物件価格も同時に上昇する可能性も高く、資産価値の上昇につながるという見方もできます。

落とし穴その7: 収益シミュレーションの過信

ワンルームマンション投資の収支シミュレーションはリスクも含めて収益計算するのが理想です。業者から提示されるグッドパターンのシミュレーションを鵜呑みにして、実際運用が思い通りにいかずに途中で運用が嫌になる方も少なくありません。不動産投資のシミュレーションでは以下の点に注意して収支を計算しましょう。

入居率(空室)

ワンルームマンション投資のシミュレーションをする際には必ず空室を想定して収支計算しましょう。マンションを保有している間ずっと満室が続けば良いですが、通常は数年に一度入退去が発生し一時的に空室になるケースがほとんどです。お部屋が空室になれば家賃は入ってきませんので、その期間は毎月のローン支払いはオーナーの自腹になります。空室が続けばその分収益性が低下しますので、空室が続くと運用が大きく赤字に転落してしまう可能性もあります。

都心部で入居需要の強い立地であれば、募集をかけて直ぐに入居の申し込みが入ることも珍しくありませんが、さすがに空室期間0日で次の入居者が入ることはありません。なぜなら新しい入居者を迎え入れる為にお部屋のクリーニングや原状回復工事をする期間が必要だからです。クリーニング期間としては1~2週間程度の期間を目安としておくとよいでしょう。

内装費用や原状回復費用

入居者が退去したタイミングでお部屋を「お部屋を貸し出した当初の状態に戻す」というのが原状回復の考え方です。リフォームやリノベーションのように付加価値を高めるような工事ではありません。

よくあるワンルームマンション投資の原状回復工事としてはクロスの張替えや床のクッションフロア張替え工事です。もちろん毎回入退去のタイミングで原状回復工事をする訳ではありません。例えば、お部屋が綺麗だった場合にはクリーニングだけして直ぐに貸出するケースも多くあります。

しかしながら、お部屋の使用状況によっては、高額の内装費用が必要になる場合もありますので注意しなければなりません。例えば、クロスの張替えに関しては1㎡あたり1000円~1500円程度の費用がかかりますから、25㎡程度のワンルームマンションであっても全てのクロス(天井、廊下など)を張り替えするとなれば100㎡×(1000円~1500円)=10~15万程度の費用がかかります。また床のクッションフロアを張り替えする場合には、1㎡あたり3500~4000円の費用がかかりますから、25㎡×3500~4000円=8~10万程度の費用がかかります。

購入時のシミュレーションにおいてはこのような定期的にかかる原状回復費用や内装費用も計算した上でより現実に即した収支計算を行いましょう。

設備の交換や故障

ワンルームマンションの室内設備が故障した場合にはその修理費用や交換費用が必要になります。

エアコンや浴室乾燥機、給湯器、ガスコンロ、水栓などは一定期間で寿命がくるので定期的に交換する必要があります。以下に設備などの交換期間の目安とおおよその費用をまとめておきましたで、投資シミュレーションの参考にしてください。

家賃下落

ワンルームマンション投資を検討する際に、購入当時の賃料設定が長期間下がらない前提でシミュレーションするのは非常に危険です。基本的に建物は古くなるにつれて家賃が下落するからです。例えば築年が経過しても家賃の下がらない立地の物件ももちろんありますが、将来的なリスクを加味するのであれば賃料が下落した場合のワーストケースのシミュレーションも想定しましょう。そのワーストケースであっても毎月の持ち出しに耐えることができるか?資金的な余裕をしっかり担保した中で投資することが理想的です。

金利変動

ワンルームマンション投資で融資を受ける際の金利はほとんどの場合が変動金利です。金利が上昇すれば毎月のオーナー負担はその分増えます。2024年3月にはマイナス金利政策が解除されて、2025年1月には金融政策決定会合で日銀は製酪金利を0.25%から0.5%へ引き上げることを決定しました。

この決定による今後の住宅ローン金利の上昇が懸念されてします。既にその影響を受けて投資マンションローンで有名なソニー銀行やオリックス銀行など各行で利上げが始まり、ワンルーム投資家にも影響がでています。

よって、これからワンルーム投資を始める場合や、既にワンルームを保有している人は今後の金利上昇による負担増加も視野に入れたうえで、ゆとりのもてるシミュレーションを計画することが大切です。

価格下落

全国的に不動産価格は上昇傾向にあります。特に都心部一等地のマンション価格の値上がりは凄まじく、一般的な会社員では購入することが不可能なほどの価格設定となっています。しかしながら、上昇していくマンション価格に対して転売目的でワンルームマンション投資を始めることはお勧めできません。例えば金利が上昇すれば不動産価格下落の圧力が強まりますから、物件価格や価値がこの先下がってしまう可能性も考えられます。

不動産は売却して初めて損益が確定します。逆に言えば損失がでるタイミングで売却をしなければ損をしないという考え方もできます。賃貸需要の豊富な好立地の物件であれば毎月賃料が入ってきますから、その家賃収入を長期間にわたって受け取ることを考えれば、価格が下がったからと言って安易に売却(損切など)しないほうが良いケースも考えられます。よって、価格の下落なども踏まえたシミュレーションを事前に想定しておくこくことで安心して投資することができます、

管理費や修繕積立金の上昇

ワンルームマンション投資では毎月建物管理会社に管理費と修繕積立金を支払います。特に修繕積立金は大規模修繕を行う際の資金源となることから、マンションを適正な状態で維持・管理していくために非常に重要な資金といえます。

ワンルームマンションの場合は新築時の修繕積立金はどのマンションも毎月1000円前後に設定されている場合が多いですが、この金額は定期的に増額されます。修繕積立金が増額になればその分経費が増えので、毎月のオーナー負担が増加します。長期修繕計画を参考にして、今後の積立金の値上げ額をある程度把握することはできますので、中長期的な修繕積立金の値上げを前提とした収支シミュレーションをすることをお勧めします。

節税効果が限定的

ワンルームマンション投資と検索すると節税などのキーワードがでてきます。確かにワンルームマンション投資は多少の節税効果はありますが、効果は非常に限定的です。先ず、節税できる期間は非常に短期間(設備の償却が切れるまでの数年間程度)です。また最低でも年収が1000万程度ないと実質的な節税効果はほとんどありません。購入当初がもっとも節税効果が高く(不動産所得が大きく赤字になる)時間の経過とともに徐々に節税効果も薄れていきます。

初年度の節税効果が毎年続くと勘違いしないように注意してシミュレーションしましょう。

家賃滞納や夜逃げ

入居者が家賃を滞納するとオーナーには家賃が入ってきません。また夜逃げをされてしまうと、残置物の処理や内装工事で大きなお金がかかるケースもあります。

そのようなときのために入居者の保証会社への加入は必須と言えます。しかしながら、入居需要の少ないエリアや極端に古い家賃の安い物件などの入居者だと保証会社に加入していないケースも多いです。オーナーチェンジの中古物件などを購入する際には入居者の保証会社への加入の有無を事前に必ず確認しましょう。

夜逃げが実際に起こった場合には賃貸借契約の解除まで、法的な手続きも含めて約6~8カ月ほどの期間を要します。つまりその期間は入居者の募集もできませんし、家賃を受け取ることもできません。弁護士の先生に依頼する場合には別途費用も掛かります。それらの諸問題も加味すれば、事前にそれらのリスクを払拭するための保証会社は必須といえます。

失敗を避けるための対策と成功のための戦略

ワンルームマション投資で失敗を避ける為の対策と成功する為の戦略を見ていきましょう。

投資前のリサーチと計画

不動産投資での成功・失敗は多くの場合、購入時にその大半が決まります。投資前に事前に家賃相場や適正価格、物件の内見などしっかりとリサーチすることが何より大切です。というのも不動産投資における失敗の大半が事前に相場を調べておけば避けられるケースが多いからです。具体的には「相場よりも高値で物件を購入してしまう」などが代表的な失敗事例です。

前述したリスク部分やワーストケースの出費も加味した上でシミュレーションや将来の投資計画を立てましょう。また何かあった場合にも対処できる余力資金(自己資金)はある程度手元に残した中で余裕をもって投資することをお勧めします。

専門家のアドバイスを活用する方法

不動産投資に精通した専門家にアドバイスを求めるのも1つの手段です。例えば不動産投資に特化したFPや税理士、不動産コンサルタント、インフルエンサーなどが挙げられます。しかしながら、それらの専門家の意見を鵜呑みにするのは非常に危険です。現に悪徳な不動産業者とタッグを組んで粗悪な物件を顧客に紹介し、多額の報酬を得ようとする上記のような輩が巷に溢れているからです。

第三者に相談すること自体は否定しませんが、それをそのまま自身の判断の基準とするのは絶対に避けましょう。

中長期的視野での投資戦略

東京都心部のワンルームマンション投資の利回りは決して高くありません。築浅だと4%前後のものがほとんどになります。利回りが低いのでキャッシュフローが大幅に黒字になることもありませんし、投資して直ぐに儲かる訳でもありません。

時間の経過とともに少しずつローンの残債を減らす、「含み益」を狙った投資です。よってワンルーム投資で利益を得るには中長期的な視点での投資戦略が必須となります。

投資の回収には時間がかかりますので、そもそも短期で利益を出すことを目的とするならばワンルームマンション投資ではなくもっと他の投資を検討すべきです。

まとめ

ワンルームマンション投資にはいくつもの落とし穴があります。しかしながら今回記載したワンルームマンション投資の落とし穴をしっかりと事前に把握した上で、リスクやデメリットを加味した中長期的な投資計画を立てましょう。また投資前の価格や家賃相場の事前リサーチは欠かさずに行い、相場観をもって物件を選択することをお勧めします。