ワンルームマンション投資は会社員や公務員に人気の不動産投資の一種です。毎月の家賃収入を受け取るインカムゲインと売却で得られるキャピタルゲインの両方を得られる投資です。ワンルームマンション投資に対する否定的な意見も多いですが、実際に投資に成功して「ワンルームマンション投資をやってよかった」という人も数多く存在します。

今回はそんなワンルームマンション投資で成功した人の理由や特徴、そして注意点に至るまで詳しく解説します。

目次

ワンルームマンション投資をやってよかった理由10選

ワンルームマンション投資には数多くのメリットがあります。そこでワンルームマンション投資をやってよかったと思える理由を以下に具体的に解説していきます。

安定したキャッシュフローと不労所得

毎月安定した家賃収入が入るので、労働せずに得られる「不労所得」が手に入ります。これによって、生活費や老後資金の足しとしても活用でき、精神的にも安心感を得られます。

駅近や都心部のワンルームマンションを保有することで空室リスクを極限まで下げ、長期的に安定した収入源を確保することができます。

老後に不安を抱える会社員や公務員にとって、年金プラスαの収入源が増えることで生活にもゆとりが持てます。また、若いころから不動産投資することで無借金状態のワンルームマンションを複数所有することができれば早期リタイアすることも夢ではありません。

少額から始められ、資産を積み上げられる

不動産投資の中でもワンルームマション投資は初期投資が少額で済むため、投資初心者でも手が出しやすいです。

少ない自己資金からでも、着実に資産形成を進められます。中長期的に見ると、物件の価値が上がることもあり、売却時に利益を得られる可能性もあります。また、毎月の家賃を値上できれば毎月のキャッシュフローが増加し投資回収も速まります。

そもそもワンルームマンション自体がその他の不動産投資(一棟マンション、一棟アパート)に比較すると安価なこともあり、さらに不動産投資ローンを活用すれば初期費用は10万円程度から始められるので不動産投資初心者にもおすすめです。

税制面でのメリット(節税効果)

減価償却を活用した節税が可能です。給与所得がある場合、ワンルーム投資では経費計上(減価償却費、借入金利息、固定資産税、管理費など)で不動産所得自体がマイナスになるケースも多く、その場合には不動産所得と給与所得を損益通算することで課税所得を圧縮することが可能となります。課税所得が下がった分、節税になるという仕組みです。

![ワンルームマンション投資の節税になる仕組み[損益通算]](https://tokyo-1r.com/wp-content/uploads/2025/05/setuzei-sonekituusan.png)

日本は累進課税なので年収が高ければ高いほど税率が高くなります。税率が高い人ほどワンルームマンション投資による節税効果も大きくなる傾向にあります。

リスク分散と市場の安定性

不動産投資は株式や債券とは異なるジャンルでの運用になる為、資産のリスク分散が可能です。とりわけワンルームマンションは、他の投資商品に比べて市場の変動に強く、安定した収益を期待できます。

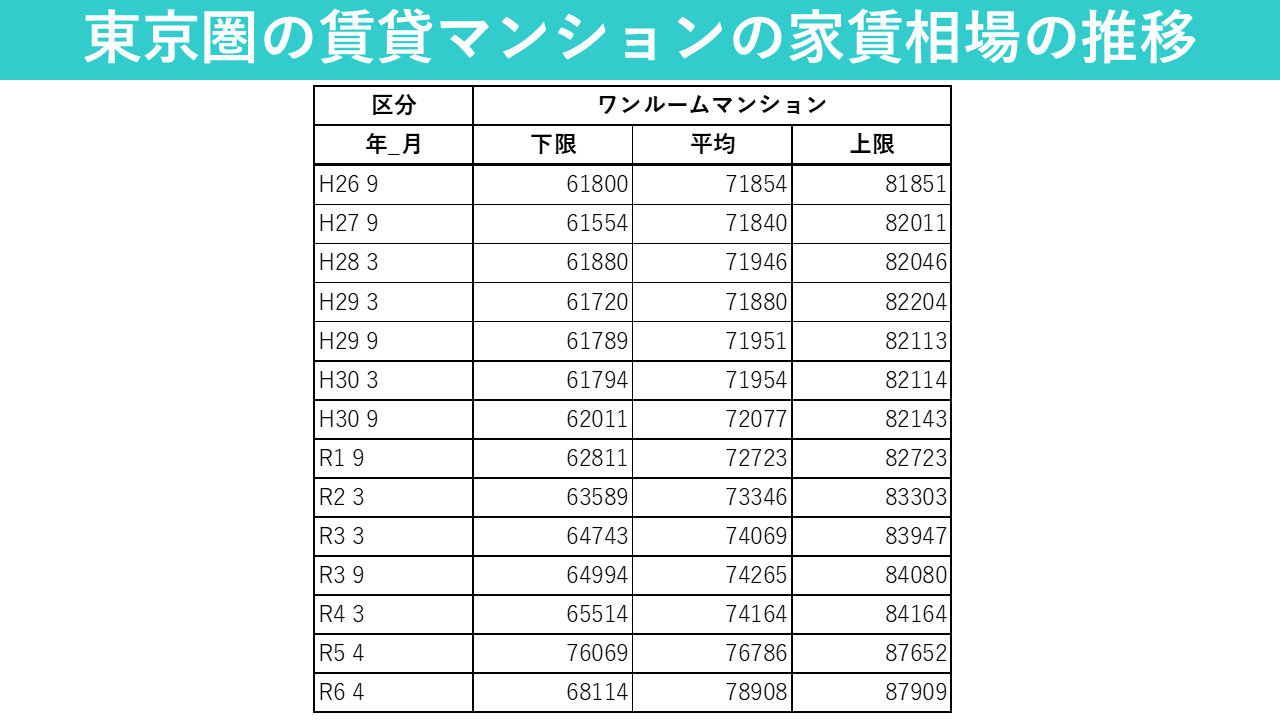

都内の賃料相場は上昇を続けており、都心部のマンション価格も上昇しております。例えば以下は東京圏の賃貸ワンルームマンションの家賃相場推移ですが、コロナ渦(令和元年末~令和5年)においても賃料が上昇し続けているのが分かります。

引用:公益財団法人不動産流通推進センター2024 不動産業統計集

東京圏のワンルームマンションの賃貸需要は非常に底堅いことがデータから理解できます。またワンルームマンションの価格は収益還元法に基づいて値付けされるので、賃料の上昇はそのまま価格の上昇にスライドします。ワンルームマンションの価格も上昇に一途をたどっております。

物件管理の手間が少ない

ワンルームマンションは管理が比較的簡単で、管理会社に一任することで日常的な運営負担を軽減できます。ワンルームマンションを購入する際には、売主の不動産会社が管理会社を兼ねているケースも多いので、賃貸管理をそのまま売主不動産会社にお願いするので、新たに自分で管理会社を探す手間もありません。

管理会社の業務としては、入居者の募集、契約手続き、解約手続き、立ち合い業務、家賃の集金、クレームやトラブル対応、室内設備の修繕やその手配など多岐にわたります。

これらの煩雑な業務の全てを管理会社に一任できる為、実際にオーナーが負担する業務はほとんどありません。会社員や公務員で多忙な方であっても大家業務(管理業務)を管理会社にアウトソーシング(外注)することで手間をかけずに運用することが可能となります。

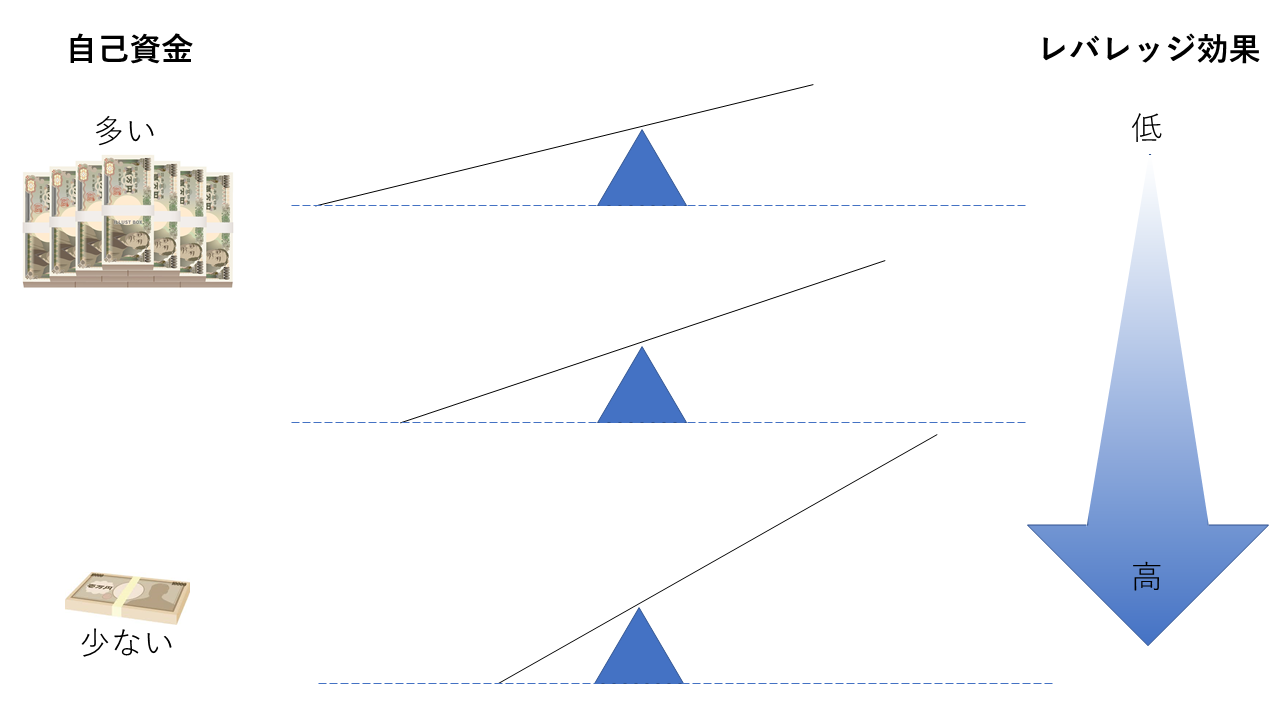

融資を利用できる

ワンルームマンション投資は融資を受けやすいため、少ない自己資金でも始められます。通常の不動産投資(一棟マンションや一棟アパート)の場合、最低でも頭金として物件価格の2~3割程度の頭金と別途諸費用が現金で必要になります。しかしながらワンルーム投資の場合は物件価格そのものをフルローンで組めます。そして別途諸費用(100万程度)もローンが組めるので必要最低自己資金は10万円、金融機関によっては0円でスタートできる場合もあります。

自己資金の少ない会社員や公務員にとっては手持ちの現金をほとんど使わずにレバレッジをかけて投資できることは非常に大きなメリットと言えます。

流動性が高く売却時の利益が得られる

ワンルームマンションはその他の不動産に比べて価格も低めなので市場で売買されやすく、比較的高い流動性があります。特に好立地にある物件は、将来的に売却時に利益を得やすいです。また、物件を売却する際に買い手の多くはワンルームマンションの再販売業者となることから、価格さえ合致すればすぐに契約になる傾向にあります。売却に動き出してから、実際に決済するまでの期間でいうとおよそ3カ月程度を目安と考えれば良いでしょう。

社会的信頼と投資スキルの向上

不動産投資は社会的に信頼される資産運用方法とされており、投資を通じて社会的信頼が高まることがあります。また、不動産投資家としてのスキルが身につき、他の投資にも応用できる知識を得られます。例えば確定申告における経費の考え方や賃貸マーケットの分析能力、資金管理管理の能力、交渉能力、不動産知識や法律知識など。

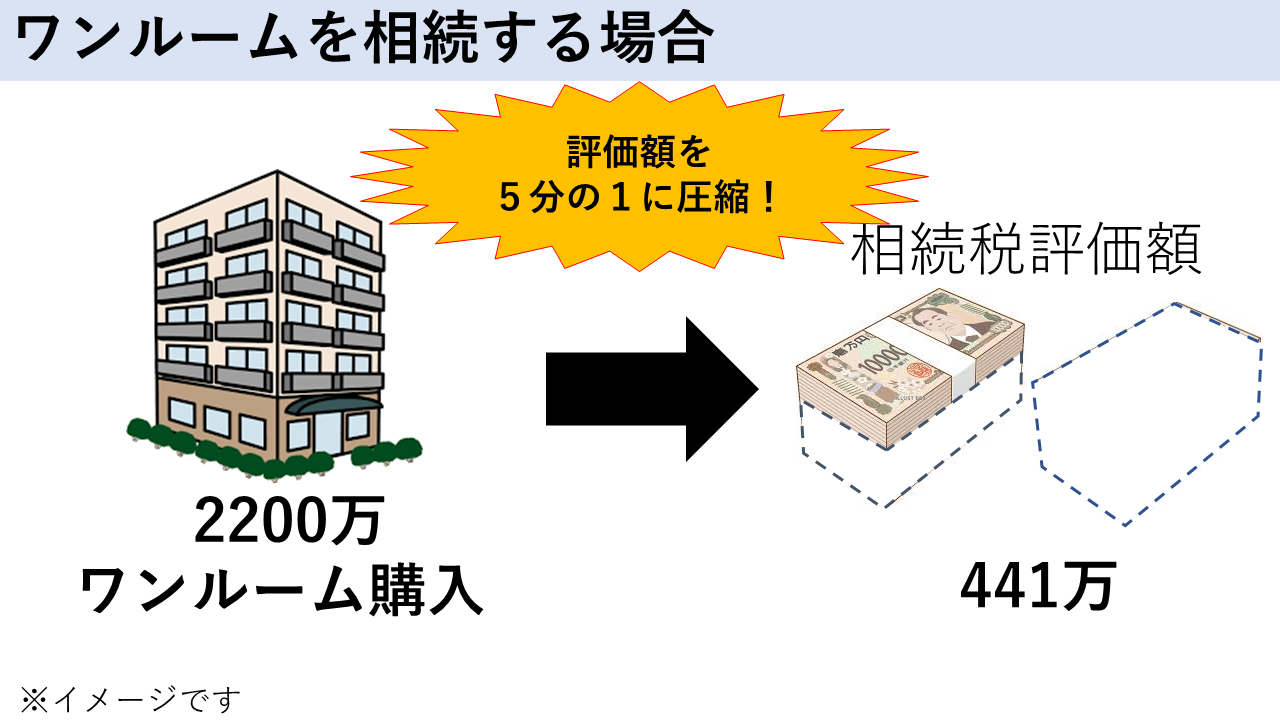

資産継承がしやすい(相続税対策)

ワンルームマンションは、親から子へと資産を継承しやすいため、次世代に安定した収入源を残すことができます。また、ワンルームマンション投資は相続税における節税対策にも非常に有効です。ワンルームを購入して相続する場合と現金をそのまま相続する場合を比較すると、相続税評価額が5分の1程度に圧縮されます。

下記のように相続資産が多ければ多いほど相続税率は高くなります。

-1.png)

よって、相続資産が多ければワンルームマンション投資による節税効果も大きくなります。

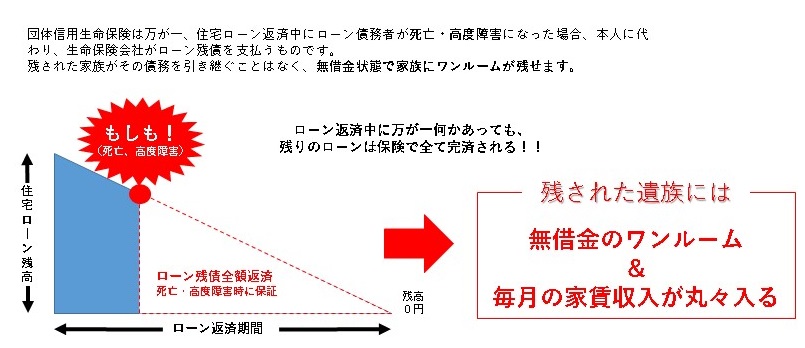

万が一の際には生命保険にもなる

ワンルームマンション投資のローンには団体信用生命保険がついています。ローン支払い中にオーナーに万が一(死亡、高度障害)があった場合にはローンの残債が0になり、無借金状態になります。遺族には無借金のマンションが残り、毎月の家賃収入が遺族年金変わりに丸々入ってくることになります。

また、オプションでガン保険を付けることも可能です。ガンと診断を受けた時点でローンの残債が0円になるので、そこからは毎月の家賃収入を丸々うけとることが可能となります。一家の大黒柱であるご主人様が無くなった場合でも、残された遺族は無借金の不動産から毎月得られる家賃収入を生活費として受け取ることができるので万が一の保険としての効果は非常に高いと言えます。

ワンルームマンション投資で注意すべきポイント

ワンルームマンション投資で成功しやってよかったと思う人がいる一方で、失敗し取り返しのつかない状況に陥っている人もいます。そこで具体的にワンルームマンション投資で特に注意すべきポイントを下記で具体的に解説します。

立地

ワンルームマンション投資する場合の立地選びは非常に重要です。基本的にワンルームマンション投資において融資がおりやすい物件は最寄り駅から徒歩10分以内にある物件です。よって徒歩11分以上になると一部の金融機関から融資を受けられなくなるケースもあり注意が必要です。

また東京圏以外でのワンルームマンション投資は将来的な人口減少なども考えるとあまりおすすめできません。人口が減ると賃貸需要そのものが低下します。需要が減れば空室が増加します。空室が増加すれば相場賃料下落につながり、最終的には価格下落に至ります。下記は2045年の日本の各都市における人口の増減を予測したものです。

これらの事実からもわかるように東京都心部以外では人口減少が顕著になっています。

サブリース

昨今、サブリース契約でワンルームマンション投資に失敗してしまう方が非常に多いです。サブリース契約とはサブリース業者がお部屋を借り上げて、それを一般ユーザーに転貸する仕組みを言います。下記の仕組みを相称してサブリースと言います。

サブリース契約ではオーナーは空室の心配をしなくて良い為、安定した資金計画を建てることができるメリットがあります。しかしながらその逆に以下のようなデメリットが存在します。

- 手取りの賃料が少なくなる

- 自分で賃料を決められない

- 礼金や更新料を全て管理会社に持っていかれる

- 保証賃料は減額リスク

- 管理会社からサブリースを一方的に打ち切られる

- 解約するのに多額の違約金がかかる

- そもそも解約できない

- 入居者を選べない(誰が住んでいるかも分からない)

- 売却が非常にしづらくなる

- 借り換えがしづらくなる

- サブリース会社倒産リスク

- 賃貸経営の全容が分からない

昨今ではこのサブリース契約を逆手にとってオーナーに不利な契約を迫る業者も少なくありません。よってサブリースは基本的に選択しないように注意しましょう。

サブリースの解除やサブリースが解除できない場合の売却については以下の記事をお読みください。

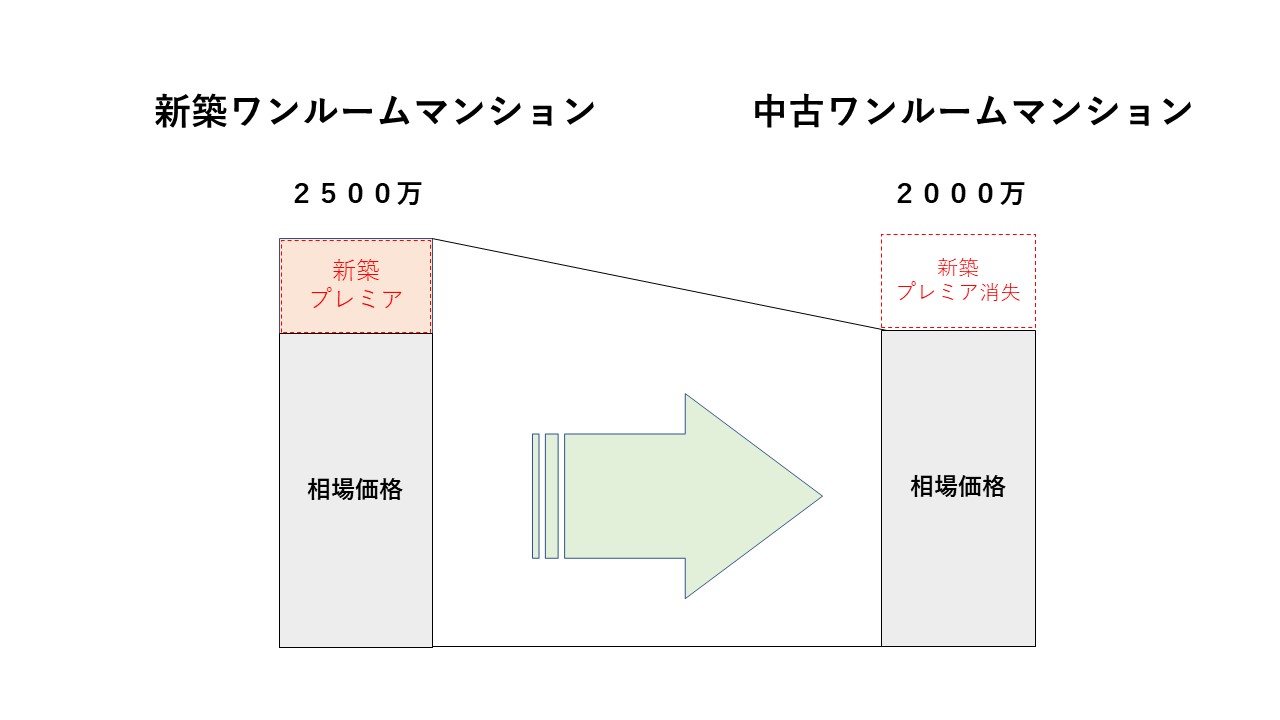

新築ワンルーム

新築ワンルームマンション投資は中古ワンルームに比較すると価格が割高なケースが多いです。新築ワンルームは新築のプレミア価格となっており、購入直後に中古扱いとなるため大きく価格が下がります。

この事実を知らずに新築ワンルームマンションを購入してしまう方が後を絶ちません。ローン残債を売却価格が大きく下回り大きな手出しをしないと処分できないような深刻な状況に陥ってしまいます。もちろん新築ワンルームマンション全てが失敗する訳ではなく、中には好条件の新築ワンルームを購入し成功されている方がいるのも確かですが、それ以上に失敗した方からのご相談が多いのもこの新築ワンルームマンション投資です。中古と新築のそれぞれのメリット・デメリットを比較した上で慎重に検討しましょう。

節税効果

ワンルームマンション投資には節税効果があります。しかしながらこの節税効果には2つの注意点があります。

- 節税効果があるのは一定の年収以上の人

- 節税効果は期間限定(永続するものではない)

という事実です。

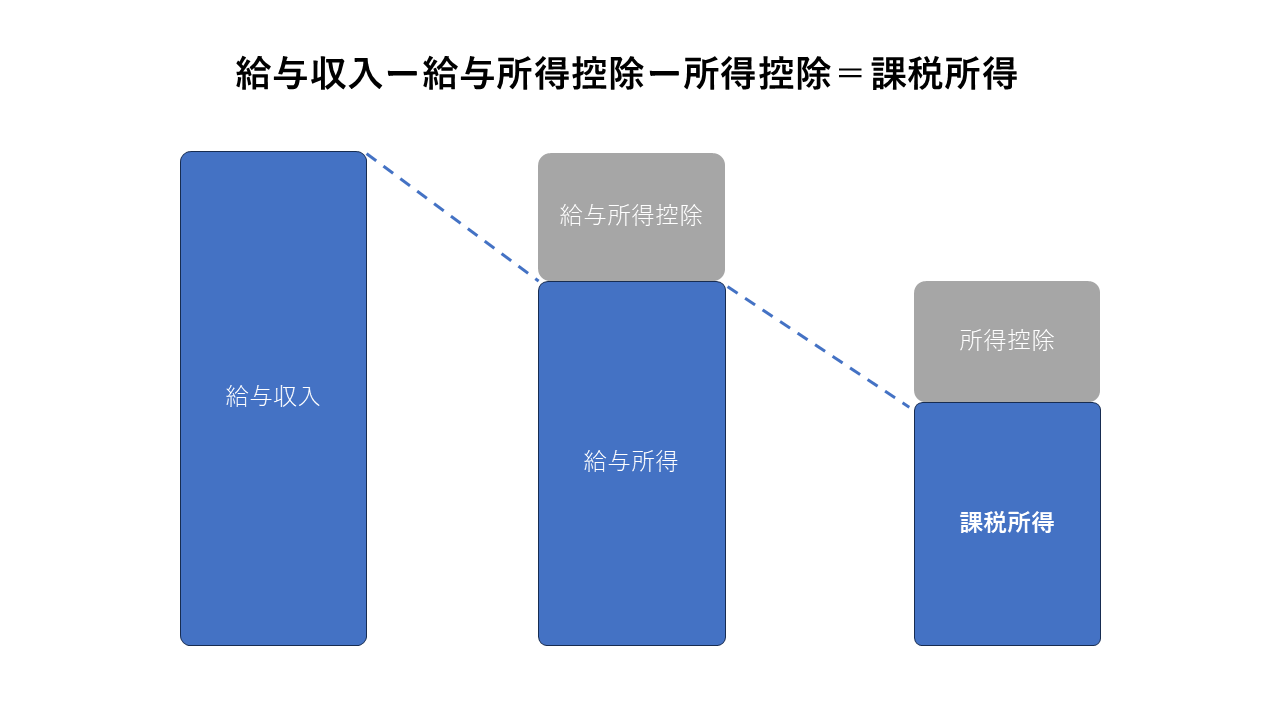

先ず1つ目の節税効果があるのは年収約700万(※あくまで目安)以上の方です。もっというと課税所得が330万以上の方です。つまり所得税率が20%以上(+住民税10%)の方にのみメリットがあると言えます。課税所得は以下のように計算します。

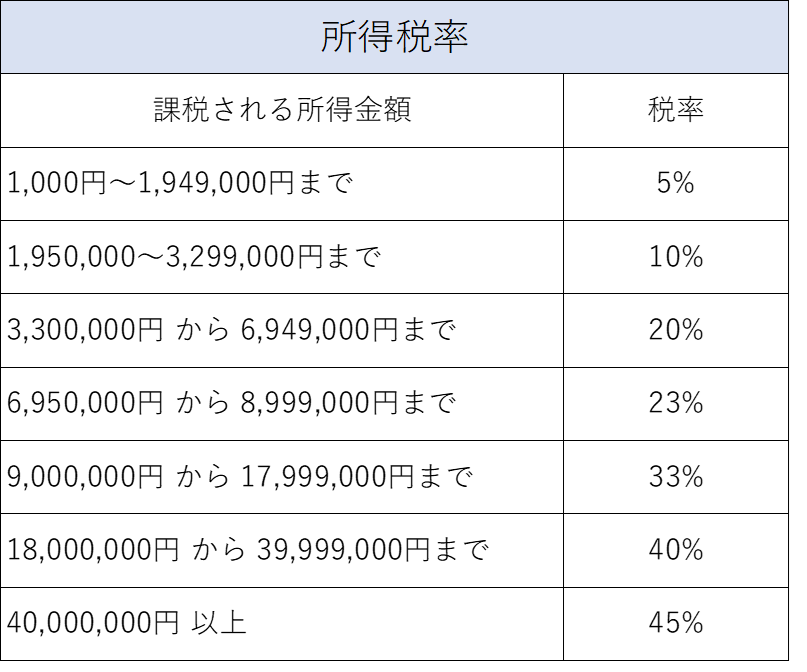

日本の所得税率は以下の通り。

ワンルームマンション投資が節税になる仕組みは不動産所得の赤字と給与所得とを合算し損益通算することで課税所得を圧縮することで節税になる仕組みです。

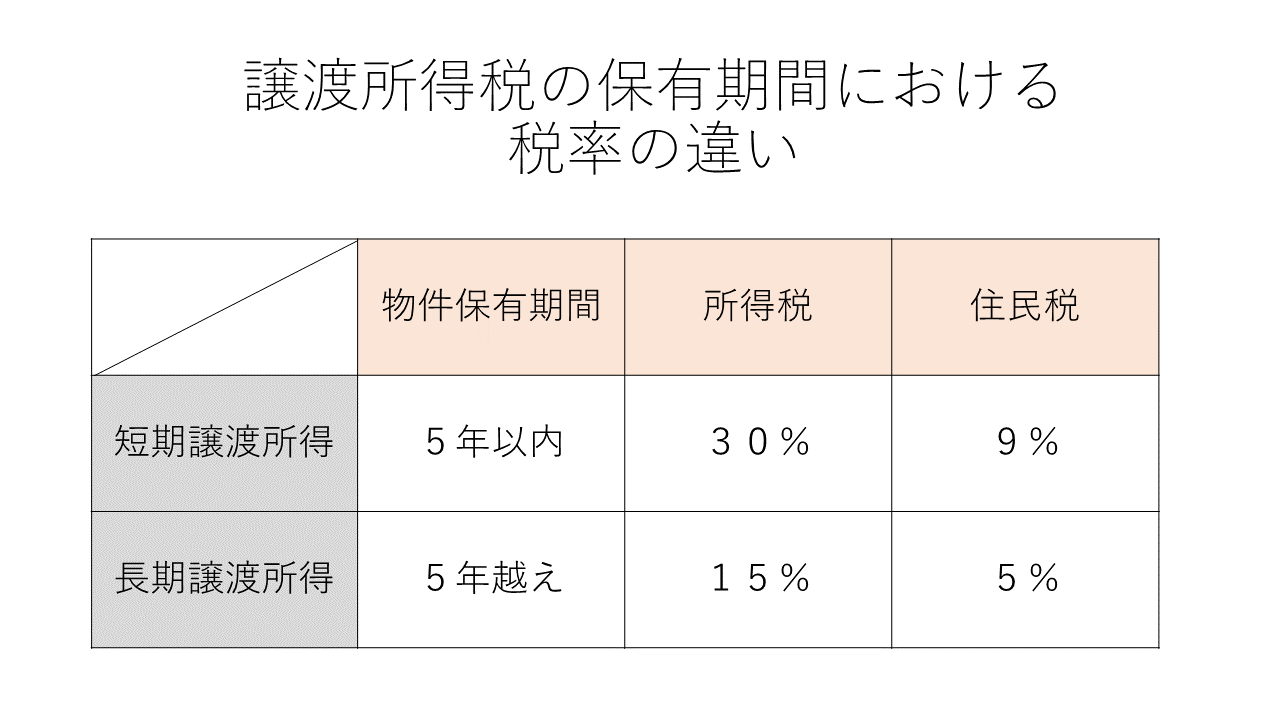

不動産所得が赤字になるのは経費の大部分を占める減価償却費がポイントとなるわけですが、減価償却費は出せば出すほど不動産所得が赤字になり節税にはなるものの、売却時の譲渡税が高くなってしまう、というデメリットもあります。

譲渡税率は以下の通り。

保有期間が短期の場合は合計約39%、長期の場合は合計約20%の税率となります。よって最低でも長期譲渡の20%を超える税率で所得税を納めている方でないと節税効果はほとんど見込めません。そうでないと保有期間中に節税した金額のほとんどを売却時の税金として支払うことになってしまいます。

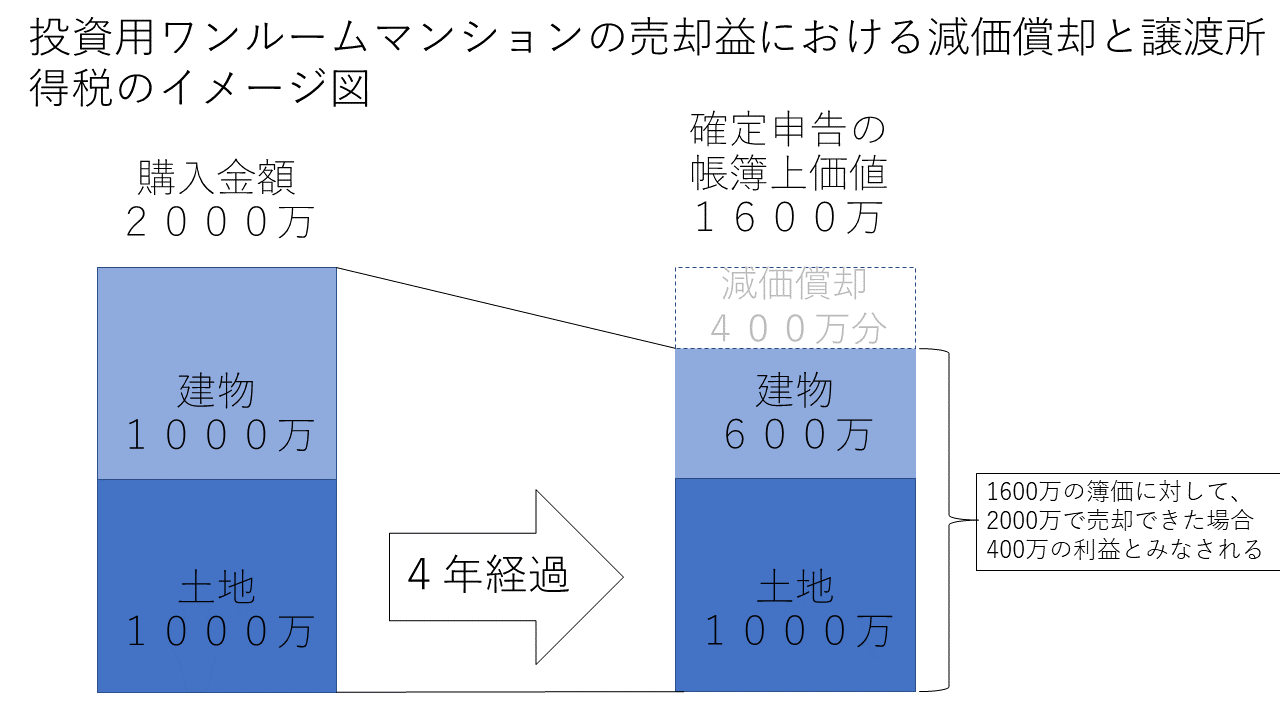

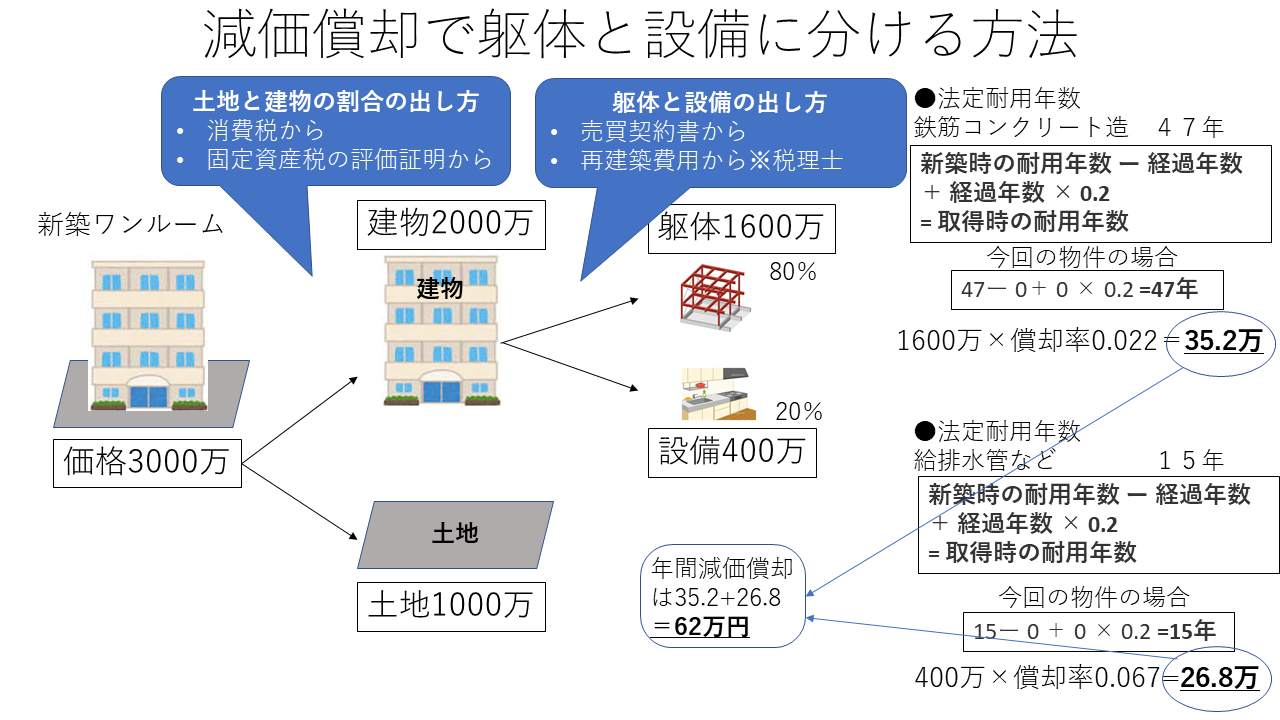

次に2つ目の節税効果は期間限定(永続するものではない)ということです。ワンルームマンション投資で節税する場合には建物部分を減価償却費として経費計上しますが、その建物を「躯体」と「設備」の2つに分けて減価償却することで短期間により多くの減価償却費を出すことで節税が可能となります。下記の図のように2000万の建物価格をそのまま減価償却するのではなく躯体1600万、設備400万という風に2つに分けて減価償却するのです。

それぞれ新築時の耐用年数が躯体47年、設備が15年となります。中古物件で築年が進めばそれぞれの耐用年数はさらに短くなります。

上記の事例だと設備の償却が切れる15年間においては躯体35.2万+設備26.8万=合計62万円の減価償却費を経費計上できます。しかしながら16年目以降は躯体の減価償却のみとなりますから35.2万円しか経費計上できなくなります。

これが節税効果が永続的に続かない理由です。

長期保有

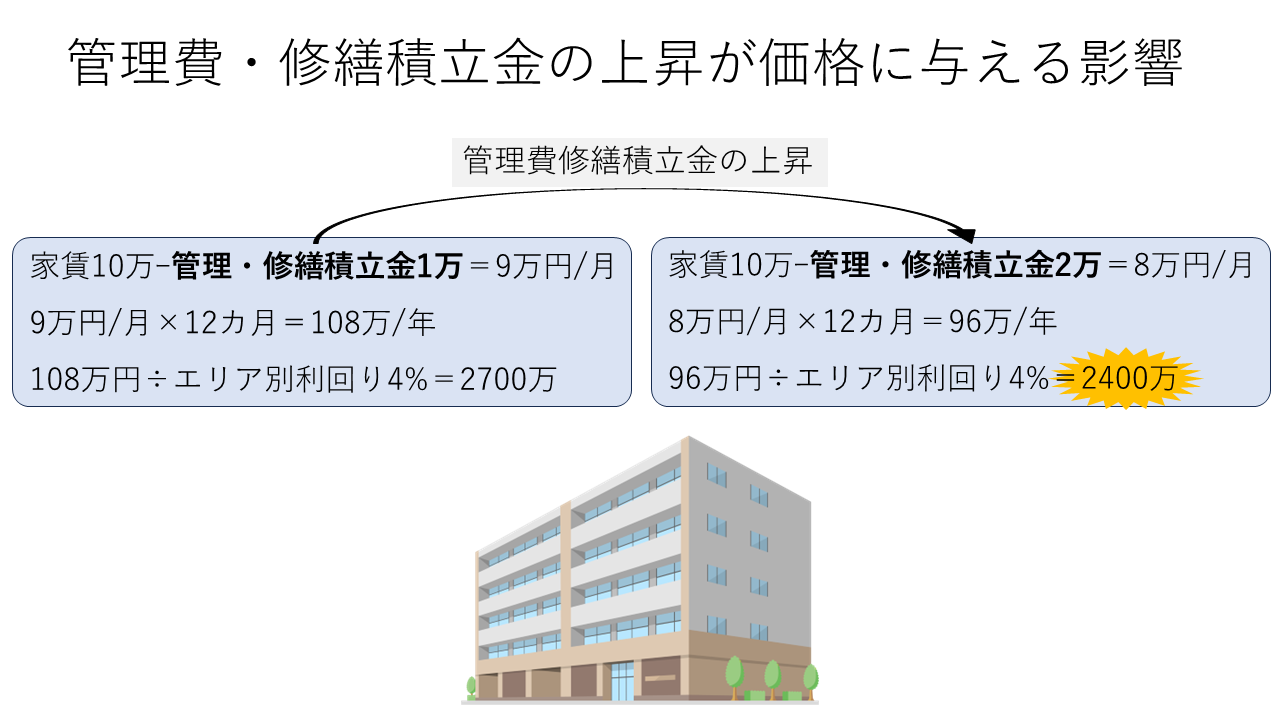

ワンルームマンション投資においてはとにかく長期で保有することでお勧めされますが、どんな物件でも長期保有すればよい、という考え方は非常に危険です。例えば、家賃が10万円で管理費と修繕積立金が合計で1万円のマンションがあったとしましょう。このマンションの手取り収入は10万-1万円(管理費+修繕積立金)=9万円/月となります。

例えばこの1万円の管理費と修繕積立金が2万円に上昇したと仮定しましょう。そうなると毎月の手取り収入は8万円/月に減額となります。下記の図のように東京都内の物件であれば約300万円程度の価格下落が予想されます。

このようにワンルームマンション投資の価格は管理費や修繕積立金の上昇によって左右される部分が非常に大きく、場合によっては管理費や修繕積立金が大きく上昇する前に売却してしまった方が良い場合も考えられます。

マイナス収支

マイナス収支とは毎月の収入に対して支出の方が多い赤字の状態のワンルームマンションを言います。

ネット上ではこのようなマイナス収支の物件=ダメな物件として取り上げられています。要は収益性が悪いという考え方に基づいたものです。当然誰しもマイナス収支よりもプラス収支の物件を持ちたいと思うでしょうが、結論から言うと現在の東京都内の築浅ワンルームマンションであれば毎月プラス収支での運用はほぼ不可能といっていいでしょう。なぜなら都内の築浅ワンルームマンションの利回りは平均4%前後と低いからです。

マイナス収支の物件=ダメな物件という公式が成り立つならば、都内の築浅ワンルームマンションは全てが投資に値しない物件ということになってしまいます。都内のワンルームは価格が下落いにくく、家賃も上昇していることから資産価値を維持しやすい傾向にあるため、毎月多少のマイナス収支だったとしても売却時にはしっかりとその分も含めて利益を出せる物件も数多く存在します。よって、マイナス収支の物件だから失敗する、マイナス収支だから売却した方が良い、などという極端な意見は間違いであると断言できます。

ワンルームマンション投資で成功する為のポイント

それではワンルームマンション投資で成功する為のポイントを以下で具体的に解説していきます。

ワンルームマンション投資について学ぶ

ワンルームマンション投資は不動産投資の中でも比較的価格も安価で自己資金もほぼ必要ない為、会社員でも手軽に始めることができます。その為、ほとんどワンルーム投資や不動産投資について学ぶことなく、安易にワンルーム投資を始めてしまう人が後を絶ちません。その結果悪質な一部の不動産会社より粗悪な物件を購入し失敗してしまうのです。

当たり前のことですが、とにかくワンルーム投資を始める前にしっかりと不動産投資の基礎知識を学ぶことが成功への一番のポイントと言えます。東京1Rではワンルームマンション投資の専門書籍を3冊出版しておりますので初心者の方は入門編から是非お読みください。

都心部の好立地の物件を選ぶ

次に重要なのが物件選びです。人口が今後も増えていき、且つ単身者の居住ニーズが多い立地で最寄駅から徒歩10分圏内の駅近物件を探すことが重要です。具体的に東京都においては2045年時点でも人口は増加傾向にあるといわれておりますので、東京圏が特におすすめです。

信頼できる不動産会社と担当者を見つける

不動産投資で成功する為にはパートナー選びが非常に重要です。不動産投資はマンションの選定や値付け、提携ローンの有無、売却のサポートなど専門性の高い知識が必須です。それらの知識を有した担当者、不動産会社であるかどうかを事前にしっかりと見極めましょう。そのためには自分自身も最低限の不動産知識を身に着けておかなければなりません。

不動産会社を選ぶ際にはできる限り多くの不動産会社と面談を重ねて、物件やシミュレーション、具体的なサービスを比較した上で慎重に決断しましょう。ネットの口コミや実際の顧客の声なども参考にするとよいでしょう。

中長期における投資戦略を練る

都心部のワンルームマンション投資は利回りもそこまで高くない(4%程度)為、短期間で大きな利益を出すことは難しい投資です。一度投資をスタートしたらじっくりと腰を据えて中長期間にわたって運用していかなければなりません。

ワンルームマンション投資で長期シミュレーションする場合には、例えば賃料が下落したり、空室になったり、管理費や修繕積立金が上昇したり、金利が上がったり、設備の交換費用がかかったりと様々なリスクを加味したワーストケースの収支計画をたてておくことをお勧めします。

また途中で物件を売却した場合の売却シミュレーションも計画しておくことで出口戦略が明確になり、より安心して不動産投資に取り組むことができるようになります。

余裕を持った自己資金で取り組む

いくらフルローンで物件が購入できるからといって自己資金が0円の状態でワンルームマンション投資をスタートするのはお勧めしません。不動産投資では予期せぬトラブル(急な退去、室内リフォーム、設備故障)で突発的に現金が必要となる場合も多いからです。

常に物件価格の1~2割程度の現金を手元に残した中でワンルームマンションを運用することが望ましいと言えるでしょう。その程度の現金を保有していればワンルーム投資で起こりうるほとんどのトラブルが解決できるからです。

また頭金としていくらかの現金を投入するというやり方もあります。頭金を増やせばローンを組む金額が減るので、毎月の負担も少なくて済みますし、融資を受ける際には金利が下がるなどのメリットを享受できる可能性もあります。

ワンルームマンション投資で成功・失敗する人の特徴

今まで2000人以上のワンルームマンション投資の相談を受けてきた中でワンルームマンション投資で成功する人、失敗する人の特徴を以下にまとめました。

ワンルームマンション投資で成功する人の特徴

- ワンルーム投資を学ぶ人

- 中長期目線で投資できる人

- 信頼できるパートナーがいる人

- 自己資金に余裕がある人

ワンルームマンション投資で成功する人はワンルーム投資についての基礎知識がある方が多いです。また、利回りや家賃相場、金融機関の金利情勢など積極的に情報を収集して、能動的に行動しています。

投資スタイルはあくまで中長期での保有を前提としており、短期的な値動きに一喜一憂するすることなくじっくりと時間をかけて運用するスタイルです。

物件選定から融資付け、購入後の管理、売却に至るまで一貫してサポートしてくれる信頼できる不動産会社を見つけましょう。過去の実績やネット上のリアルな口コミ評価などを調べて客観的な評判を調べることも重要です。

空室時や金利上昇時などに備えて常に一定の自己資金(現金)は手元に残しておきましょう。自己資金に余裕が無いとギリギリの運用になり精神的にもかなり追い詰められてしまいます。出費が払えないが故に物件を売却せざるを得ない最悪な事態を避ける為にも自己資金には余裕をもってワンルーム投資に取り組みましょう。

ワンルームマンション投資で失敗する人の特徴

- ワンルーム投資を学ばない人

- 目先の利益ばかり追求する人

- 自己中心的な人

- 販売会社が悪質

- 自己資金に余裕のない人

ワンルームマンション投資で失敗する人はワンルーム投資についての知識がほとんどありません。営業マンのセールストークを鵜呑みにして言われるがままに物件を契約してしまう傾向にあります。価格の相場や家賃の相場も見ずに物件を購入してしまうので割高な物件や粗悪な物件を見抜くことができません。

多くの失敗者は短期間での大きな利益を望み、そのくせ目先の少額の損失には非常に敏感な方が多いです。性格に関しては自己中心的で、何かトラブルがあった際には他責思考が強く、管理会社や不動産会社、担当者とのコミュニケーションが上手くいっていないことも多いです。また、そもそも管理会社や販売会社が悪質な場合もあります。信頼できるパートナー選びは不動産投資には必要不可欠と言えます。

最後に、自己資金に余裕が無いとトラブル時にできる対処法も限られてきます。最悪の場合、損切で売却せざるを得ない状況も考えられますので自己資金には余裕をもって賃貸経営に取り組みましょう。

ワンルームマンション投資に潜むリスク

ワンルームマンション投資にはいくつもメリットがある一方で以下のようにリスクも存在します。

- 空室リスク

- 家賃下落リスク

- 価格下落リスク

- 金利上昇リスク

- 運営コストのリスク

- 管理費・修繕積立金の上昇リスク

空室リスク

不動産投資は入居者がいなければ家賃が入ってきません。空室になれば収入は入ってきませんが、毎月のローン支払いや管理費や修繕積立金は全てオーナー負担となります。空室リスクを回避するためにサブリース契約を結ぶ方も多いですが、契約書面をよく読み、サブリースのリスクヤデメリットも理解した上で契約しないと将来的に後悔することも多いので注意しましょう。

家賃下落リスク

賃貸経営における家賃収入は市場の相場に合わせて変動します。購入当初の家賃設定を必ずしも長期間維持できるとは限りません。建物が古くなり劣化していけば、空室も埋まりにくくなりますから、その分家賃を下げなければなりません。家賃が下落すれば毎月の収支は悪化しますから、オーナーの資金を圧迫します。しかしながら、東京圏の一部においては賃料が上昇しているような地域もありますから、将来的にも家賃の下がりにくい賃貸需要の豊富なエリアでマンション投資することが大切です。

価格下落リスク

不動産価格は市場の需給バランスにより価格が変動します。需要が少なければ価格は下落します。また、管理費や修繕積立金が上昇すると毎月の収益性(手取りの家賃)が下がるので、その分価格が下落します。特にワンルームマンションの場合は収益還元法により物件価格が決まる傾向が強いです。家賃が下がれば収益性も低下するので同時に価格も下がる傾向にあります。よって、いかに家賃の下がらないエリアで物件を所有できるか?がポイントとなります。

金利上昇リスク

ワンルーム投資を始める多くの方が銀行からローンを組んで物件を購入します。ローンの金利は変動金利が多く、金利が上昇すれば毎月の返済額も増え、収支が悪化する原因になります。金利上昇時には繰り上げ返済や家賃設定の見直し(値上げ)でリスクヘッジすることをお勧めします。

運営コストのリスク

ワンルームマンション投資には様々なコストがかかります。空室時の原状回復やリフォーム費用。室内の設備のメンテナンスや交換費用など多岐にわたります。何がいつ壊れるかを予測することは難しいので突発的な出費の可能性も踏まえて、自己資金には余裕をもって不動産投資しましょう。

管理費や修繕積立金の上昇リスク

マンションオーナーは毎月管理費と修繕積立金を支払います。しかしながらこれらの金額は決して一定でありません。特に修繕積立金に関しては築年数が経過するごとに徐々に上昇していくものがほとんどです。先にも書きましたが、管理費や修繕積立金の上昇はマンションの収益性を下げる直接的な原因となりますので価格下落につながります。長期修繕計画をしっかりと確認していつどのくらい金額が上昇するのか?それによる負担増加に耐えられるか?より細かく長期的な資金計画をたてましょう。

ワンルームマンション投資における成功事例

実際に私の元に相談にいらっしゃったお客様の事例をご紹介します。

購入物件の条件は以下の通り

- 立地:JR山手線「巣鴨」駅より徒歩5分以内

- 購入年月:2021年9月

- 築年数:購入当時で築8年の中古1R

- 広さ:22㎡の1Kマンション

- 家賃:93000円

- 管理費修繕積立金の合計金額:11200円

- 購入価格:2450万(諸費用込み)フルローン

- 融資銀行:オリックス

- 毎月の収支はほぼ±0円

2025年05月時点での賃料は93000円から104000円にupし、修繕積立金が2000円上昇したので管理費修繕積立金の合計金額13200円に。現在までの間に多少の金利上昇はありましたが、毎月の収支はプラス6000円/月程度で運用されています。

ちなみに今現在の売却相場価格は上記の物件の場合2800万程度となっており、わずか4年で購入金額より15%の価格上昇となります。直ぐに売却しても利益確定できますし、毎月持ち続けてもCFがでる状態で今現在も保有を続けていらっしゃいます。

そもそも購入時において、同物件の他のお部屋に比較して割安な賃料設定だったお部屋をチャンスと捉えて購入に踏み切られました。それが結果的に4年後の大きな賃料値上げにつながり、大成功をおさめられております。保有してまだ4年なので売却すると短期譲渡にあたり、多額の税金(40%)がかかることから、売却は2027年以降(長期譲渡)を目途に運用されています。税金の基礎知識などもしっかり理解しておりワンルーム投資のリテラシーが非常に高い方でした。

ワンルームマンション投資における失敗事例

実際に私の元に相談にいらっしゃったお客様の事例をご紹介します。

購入物件の条件は以下の通り

- 立地:東武伊勢崎線「東向島」駅より徒歩10~15分以内

- 購入年月:2019年12月

- 築年数:購入当時は新築の1R

- 広さ:25㎡の1Kマンション

- 家賃:85000円(サブリース)

- 管理費修繕積立金の合計金額:7500円

- 購入価格:2740(諸費用込み)フルローン

- 融資銀行:ソニー

- 毎月の収支はー8000/月

サブリースが売却時に不利に働くことを知り、解除活動に動き出したが管理会社よりサブリース解除を拒絶され不信感が募り私の元へ相談にいらっしゃいました。幸いサブリースの賃料は下がることなく順調に入金されているとのこと。

しかしながら今現在の売却相場が2100~2200万程度で残債を大きく下回っており売ろうにも売れない状況でした。金利の上昇により毎月の持ち出しは1万2000円程度に増加し、家賃設定を見直そう(値上げ)にもサブリース契約が邪魔をして変更することもできず八方ふさがりの状態に。とにかく今のまま保有してローン残債が売却価格に追いつくのを待つか、それとも損切(約300~400万程度)して売却するかの2つの選択肢しかありません。この方は今後の金利上昇や、修繕の値上がり、サブリースによる賃料減額の可能性、立地条件の悪さ(駅徒歩の遠さ)などからこの物件を長期で持つこと自体をリスクと捉えて損切で売却の決断となりました。

特に事前に下調べすることもなく業者の進められるがままに物件を購入し、言われるがままにサブリース契約をし、放置した結果と言えるでしょう。

まとめ

ワンルームマンション投資は一定の収入があれば会社員でも簡単に始められる投資ですが、何の知識もなく取り組んで成功するほど甘い世界ではありません。「ワンルームマンション投資をやってよかった」と思えるためには、不動産投資に対する学びが必要不可欠です。

ワンルームマンション投資は良い物件と良い業者を選択できれば大きなメリットがある商品です。しかしながら購入者のリテラシーが低いとそれを見抜くことができません。事前準備と最低限の不動産知識を付けたうえで、様々な業者や担当者と出会い、その中で自分自身の考えに最もマッチする信頼できるパートナーを選び、自分の目的にあったワンルームマンションを購入しましょう。