ワンルームマンション投資を始める際に多くの方は不動産投資ローンを組みます。ローン金利が上昇すれば返済額は増え、下落すれば返済額は減る仕組みです。

今回は現在の金利情勢や金利が上がった場合のリスク、そしてそのリスク対策に至るまで詳しくこちらの記事で解説していきます。

目次

昨今金利が上昇している原因

2024年3月の金融機関政策決定会合で日銀はマイナス金利解除を決めました。長期間低金利が続いていた日本で、実に17年ぶりの利上げとなります。マイナス金利とは日銀に余分なお金を預けていると民間の金融機関は金利を支払わなくてはならない為、その分のお金を投資や融資に回すことで景気回復や物価上昇につながると考えられていました。

マイナス金利を導入しましたが、景気の回復は限定的で一般従業員の賃金も上昇せず消費が縮小し、物価も上昇しないという悪いサイクルが生じていました。しかしながらローン金利が低下し住宅を購入しやすくなったり、円安で輸出企業の収益が改善し株価が高くなるなどの良い効果もありました。

2023年4月に日銀総裁の植田和男氏がマイナス金利解除を決めた理由として「賃金と物価の好循環の強まりが確認されてきている」と述べています。

ワンルームマンション投資で金利が上昇したらどうなる?

ローンには以下の2種類存在します。

- 変動金利

- 固定金利

一般的に「変動金利」は景気によって金利が上下する仕組みになっています。その逆に「固定金利」は一定の金利が生涯に渡って続くため景気変動の影響を受けにくい特徴があります。不動産投資などの事業用のアパートローンはそのほとんどが変動金利です。

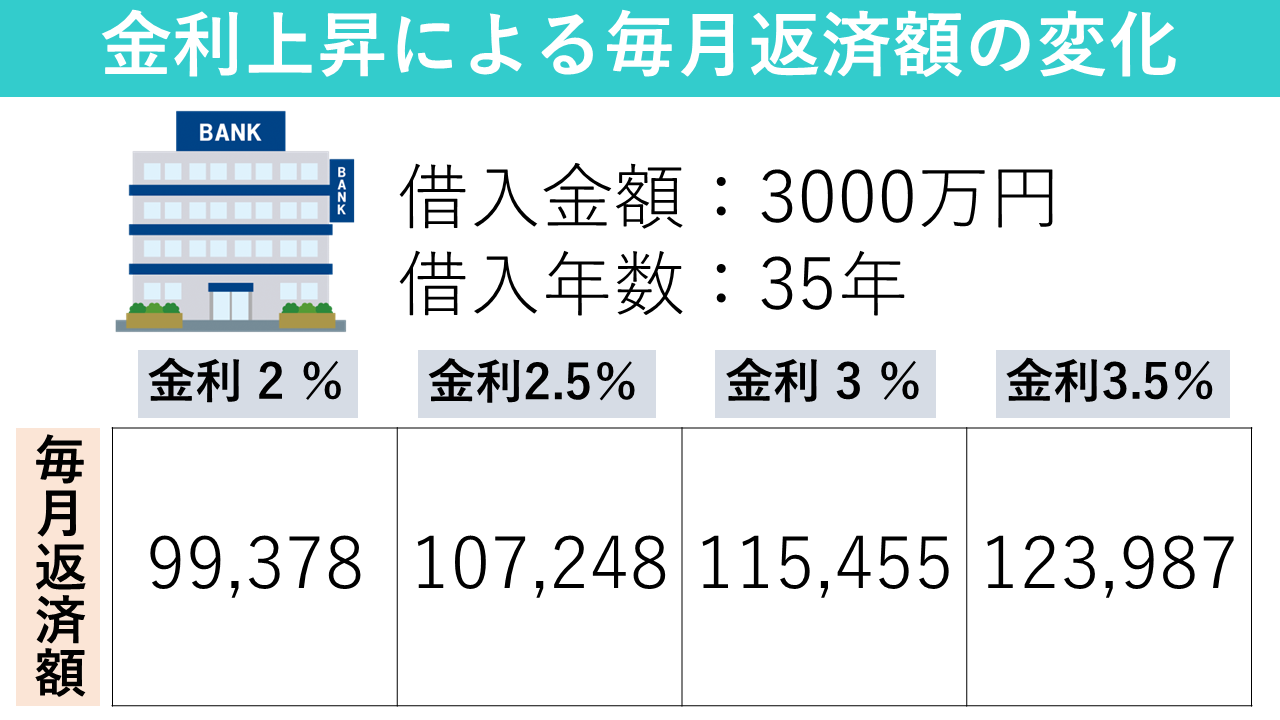

変動金利が上昇すれば、毎月の返済額も増加します。ワンルームを検討している人や既に運用している人は不安に思うポイントです。以下は金利変動によって受ける毎月の返済額の影響を分かりやすく表にしたものです。

上記のように、例えば3000万を35年ローンで組んだ場合。

金利が0.5%上昇するごとに毎月約8,000円返済額が増加するのが分かります。金利が1%上昇すると聞いて、「なんだ、たったの1%か」と胸を撫でおろすのは非常に危険です。上記の場合、金利が1%上昇すると、毎月の返済額は約16,000円増加します。例えばこのような物件を複数件所有していれば、

毎月返済額の増加×所有件数

となり金利上昇による負担の重さがよくわかると思います。

金利上昇でローン破綻を防ぐ2つのセーフティーネット

金利が急上昇した場合には、人によってはローンが支払えなくなる可能性があります。そのような最悪の事態を防ぐために金融機関によっては大きく2つのセーフティーネットが用意されています。

- 5年ルール

- 125%ルール

それぞれについて詳しく見ていきましょう。

5年ルール

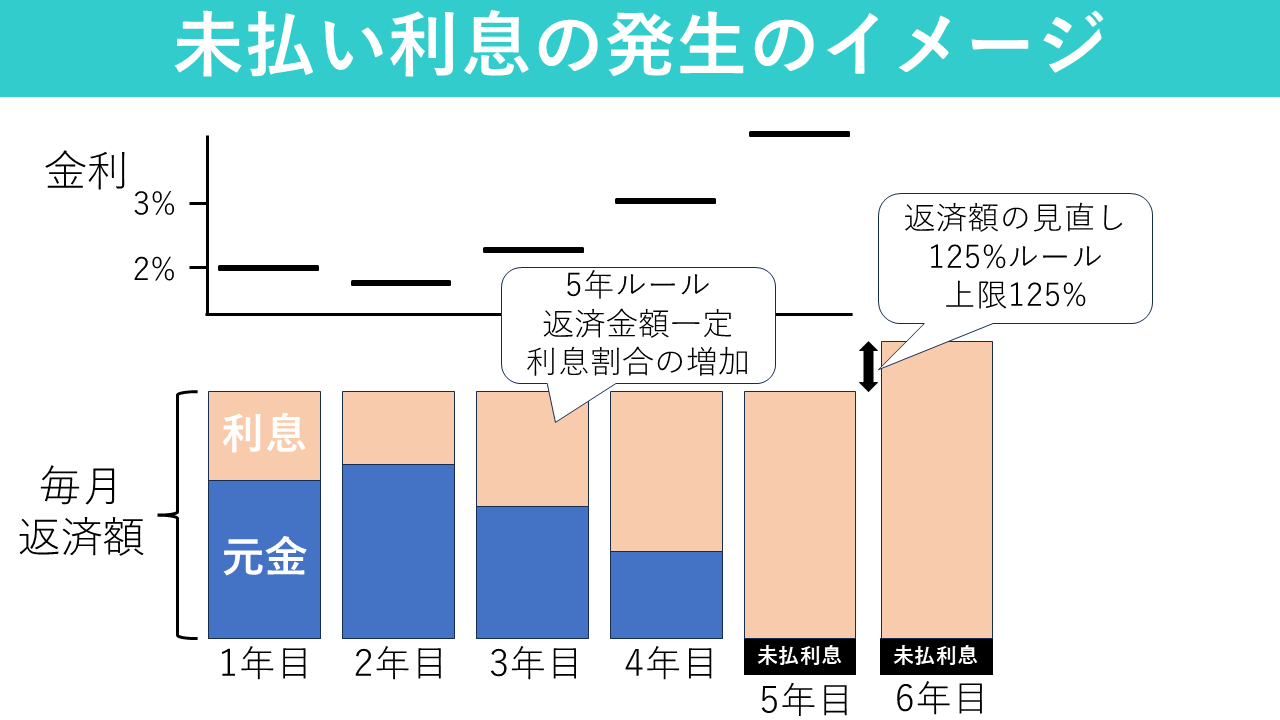

ワンルームマンション投資などのアパートローンや一般の住宅ローンで、金利が急上昇し返済額が急激に増えないように毎月の返済金額を5年間固定する仕組みが取り入れられています。例えば、金利が上昇したとしても5年間に関しては毎月の返済額は変わりません。しかしながら、次の5年間は不足額も含めた計算となり、毎月の返済額は大きくなります。簡単に言ってしまえば、金利変動があった場合には5年毎に返済額が見直しになるということです。

125%ルール

上記の5年ルールの場合、最初の5年で金利が急上昇した場合に、5年ルールによって、当初5年の返済額は一定ですが、次の5年で毎月の返済額が急上昇することになります。

そのような事態を防ぐために、見直し後の再設定された返済金額は金利がどれだけ上昇していても最大125%までとする特約が付いています。

例えば、毎月の支払が10万円の場合、5年後の返済金額見直し時には12.5万円が毎月支払いの上限となるのです。これによって、金利が急上昇してその後の返済金額が急激に増えるのを防ぐ仕組みとなっています。

セーフティーネットの注意点

上記のような「5年ルール」や「125%ルール」があるからと言ってトータルの返済額が少なくなるわけではありません。最終的には金利上昇分も含めて利息も元本もすべてを返済しなければならない仕組みです。5年ルールや125%ルールで銀行が回収できなかった利息分(未払い利息)は最終支払い時に全額債務者が負担しなければなりません。

例えば、金利が急上昇した場合の以下の図のように未払い利息が発生する可能性があります

金利が上昇すると、5年ルールによって毎月の返済額に変化はありませんが、利息と元金の内訳が変動し、利息の割合が多くなり元金の返済割合が少なくなる現象が起こります。

金利が上がれば上がるほど利息部分が増えて、元金の返済が少なくなるので、毎月返済はしているものの元金は一向に減らないという状態も考えられます。

例えば当初2%程度の金利でローンを組み、数年後に金利が4.5%程度に上昇すると、毎月の返済のほぼすべてが利息支払いで消えてしまう計算になります。5年後の返済額は確実に上昇するわけですが、125%ルールもあるので理論上いつまでたってもローン元金が減らないケースもあります。

金利上昇(インフレ)局面における不動産投資のメリット

金利が上昇するだけであれば、単純に毎月の返済が増えてデメリットしかありません。しかしながら、金利が上昇する局面で受けられる可能性のあるメリットもいくつかありますのでご紹介します。

物件価格の上昇

金利の上昇局面においては、基本的に景気も上向きでインフレ傾向になると言われています。現に、スーパーマーケットなど身近な施設においてもモノの値段の上昇を肌で感じることも多くなってきました。

不動産市況(特に都心エリア)においてもここ数年でかなり価格上昇しています。日本のデフレ経済下で育った世代からするとモノの値段が上昇するというケースは想像しにくいかもしれませんが、現在の日本は直近ではインフレ傾向にあると言えます。

不動産価格が上昇すれば、売却することで利益を確定することができます。しかしながら、金利が上昇しすぎると不動産を購入しづらくなる側面もあります。消費者の購買意欲を抑えることによってインフレにブレーキをかけるのです。

家賃の上昇

金利の上昇局面においては、賃貸住宅における賃料も上昇傾向となります。現にSNSやテレビなどのメディアでも家賃の値上げに関する報道が昨今非常に多くなってきました。現に私の元に相談に来るワンルーム投資家の多くが賃料の値上げを実行されています。

家賃の上昇に関していうと、単純なインフレという理由だけでなく、特に東京都心の好立地のエリアに関しては新築ワンルームマンションの供給も少なくなり、既存の中古物件の家賃が上昇傾向にあります。東京都心部は常に人口が転入超過の状態であり、それに対して供給されるワンルームマンションが少なければ嫌でも賃料は上昇していきます。

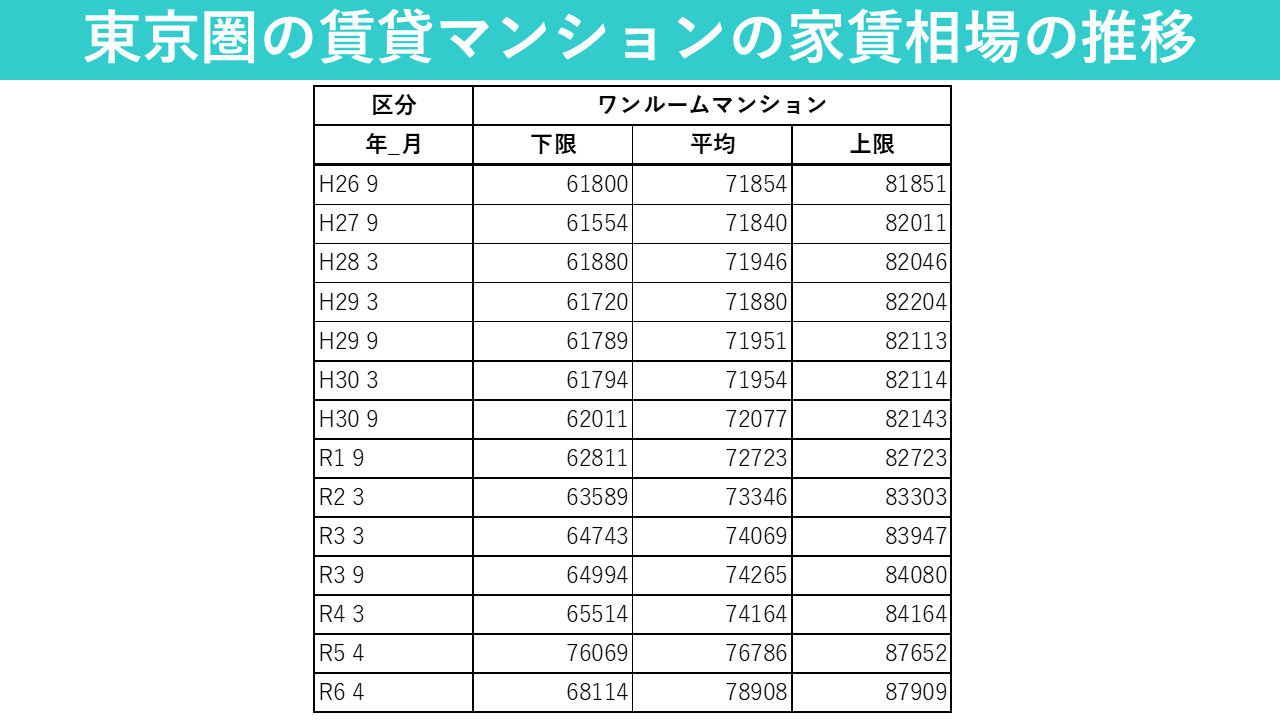

東京圏(東京都・神奈川県・千葉県・埼玉県)では、直近10年間の家賃相場は上昇を続けており、今後大きな値下がりは考えにくいというのが現状であります。

引用:公益財団法人不動産流通推進センター2024 不動産業統計集

このように資産価値の高い都心エリアでの物件選びは非常に重要であることがこちらの家賃相場の推移からも理解できます。

ローン価値の減少

インフレによって物件が上昇すると、必然的に貨幣価値が下落することになります。例えば3000万で組んだローンは返済を進めていくと元金が2500万、2000万と徐々に減少していきます。インフレによってローン額が3500万、4000万と上昇することはありません。よって、現金の価値が薄まるのと同様に、ローン残債の価値も下がるため、インフレによって実質的にローンは目減りするといえます。

ワンルームマンション投資で金利上昇した場合の対策

不動産投資で金利が上昇した場合には以下のような対応策が有効です。

- 借り換えをする

- 繰り上げ返済する

- 家賃を値上げする

- 物件を売却する

それぞれ詳しく見ていきましょう。

借り換えをする

金利上昇時に借り換えは非常に有効な手段です。現在の借入している銀行から、より金利の低い銀行にローンを借り換える方法です。

単純に金利が下がるので、毎月のキャッシュフローが改善するメリットがあります。しかしながら、現在の借入銀行に対しての一括返済の手数料がかかったり、新規に借り換えする銀行の事務手数料がかかるなど様々な費用が発生するデメリットがあります。

借り換えせずに、既存銀行と金利の引き下げ交渉することで費用を一切かけずにキャッシュフローを改善した成功事例もあります。

繰り上げ返済する

手元資金に余裕がある場合には繰り上げ返済も有効です。繰り上げ返済には

- 返済額減額型

- 期間短縮型

の2種類が存在します。ワンルームマンション投資の場合には基本的に「返済額減額型」がおすすめです。手元のキャッシュフローを大きく改善する効果が見込めますので繰上げ効果が目に見えて分かりやすいです。

家賃を値上げする

家賃を値上げすることで、毎月のキャッシュフローの改善を図ります。タイミングよく空室になればその際に家賃を上げて募集をすれば良いですが、入居中の家賃を値上げする場合には入居者との交渉が必要になってきます。

また、更新のタイミングなどで家賃の値上げ交渉する方も多くいます。もちろん賃料相場を逸脱した金額で値上げをすることはお勧めしませんが、相場の範囲内での値上げはオーナーの正当な権利ですから、挑戦してみることをお勧めします。

物件を売却する

金利上昇時には物件価格も上昇する可能性が高いため、利益確定などにはもってこいの時期です。売却で残ったローンの残債を全て返済してしまえばそれで不動産投資は終了です。

ワンルームマンションの売却には約3カ月~6か月程度かかることが多いため、売却すると決めた場合には早めに動き出すことが大切です。

都心部の築浅中古ワンルームマンションの利回りは4~5%程度のものがほとんどです。都心の物件をフルローンを組んで購入しているような場合は、多くの場合、毎月のキャッシュフローはマイナスでしょう。その利回りの低さから毎月の家賃収入で儲けを出すことが非常に難しい投資なので、ほとんどのワンルームマンション投資家は売却で利益を確定しています。

まとめ

長く不動産投資をする場合、金利上昇は避けては通れないリスクです。しかしながら、金利が変動するには理由があり、その仕組みをしっかりと理解し、事前に準備しておけば金利上昇局面においても恐れる必要はありません。