ワンルームマンション投資は節税のメリットがあります。しかしながらそのメリットは非常に限定的で、人によっては全くメリットにならないケースもあります。

今回はそんなワンルームマンション投資の節税効果と具体的なシミュレーションについて詳しく解説してききます。

目次

ワンルームマンション投資で節税する仕組み

ワンルームマンション投資の節税シミュレーションをする前に先ずは不動産投資がなぜ節税になるのか?という仕組みからお話ししていきます。

損益通算の仕組み

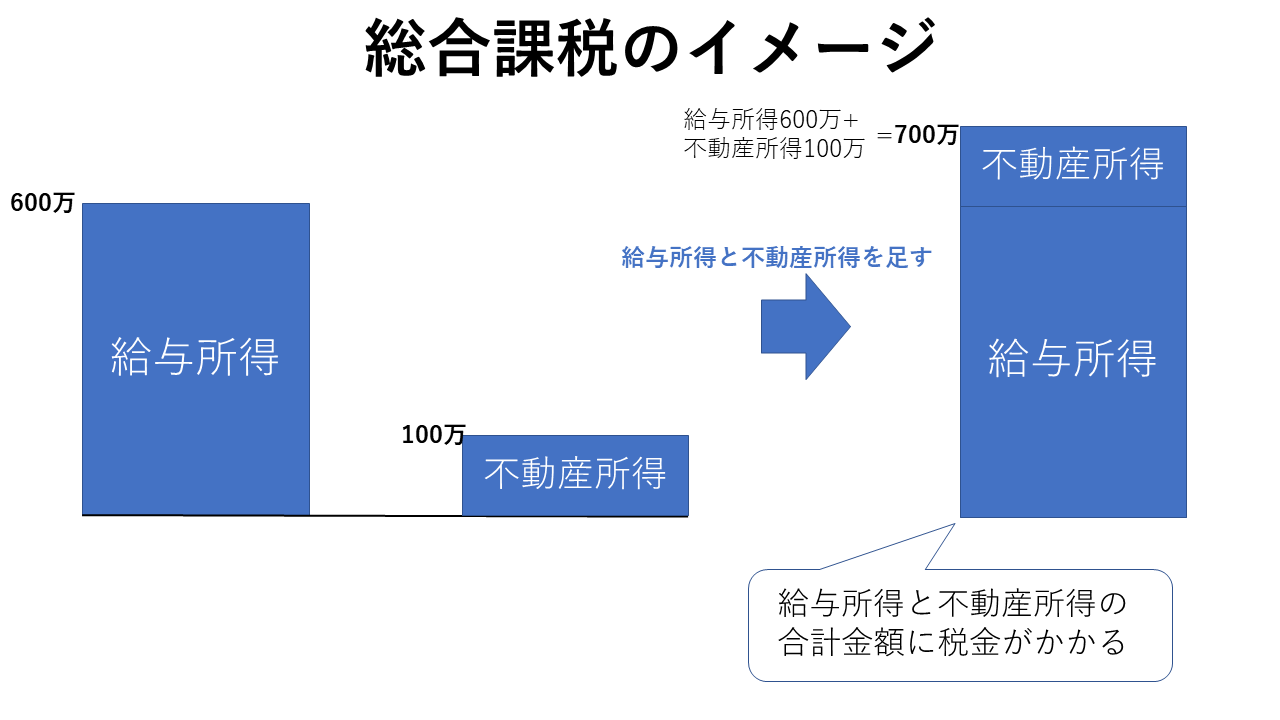

サラリーマンが不動産投資を始めると家賃収入を得ることになります。そうなると大きく分けて2つの収入を得ることになります。

- 会社員としての「給与所得」

- 不動産投資の家賃で得られる「不動産所得」

これら2つの所得は総合課税となりますので、確定申告では合算した所得金額を計算します。例えば、給与所得600万のサラリーマンが不動産所得100万円を得た場合には下記の図のようなイメージで合計所得が700万円となります。

この状態だと単純に所得が上がったことになりますから、より多くの所得税、住民税を納めなければなりません。

その逆に、不動産所得がマイナス100万になった場合には下記のように「損益通算」することで、所得が下がることになります。

.png)

所得が下がりますから、その分納める税金も少なくなります。不動産所得が赤字とはどういう状態を指すのかというと、

必要経費>不動産収入

の状態を指します。つまり不動産収入ー経費=マイナスという状態です。不動産で出た赤字を本業の給与所得で相殺することで損益通算が可能となります。

経費計上の基本(不動産投資を始めると計上できる経費一覧)

不動産投資をするために使った費用は必要経費として不動産収入から差し引くことができます。不動産投資で経費として認められる費用は大きく分けて14種類あります。

- 減価償却費

- ローンの金利

- 火災保険・地震保険料

- 賃貸管理会社への管理委託手数料

- 建物管理会社への管理費・修繕積立金

- 入居募集時のAD(広告費)、手数料

- 税金(固定資産税、都市計画税、不動産取得税、登録免許税、印紙税など)

- 司法書士や税理士への報酬

- 修繕費(原状回復、リフォーム費用など)

- 通信費

- 旅費・交通費

- 自動車関連費用

- 新聞図書費用

- 消耗品

です。それぞれについて詳しく見ていきましょう。

減価償却費

減価償却とは建物、車両、機械設備などの固定資産を購入した際に、一度で全額を経費計上せずに、耐用年数(資産が仕様される期間)に応じて分割して経費計上する仕組みを言います。

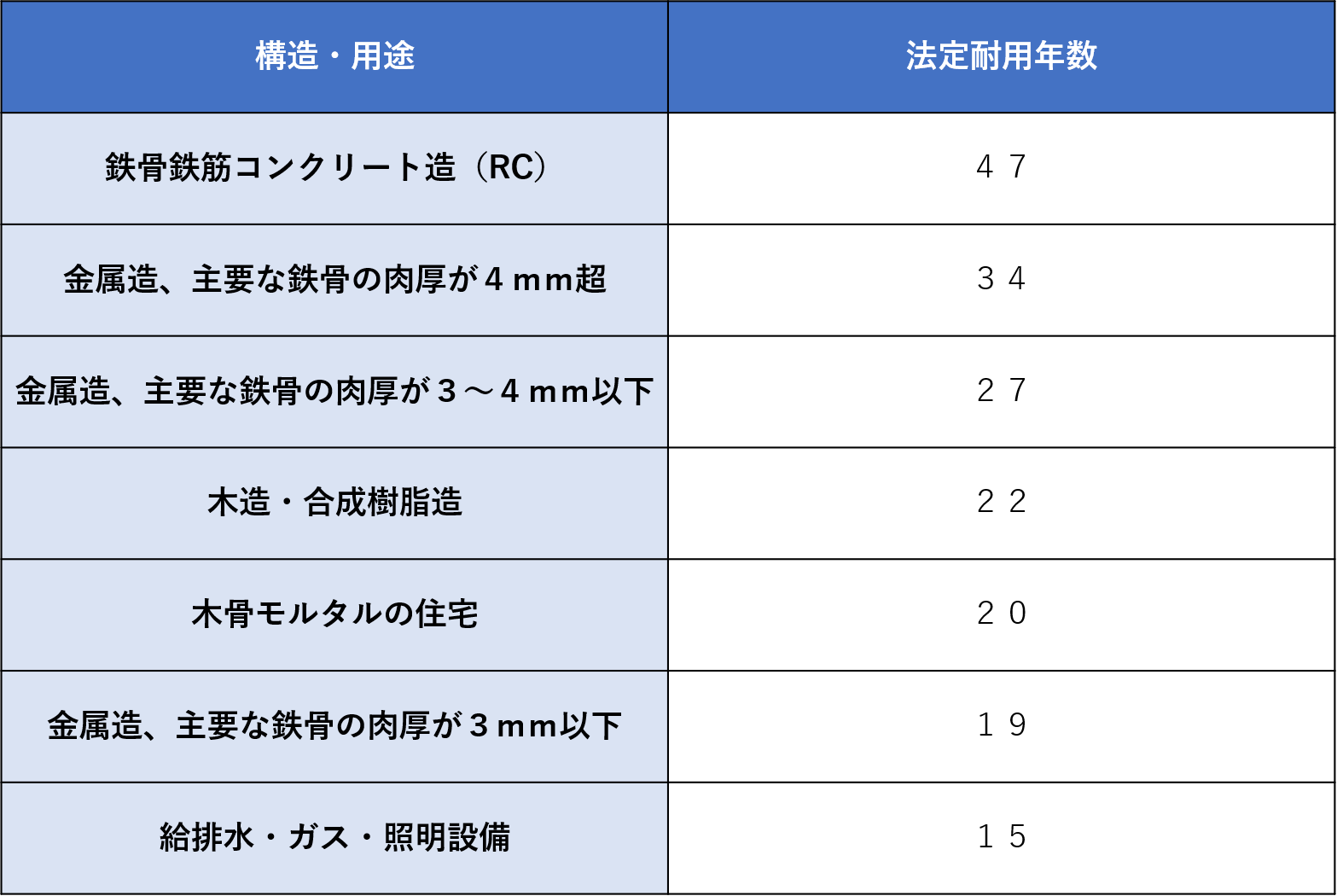

固定資産は購入した年だけでなく長期間にわたって使用するため、年々徐々に価値が減少します。例えば200万の機械や設備を購入し、その耐用年数が10年だった場合、1年で約20万円の減価償却費を10年間に渡って経費として計上することになります。ちなみに新築ワンルームマンションの耐用年数は47年です。以下は建物の構造別の新築時の耐用年数一覧。

ローンの金利

ローンの金利

ワンルームマンション購入時にローンを使って物件を購入する場合、そのローンの金利に関して経費計上が可能です。

ポイントは2つです。

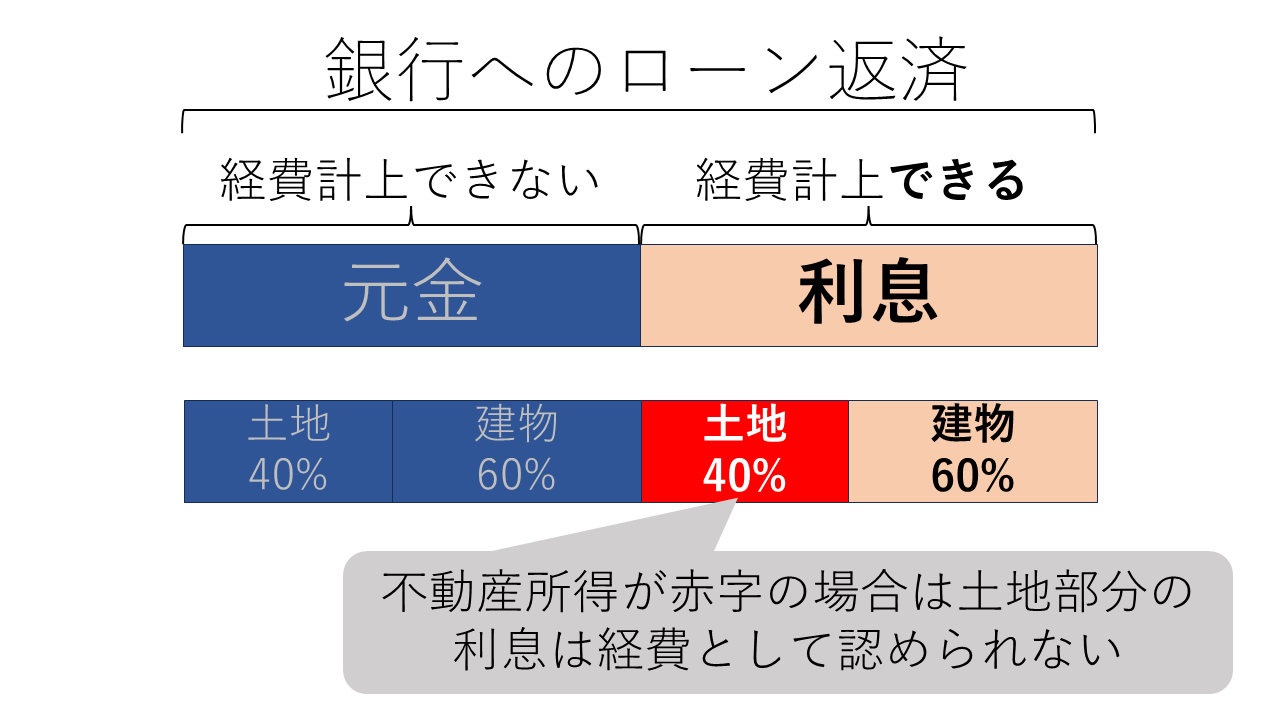

①銀行へのローン返済のうち元金部分は経費計上できず、利息部分のみが経費計上可能というて点

②利息分の土地にかかる利息に関しては、不動産所得が赤字の場合には土地にかかる利息は原則として経費計上できません。

火災保険・地震保険料

ワンルームマンション投資ではオーナーは火災保険や地震保険料に加入します。その支払保険料も経費算入可能です。

賃貸管理会社への管理委託手数料

お部屋の中を管理する賃貸管理会社へ毎月支払う管理委託手数料も経費算入可能です。

建物管理会社への管理費・修繕積立金

マンション全体(共用部部)の建物管理会社に毎月支払う管理費や修繕積立金も経費算入可能です。

入居募集時のAD(広告費)、手数料

空室時にAD(広告費)を付けて入居者募集をした場合にはそのAD費用も経費算入できます。また、入居付けする際に賃貸管理会社に支払う賃貸募集の手数料なども経費算入可能です。

税金(固定資産税、都市計画税、不動産取得税、登録免許税、印紙税など)

不動産を購入する時に支払う登録免許税や印紙税、不動産保有中に毎年支払う固定資産税や都市計画税、不動産購入後に1度だけ支払う不動産取得税などは経費算入可能です。

司法書士や税理士への報酬

例えば不動産を購入する際に登記を司法書士に委任したり、確定申告を税理士に依頼する際には費用がかかります。それらの費用も経費算入可能です。

修繕費(原状回復、リフォーム費用など)

入居者が退去した際にはお部屋の内部をクリーニングしたり、壁紙を張り替えたり原状回復を行います。また、設備の故障があれば修理やメンテナンス、場合によっては交換しなければなりません。それらの費用も経費計上可能です。

ただし、リノベーションなど既存物件の価値を高めるような工事の場合は一括で修繕費として経費計上できない場合もあるので注意が必要です。この場合は修繕費ではなく「資本的支出」となります。故障や破損した箇所を単に修復するだけではなく、今までになかった要素を加え建物の価値を高める、つまりは投資的側面のある支出となります。その際には先ほど解説した減価償却費として経費計上可能となります。単なる修復による修繕費なのか、それとも価値を高める資本的支出なのか判別が難しい場合には、「取得価格の10%以下」という基準がありますので、その基準に満たない場合は修繕費として計上することができます。

通信費

不動産投資の為に使用した通信費は経費計上できます。例えば

- スマホやパソコンの購入料金

- 携帯電話会社に支払う料金

- インターネットのプロバイダーに支払う料金

- 不動産投資の為のソフトやアプリの購入料金

など。ただし、不動産投資以外のことにも上記を利用する場合は、家事按分(事業用とプライベート用の経費を割合で分けること)が必要になりますので注意しましょう。

旅費・交通費

不動産投資を目的とした旅費や交通費は経費計上可能です。例えば、物件購入に際する現地視察や不動産会社、管理会社への訪問、決済や金消面談の為の銀行訪問、所有物件の状況確認といった目的で使うお金です。

この際の電車やバスなどの運賃、車ならガソリン代、駐車場代、ホテル宿泊費などです。

交際費

不動産会社や不動産管理会社との打ち合わせ時の飲食代などは経費計上可能です。不動産投資と関係ない人との飲食費や1人きりの場合の飲食費は経費算入が認められていません。

交際費は賃貸経営の業務上必要なものであったかどうか?という判断基準が非常に難しいため、領収書をもらった場合には誰と、何の目的で行った飲食なのかメモするようにしましょう。

自動車関連費用

不動産投資の目的のために利用する場合の車本体の代金や車検料金、メンテナンス料金、自動車税、保険料などが経費計上可能です。しかしながら、プライベートで利用したりもしている場合には家事按分して不動産投資に関する部分のみを経費計上することになりますのでご注意ください。

新聞図書費用

不動産投資を行う上で必要な新聞代金、書籍代金、セミナー参加費、コンサルティング費用などは経費計上可能です。

良く勘違いされるのが、宅建などの資格取得費用やそのための予備校費用などを経費に算入できると勘違いしている人が多いですが、結論から言うと難しいです。

業務を営む者又はその使用人(業務を営む者の親族でその業務に従事しているものを含む。)が当該業務の遂行に直接必要な技能又は知識の習得又は研修等を受けるために要する費用の額は、当該習得又は研修等のために通常必要とされるものに限り、必要経費に算入する

上記の所得税法にある通り、業務の遂行にあたって、直接必要な資格であれば経費算入可能ですが、賃貸経営をする際に宅建は必ずしも必要なものとは言えない為です。

消耗品

不動産投資に関する消耗品も経費算入可能です。不動産投資のために購入したパソコンやスマートフォン、プリンター、コピー用紙、文房具などが該当します。

消耗品費は、業務に必要な範囲内である場合に限り、経費計上可能です。ただし、プライベートな用途で購入したものは経費計上の対象外です。 消耗品費の経費計上に関する注意点としては、次のようなものがあります。

- 10万円を超える物品については減価償却が必要となる場合がある。

- 白色申告だと10万円、青色申告だと30万円を超えた場合に減価償却して経費に計上する必要がある

- 業務使用とプライベート使用を明確に区別する

- 余りに過剰な場合は租税回避のための行為とみなされ、税務調査が入る恐れがあります。

ワンルームマンション投資で何が節税できるの?

ワンルームマンション投資で節税できる税金や節税が可能な理由などを詳しく見ていきましょう。

節税できる税金の種類

ワンルームマンション投資で節税できる税金は大きく4つに分けれます。

- 所得税

- 住民税

- 相続税

- 贈与税

それぞれについて解説します。

所得税

所得税とは、会社から貰う給与や、自分で商いをして稼いだお金にかかる税金です。1年間で稼いだお金から必要経費を差し引いた残りの金額が所得となります。

- 収入ー経費=所得

この所得金額からさらに一定の控除を差し引くと課税所得がでます。

- 所得ー控除=課税所得

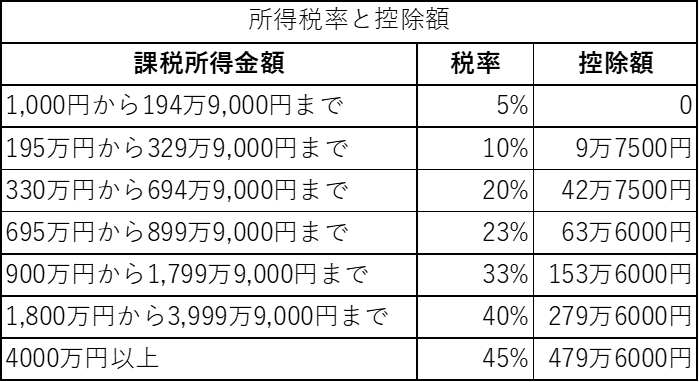

そしてこの課税所得に一定の税率を掛けたものが所得税となります。

- 課税所得×所得税率ー税額控除=所得税

不動産投資ではこの所得税を節税することが可能です。

住民税

住民税とは教育、福祉、消防、救急、ゴミ処分などの身近な行政サービスを賄うためにその地域に住む住人たちが負担する地方税のことをいいます。

住民税は所得割と均等割の2種類があります。均等割は税額が一律で変わらないので複雑な計算は不要です。

均等割の計算方法に関しては、先ずは前年に行った確定申告の所得金額から控除を差し引きます。

- 所得ー控除=課税所得

ただし、所得税の控除とは同じ項目(例えば基礎控除など)でも金額が異なるので注意しましょう。そこで算出した課税所得に税率10%をかけて税額控除を差し引いて住民税の所得割が計算できます。

- 課税所得×税率10%ー税額控除=住民税の所得割額

ここでいう税額控除とは、ふるさと納税による「寄付金税額控除」や「配当控除」「外交税額控除」といった様々な控除があります。

この計算で求めた住民税の所得割額に均等割額を加えたものが住民税額となります。

相続税

相続税とは、亡くなった方から財産を受け継いだ人に対して、その受け取った財産にかかる税金のことです。相続税はすべての相続に対して課せられるわけではなく、受け取った財産の合計額が一定の基準を超える場合に課税されます。

贈与税

贈与税とは、個人から財産を無償で受け取った場合に、受け取った側が支払う税金のことです。これは、財産をもらった人(受贈者)が負担する税金で、贈与を行った人(贈与者)は税金を支払う必要はありません。

節税効果を分かりやすく解説!具体的なシミュレーション

では実際に上記税金に関するワンルームマンション投資を始めた場合の節税の具体的なシミュレーションをしてみましょう。

初年度の経費計上による節税シミュレーション

それではワンルームマンション投資を始めた場合の初年度のシミュレーションを「不動産投資をしていない時」と「不動産投資をしている時」に分けて節税シミュレーションしてみましょう。

ワンルームマンション投資をしていない場合

それではワンルームマンション投資をしていない場合の初年度の所得税と住民税の具体的な節税シミュレーションしてみましょう。

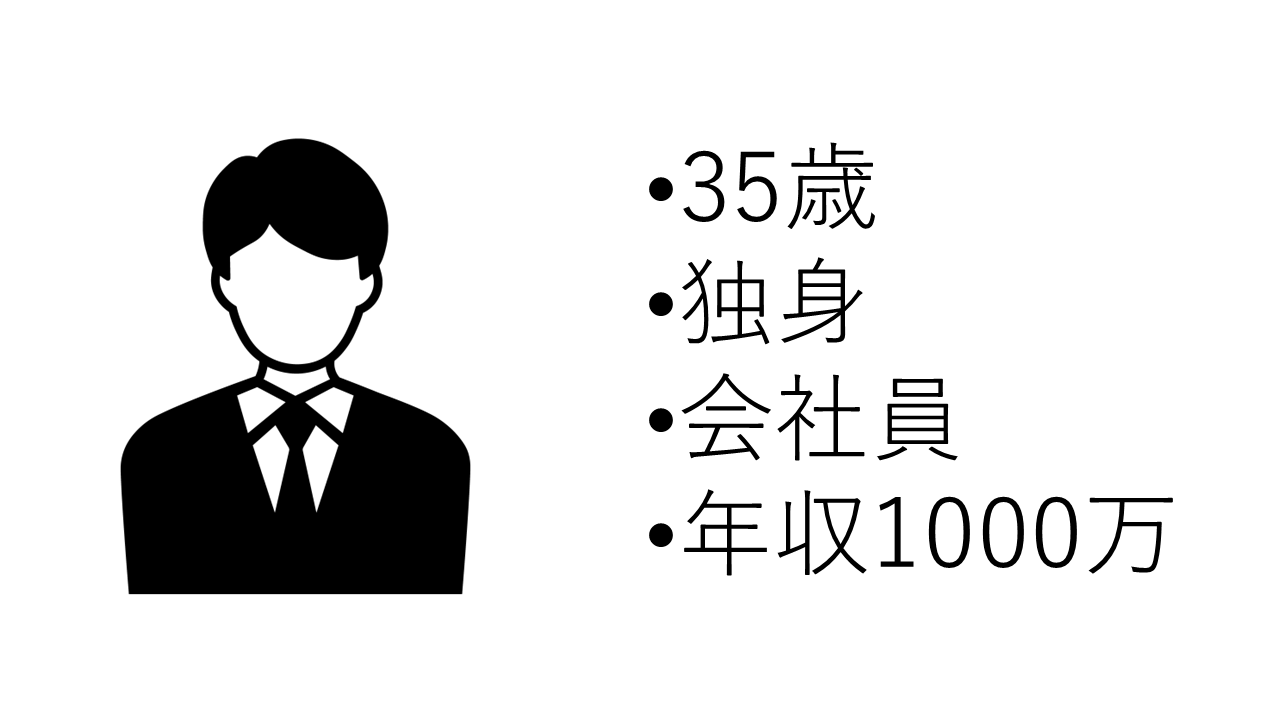

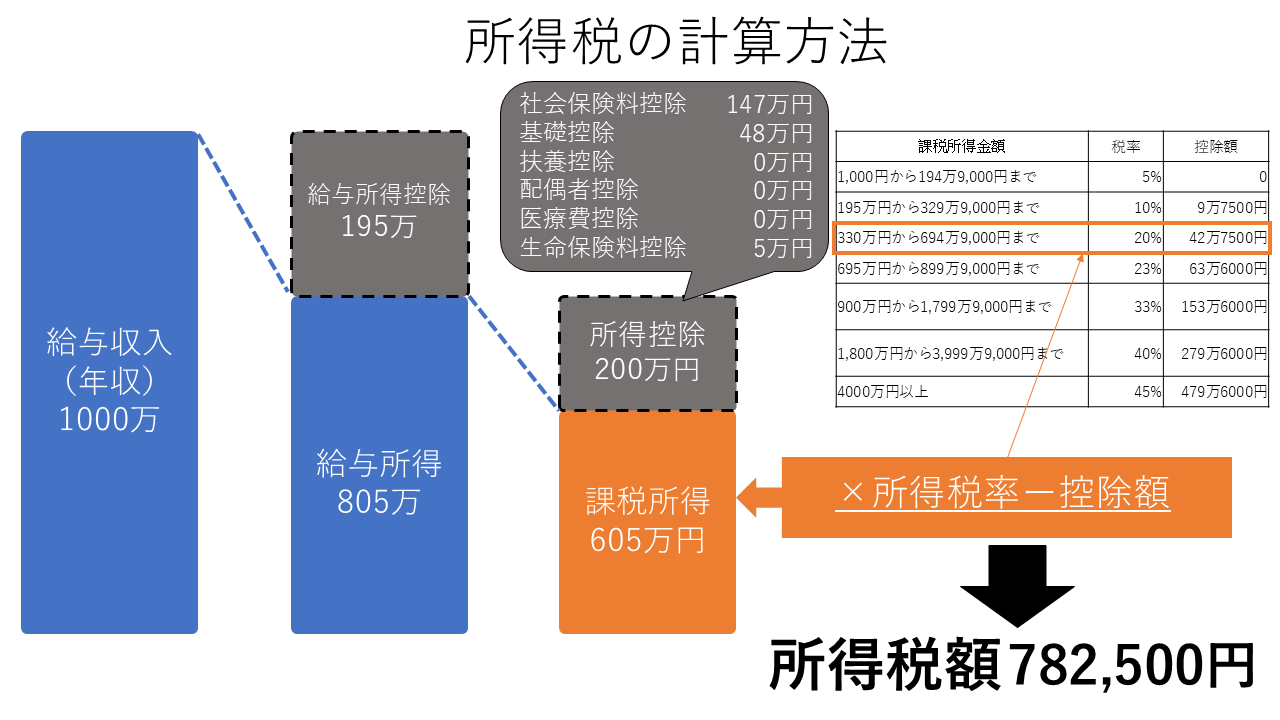

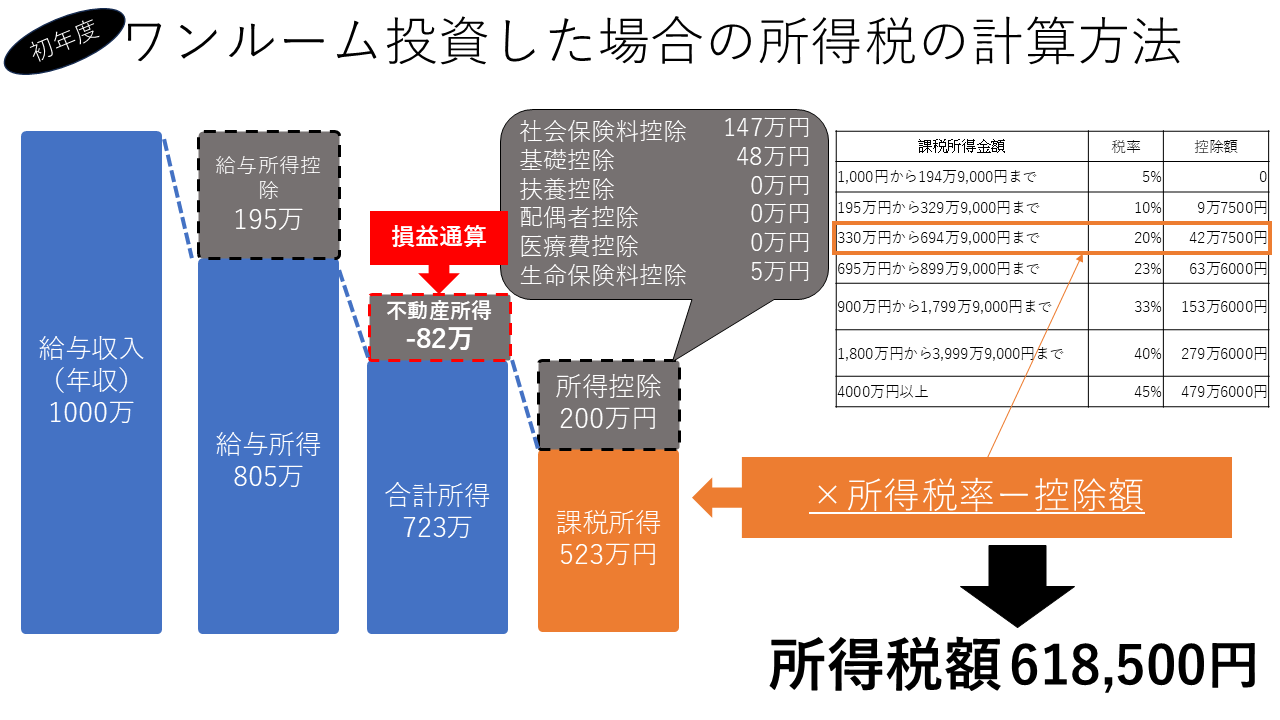

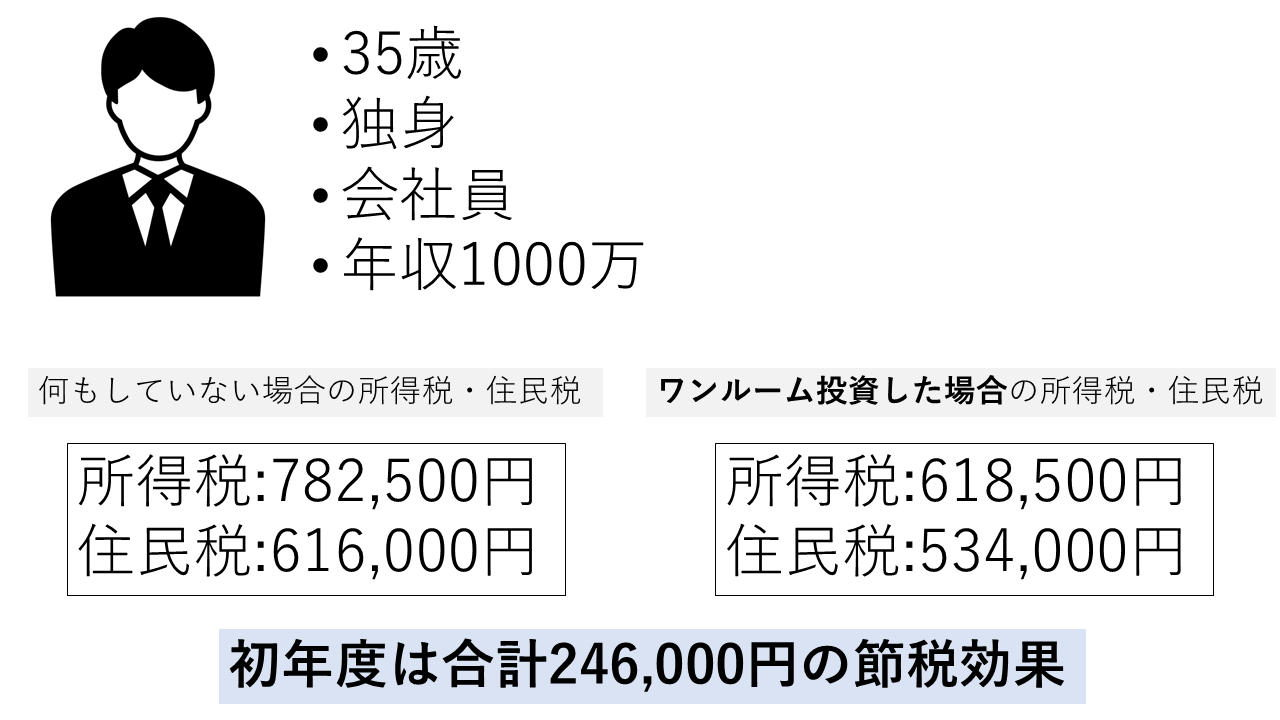

例えば35歳、独身、会社員、年収1000万の人が不動産投資しなかった場合の所得税の計算式は以下の通り。

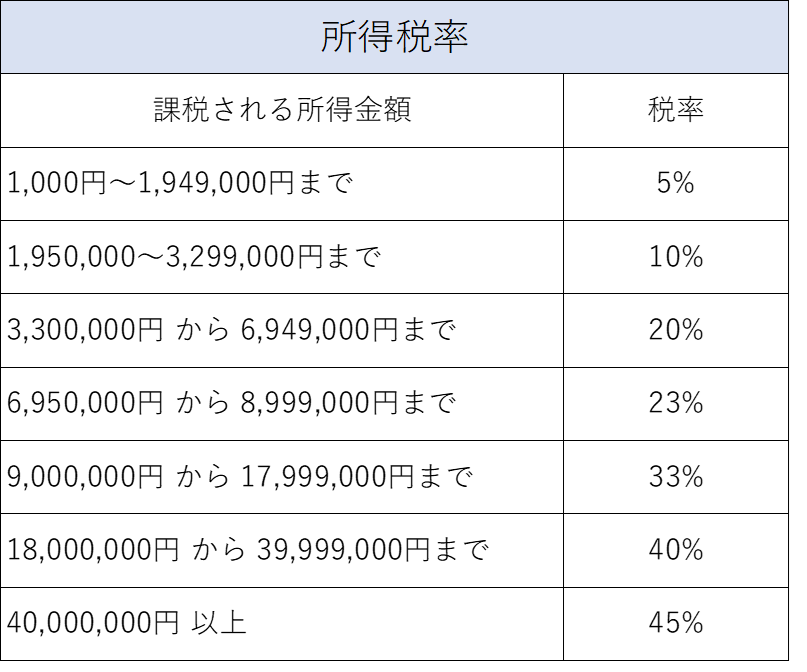

額面の給与収入が1000万の場合、そこかから給与所得控除195万円を差し引くと給与所得805万となります。そこからさらに社会保険料控除147万、基礎控除48万、生命保険料控除5万を差し引くと課税所得が605万となります。これに所得税率20%をかけて税額控除42万7400円を差し引くと、所得税額782,500円となります。

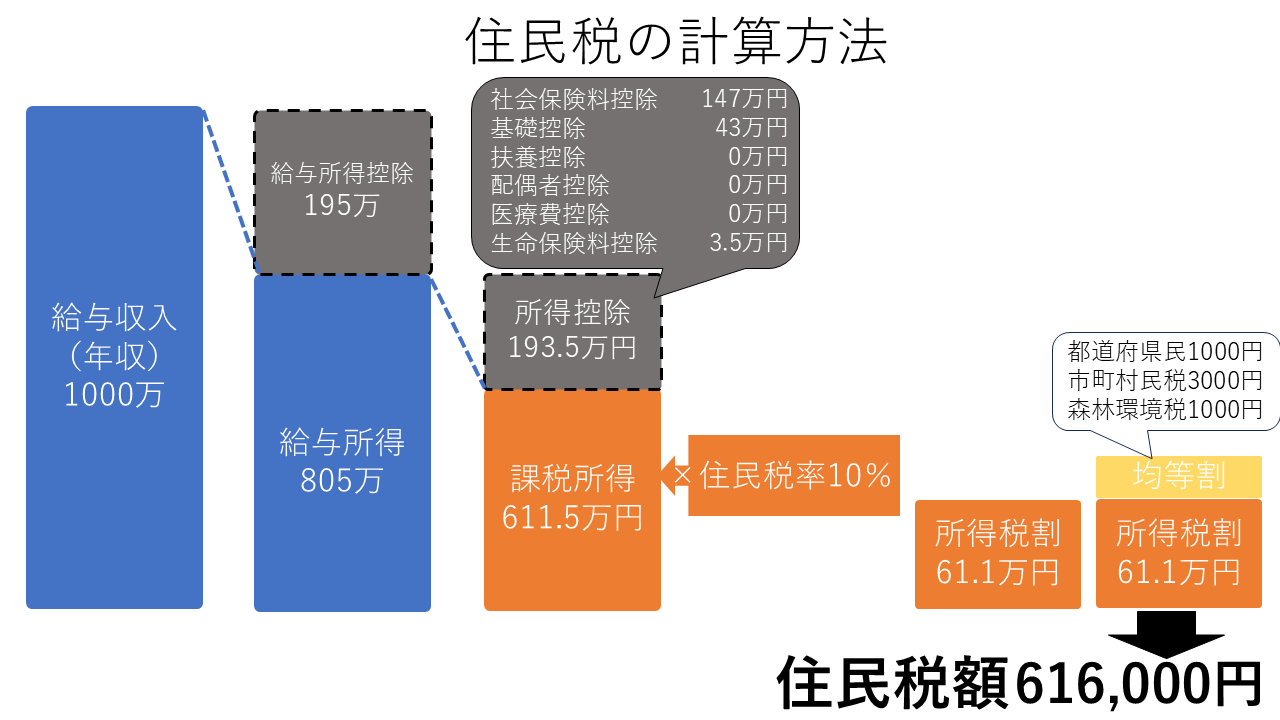

次に住民税に計算が以下の通りです。

額面の給与収入が1000万の場合、そこかから給与所得控除195万円を差し引くと給与所得805万となります。そこからさらに社会保険料控除147万、基礎控除43万、生命保険料控除3.5万を差し引くと課税所得が611.5万となります。これに住民税率10%をかけて均等割り(都道府県民税1000円、市町村民税3000円、森林環境税1000円)を足すと、住民税616,000円となります。

所得税と住民税の合計の税額は782,500円+616,000円=1,398,500となります。

ワンルームマンション投資をしてる場合

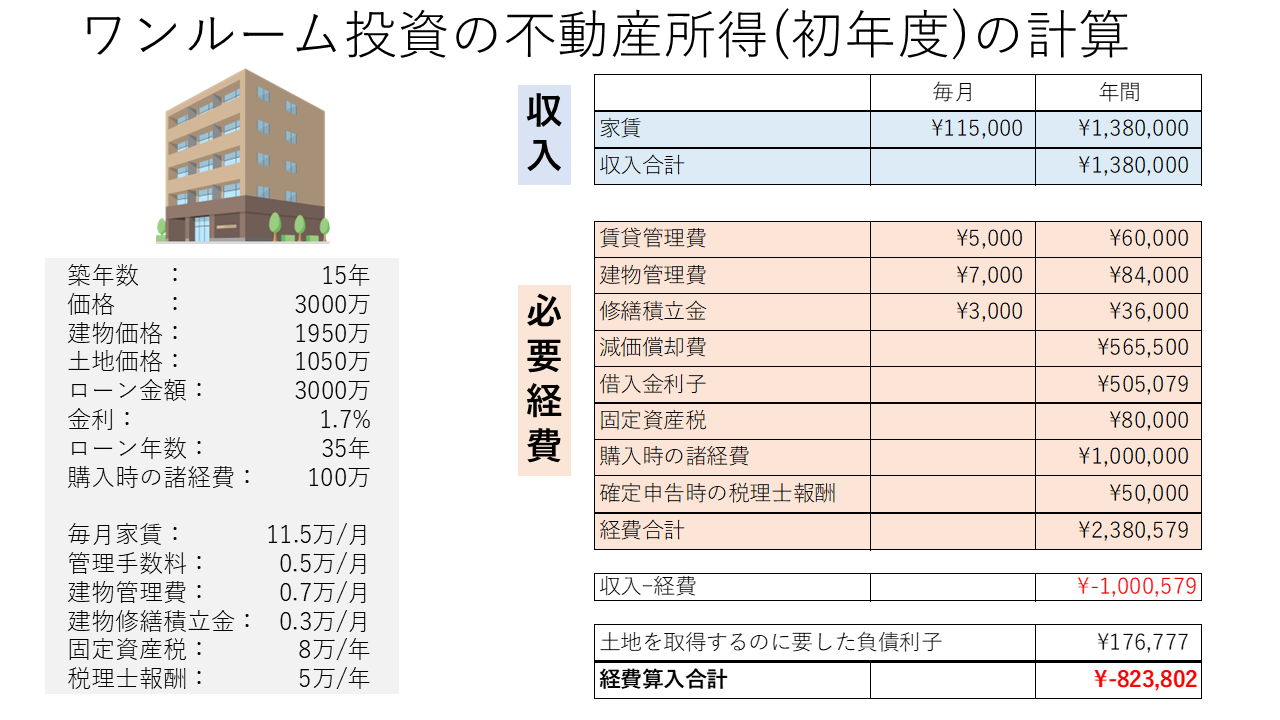

購入者の属性は先ほどと同じで、ワンルームマンション投資をしている場合の初年度の所得税と住民税の具体的な節税シミュレーションしてみましょう。築15年の都内の築浅中古ワンルームマンションを1月1日に購入した初年度の節税シミュレーションです。購入条件は下記記載の通り

- 価格は3000万(建物価格1950万、土地価格1050万)

- ローン金額3000万

- 金利は1.7%

- 35年ローン

- 購入時の諸経費100万

- 毎月家賃11.5万

- 管理手数料5000円/月

- 建物管理費7000円/月

- 修繕積立金3000円/月

- 固定資産税80000円/年

- 確定申告の税理士への報酬50000円/年

上記条件を元に先ずは初年度の不動産所得を以下のように計算します。

不動産収入に関しては家賃115000×12カ月=1380000円

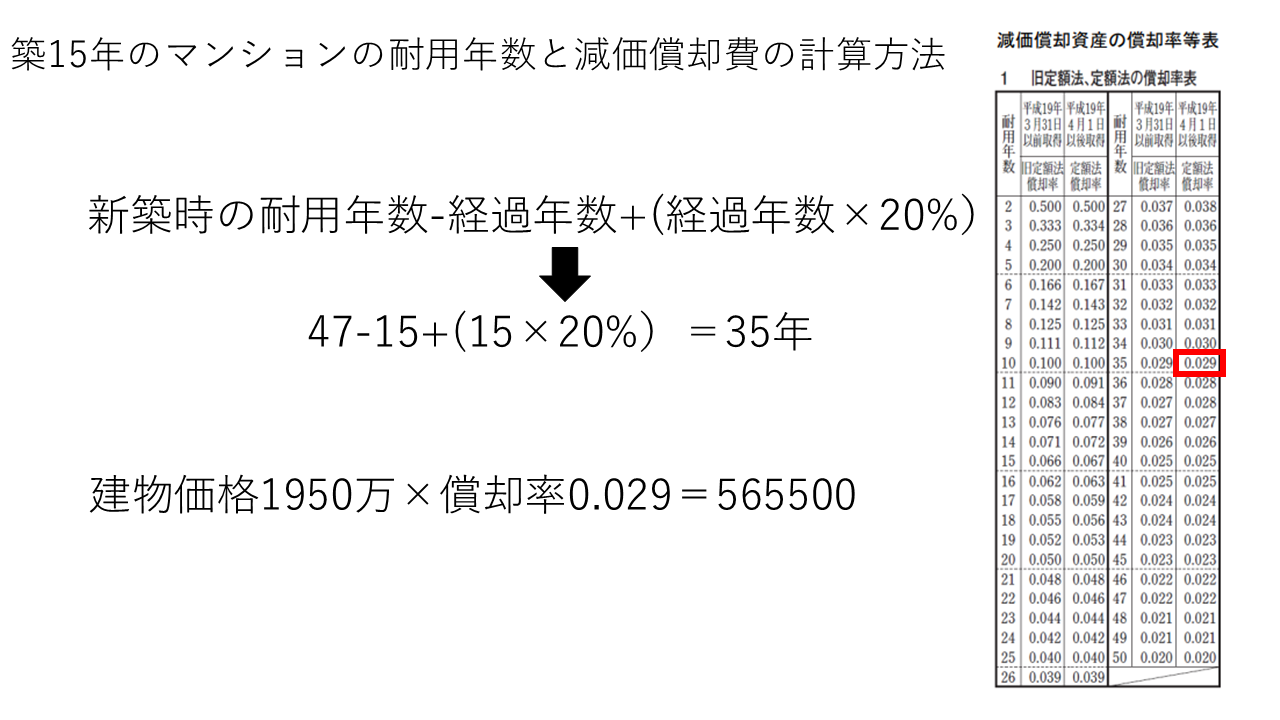

次に必要経費に関して。賃貸管理手数料5000円×12カ月=60000円、建物管理費7000円×12カ月=84000円、修繕積立金3000円×12カ月=36000円。減価償却費に関して、築15年なので耐用年数を計算すると47年ー15年+(15年×20%)=35年という計算になります。35年の償却率は0.029%(国税庁で確認できます)なので、1950万×0.029=565500円となります。

次に借入金の利息に関してですが、3000万を金利1.7%で35年ローンを組んだ際の当初1年間の支払い利子の合計が505079円となります。次に固定資産税8万円。購入時の諸経費が約100万円となりますが、この内訳としては、登録免許税(所有権移転、抵当権設定)、司法書士への報酬、銀行への融資事務手数料、印紙代などの合計。最後に確定申告時の税理士への報酬50000円となります。

これらの必要経費を全て合計すると2380579円となります。

不動産収入から必要経費を差し引きすると

1380000-2380579=-1000579円①

通常ならこれが不動産所得となりますが、今回は不動産所得が赤字になっています。このケースだと土地を取得するのに要した負債利子は経費計上できませんので、この赤字①から相殺しなければなりません。

今回は物件価格3000に対して土地の価格は1050万ですから、土地の割合は1050÷3000=35%と計算することができます。先ほどの借入金利子505079円にこの土地の割合を掛けることで、土地を取得するのに要した負債利子を計算することができます。

505079円×35%=176777円

となります。先ほどの不動産所得-1000579①より上記の土地の負債利子を相殺すると

-1000579①+176777=-823802円

約-82万円(赤字)の不動産所得となります。これが今回のワンルームマンションを所有した場合の初年度の不動産所得です。

この物件を所有した場合の所得税計算は以下の通り(不動産所得の赤字は-82万で計算します)。

途中までの計算は先ほどの所得税の計算と同じです。給与所得805万から不動産所得の赤字82万を差し引き損益通算を行います。

805-82=723万

こちらが合計の所得です。さらにそこから所得控除200万を差し引きます。

723万-200万=523万

こちらが課税所得となります。課税所得523万に税率20%をかけて控除427500円を差し引くと、

523万×20%ー427500円=618500円

こちらがワンルームマンション投資を始めた場合の初年度の所得税となります。

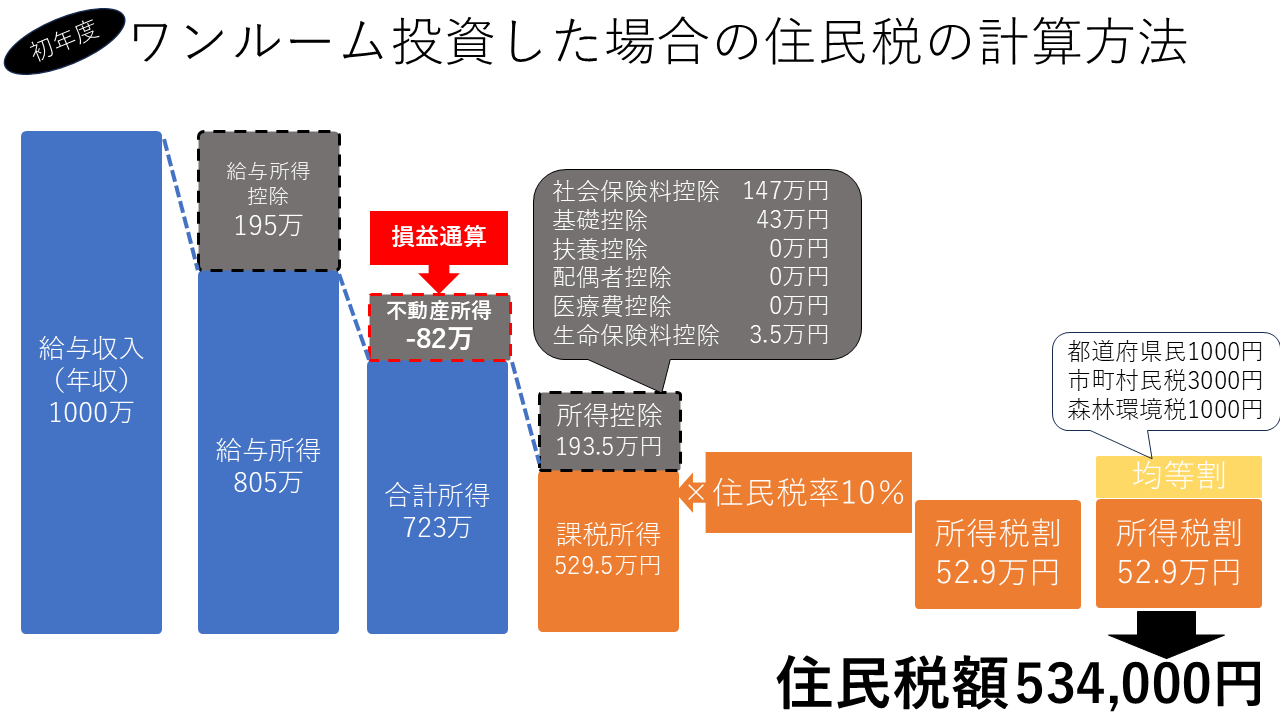

次にワンルームマンンション投資を始めた場合の住民税の計算式が以下の通りです。

途中までの計算は先ほどの所得税の計算と同じです。給与所得805万から不動産所得の赤字82万を差し引き損益通算を行います。

805-82=723万

こちらが合計の所得です。さらにそこから所得控除193.5万を差し引きます。

723万-193.5万=529.5万

こちらが課税所得となります。課税所得529.5万に税率10%をかけて均等割り5000円を足すと

529.5万×10%+5000円=534000円

こちらがワンルームマンション投資を始めた場合の初年度の住民税となります。

所得税と住民税のそれぞれのワンルーム投資していない場合としている場合の差額が節税効果となりますから以下のように計算できます。

所得税:782500円-618500円=164000円

所得税:782500円-618500円=164000円

住民税:616000円-534000円=82000円

所得税と住民税の合計の節税額は

164000円+82000円=246000円

となります。

所得税に関しては還付金という形で口座振り込みで戻ってきます。住民税に関しては確定申告をした年の6月から翌年の5月にかけての住民税が安くなるという形で節税の恩恵を受けることができます。

2年目以降の節税効果をシミュレーション

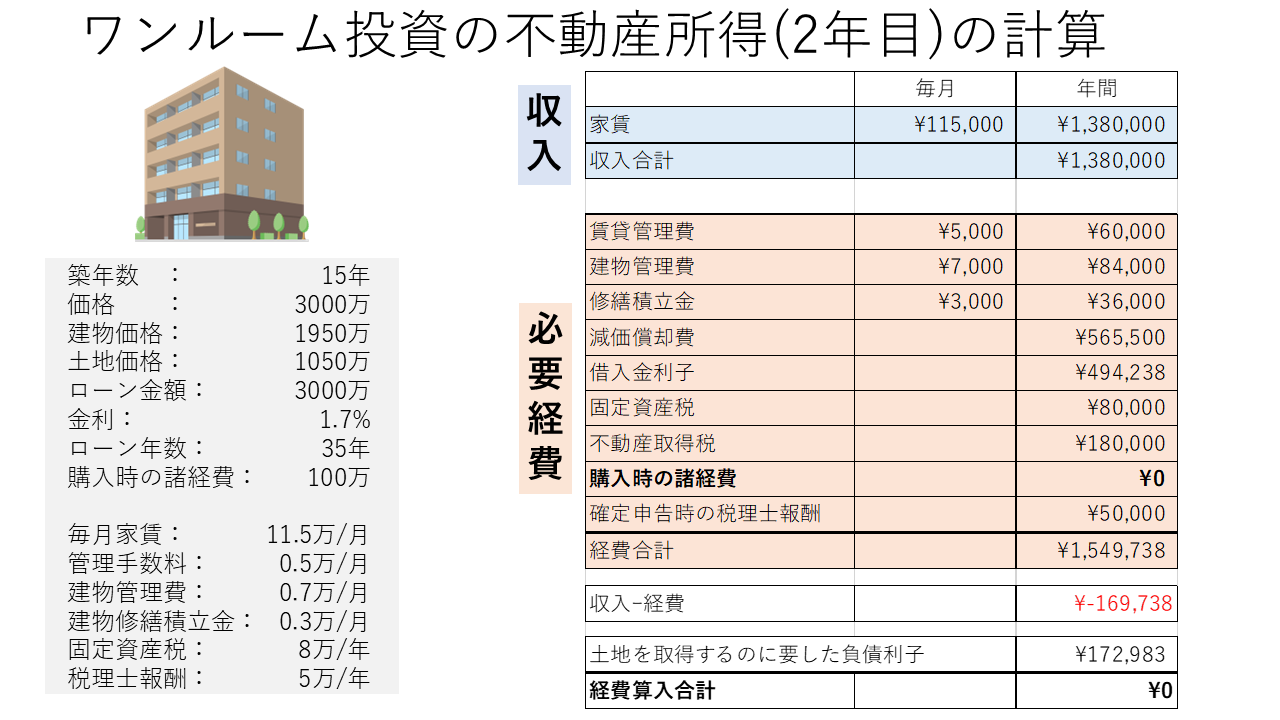

次に2年目の節税シミュレーションを計算していきましょう。

では先ず、2年目の不動産所得は以下のように計算できます。

初年度と異なるのが3点あります。

- 借入金利息

- 不動産取得税

- 購入時の諸経費が0

です。

先ず借入金利息に関しては494238円です。元利均等返済という性質上、年々利息部分が減少していき、元金の減りが大きくなる性質を持っています。つまり、借入金利子は支払いが進めば進むほど徐々に少なくなっていくということです。よって、借入金利子は初年度よりも2年目は若干少なくなっております。

次に不動産取得税180000円です。こちらは不動産を購入すると1度だけ支払う税金です。購入後数カ月~1年程度で支払い請求が来ます。固定資産税より金額が大きいので注意してください。

最後は購入時の諸経費ですが、初年度で既に購入時の諸経費を経費計上しておりますので、2年目以降は購入時の諸経費は経費計上できません。よって、こちらは0円となります。

その他の経費は初年度と同じです。これらを鑑み経費計算すると、経費の合計は1549738円となります。

不動産収入から経費を差し引くと

1380000円ー15499738円=ー169738円②

通常ならこれが不動産所得となりますが、今回は不動産所得が赤字になっています。このケースだと土地を取得するのに要した負債利子は経費計上できませんので、この赤字②から相殺しなければなりません。

先ほどの不動産所得-169738円②を上記の土地の負債利子(172983円)で相殺すると

-169738円①+176777で不動産所得の赤字を全て土地の負債利子で打ち消してしまいます。

この場合、不動産所得は0円という計算になります。

つまり、損益通算しても結局は不動産所得は0円になりますので、2年目の節税効果は所得税、住民税ともに0円ということになります。

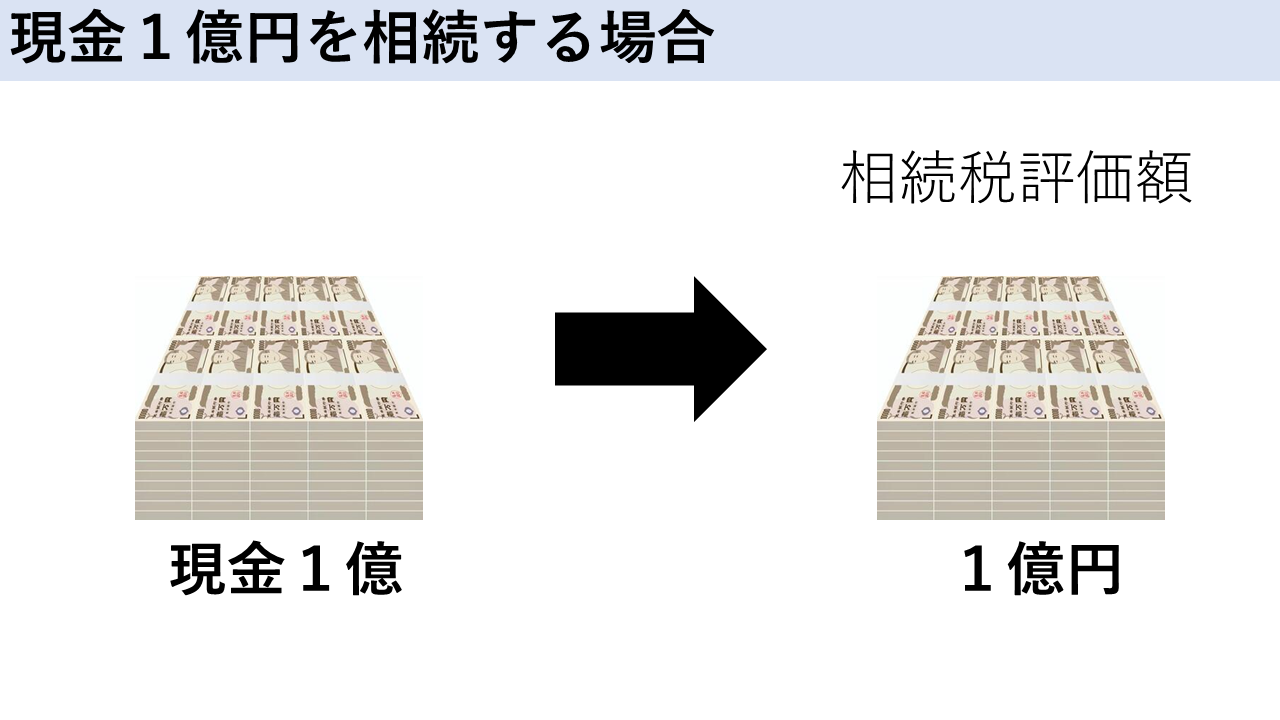

【相続税】現金相続との比較シミュレーション

通常資産を相続すると下記のような相続税がかかります。

.png)

相続財産の評価額に関しては、現金、不動産などでその評価額はそれぞれことなります。現金の場合は例えば1億円を相続する場合は、そのまま相続税評価額が1億円となります。

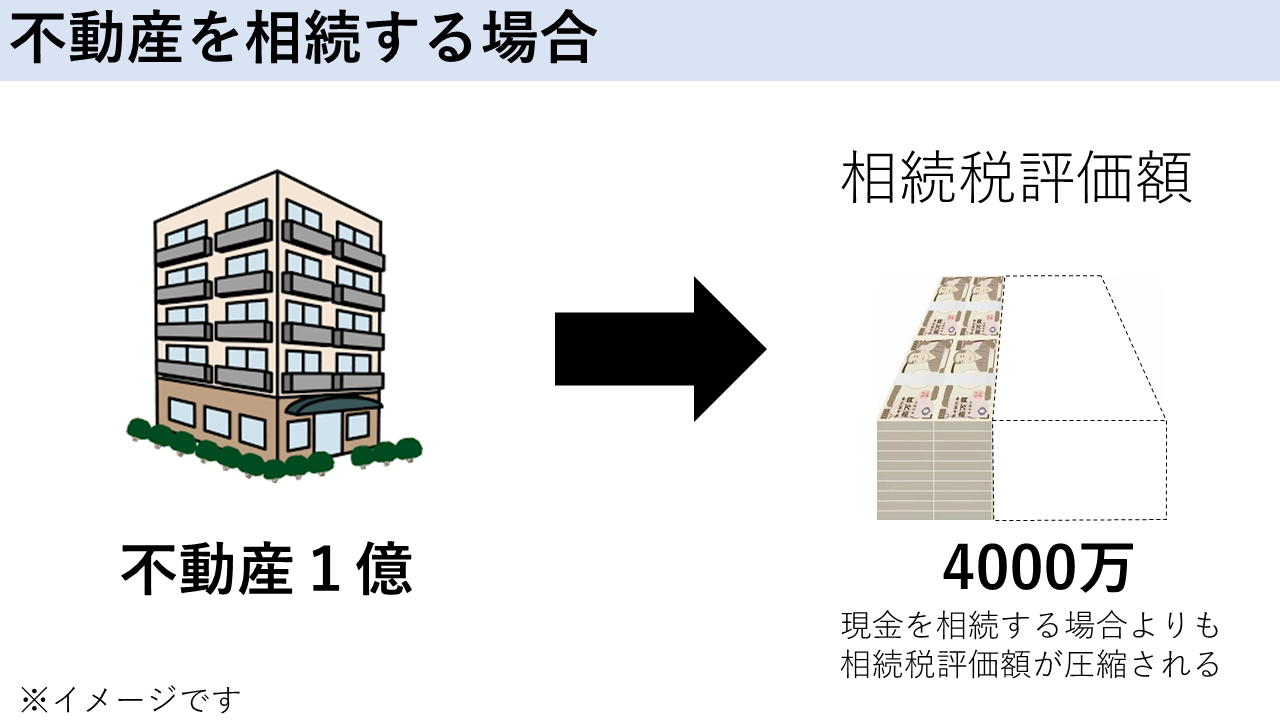

これに対し、不動産を相続した場合にはその相続税評価額が下記のように大きく下がる傾向にあります。

これに対し、不動産を相続した場合にはその相続税評価額が下記のように大きく下がる傾向にあります。

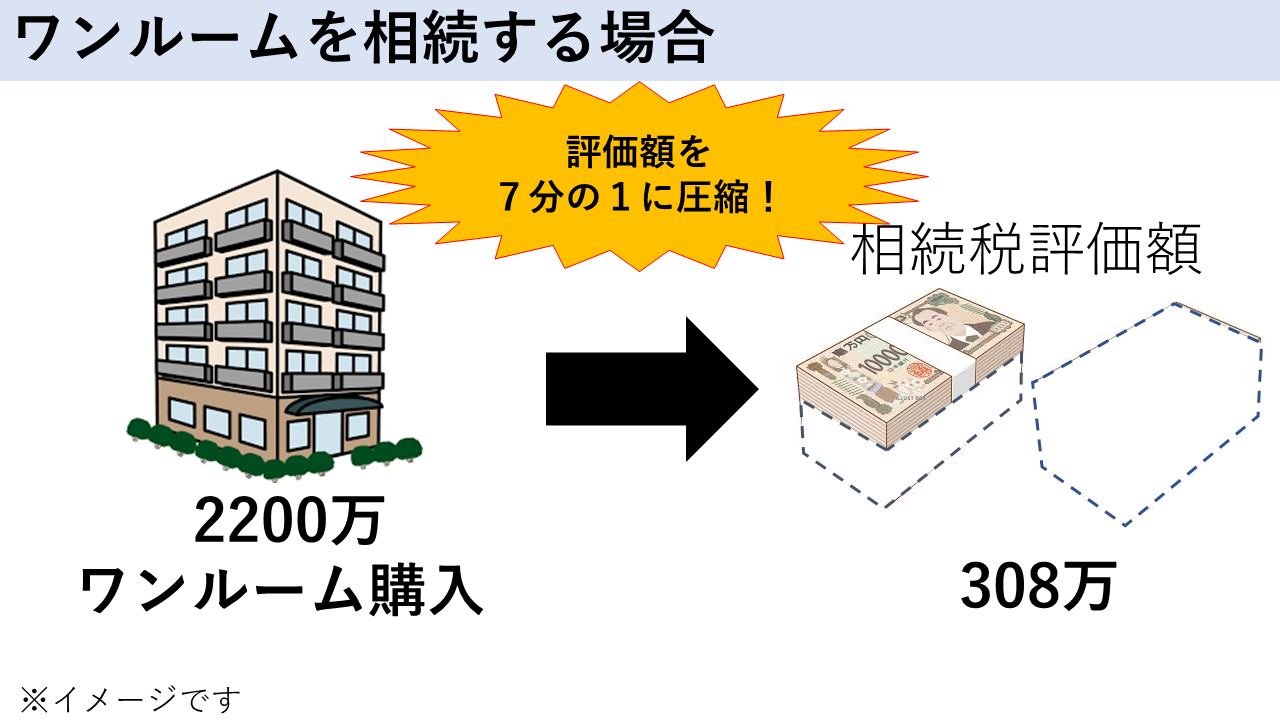

例えば、以下のように2200万の中古ワンルームマンションを相続した場合の相続税評価額の圧縮事例を見ていきましょう。

この物件1室(賃貸中)を所有した場合。

土地の相続税評価額は以下の計算となります。

70万×5㎡×(1-0.8※借地権割合×0.3※借家権割合×1)=266万

ここから小規模宅地の特例を利用することで、さらに評価額が50%になりますから133万となります。

次に建物の相続税評価額を算出します。固定資産税の評価額が250万程度のワンルームマンションだった場合。建物の相続税評価額は

250万円×(1-0.3※借家兼割合)=175万円

となります。

※借家兼割合は賃貸物件の相続税評価額を計算する際に算入する割合で、全国一律30%です。

つまり、今回のワンルームの相続税評価額は

土地133万+建物175万=308万となります。

2200万円の現金を相続した際にはそのまま2200万が相続税評価額になるのに対して、2200万円のワンルームマンションの場合は相続税評価額は実に7分の1の308万円にまで圧縮されることが分かります。

節税に適した物件を選ぶためのポイント

節税に適した物件はあるのでしょうか?そのポイントと考え方を見ていきましょう。

耐用年数と減価償却の関係

基本的に減価償却する年数が短ければ短いほど短期間に大きな減価償却費を出すことができるので、節税になります。

耐用年数の計算式は以下の通り。

法定耐用年数ー築年数+(築年数×20%)

で計算することができます。

例えば、法定耐用年数を経過した築22年の木造アパートで耐用年数を計算する場合

法定耐用年数×20%

となります。つまり。今回の木造アパートの減価償却の耐用年数は4年となります。

例えば建物価格が2000万の築22年のアパートの場合、建物価格を4年で償却できるため、年間で約500万の減価償却費用を4年間出すことが可能となります。

新築物件が節税に不利な理由

新築住宅は減価償却期間が長いため、1年あたりの減価償却費が低くなりやすい傾向にあります。逆に中古住宅で築年が古くなればなるほど減価償却期間が短いため1年あたりの減価償却費が大きくなるので、その分節税になりやすいと言えます。

物件選びで失敗しないための注意点

節税効果を得る為だけに築古の物件を購入するのはお勧めできません。物件そのものに価値が無いものを購入してしまった場合、節税の目的を果たしたとしても、そもそもの利回りが低く、毎月のキャッシュフローが大きく赤字になってしまったり、売却時の価値が低く購入時に比べて大きく価値が下がってしまう可能性もあります。節税で得をしたとしても最終的に損をしてしまえば元も子もありません。

サラリーマンにとっての不動産投資のメリットと注意点

サラリーマンが節税効果を得やすい理由

サラリーマンは給与所得と不動産所得を損益通算できることができます。不動産所得が赤字であれば、給与所得と合算して所得を圧縮することができます。これがサラリーマンが不動産投資で節税効果を得やすい理由です。

節税目的だけで投資を行うリスク

不動産投資を節税目的のみで行うのはお勧めできません。確かに当初数年は多額の減価償却などで節税になるケースもあります。しかしながら、減価償却費は耐用年数を超えて永遠に出し続けられるものではありません。いつか終わりが来ます。つまり減価償却費が出せない時期が来るということです。減価償却費が出せ無くなれば、帳簿上で大きく黒字になる可能性もでてきます。そうなれば今度は節税ではなく納税となります。いわゆるデッドクロスの状態です。キャッシュフローが黒字の物件であれば黒字分から納税分を支払いできれば問題ないですが、キャッシュフローが赤字の場合にはデッドクロスでさらに多額の納税もしなければならない可能性があるので注意しなければなりません。

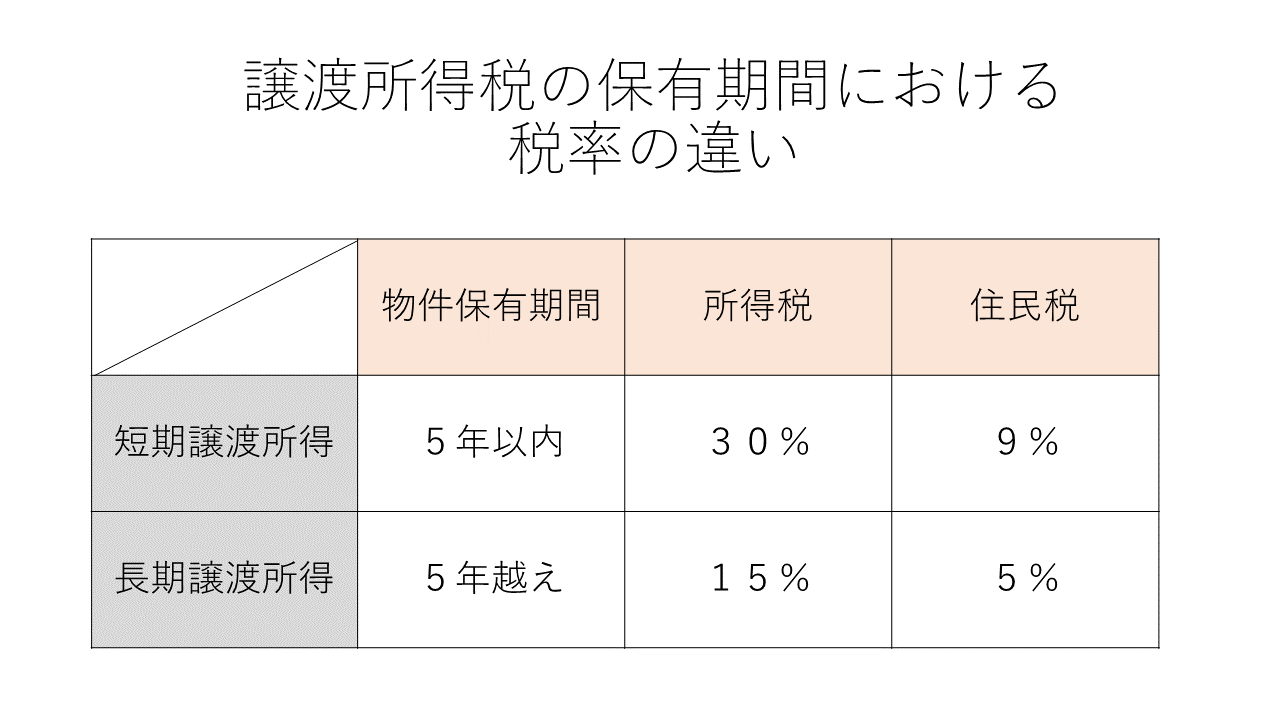

売却時に発生する譲渡所得税への注意

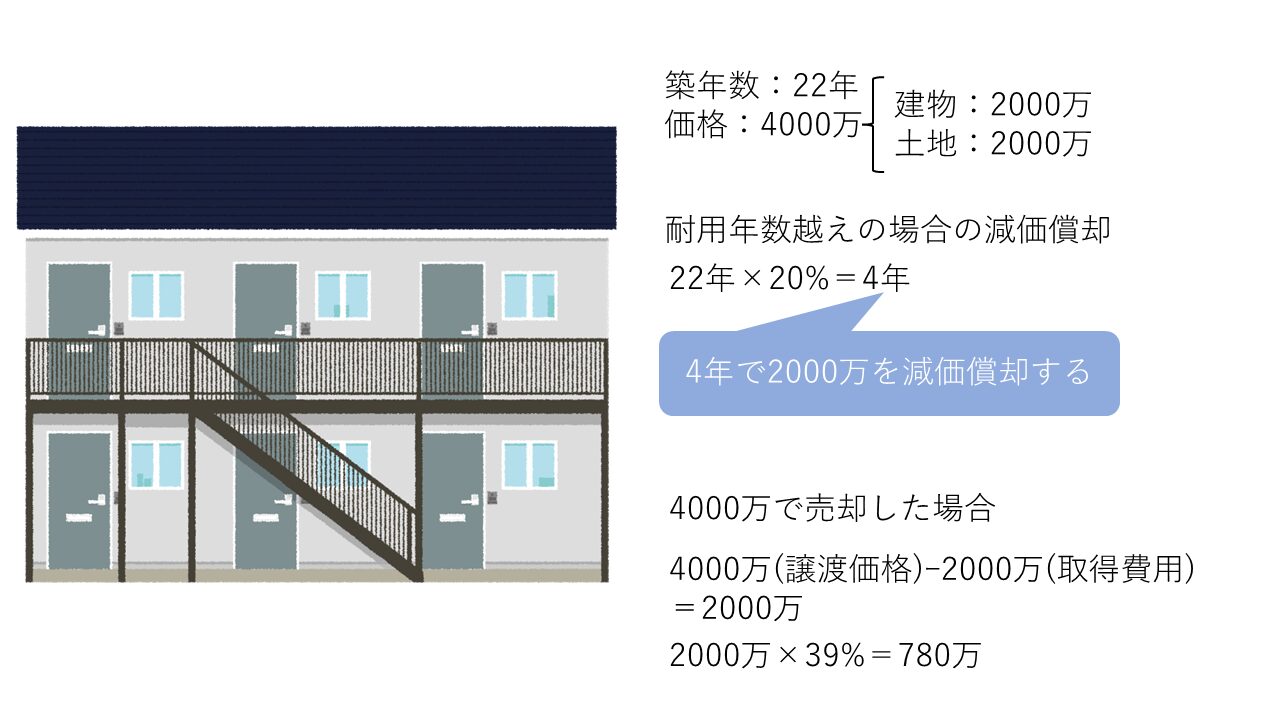

減価償却費を出せば出すほど物件の帳簿価格は下がりますので譲渡税が大きくかかる可能性があります。例えば築22年の4000万(建物価格2000土地価格2000)のアパートを購入し、4年後に同額の4000万で売却したケースを考えてみましょう。

年間500万の減価償却費を4年間経費計上しますので、4年後の建物の帳簿価格は0(土地は変わらず2000万)となります。(不動産の帳簿価格は、取得価格から減価償却費の累計額を控除した額を指します)

譲渡益(売却益)=売却価格-(不動産の帳簿価格+譲渡にかかった費用)

となりますから、上記事例の場合は

売却価格4000万ー(不動産の帳簿価格=土地の2000万+譲渡にかかった費用)

で計算することになり

譲渡益(売却益)は4年で減価償却した分の約2000となります。

これに対して譲渡税がかかります。譲渡税には短期と長期があります。

5年以内の売却であれば短期譲渡で約39%、5年越えの売却であれば長期譲渡で約20%です。今回は4年で売却しているので約39%の譲渡税がかかります。

先ほどの売却益2000万×39%=780万の譲渡税がかかります。減価償却はすればするほど節税になってお得に見えるかもしれませんが、その一部は最終的に譲渡税という形で相殺されてしまうことが分かると思います。

不動産投資で節税効果を得やすい人の特徴

不動産投資を節税目的のみで始めるのはお勧めできませんが、節税効果を得やすい人の特徴は「高所得」な人です。

日本の所得税は累進課税となっており、所得が上がれば上がるほど高い税率になる仕組みになっています。よって、不動産投資における節税効果も税率が高ければ高い人ほどその恩恵を受けやすくなる傾向にあります。

また上記は所得税ですが、それとは別に住民税が一律10%かかります。

例えば先ほど譲渡税の計算を行いまいしたが、例えば長期譲渡で20%の譲渡税がかかると仮定した場合に、上記の所得税率10%程度(所得税10%と住民税10%で合計20%)の人だと、せっかく減価償却で節税した分を売却時の長期譲渡税で丸々支払わなければならない計算となり、節税効果はほとんど見込めないことになります。

しかしながら、例えば課税所得が1000万の人の場合。所得税率が33%(所得税率33%住民税10%で合計43%)の場合は、長期譲渡税で20%支払ったとしても、保有期間中の所得税率の方が高くなるので、その差額分が実際の節税となるのでお得と言えます。

節税の成功事例と失敗事例

実際の節税の成功事例と失敗事例を具体的にシミュレーションしてみましょう。

成功事例:減価償却を効果的に活用したケース

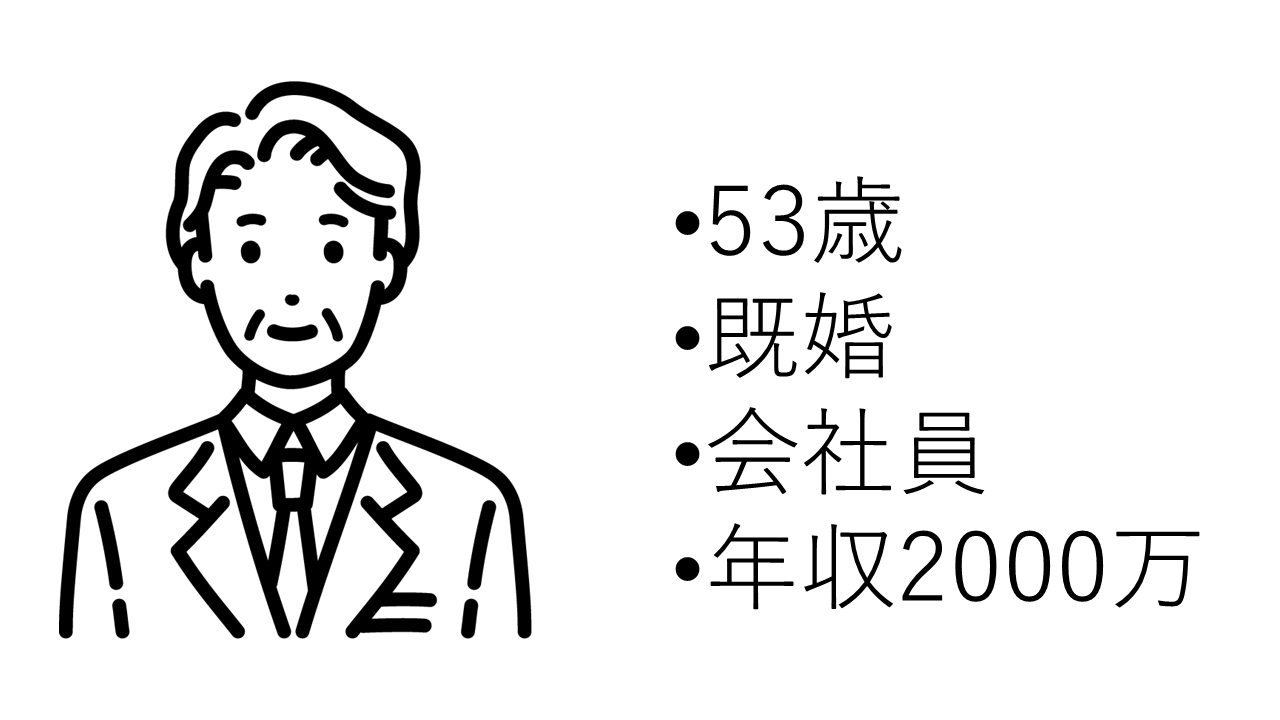

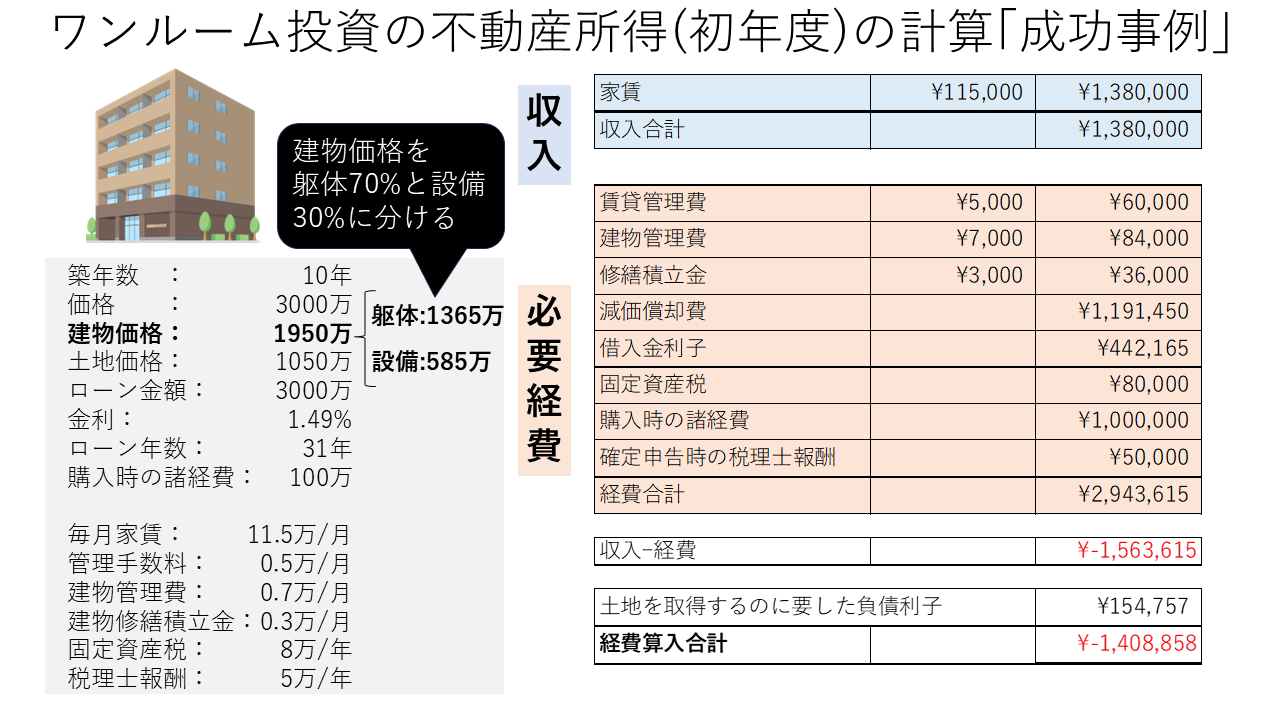

減価償却を躯体と設備に分けて効果的に減価償却費を計上し、お得に運用できた方の事例をご紹介します。下記の53歳、会社員、年収2000万の方の場合です。

購入した物件は以下の通り。

節税のポイントとしては建物価格を躯体と設備に分けて償却したことです。今回の場合ですと躯体70%、設備30%に案分しております。躯体と設備の案分に関しては税理士などの専門家にしっかりと確認しましょう。

それぞれの耐用年数は躯体が

47-10+(10×20%)=39年

設備(新築の法定耐用年数15年)が

15-10+(10×20%)=7年

それぞれの減価償却費を計算すると、躯体が

1365万×0.026=354,900円

設備が

585万×0.143=836,550円

設備と躯体を合計すると1,191,450円の減価償却費となります。よって、建物価格をそのまま39年で減価償却するよりも躯体と設備に分けた方がより多くの減価償却費を短期間で出すことが可能となります。

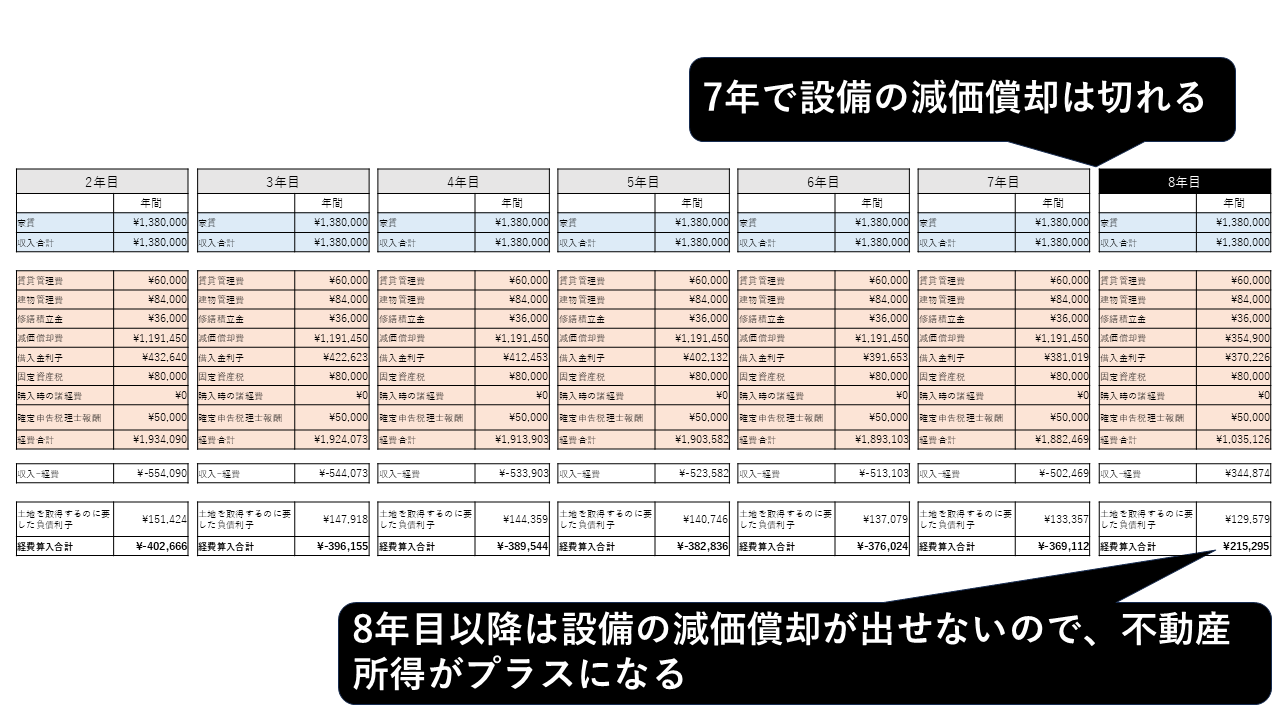

ただし、設備の償却期間が7年間なので8年目以降は設備の減価償却費は以下のように出せなくなりますので、注意しましょう。

初年度を含めて当初の7年間に関しては毎年不動産所得がマイナス(赤字)になっているのが分かります。それは減価償却で躯体と設備に分けて減価償却することで大きな経費を計上できるからです。しかしながら8年目には設備の減価償却費が出せなくなり、不動産所得は赤字から一転して黒字で215,295円となります。

借入金利息も元利均等返済の仕組みにより徐々に経費計上できる金額が少なくなります。

不動産所得が黒字になれば損益通算によって、給与所得と不動産所得が合算されますので、合計所得が増えますから増えた分の所得税と住民税を支払わなければならなくなります。所得が高い方であればあるほど税率は高くなりますから、その税負担も重くなるという仕組みです。

しかしながら、今回の場合は、ワンルーム投資をはじめて8年目にはこの方は61歳ですから仕事を引退し、ほとんど所得もない状況になっていると仮定しましょう。そうなれば不動産所得で20万強の黒字が出たところで、そもそもの給与所所得が0円なので納める税金は微々たるものです。

このように所得の高い現役期間にワンルームマンションの建物を「躯体」と「設備」に分けることで、より短期間に大きく不動産所得を赤字申告し、節税の恩恵を最大限に受けて、不動産所得が黒字に転じるころにはちょうど仕事を辞め給与所得も大きく下がることになれば、不動産所得の黒字化で納める税金も少なくて済む、という節税の成功事例です。

失敗事例:節税目的だけで購入し、キャッシュフローが悪化したケース

節税ができても、物件そのものの価値が低ければ何の意味もありません。不動産投資を収益化するには物件を貸し続けて家賃を受け取るか、売却して利益を確定させるほかりません。

例えば、空室だらけでそもそも収益性が無い物件を購入してしまえば、多少の節税効果は得られるかもしれませんが、それ以上に毎月のキャッシュフローが大赤字となり単なる負債となってしまいます。

また、築年数の経過した木造アパート(築22年以降)を節税目的で購入する高所得の会社員も多いでしょう。耐用年数を経過した木造アパートの耐用年数は

22年×20%=4年

という短期間で大きな減価償却が出せるわけで、当初4年間はかなりの節税になります。しかしながら5年目以降は不動産所得が大きく黒字に転じる可能性が非常に高く、その分の納税資金もしっかりと用意しておかないと不動産投資自体が破綻してしまう可能性もありますので注意しましょう。

また、減価償却が終われば売ればいい、と安易に考えている人も多いでしょうが、そもそも法定耐用年数を大きく超えた不動産は融資を受けるハードルがより高くなる傾向にあります。売却する際には次の買い手のことも考えなくてはなりません。次の買い手がローンが組みにくい物件は売却しにくいのです。

また、先ほども説明したように減価償却をすればするほど帳簿価格は下がりますから、その分売れたときの譲渡税も高くなる傾向にあります。ワンルームマンションなどの区分所有に比べて一棟アパートや一棟マンションは規模が大きくなりますので、その分納める税金や動くお金も大きくなります。事前にしっかり準備をして計画的な資金計画を立てましょう。

節税シミュレーションにおける雑費に要注意

不動産業者から節税に関してのシミュレーションを提示された場合には雑費の経費欄に注意してください。悪質な不動産業者の場合、節税効果を大きく見せる為に多額の雑費を経費計上し不動産所得の赤字を水増ししたシミュレーションを提示するケースがあります。

プライベートな飲食費や交通費などを雑費として経費計上することはできません。あくまで不動産投資で経費計上できるのは不動産投資に関わる経費のみです。顧客に不動産投資の知識が無いことを良いことにシミュレーションで雑費欄の経費を水増しして、大きな赤字がでるように錯覚させたり、また長期間にわたって節税効果が得られるように節税効果を意図的に操作するケースが相次いでいます。実際にこれらのシミュレーションを真に受けて多額の雑費を経費計上したりすると、税務調査の対象となる可能性が非常に高くなります。

税務調査では経費として計上した内容が本当に適切であるかどうか細かく調査されることになります。当然プライベートな飲食費や交通費などはそこでバレます。10万円程度ならバレない、合計家賃収入の10%程度なら問題ない、などネット上には様々な意見がありますが、そもそも不動産投資に関係しない費用を雑費として計上するのは脱税行為となりますから決してやってはいけません。通常の税務調査は3年に遡って調査されます。法律上では5年に遡って調査されます。脱税や不正還付を受けているような場合には7年間遡って調査されることもあります。よって、このような悪質な確定申告を続けていると突如税務調査が入り、数年遡って修正申告を余儀なくされ、追徴課税や延滞金を支払わなければならないケースもありますので、申告は正しく正確に行いましょう。

不動産業者から節税シミュレーションを提示された場合には経費欄を1つ1つしっかりとチェックする癖を付けましょう。

よくある質問:節税に関するQ&A

不動産投資の節税に関してよくある質問に回答していきます。

経費として計上できないもの

不動産投資に関係の無い費用は経費として計上することはできません。例えば、プライベートな旅行の費用や飲食代金などです。他にも所得税や住民税、資格取得の為の費用、反則金や罰金などは経費として計上できませんので注意しましょう。

減価償却費はいつまで計上できる?

減価償却が経費計上できるのは償却対象の資産の利用開始日から耐用年数が終了するまでの間です。

節税しながらふるさと納税も可能?

勿論可能です。

しかしながらふるさと納税の上限金額が変化する可能性があるので注意してください。例えば、ワンルームマンション投資をした場合に、初年度などは特に大きく不動産所得が赤字になります。それを給与所得と損益通算することで合計の所得が下がることになります。そうなれば当然ふるさと納税の上限金額も下がりますので注意しましょう。

まとめ:ワンルームマンション投資で節税と資産形成を同時に実現

ワンルームマンション投資では節税の仕組みを理解し、適切な物件選びと計画的な運用を行うことが非常に重要といえます。長期的な視点での税金対策と資産形成を進めるために、リスクとメリットを見極めましょう。また業者から提示されたシミュレーションを鵜呑みにせず、しっかりと自分自身でもそのシミュレーションの内容を吟味することが重要です。