ワンルームマンション投資の融資で有名な東京スター銀行の新規貸出金利が大幅に下がるようです。

中古ワンルームの融資の中で1番の優遇金利になります。

その気になる貸出金利やメリットやデメリット、融資可能な条件に至るまで詳しく記載していこうと思います。

※動画ではさらに詳しく解説しております。

目次

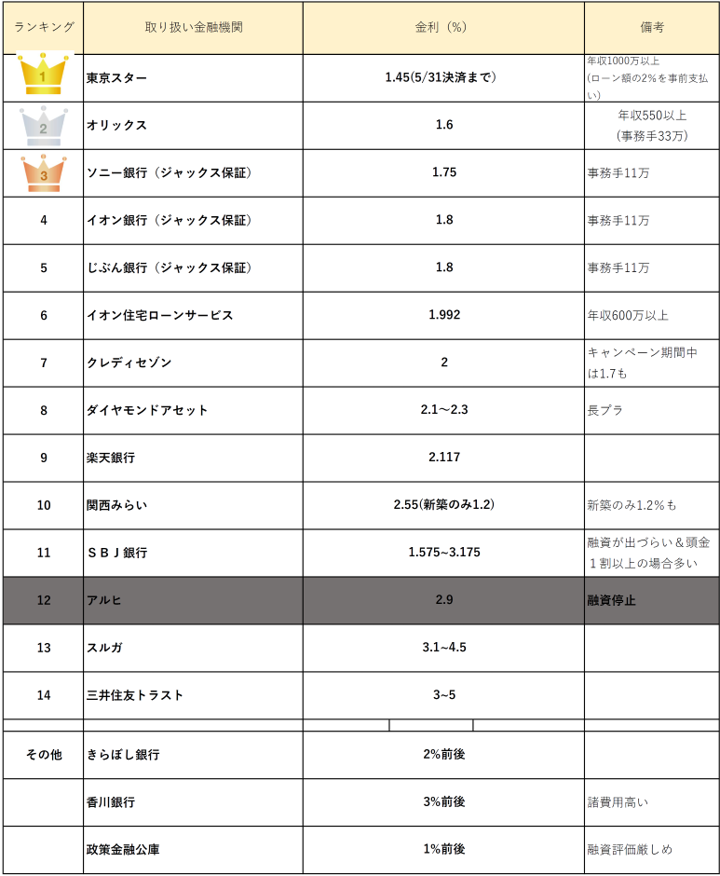

東京スター銀行の貸出金利は1.45%

先ず、貸出金利は1.45%です。

※2023年現在このキャンペーンは終了しております。

最新の金利情報はこちらからどうぞ

⇒【2023年最新】ワンルームマンション投資の融資・ローンの特徴やポイントを解説

以前まではオリックスの1.6%が1位でしたが、東京スターが1位になりました。

2023年の5月中までのキャンペーン金利ということです。

東京スター銀行を使うメリット

金利が低い。

この一言につきます。

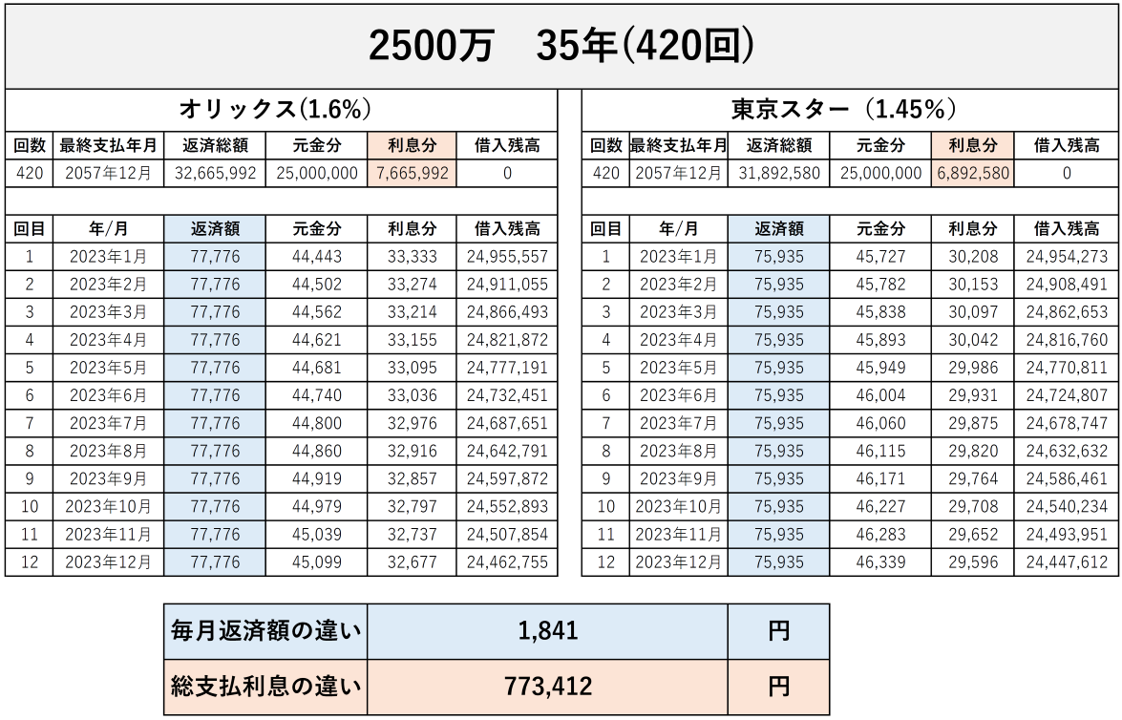

分かりやすいように毎月の返済額の違いや総支払利息など図にしてみました。

2500万の35年ローンを組んだ際の毎月の返済額と総支払利息の比較(オリックス1.6%と東京スター1.45%)です。

- 毎月の支払に関しては1841円

- 総支払利息(35年間)に関しては773,412円

の違いです。

金利が低い分、毎期の返済額が安く、総支払利息も安く、元金の減りも早いのがメリットです。

東京スター銀行を使うデメリット

東京スター銀行は確かに金利は安いですが、デメリット面についても解説していきましょう。

ローン契約にかかる事務手数料の高さ

東京スター銀行のローン事務手数料はローン額の2%となります。

つまり、上記のように2500万のローン額の場合は

- 2500万×2%=50万(税込み55万)

の手数料となります。

オリックスの事務手数料33万と比較しても非常に高いのがわかります。

それに比べるとソニーやイオンの事務手数料(11万)がいかに安いかがわかります。

繰り上げ返済手数料の高さ

東京スター銀行で繰上げ返済する際には一定の手数料がかかります。

各銀行の繰り上げ返済手数料は以下の通り。

●東京スター銀行

- 5年以内:元金×1%(税別)

- 5年越え:元金×0.5%(税別)

●オリックス銀行

- 0円

※オンライン契約の場合に限る

●ソニー銀行

- 0円

●イオン銀行

- 一部繰り上げ返済は0円

- 全額完済の場合は55000円

となります。

特に繰り上げ返済など考えていない場合であれば気にする必要もありませんが、毎年の繰上げを考えているような場合は若干コストがかかることも念頭に置いておきましょう。

東京スター銀行が使える融資条件について

東京スター銀行で融資を受ける為にはクリアしなければならない条件が存在します。

年収1000万以上

年収1000万以上の方でなければ基本的に融資を受けることができません。

ちょっとハードルは高いですね。

勤務先

勤務先についての明確な規定はないようですが、基本的にオリックスやソニーで融資を受けられる勤務先であれば取り扱い可能なようです。

- 公務員

- 上場企業

- 上場企業グループ会社

通常この辺りであれば問題ないと思われます。

勤続年数

同一の勤務先にて基本1年以上

総借入

総額の借入よりは、返済比率が重視される傾向にあるようです。

返済比率に関しては50%以内が目安なので、かなり優遇されていると言えます。

新規購入物件に関しての利率は4%での計算となります。

また、既存で投資マンションを所有している方だと、家賃収入の一定額を年収に上乗せして計算することもできるそうなので、気になる方はしっかりと提携の不動産業者さんに相談してみましょう。

東京スターが融資する物件について

東京スターが融資物件について詳しく見ていきましょう。

物件の立地について

主要都市部の物件

融資年数について

フルローンで35年は組めますが、オリックスやジャックスに比べると比較的35年ローンが出にくい傾向になります。

築年が10年を超えてくると基本的に35年ローンが組めなくなります(一部の物件を除く)。

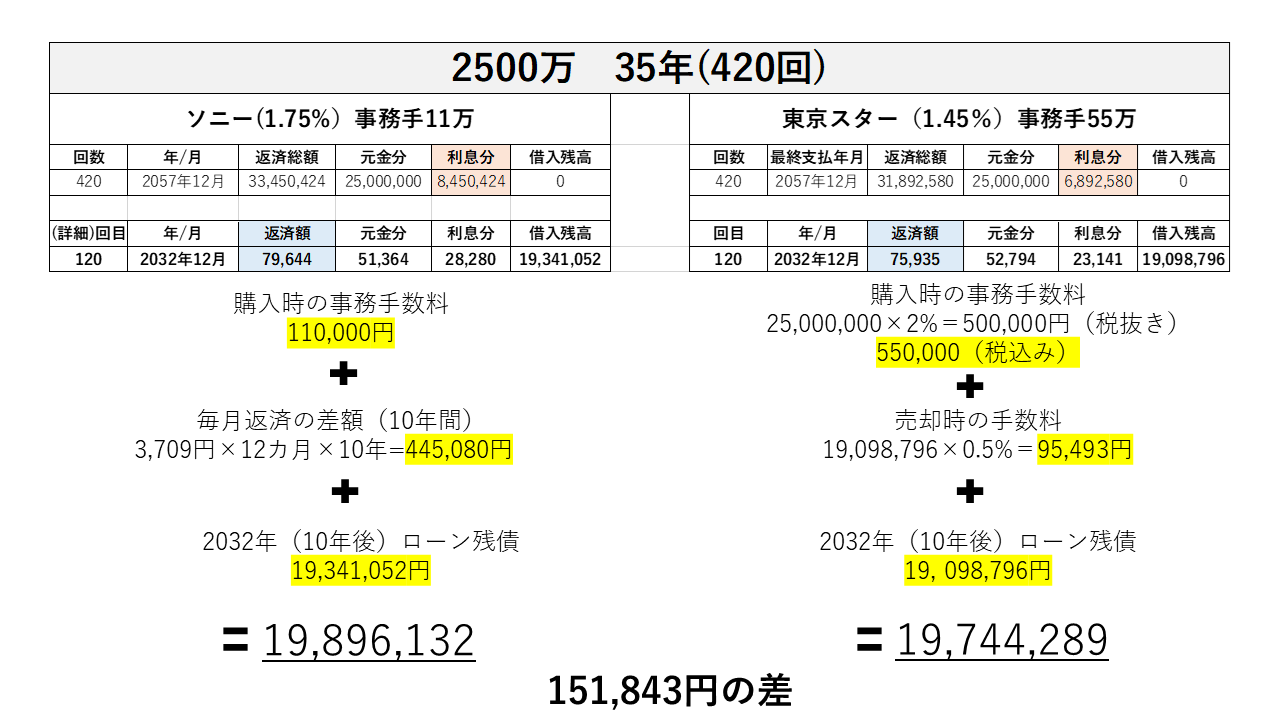

金利は低いが事務手数料が高い・・・実際どうなの?

東京スター銀行は確かに金利は低い(1.45%)が、事務手数料が高い。

それに対して、例えばソニー銀行は金利は高い(1.75%)が事務手数料が安い。

ソニー銀行は完済手数料がかからないが、東京スターは手数料がかかる・・

いったいどっちが得なんだ?

と思ってしまいますね。

そこでソニー銀行と東京スター銀行で2500万の物件を購入し、10年保有し(繰上げなし)売却した場合の比較をしてみました。

・ソニー銀行についての計算

先ず、ソニー銀行の購入時に事務手数料11万がかかります。

そして、スター銀行と比較すると、毎月の返済が3709円多くなりますので、

3709円×12カ月×10年=445,080円負担がでます。

そして10年後のローン残債は19,896,132円となります。

これら全てを足すと19,896,132円となります。

・東京スター銀行について

先ず、東京スター銀行の購入時に事務手数料55万がかかります。

そして、10年保有し売却時に事務手数料0.5%

19,098,796円×0.5%=95,493円

そして10年後のローン残債は19,098,796円となります。

これら全てを足すと19,744,289円となります。

トータルの持ち出しの少なさでいうと例え10年程度で売却したとしても東京スター銀行の方が15万円程度お得という計算になります。

もちろん長期で持てば持つほど金利の低い東京スターの方が有利という計算になりますね。

売却前提で考えている方にとっては、10年で15万という数字を大きいとみるか小さいとみるかはその人の主観によるところが大きいかと思います。

借り換えも可能

既存で高い金ででワンルームマンションを保有している方にとっては朗報です。

なんと借り換え金利も1.45%とのこと。

しかしながら、東京スター提携業者からの持ち込みとなるため、借り換え難易度は比較的高いと言えるでしょう。

借り換えのみをお手伝いしてくれるような業者はなかなか無いと思いまうす。

よって、新規で東京スターで1物件購入、そのついでに既存の物件も借り換え。

これが王道かと思います。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

また、提案された金利が高いのか?それとも安いのか?しっかりと精査できるようになっております。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能を搭載しております。

.png)

借り換え持ち込みは提携業者かINVASE社から

不動産業者にとって借り換えは何のメリットもありません。

手間だけかかってお金が入ってこない・・・

そんな案件です。

なので、一般的には

- 借り換え手伝ってあげるから新規の物件も購入してね

というパターンがほとんどです。

また、借り換えをにおわせて先に新規物件を購入させて、借り換えをせずに逃げるという「借り換え詐欺」も横行しておりますので注意しなければなりません。

※マンション投資ローンの借り換え詐欺に要注意!詐欺業者の手口を暴露

借り換え詐欺の相談。

ワンルーム2件保有で、仲介業者から1件売却すれば残り1件は借り換えできる!と言われ、売却損だして売却(足りない分はフリーローンまで組ます)。結果借り換えできず。

そちらの仲介業者の企業理念がこちら

「我々は目先の利益を追及しない!」だって。— 東京1R (@fudousan_toshi) February 3, 2022

それらのリスクを考えると、借り換え専門業者のINVASE社からの借り換え持ち込みが現状最も効率的と考えられます。

こちらの会社様は投資物件専門の借り換え業者様になります。

独自の提携ローンなどを開拓しており、想像以上の借り換えメリットを享受できるかもしれません。

無料で借り換え診断ができますので、是非下記リンクよりお試しください。

まとめ

投資用ワンルームを選択するにあたって、金融機関の選択は非常に重要です。

しかしながら、今回のように金利だけでなく融資に必要な事務手数料や売却時にかかるコスト、保有時の繰り上げ返済コストなどをトータルで考えていくことが大切です。

金利は低いが、事務手数料が高い為思ったほどメリットが無いかな・・・と思われる方もいらっしゃるでしょう。

その逆に、繰上げや売却をさらに先(20~30年)に考えている方にとっては非常に大きなメリットと考えることもできます。

自分自身の考え方をしっかり持った中で最適な金融機関を選択するように心がけましょう。

-1024x576.jpg)