ワンルームマンション投資は、少額から始められ、安定した収益が期待できる不動産投資です。しかしながら、賃貸需要の低下や修繕費用の増加、管理費や修繕積立金の上昇、それに伴う物件評価額の低下など、予期しない問題が発生することもあります。そのような状況に直面した場合、投資家にとって重要なのが「損切り」の判断です。実際にワンルーム投資を始めてみたが、空室が続いている、家賃が下がった、収支がマイナス(赤字)、修繕積立金が大幅に値上がりした、思ったより節税にならない。でも今売却すると損が出てしまう。そのような状況下で損切りしてマンションを売却すべきか否かお悩みの方も多いでしょう。

本記事では、ワンルームマンション投資における損切りの必要性、タイミング、そして回避方法について詳しく解説します。損切りの基準を明確にし、最適な判断ができるようになるためのポイントを正しく理解しましょう。

目次

ワンルームマンション投資における損切りとは?

損が出る状況で物件を売却することを損切りと言います。ワンルームマンション投資では毎月入ってくる家賃収入で購入時のローン返済を賄う仕組みになっています。毎月の家賃収入が銀行への返済額を上回れば、プラスのキャッシュフローとしてオーナーの収益になりますが、赤字になるとオーナーの持ち出し状態でマイナスとなります。

それ以外にも長期間の空室が続いたり突発的な修繕費などが重なれば一時的に大きく赤字になることもあれば、その赤字が長期的にに続く場合もあります。

そのような赤字状態の際にこれ以上赤字を増やさない為に物件を売却することを損切りといいます。

ワンルーム投資は損切しなくてもいい場合も

あらゆる投資において損切りは非常に大切です。それ以上損失を拡大させない為や損切することで投資資金を失うリスクを減らして他の有益な投資にお金を投じることができるからです。

ワンルームマンション業界を20年以上見てきましたが、私個人の意見としては基本的にワンルームマンション投資における損切りはあまりおすすめしません。なぜなら中長期間保有することで運用中の多少の損失は最終的にペイできることが多いからです。

ただし、物件の立地は非常に重要です。「東京都内の駅近物件」ここだけは絶対に外せないポイントです。

賃貸経営は入居者さえつけばそこから家賃収入が生まれます。特に東京都内の駅近物件であればどんなに古い物件であっても適正な家賃相場で貸し出せば入居はつきます。その証拠として都内の管理会社の管理物件の入居率は多くの会社で95%以上と高い水準を維持し続けています。それでも空室になる理由は単純です。

- 家賃が相場に見合ってない

- 需要が無い

この2つだけです。都内の賃貸マンションの場合は「2.需要が無い」ということは非常に考えにくいので、そのほとんどが「1.家賃が相場に見合っていない」が理由となります。逆に言うと適正相場で貸し出せば、ほぼ確実に一定の家賃が入り続けるわけです。収益が入り続ける限り負の資産ということにはなりません。時間がかかったとしても長期間家賃を受け取り続ければいずれ赤字はペイできると考えることができます。

もちろん中長期間の収支が赤字状態で、毎月家計から持ち出しをしなければならない事態が続くわけですから、

- その赤字負担に耐えられない

- その赤字負担は別の投資に回した方が得

と考える人は損切りすれば良いでしょう。しかしながら特にこれといった投資先も無く、自己資金にも余裕がある状態の方であれば、多少の赤字状態であっても持ち続けることも戦略の1つです。将来的に不動産価格が上昇しているタイミングであれば思わぬ高値で売却できる可能性もあるわけですから。最終的な売却時に今までの赤字を差し引いても利益を残して投資を終了させることも可能です。

損切りのタイミングと判断基準

では実際に損切りを考えるタイミングや判断基準、ポイントを考えていきましょう。

空室と家賃下落

空室が続けば家賃収入は入ってきません。収益は生まないので毎月のローン、管理費修繕積立金などの支払いは全額自腹となります。

相場家賃で貸し出ししているにも関わらずに入居者が付かない、ということであればそもそもの賃貸需要が無いのでエンドレスの家賃値下げとなります。入居がつかない→家賃を下げる→それでも入居がつかない→さらに家賃を下げる、という悪循環です。このように需要が無い地域や人口の少ない地方都市で賃貸経営をするとこのような負のスパイラルに陥る可能性もあります。極端な話ですが、月に1万でも2万でもいいからとにかく入居者がつけばいいか?というとそういう訳でもありません。マンションは毎月管理費と修繕積立金を建物管理会社に支払わなければなりません。固定資産税ももちろんオーナー負担です。例えば、それらの経費が毎月2万円かかっている物件だったとしましょう。それに対して取れる家賃収入が2万円では2-2=0で収益性がゼロの物件になってしまいます。収益を生まない不動産はタダでもいりませんよね。空室で全く収益を生まない物件は文字通り負動産となります。

長期的な視点でリターンが見込めないと判断した場合には速やかに損切りし、損失を最低限に抑えるのも投資戦略の1つです。

地方都市の物件

私が東京都内の駅近物件を推奨する理由はここにもあります。

都道府県別の29㎡以下の共同住宅(非木造)の1カ月当たりの平均家賃をみてみましょう。

東京都:69706円

京都府:49581円

大阪府:49382円

愛知県:45714円

出典:総務省統計局「平成30年住宅・土地統計調査 住宅の建て方(5区分),延べ面積(6区分)別住宅の1か月当たり家賃(19区分)別民営借家(専用住宅)数及び1か月当たり家賃-全国,都道府県,市区」

となってります。東京都内が地方都市を圧倒して第一位です。取れる家賃に違いはありますが、それに対してかかる経費は固定資産税以外はほとんど全国同じです。例えば管理費や修繕積立金は都道府県によって大きく異なることはありません。ワンルームマンション投資は家賃が安くなればなるほど経費率が高くなります。経費率が高くなれば下げられる賃料にも限界があります。経費を上回る家賃が取れなければそもそも投資として成り立ちません。

それを考えると地方でのワンルームマンション投資は長期的な目線で見た場合に家賃の値下げとなれば一気に不利になるのがご理解いただけると思います。また下記の図でも分かるように人口の面に関しても2045年時点で人口が増えているのは全国でも東京だけです。地方都市は大きく人口が減るわけですか、その入居の受け皿になる賃貸経営が苦戦を強いられるのは簡単に想像できるでしょう。

出典:人口統計局

このように地方都市でワンルームマンション投資をしている方で赤字物件を保有している場合には先々の賃料の値下げや資産価値を考えて早期に損切りすることも1つの戦略といえます。

予想を超えた修繕やリフォームのコスト

マンション室内も経年劣化によって徐々に古くなっていきます。例えば最初は新品で真っ白だった壁紙も徐々に日に焼けて変色します。新しい入居者を募集する為には新品の壁紙に張替える必要があります。それと同じように室内の網戸、扉、床、浴室乾燥機、エアコン、換気扇、レンジフード、キッチン、トイレ、ユニットバス、インターフォンなど室内の設備も劣化により交換や修理などの対応が都度必要になってきます。退去後のクリーニング清掃にもお金がかかります。

修繕のリスクに関しては事前のシミュレーションに盛り込んで資金計画を建てることが大切ですが、それでも突発的な修繕は発生します。このような出費が運悪く重なったり、おもったよりも設備の寿命が早くきたりすることで想定外の出費となる可能性もあります。

このような突発的な修繕の為に余剰資金を準備しておくことが大事です。これらのコストを計算にいれて、そもそも収益性が合わない、と事前に判断した場合には即座に損切りする判断も重要と言えます。

管理費や修繕積立金の大幅な値上げ

マンションを所有すると毎月建物管理会社に管理費と修繕積立金を支払います。管理費はマンションの共用部分の維持管理に利用され、修繕積立金は将来的な大規模修繕工事に向けて積み立てるお金になります。

特に修繕積立金に関してはマンション新築当初は割安に設定されていることが多く、年数の経過とともに徐々に金額が上がっていくことが多いです。値上がりの金額に関しては物件によって大きくことなります。基本的に総戸数が多ければ多いほど修繕積立金の値上がり幅は小さい傾向にあります。

ワンルームマンションの価格は管理費や修繕積立金に依存します。その理由としては、管理費や修繕積立金が上昇すればその分オーナーの手取り家賃が少なくなることから、収益性が低くなりキャッシュフローが悪化、その分価格も下がるという考え方です。

例えば、私の元に相談にいらっしゃった方の事例でいうと、管理費は8000円で変わらずですが、修繕積立金が毎月1,500円から毎月16,500円に値上げになったケースもありました。家賃が9万円の物件でしたので、毎月の手取り家賃でいうと

- 改定前:90,000ー8,000ー1,500=80,500

- 改定後:90,000-8,000-16,500=65,500

毎月の手取り家賃が15,000円減少し、これによって処分価値(売却価値)は実に470万下がってしまいました。

マンションの価格は収益還元法で決定します。収益還元法とは不動産が将来生み出す収益をもとにその現在価値を算出する評価方法です。具体的には、将来のキャッシュフローを還元利回りで割引して計算します。例えばこのエリアの還元利回り3.8%と想定した場合、

- 改定前:80,500×12カ月÷3.8%=2542万

- 改定後:65,500×12カ月÷3.8%=2068万

となり、約470万の価格下落となります。このように急激な修繕積立金の急上昇によってワンルームマンションの価値が大幅に下落してしまう可能性もあります。

それだけ価格が下落してしまうと、毎月の収支もその分赤字になります。長期間保有して残債を減らすのも1つの手ですが、ローン残債が減ったとしてもそれ以上に毎月の手出しが大きかったり、さらに数年後に修繕積立金の値上げがあれば価格はさらに下がりますから資金回収はさらに先になってしまいます。

物件の周辺価値の下落

例えば、地方都市で大きな工場や大学など、特定の入居需要をターゲットにした地域で賃貸物件を保有しているケースです。それらの施設が無くなってしまったり、大学が移転してしまった場合には一気に賃貸需要が無くなることが予想されます。賃料を下げても需要が無いのでそもそも入居が埋まらないとなれば収益を生まない不動産となり、価値が大きく減少します。

このように、特定の施設に頼った賃貸経営は非常に危険です。その施設が未来永劫あり続ける保証はどこにもありません。このようなリスクを回避する為にも単身者の需要の高い都心部の駅近でマンション投資することをおすすめしています。

悪質な管理会社

そもそもの販売会社や管理会社が非常に悪質で、物件を損切りするケースもあります。例えば

- 入退去の度に法外なリフォーム費用を請求してくる

- 空室や入退去の連絡がない

- 勝手に家賃を下げて募集する

- 勝手に室内工事をすすめる

- 毎月の管理手数料が高すぎる

- 管理会社に電話してもつながらない

- 高圧的な態度

- 相場よりも割安で売却させる

など全て実際に相談を受けた実例です。このようなケースでは物件自体に問題があるわけではなく、悪質な管理会社のせいで赤字が膨らみ損切りしてでもワンルームを売却したいとなってしまうケースもあります。

サブリース

サブリース契約は別名家賃保証契約ともいわれます。空室時でも一定額の家賃が入金されるというメリットもありますが、以下のように実に12のデメリットがあります。

- 手取りの賃料が少なくなる

- 自分で賃料を決められない

- 礼金や更新料を全て管理会社に持っていかれる

- 保証賃料は減額リスク

- 管理会社からサブリースを一方的に打ち切られる

- 解約するのに多額の違約金がかかる

- そもそも解約できない

- 入居者を選べない(誰が住んでいるかも分からない)

- 売却が非常にしづらくなる

- 借り換えがしづらくなる

- サブリース会社倒産リスク

- 賃貸経営の全容が分からない

特に売却時において、このサブリース解約が解除できないことで売却価格が大きく下がってしまうケースが多発しております。また毎月振り込まれるサブリース金額を突然値下げされるような事例もあります。相談者様の事例だと購入時は毎月9万円のサブリース賃料が振り込まれていたが、2年経過後に実際の入居者が退去し空室が続いているのでサブリース賃料を7.5万に値下げすると一方的に管理会社から告げられたそうです。毎月の収支は大きくマイナスに転じ、かといってサブリースの解除にも応じてくれず、このような状況で長く物件を持ち続けることに不安を感じ、管理会社にも不信感を持ったために損切りして物件を手放す決断をされました。

そもそもサブリース契約はお勧めしませんが、サブリースのデメリットをしっかりと理解した上で、慎重に検討しましょう。

金利の上昇

ワンルーム投資家の多くは銀行から融資を受けて物件を購入します。その融資は多くが変動金利で、景気によって変動します。金利が上昇すれば、毎月のローン返済額は上昇するため、キャッシュフローはその分悪化します。

特に昨今の0金利政策の解除によって、多くの金融機関で徐々に金利が上昇している傾向にあります。東京スター銀行などでは金利上昇の影響が直ぐに毎月の返済額に反映される仕組みになっており、ダイレクトに影響を受けているオーナーも多いでしょう。

毎月の収支悪化を避けるために

- 借り換え

- 家賃の値上げ

- 繰り上げ返済

などで収支改善を図ることも可能ですが、物件の立地や現在の借入状況では低金利で借り換えができない状況だったり、家賃の値上げをしようにも入居者に断られてしまったりで単純に毎月の負担が増えることに不安を感じ損切りするオーナーも存在します。

特にこの金利情勢に関しては個人の力ではどうすることもできない為、精神的に追い詰められてしまうのも無理もないでしょう。しかしながら一定金額の余裕資金があれば、繰り上げ返済によって毎月のローン返済額を下げることは可能です。ローン元金が少なければ少ないほど金利上昇で受ける影響も小さくなります。

ワンルームマンション投資は少ない自己資金で始められるのがメリットですが、このように万が一のためにある程度の余裕資金を手元に残した中で運用していくことをお勧めします。

損切りを避けるためのポイント

では損切りを避けるためのポイントを解説していきましょう。

適切な立地の物件を選ぶ

先ず、不動産投資で最も大切なのは物件そのもの立地であると断言できます。特に東京都内の駅近物件であれば、今後の人口増加の観点からみても長期で安定した入居需要が見込めるでしょう。

適正な価格で物件を買う

いくら良い物件であっても相場よりも高値で物件を購入してしまうと、当初との含み損が大きくなり、損益分岐を迎えるまでの期間が長期化してしまう傾向にあります。周辺物件の中古ワンルームの価格相場や利回りなどを入念に調査した上で高値物件を掴まされないように注意しましょう。

適正な家賃の物件を選ぶ

同じマンション内でも全てのお部屋が同じ家賃ではありません。同じ広さであっても月1~2万円程度の家賃差がある物件も存在します。例えば相場よりもたまたま高値で入居のついている物件を購入してしまうと、空室になった際に入居が決まらずに相場まで賃料を下げなければならない可能性が高まります。

先にもお話ししましたが、ワンルームマンション価格は収益還元法によって決まるので、家賃が下がればその分物件の価値も下がってしまいます。

よって、相場賃料をしっかりと調べて、相場から逸脱した賃料設定ではないか?をしっかりと調査しましょう。

中長期的な収支計画を立てる

毎月の収支や、定期的にかかるコスト、突発的な修繕費やリフォーム費用、空室、金利上昇、家賃の値下がりなども加味した中長期の収支計画を立てましょう。

特にワーストケースのシミュレーションを計画しておけばどのくらい余剰資金を残して投資をしたらよいか?が明確になるので、万が一の際にも焦って損切りする必要もなくなります。

資産を分散する

「卵は1つのカゴに盛るな」は投資の格言です。特定の投資商品にだけ投資するのではなく、複数の商品に投資しリスクを分散させた方が良いという考え方です。

これは不動産投資にも言えることです。特にローンを組むワンルームマンション投資の場合は投資規模が大きくなりがちですが、資産のほとんどが不動産になってしまうと、万が一のリスクに対応できなくなる可能性があります。先にもお話ししましたが、不動産投資には特有のデメリットやリスクが存在します。例えば金利の上昇や家賃の下落、それに伴う価格下落や突発的な空室、修繕、リフォーム費用などのコスト負担の増加です。

このような時に備えて資産をいくつかの投資商品に分散し、尚且つ一定額のキャッシュ(現金)も手元に残して運用することをお勧めします。

余剰資金を担保する

余剰資金がないと万が一の出費に対応できなくなってしまいます。できる限りローンを組む金額を少なくしようと、購入当初に無理をして頭金を入れたり、入った現金を全て繰り上げ返済などに回してしまうと、手元のキャッシュがたまりにくくなります。

頭金を入れたり、繰り上げ返済することで毎月の収支は良くなりますが、それでも将来的な突発的な出費(空室やリフォームなど)がでる可能性はあります。そのようなときの為にも一定額の現金資産を保有した上で運用するのが望ましいでしょう。

信頼のできる管理会社を選ぶ

不動産投資では信頼のできるパートナー(管理会社)選びが非常に大切です。管理会社はオーナーと二人三脚で入居者を決めたり、賃貸の管理を行う会社です。良いパートナーを選ぶことで物件の運営がスムーズになり、収益の最大化が期待できます。

ワンルーム投資について学ぶ

事前にワンルームマンション投資について学ぶことが大切です。ワンルームの価格の決まり方(収益還元法)や入居者の募集の仕組みなどを事前に理解することで、高値で物件を買うことを避けられますし、空室になっても事前対策を講じていれば焦ることもありません。

自身の保有する物件をより長く、より効率的に運用する意味でもワンルーム投資についての学びは必須といえます。

損切りする方法と売却戦略について

ワンルームマンション投資を損切りする為には物件を売却するしかありません。売却に関してはしっかりと事前に戦略を練ったうえで行動に移すことが大切です。何の知識もないまま売却活動すると悪質な業者に騙されたり、売却費用(譲渡税や手数料など)などを理解していないと最終的な手残りが少なく損をしてしまう可能性もありますので注意が必要です。

売却にかかる費用をあらかじめ把握する

不動産を売却する際には様々な費用がかかります。売却時には主に以下の費用を計算しておきましょう。

- 仲介で売却する際に仲介手数料

- 印紙税

- 抵当権抹消費用

- 譲渡所得税

- 一括繰り上げ返済手数料(銀行へ)

- 管理会社の管理解除違約金

業者に直接物件を買い取りしてもらう場合は、仲介手数料(売却価格の約3%)はかかりません。しかしながら、それ以外の契約書に貼る印紙代、抵当権を抹消する費用、売却時の譲渡所得税、ローンを借りている銀行に支払う一括返済の手数料(銀行によって差異ありますがローン残債の2%程度かかることもあります)、賃貸管理会社の管理を解除する場合には違約金(多くの場合賃料の3カ月~6か月程度の違約金を設定している会社が多いです)、など諸々の費用が必要になります。

ローンの残債を確認する

毎月返済表をみてローンの残高を確認しましょう。売却価格に対してローンの残高がいくらのこっているのか?そもそも損切りするにしても手持ち資金でその差(売却価格とローン残債の差額)を埋めることができるのか?を事前に把握しておくことが大切です。

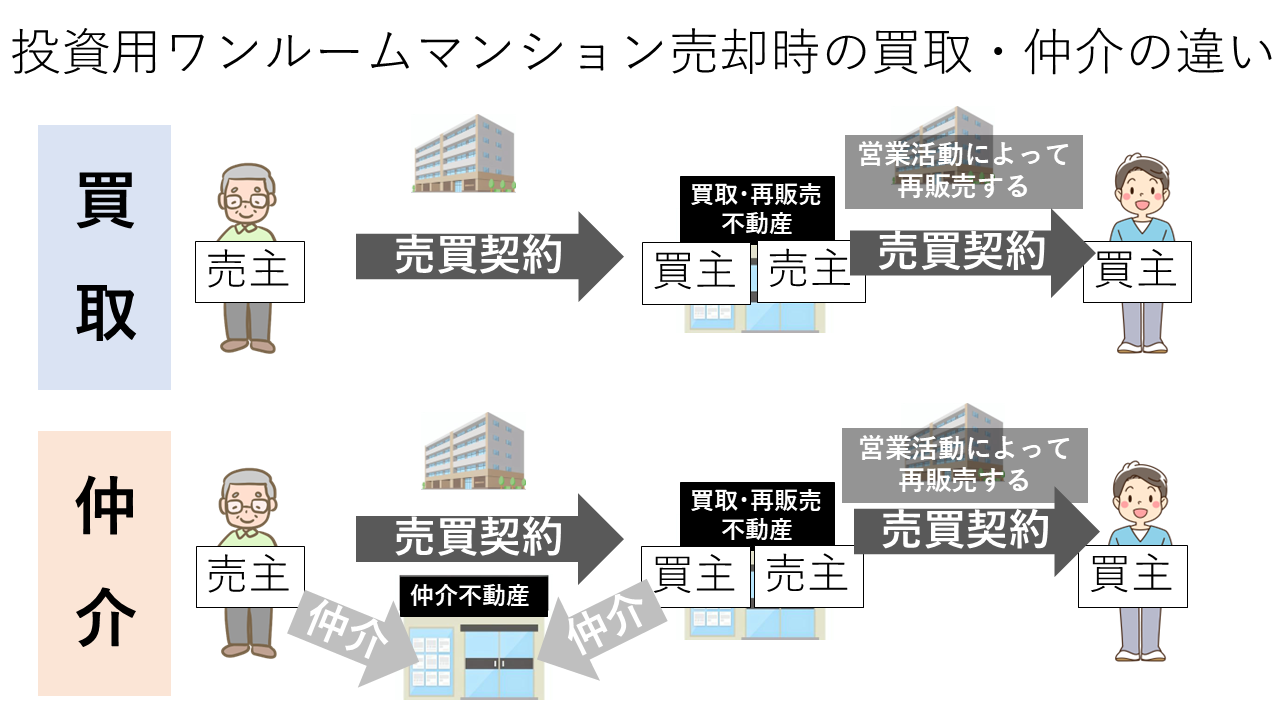

売却の種類(買取、仲介)を学ぶ

業者に直接売却するのか、それとも仲介会社を通して売却するのかを選択する必要があります。

理想は両方の査定を複数社見積をとって、最も手残りの多い売却形態を選択することで損切り金額を最小に抑えることができます。

賃料を値上げする

ワンルームマンションの売却価格は賃料によって大きく左右されます。例えば相場よりも割安な賃料で入居がついている物件であれば、直ぐに売却するよりも入居者と値上げの交渉をしたり、空室をまって次の入居者で賃料を値上げするなどして売却することで売却価格を上昇させることができるので損切り金額をより少なくすることも可能です。賃料の値上げ幅によっては、損切りではなく、利益が出せる可能性も秘めています。

まとめ

ワンルームマンションにおける損切りはできれば避けたい自体です。しかしながらどのような時に損切りをするのか?を今回のように具体的に学ぶことで損切りしなければならない状態を事前に回避することができます。損切りはマイナスな側面も多いですが、それによって損失を最小限に抑え、新たな投資に進む機会を与えてくれるチャンスともとらえることができます。損切りを検討している状態であれば是非一度、東京1Rの個別相談をご依頼ください。

とは?非課税で投資出来るって本当?-1024x681.jpg)