保険には色々な特約がありますが、中でも大事な保障の1つとして「三大疾病特約」があります。しかし、その内容や保障される範囲の違いなど、詳しいことは分からないというかたが多いのも事実です。

今回は三大疾病特約と、保障の範囲についてお伝えしていきます。

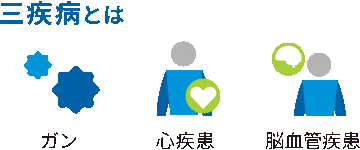

三大疾病特約とは

先ずは三大疾病特約について確認していきましょう。

- 特定疾病(三大疾病)保障特約

特定疾病(がん、急性心筋梗塞、脳卒中)により生命保険会社所定の状態になったとき保険金や給付金を受け取れます。

ここで、要チェックなのが、三大疾病の範囲です。「がん」はがんと診断されたら保障対象となるので分かりやすいのですが、心臓と脳の病気については保険商品によってカバーされる範囲が異なります。同じ三大疾病特約でも、保障範囲が異なりますので、詳しくチェックしていきましょう。

保障の範囲をチェック

保険証券やパンフレットには、三大疾病特約の保障範囲が小さな文字で書かれています。ご契約のしおりや約款には、更に詳しく書かれていますが、中々読むのも大変です。そこで、ご自身でも確認できる表記についてお伝え致します。

- 三大疾病特約の表記例

<カバーされる範囲が狭い>

がん、心筋梗塞、脳卒中・脳梗塞

<カバーされる範囲が広い>

がん、心疾患、脳血管疾患

保障範囲が限定されている、つまりカバーされる範囲が狭い三大疾病特約の場合、心臓と脳の病名が具体的に表記されています。主に重症化となる重い病名が指定されています。カバーされる病気が限定されているということです。一方、カバーされる範囲が広い三大疾病特約の場合は、心疾患、脳血管疾患など、「疾患」と表記されています。これにより、カバーされる病気が格段に増えます。

この、がん以外の心臓と脳の病気の表記が違うだけで、カバーされる範囲が異なるのです。できるだけ、カバーされる範囲が広いものを選んで頂きたいと思います。「カバーされる範囲が広いと保険料も高いの?」と思われがちですが、保険料はさほど変わりません。三大疾病は多くの方が経験される身近な病気です。30~70歳代にかけて増加し、60歳代で急激に増加する傾向があります。

がんの治療やお薬は保険適用外のものが多いので、治療にお金がかかります。また、再発などのリスクもありますのでその点も注意しなくてはいけません。心疾患は若いかたでも発症されることがありますので、こちらも要注意です。そして脳の疾患はその後に麻痺などが残り、リハビリが必要なこともあります。三大疾病はかかってしまうと治療費などが必要になったり、その後のお仕事に影響があったり、収入が減ったりということもありますので、保険給付金等がでる特約をつけておくと安心でしょう。

厚生労働省のホームページには、3大死因 (悪性新生物、心疾患、脳血管疾患)の死亡確率について掲載されていますので合わせてご確認ください。

三大疾病特払込み免除特約

三大疾病特約には、「払込み免除特約」という別の特約もあります。もし、三大疾病になった場合は、その後の保険料の支払いをなくして、保障だけ残すというものです。こちらは、特約をつけると保険料が高くなりますが、保険料支払い期間が65歳、70歳、終身払いなど長期の場合はつけておくと安心です。

前述の通り、三大疾病になってしまった場合、その後の生活にも影響が残る可能性があります。通院をしながら仕事をしたり、仕事の時間を減らしたりと収入面にも影響があります。そのような場合、保険料の支払いは困難になることもあります。保険料の支払いをせずに、保障が残る特約はそうした時にとても助かるでしょう。

証券を確認

今回お伝えした内容をふまえて、ご加入の保険証券を確認してみてください。特約が付加されていなかったり、保障範囲が狭かったりする場合は見直しされても良いでしょう。保険証券には特約名のみ記載されている場合が多いため、詳細はご加入時の案内(設計書等)や約款に書かれています。ご自身で確認するのが難しい場合は、保険会社や担当者へご確認ください。

証券の確認箇所は大きく以下の3つ

- 三大疾病特約の保障範囲

- 三大疾病払込み免除特約の付加

- 給付金と保険料のバランス

三大疾病特約は主に医療保険に付加する特約となります。入院日額や手術給付なども必要ですが、三大疾病の場合は特に治療費もかかりますので、一時金等で給付金が受け取れると安心です。どんな病気になったときに、どのくらいの給付金が受け取れるのか、また、その保障を買うにはいくらの保険料が必要なのかといった給付金と保険料のバランスも確認しておくと良いでしょう。

最後に

今回は、三大疾病特特約についてお伝えしてきました。保険商品によってカバーされる範囲が異なりますので、先ずはその点を確認してみてください。また、保険料払込免除などもありますので、特約でつけられる場合はつけておくと安心です。保険は入っているから安心ではなく、使えないと意味がありません。

これまで、私がご契約をお預かりしているお客様の中でもこの三大疾病特約は多くのかたが利用されています。30代で心疾患になってしまったかたは、まさか自分が三大疾病にかかるとは思わなかったと仰っていました。働き盛りのかたでも発症してしまうこともあります。

また、70代女性のかたは脳梗塞を発症し1ヶ月の入院をされました。三大疾病特約から一時金が出るので、安心して長期入院ができ、かつ、三大疾病払込み免除特約で今後の保険料支払いがないと知り、とても喜んでおられました。保険の見直しをしておいて本当に良かったとご家族からも感謝のお言葉を頂きました。

三大疾病特という大きな病気になってしまっても、安心して治療が受けられるよう保険で備えておきましょう。本記事も参考にして頂ければ幸いです。

筆者:藤井亜也(CFP/FP1級)