人生3大資金の1つ「住宅資金」は戸建てにしても、マンションにしても数千万円と大きな資金となります。住宅ローンを借りて購入するかたがほとんどですが、住宅ローン減税を受けられると税金が軽減され、その後の生活にもメリットがあります。今年度の改正点もふまえてチェックしていきましょう!

今回は住宅ローン減税についてお伝えしていきます。

住宅ローン減税とは

一般的に「住宅ローン減税」と呼んでいますが、正式には「住宅借入金等特別控除」と言います。住宅ローン控除により税金が軽減されるため、住宅ローン減税という名称が使われています。どのくらい控除されるのか、詳しく制度を確認しておきましょう。

- 一般住宅の新築等をした場合

個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をし、自己の居住の用に供した場合で一定の要件の下、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(住宅借入金等特別控除)することができます。

また、住宅の取得等で特別特例取得または特例特別特例取得に該当するものをした個人が、自己の居住の用に供した場合も対象となります。

住宅ローン減税は、購入(居住)の年度により、控除期間や適用条件が微妙に異なります。詳しくは国税庁のホームページでご確認ください。

これから購入する家を探すというかたは、現在の住宅ローン減税について、今年度の税制改正点もチェックしておきましょう。

令和6年度税制改正をチェック

令和6年度税制改正において、以下2点の制度内容が変更されました。

①借入限度額

子育て世帯・若者夫婦世帯が令和6年に入居する場合には、令和4・5年入居の場合の水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持。

②新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和6年12月31日(改正前:令和5年12月31日)に延長する。

- 居住の用に供した年

令和6年1月1日から令和7年12月31日まで

控除期間:10年

各年の控除額の計算(控除限度額):1~10年目

年末残高等〔上限2,000万円〕×0.7%

皆さんご存知の通り、日本の不動産価格は高騰し続けています。子育て世帯や若者夫婦世帯でも住宅ローン減税を利用してマイホームを得やすいよう、制度改正されています。

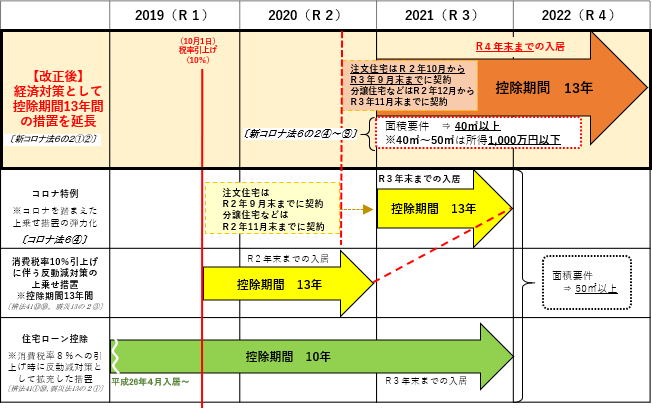

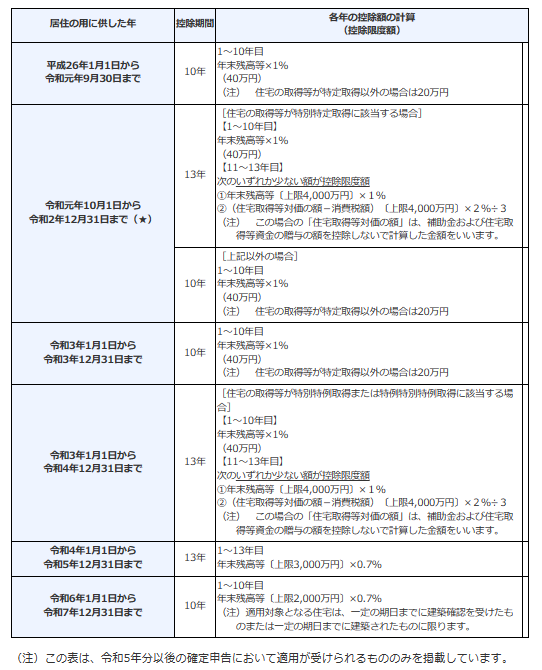

また、住宅ローン減税はコロナ後、適用条件や控除期間が変わっています。これまで住宅ローン減税を利用している人は、適用条件に「物件の面積条件50㎡以上」となっていたことをご記憶されているかと思います。都市部では50㎡以上となると、物件価格も高額になりますので、新築住宅の床面積要件を40 ㎡以上と改正されています。また、コロナにより控除期間もそれまでの10年から13年となった期間もあります。「居住の用に供した年」により、控除期間や控除額の計算が異なりますので、以下でご確認ください。

住宅ローン減税は、毎年、少しずつ内容が変わってはいますが、今のところ継続されている制度です。今後、住宅を購入したいというかたは、適用条件や控除期間、控除額などをチェックしておくと良いでしょう。

住宅選びの参考に

改正により、住宅ローン減税は受けやすくなったと感じています。床面積40㎡以上であれば都市部のマンション等も候補が増えてくると思います。これから住宅を購入されるというかたは、住宅ローン減税が受けられる物件なのかを不動産屋さんに確認しながら探されると良いでしょう。

これから購入し、居住されるかたは控除期間が10年となり、住宅ローンの年末残高等の0.7%が控除限度額となります。例えば、住宅ローンの年末残高が3,000万円の場合、3,000万円×0.7%=210,000円が控除限度額です。

時々、勘違いしてしまうかたもいるのですが控除限度額が全て減税されるわけではありません。住宅ローンをくまれているかたの納税している金額から控除されますので、納税額が限度額よりも少ない場合は、その納税額が限度額となります。納税額以上の減税はありませんのでご注意ください。

とはいえ、一度は納めた税金が住宅ローン減税により還付されますので家計には嬉しいことです。10年間は還付金がありますので、毎年の固定資産税の支払い等にあてることができます。しかし、控除期間後の減税はありませんので、還付金をカバーするものを準備しておくと良いでしょう。

減税期間後の準備

住宅ローン減税を受けるには、初年度は確定申告を行う必要があります。必要書類を準備し、税務署で確定申告を行って下さい。2年目以降はお勤めのかたは会社に必要書類を提出することで手続きをしてもらえますので、ご自身で確定申告を行う必要はありません。慣れない作業かと思いますが、初年度は還付金を受けられるよう確定申告を行いましょう。

10年間の減税期間後は税金が還付されません。還付金で固定資産税を支払っているかたも多いと思います。減税期間後の対策をたてておくと安心でしょう。例えば、資産運用により、年間で利息や配当金が受け取れる投資先に投資をしておいたり、毎月の家計から固定資産税の費用を貯金しておいたりと対策はいくつもあります。

何もしないでいると、減税期間後の家計が苦しくなってしまいますので、住宅ローン減税を受けている間から準備しておくと良いでしょう。

最後に

夢のマイホームを購入する際、少しでも減税につながり、家計にメリットのある物件を選んで頂ければと思います。税改正により、床面積も40㎡以上となり、選択肢が広がったと思います。

購入後は賃貸にはなかった固定資産税の支払いもありますので、家計の確認をしておくことも重要です。控除期間後に支払いに困らないよう、資産運用や貯蓄等でカバーできるよう準備もしておくと安心でしょう。今後の物件購入や家計の参考にして頂ければ幸いです。

筆者:藤井亜也(CFP/FP1級)