皆さんミニ保険という保険があるのはご存知でしょうか。

正式名称は少額短期保険と言いますが、リスクに合わせたさまざまなミニ保険があります

今回はミニ保険(少額短期保険)についてお伝えしていきます。

ミニ保険とは

「ミニ保険」は正式には「少額短期保険」といいます。平成18年の改正保険業法により、ミニ保険(少額短期保険)という新しい保険の形態が登場しました。文字通り、一定の事業規模の範囲内において、保険金額が少額で、さらに保険期間が短い保険です。ミニ保険や簡易保険などと呼ばれています。手頃な保険料で、必要な補償を必要な分だけ得られるとともに、これまでにはなかったユニークな保険商品も登場していることから、最近、注目度が高まってきています。

少額短期保険の概要

それでは、ミニ保険会社(少額短期保険会社)の概要を確認していきましょう。金融庁のホームページには少額短期保険について詳しく掲載されています。

少額短期保険業を行う事業者は本部等の所在する財務局で登録を受ける必要があります。一定の基準を満たしていないと登録を拒否されます。

【最低資本金等】

資本金:1000万円

(経過措置の適用がある場合、施行日から7年間500万円)

年間収受保険料:50億円以下

(超える場合は、保険会社の免許取得が必要)

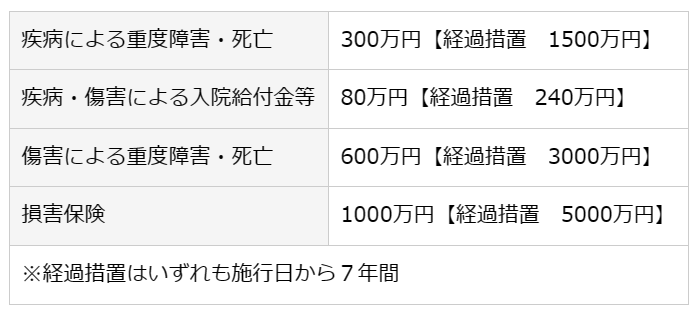

【保険期間、保険金額の上限】

保険期間:損害保険2年、生命保険・医療保険1年

保険金額:1人の被保険者について、次の区分の範囲内であり、かつ、総額1000万円以下であること。1人の保険契約者に係る被保険者は100人以下であること。

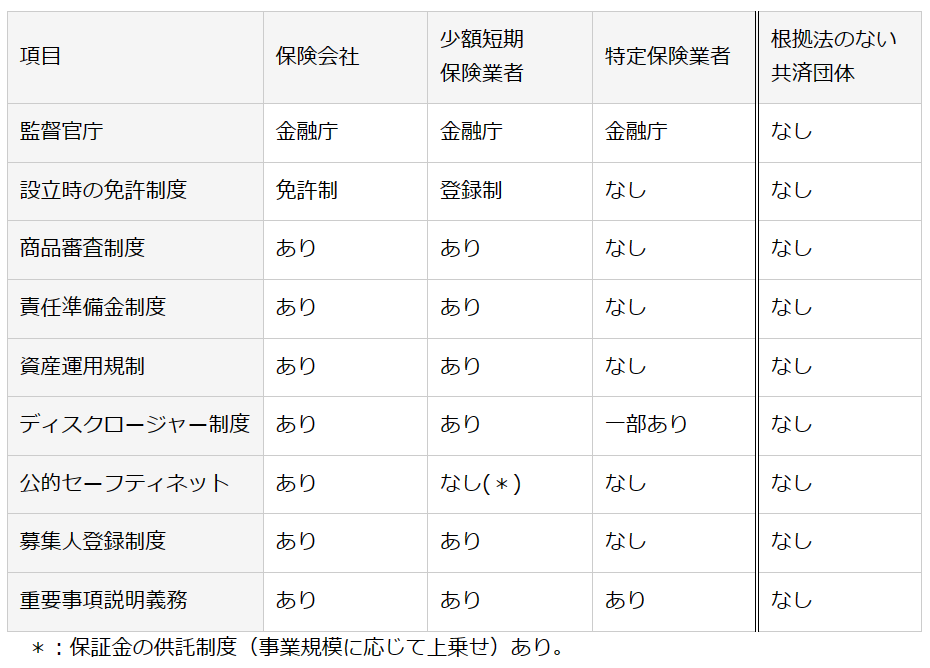

また、一般の保険会社との違いもありますので、確認しておきましょう。

監督官庁は金融庁で共通となります。ご加入にあたり、気になる点は「公的セーフティネット」です。一般の保険会社の場合は、積立金の基準(責任準備金)の適用や破綻した場合の公的セーフティネットの対象ですが、ミニ保険(少額短期保険)は対象とはなっておりません。その為、ご加入の際は契約内容の確認をしっかりと行っておくことが重要です。

種類も豊富で、保険料も手軽なことから人気が高まり、取り扱う保険会社も増えてきました。現在、一般社団法人日本少額短期保険協会の正会員は122社となっています。多くの保険会社が少額短期保険の商品を販売しています。

リスクに合わせて

「規模が小さいと何だか不安だ」と思われるかたもいるかもしれませんが、保険業法に基づき運営されている保険制度です。財務局の登録審査を経てミニ保険の事業を開始しています。契約内容をしっかりとご確認の上、ご活用頂ければと思います。

ミニ保険にはさまざまな種類があるのが特徴の1つです。

一般の死亡補償やがんの補償、病気の補償などもあれば、他にもさまざまな商品があります。

ミニ保険<例>

・ペット保険(ペットの入院、手術、通院の補償)

・ゴルフのプレー中のトラブルに備えた補償

(ケガによる通院や手術の費用、他人への賠償責任を補償)

・スキーやスノーボードのトラブルに備えた補償

・自転車、バイク保険

・家財保険

・旅行キャンセル保険

・弁護士保険

(弁護士への相談料や着手金などの費用を補償)

・結婚式のキャンセル費用に備えた補償

他にもさまざまな種類のミニ保険があります。例のとおり、具体的なリスクに合わせた補償をしてくれる保険であることが分かるかと思います。保険商品の名称(ネーミング)も分かりやすいので、気になるリスクで検索してみてください。

ミニ保険の活用方法

ミニ保険はさまざまなリスクに備えた保険です。一般の保険ではカバーできない部分に備えることができますので、それぞれのリスクが心配な場合は、ミニ保険で備えておくと安心です。また、死亡補償なども保険料が手頃なので、保険料の支払いが負担な時期はミニ保険で備えたり、通常の保険と組み合わせたりなど、保険料の観点から活用するのもお勧めです。

一般の保険は加入期間が長いものが多いのですが、ミニ保険は1年更新のものが多く、必要な補償を必要なタイミングで加入できるのもメリットの1つです。必要な補償を、必要な期間だけ準備することができます。ご自身やご家族のライフスタイルに合わせて備えて頂ければと思います。

- ミニ保険の活用<例>

保険料の支払いが負担なときはミニ保険で備える

一般の保険にプラスして補償を充実させる

必要な期間だけ加入してリスクに備える

ミニ保険は手続きが簡単というメリットもあります。ネットで申込みができたり、書類も簡易なものが多かったりと手続きに手間がかからないのも良い点です。フレキシブルに補償を準備できる点もお勧めです。

最後に

ミニ保険は細かいところに手が届く保険だと思います。保険金額が少額ということで、活用されていないかたも多いのですが、必要な期間だけ加入できる点などメリットも多いため、保険内容などを適宜ご案内して活用して頂いております。

ペット保険や弁護士保険などはミニ保険の中でも有名ですが、いずれも重要な補償です。ペットも家族の一員、ということで病気やケガの補償を準備しておくと安心でしょう。動物病院の治療費等は実費となりますので、かなり高額になってしまうこともあります。保険で備えておくと良いでしょう。

また、弁護士保険などはトラブルが想定される際や、すでにトラブルに巻き込まれているときなど、必要な時期だけでも加入しておくと安心です。ミニ保険の良い点を存分に活用できると生活や仕事での不安も軽減できます。

旅行や結婚式のキャンセルに備えた保険もお勧めです。旅費や結婚式の費用は通常のイベントよりも高額になります。キャンセルが発生したときに補償があることで、キャンセル料を心配することなく、それぞれのイベントを楽しむことができます。ご契約の際に、ミニ保険等のご案内があると思いますので、補償内容やご契約内容をご確認の上、活用して頂ければと思います。本記事も参考にしてください。

筆者:藤井亜也(CFP/FP1級)