-1024x576.jpg)

資産と聞いて思い浮かべるものは何でしょうか?

人それぞれ様々な解釈はあると思いますが、「信用」も重要な資産の1つだと考えます。

ワンルームマンション投資はオーナー自身の信用力を担保にして借り入れを行い、その借入金を不動産に投資する行為です。

銀行から借りた資金が投資金となります。

つまり、自分自身の信用で不動産を購入するのです。

※動画でも詳しく解説しております。

目次

信用は何で図る?

信用と一口に言っても幅広いですが、銀行からお金を借りる能力を指標とした場合、大切なのは以下の3つのポイントです。

- 年収

- 勤務先

- 勤続年数

1.年収に関しては当然高いほうが有利です。

しかしながら高ければなんでもいい!という訳ではなく、銀行は安定性を重視します。

例えば、コミッション(歩合)の影響が強い営業職などですと、当然収入に波があります。

そのような職種よりは、毎月安定した固定給がもらえる職種の方が融資を受けやすい傾向にあります。

また、「副業」などで所得が高い場合はその副業分の収入を審査で見てもらえないこともありますので注意が必要です。

※ワンルーム投資で融資を受ける時に副業が足かせとなる事実が発覚

2.勤務先に関しては母体が大きい方が有利です。

しかしながら規模が大きな会社であっても、赤字やスキャンダルなどがあった場合は融資不可となる場合もあります。

そういった意味で言うと公務員などは非常に有利に融資を受けられる傾向にあります。

3.勤続年数は長い方が有利です。

勤続年数は基本的に3年以上としている金融機関が多いです。

しかしながら、勤続年数が短くとも同業転職であれば、前職の勤続年数も合算してカウントしてくれるような金融機関も存在ます。

また銀行によっては勤続1年から取り組み可能な銀行も存在します。

信用は退職に近づくにつれて減少していく

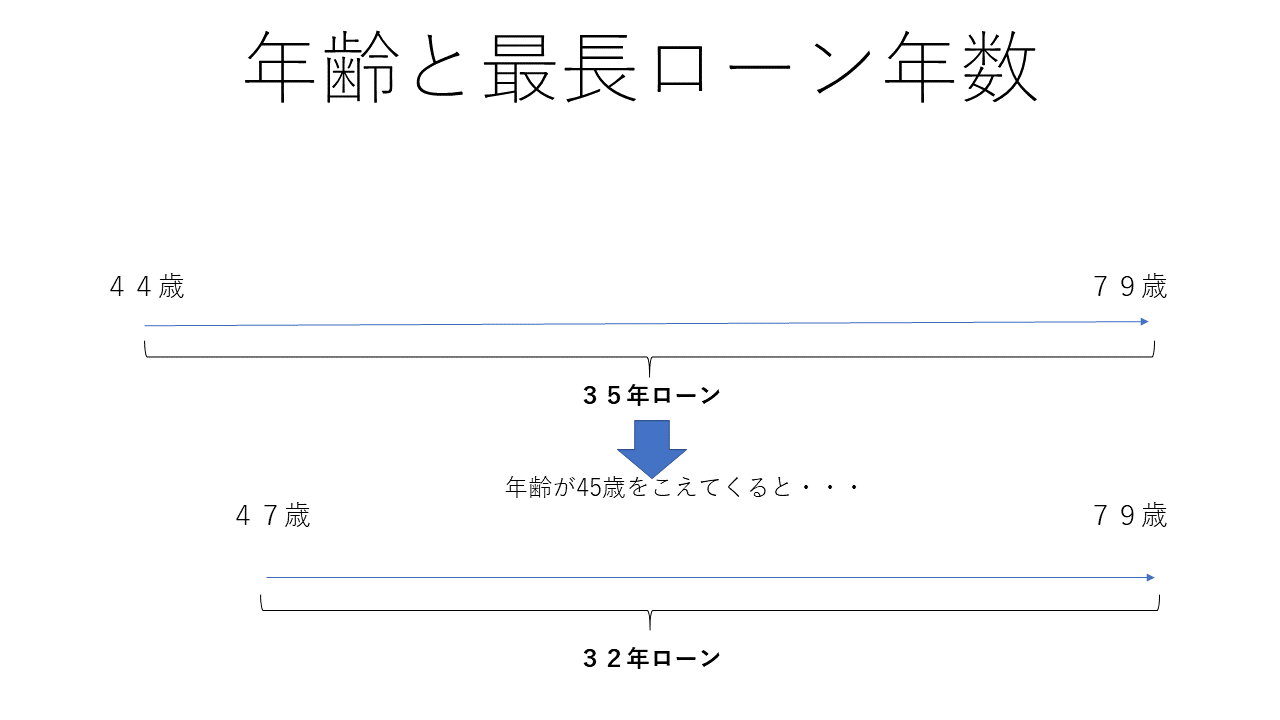

年齢を重なると基本的にローンは組みにくくなります。

現役で働ける期間が短くなるからですね。

特に45歳(金融機関によっては50歳)を迎えると最長35年ローンが組めなくなり、そこから年齢を重ねるたびに組めるローン年数が減少していきます。

これを見れば、年齢とともに組めるローン条件が悪くなるのが理解できるでしょう。

各金融機関によって、35年ローンを組める上限年齢が異なるので、注意しましょう。

※投資用ワンルームマンションのローンは何歳まで組めるのか??

ほとんどの人は信用をフルに活用せず生涯を終える

一般的な方がローンを使うのは自宅を購入するタイミングくらいでしょう。

自宅を購入せず、生涯賃貸で暮らす、という選択肢をとる方も増えています。

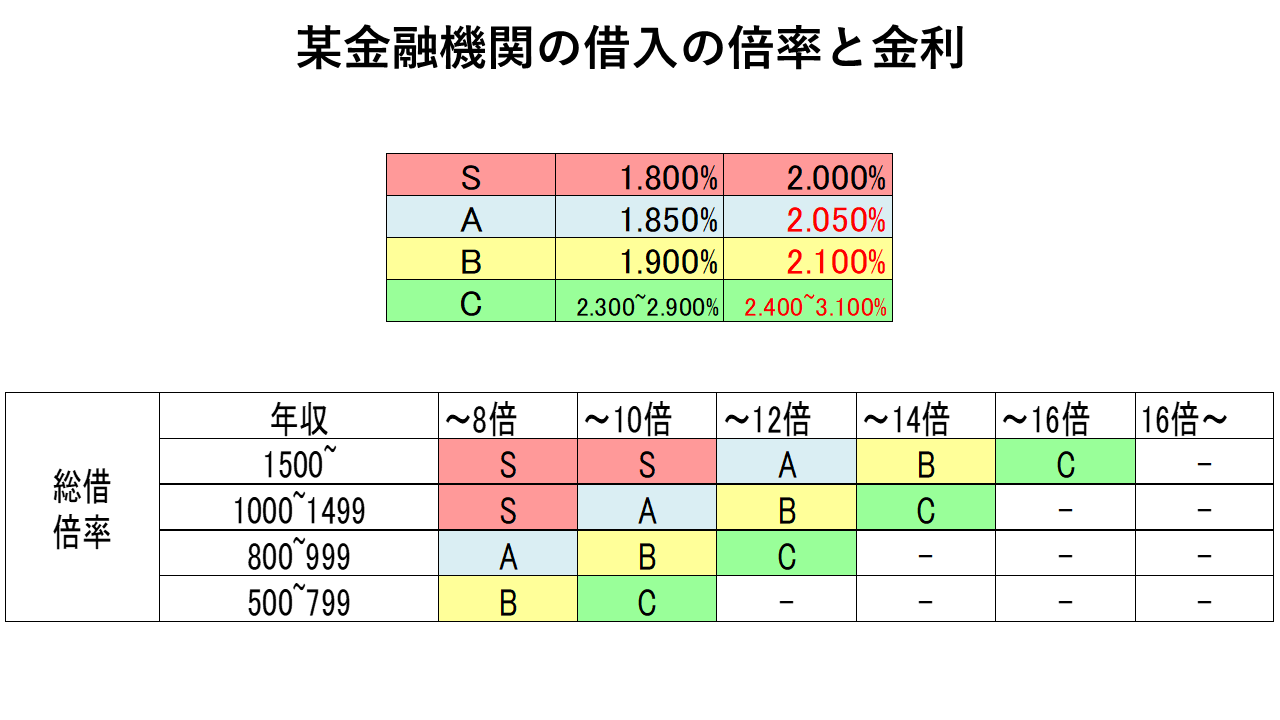

では、実際年収に応じてどのくらいの借入ができるのでしょうか。

年収500でも10倍程度まで借り入れできる計算です。

年収が高ければ(1500万以上)16倍まで借り入れ可能です。

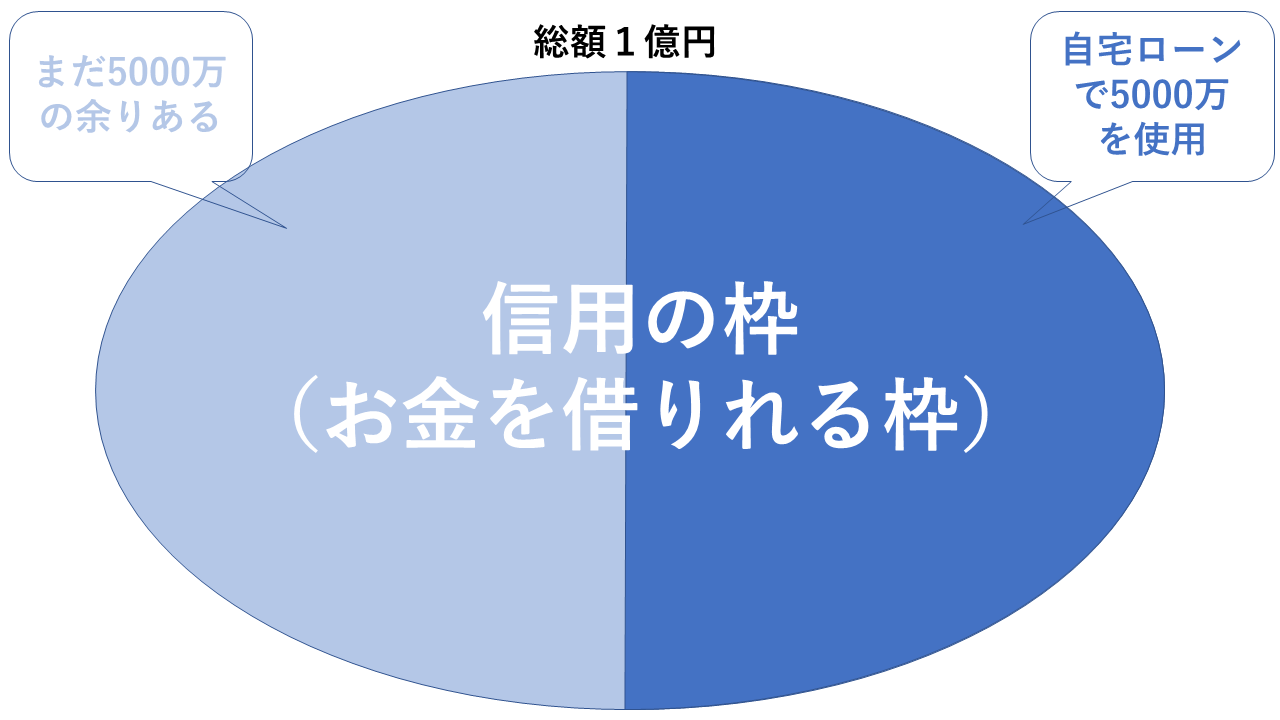

もちろん自宅のローンも含めての計算ですが、基本的には自宅でこの借入枠を全部使い切るということは滅多にないでしょう。

つまり、一般的な方は自宅を購入してもまだ余った枠があるということです。

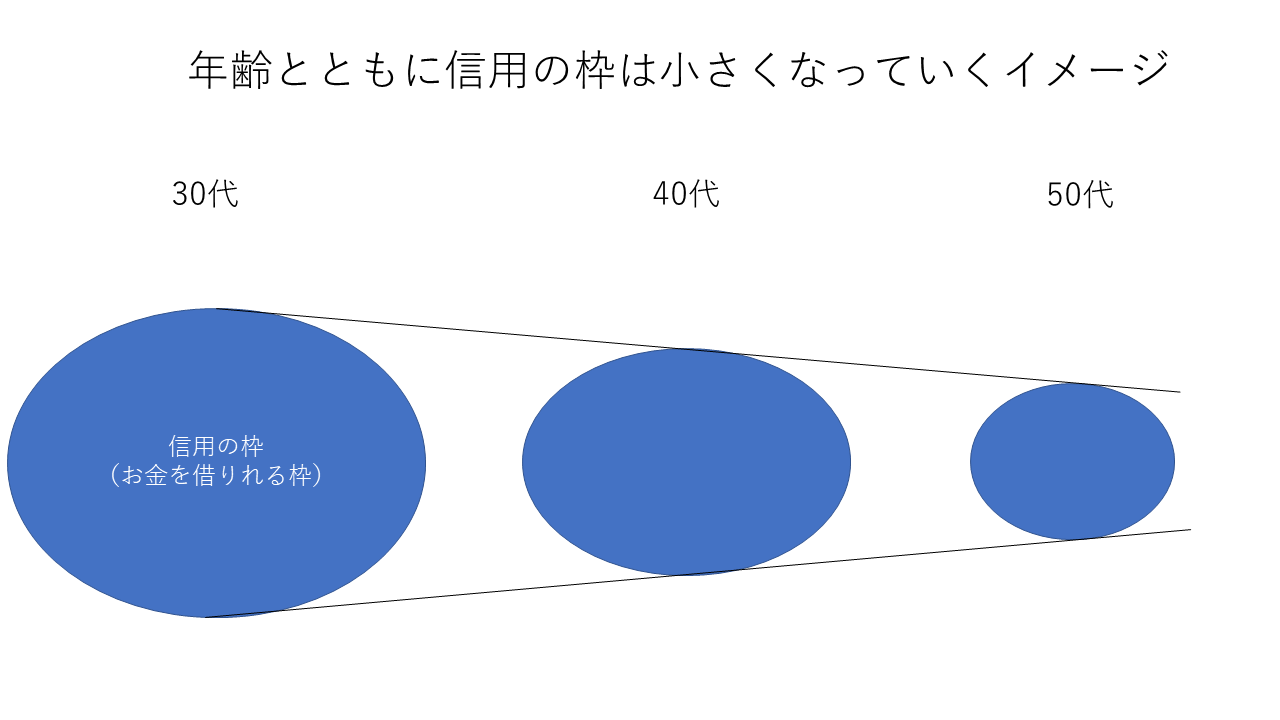

まだまだ使える信用枠を残したまま年齢を重ねていき、その枠は年齢とともに小さくなっていき50代を過ぎて退職を間近に迎えるころにはその枠は0になります。

信用を使わない手はない

信用は年齢とともに放っておけば無くなってしまうわけですから、その信用を使わない手はありません。

現状、銀行からお金を借りてできる投資は不動産しかありません。

よって、目には見えない信用という資産を不動産に変えて具現化する行為がワンルームマンション投資だといえます。

まとめ

いつまでも融資が受けられるわけではありません。

融資を受けるタイミングは当然年齢的にも若いうちが有利です。

中高年でワンルーム投資を始めている方が多くいるのも事実ですが、そのような方々が共通して言うのは「もっと若いうちから始めておけばよかった」です。

ワンルーム投資は時間をかけて運用益を出していく投資です。

よって、始める時期やタイミングは当然早い方がよく、現役段階での運用期間は長い方が有利になります。

自分自身の信用を資産に変えるならワンルームマンション投資がお勧めです。

-65155a1a5dced-1024x576.jpg)

-1024x576.png)

_optimized-3-300x208.jpg)