「首都圏マンション市場動向」の最新版【2019年4月~2020年3月】が不動産経済研究所より発表されました(2020年4月16日)。

今回はこちらの資料から東京都心部の実需(自宅として住む)マンションの㎡単価の推移などをわかりやすくグラフにしてみました。

また、それと比較する形で首都圏の投資用マンションの市場動向を見てみるといくつかのことがわかりました。

※今回の内容は動画でも解説しております。

目次

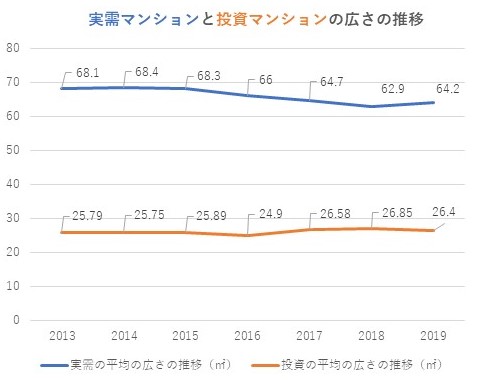

実需マンションは「狭く」投資マンションは「広く」なっている

- 上記のグラフは、不動産経済研究所の「マンション市場動向調査」と「投資用マンション市場動向調査」の数値をグラフ化したものである。

- 実需マンションに関しては「都区部(23区)」に関してのデータを引用。

- 投資マンションに関しては「首都圏」に関してのデータを引用

2013年度の実需マンションの㎡単価は68.1㎡で2019年になると64.2㎡になっています。

2013年度の投資マンションの㎡単価は25.79㎡で2019年になると26.4㎡になっています。

つまり、平均の面積は実需マンションは年々狭く、投資マンションは年々広くなっているのわかります。

実需マンション、投資マンション共に㎡単価は上昇

- 上記のグラフは、不動産経済研究所の「マンション市場動向調査」と「投資用マンション市場動向調査」の数値をグラフ化したものである。

- 実需マンションに関しては「都区部(23区)」に関してのデータを引用。

- 投資マンションに関しては「首都圏」に関してのデータを引用

2013年度の実需マンションの平均㎡単価(1㎡当たりの価格)は87万ですが、2019年には115.1万へ上昇しています。

2013年度の投資マンションの平均㎡単価は98.4万ですが、2019年には115.4万へと上昇しています。

つまり、実需、投資ともに平均の㎡単価は上昇してます。

また、グラフを見てわかる通り、実需マンションの㎡単価上昇率が激しく、2018年より投資用マンションと実需用マンションの㎡単価の逆転現象が起こっています。

実需と投資の㎡単価の逆転によりデカ部屋も投資対象に

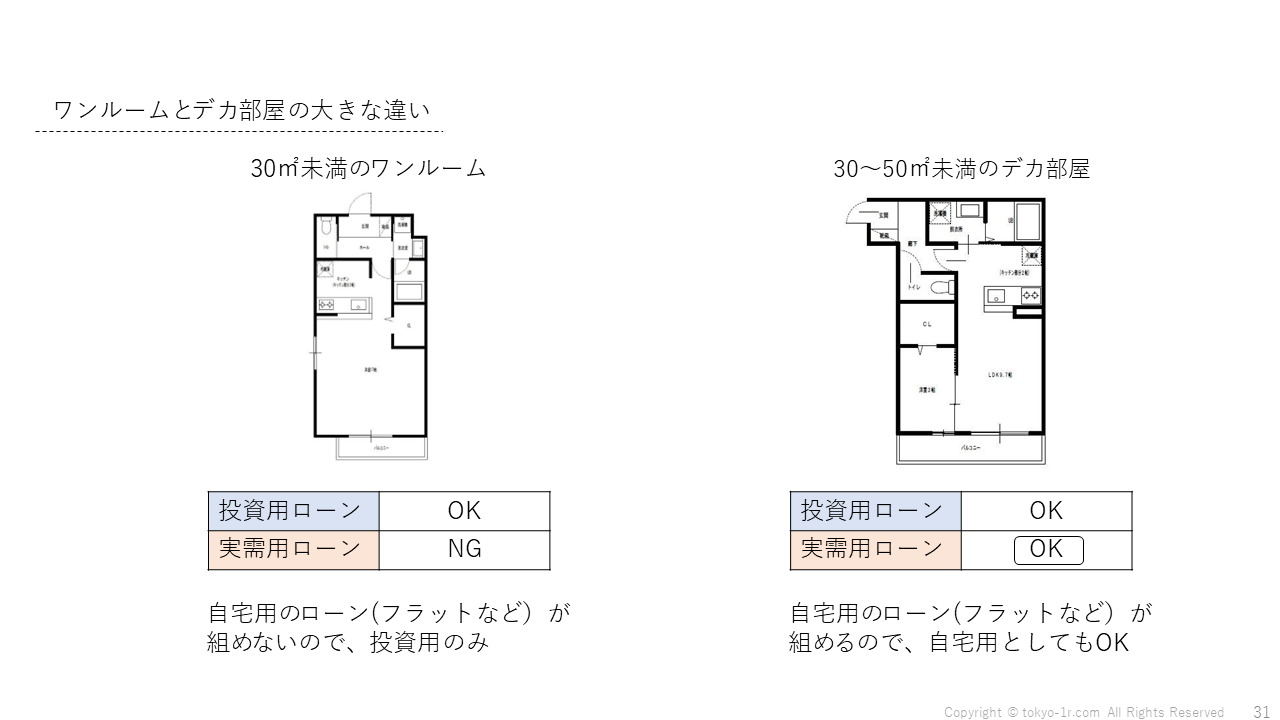

東京都内では、2000年頃より、ワンルーム条例というワンルームマンションを規制する条例が設けられています。

都内の新築や築浅の中古物件などに関して言えば、そのワンルーム条例の影響を受けてワンルームマンションに併設する形で30㎡から40㎡程度(デカ部屋)の1DKや1LDKのお部屋が併設された投資マンションも少なくない。

※ワンルーム条例に関しては以下の記事をご覧ください。

1Rや1Kのマンションと1LDK以上のマンションの最も大きな違いは「実需ローン」が組めるか組めないか

という部分です。

つまり、自宅として住むための住宅ローンが組めるか組めないか、ということです。

住宅ローンで有名なフラット35においては30㎡未満の1Rや1Kの物件には融資してくれません。

逆に言えば30㎡以上のマンションであればフラット35で融資を受けることが可能なのです。

勿論、フラットを使うならば購入者がそのマンションに住む前提であり、賃貸にだすことはNGです。

※フラット35で不動産投資を勧める「なんちゃって業者」の闇に迫る

このような前提条件を踏まえて考えると、

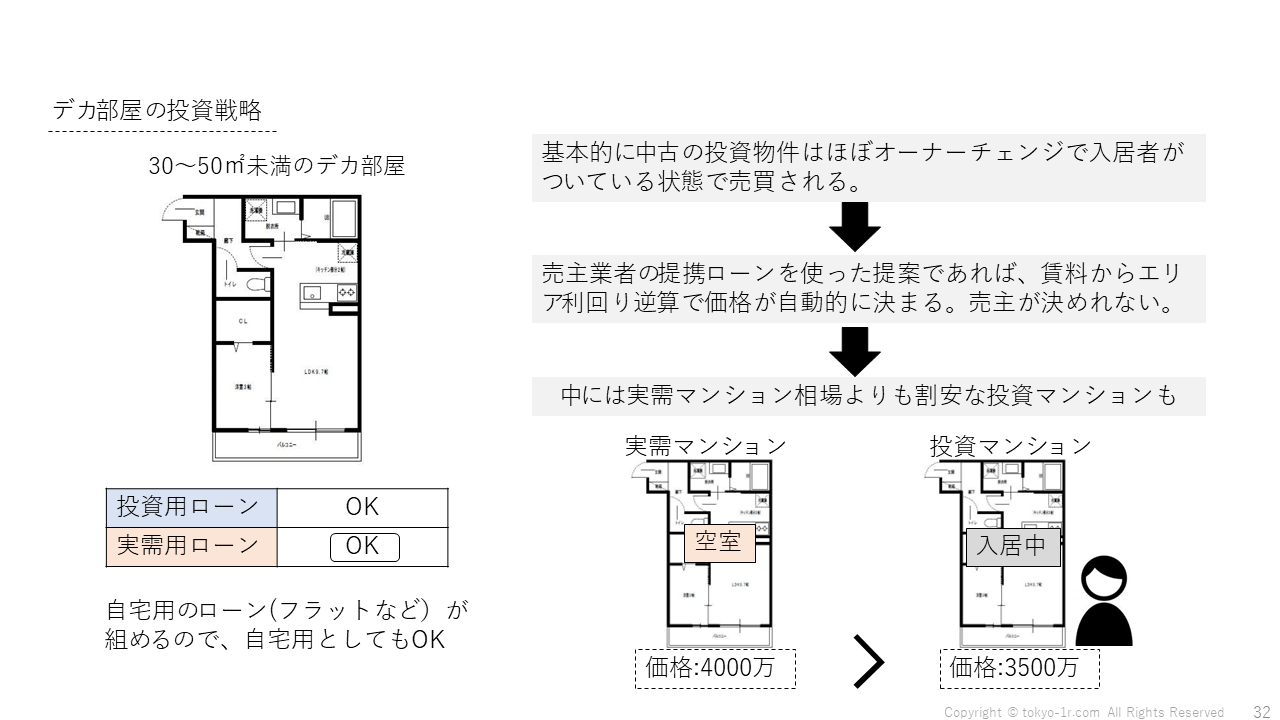

デカ部屋を投資用として購入し、運用後(入居者が抜けたタイミング)に「実需(自宅)」として売却する手法が有効です。

実需用マンションの㎡単価は投資用マンションの㎡単価よりも高くなってきているので、価格的には十分可能です。

デカ部屋のメリット

このブログで何度もお話ししていますが、投資マンションの価格は「家賃収入の金額」つまり収益還元法できまります。

家賃収入に関して言えば、お部屋が広くなればなるほどボラティリティ(変動幅)も大きくなります。

よって、中古のデカ部屋などに関して言えばお部屋の広さに対して、比較的相場よりも低めの賃料がついている物件も存在します。

そうなると、投資用マンションであれば、金融機関からのエリアの利回りで融資額(価格)が決まりますから実需相場(取引事例法)から見て割安なデカ部屋も存在することになります。

※金融機関のエリア利回りなどに関しては私の著書に詳しく記載しております。

⇒ワンルームマンション経営の教科書【実践編】 Kindle版

また、賃料が割安でないにしろ「投資用」としても「実需用」としても売却の出口の取れるデカ部屋は投資対象として有利であることに間違いはありません。

デカ部屋のデメリットやリスクについて

賃料の変動幅が1Rに比べて大きい

お部屋が大きく成ればとれる賃料も高くなります。

しかし、1Rや1Kに比べると物件数が少ないので、賃料の変動の幅は1Rに比べると大きいです。

賃料の下落を%で考えた際に、高額な賃料になればなるほど下落額は大きくなります。

よって、物件の立地に関してよりシビアに考えなければなりません。

入居者がいつ抜けるか確定できない

投資マンションの賃貸借契約は基本2年毎の更新となります。

また、投資物件としてマンションを購入する場合はほとんどが入居者が付いた状態のオーナーチェンジ物件です。

そうなると、実需マンションとして物件を売却するためには入居者が退去しなければなりません。

単身者の平均入居期間は2~4年程度と言われています(第20回賃貸住宅市場景況感調査より)。

賃貸オーナーとしては入居者が長く住んでくれることはうれしいですが、デカ部屋を実需として売却するためには空室でなければならないので、自分自身が売りたいタイミングで売却できない可能性があります。

だったら、入居者に出て行ってもらえばいいじゃないか?

と思う方も多いかもしれませんが、借地借家法に基づくと入居者をオーナー都合で追い出すことなかなか難しいです。

入居者に出て行ってもらうための「正当事由」が必要となります。

単純に「売りたいから!」とか「知り合いに住ませたいから!」といった理由は正当事由にあたりません。

出て行ってもらわなければ住む家がない!くらいの理由であれば正当事由として認められるかもしれません。

つまり、正当事由をもって入居者を退去させるのは非常に難しいということが分かります。

ただし、このように揉めるパターンはあくまで入居者がそのマンションに住み続ける!と主張した場合であり、常識的な入居者であれば、退去の内容や条件次第で出て行ってくれる人も多いです。

オーナー都合で入居者に出て行ってもらうわけですから、入居者の「引っ越し代金」くらいの負担は覚悟しなければなりません。

また入居者の入れ替わりのタイミングで将来的に売却は考えているけど、今はとりあえず賃貸に・・・

ということであれば入居者と「定期借家契約」を結ぶことで、更新のない賃貸借契約も可能です。

1Rに比べ与信枠を大きく使ってしまう

1Rや1Kに比べると価格帯が大きくなります。

つまり、ローンを組んで投資をするのであれば1件当たりにローンを組む金額が大きくなります。

よって年収のそこまで高くない方ですと、今後2件、3件と物件を増やしていく際に弊害となってしまう場合が考えられます。

結局都心の築浅物件の利回りはどの物件もそこまで大きく差はないので(1Rでも1LDKでも)、とれる賃料と価格の比率は大体同じなのですが、「複数件保有することでのリスクヘッジ」を考えると保有件数が少なくなってしまうのは確かです。

自分自身の年収と借り入れの限度をしっかりと計算したうえで、検討していきましょう。

デカ部屋も1R同様に立地と家賃が全て

大きめのお部屋は1Rや1Kに比較すると入居付けが難しくなります。

しかし、それも物件の立地と家賃次第でしょう。

都心の好立地であれば1Rであれ1LDKであれ稼働率はそこまで変わりません。

やはり、1Rや1K同様に都心の駅近に物件を所有することこそが最大のリスクヘッジとなります。

-1024x576.jpg)

_optimized-3-300x208.jpg)