つい先日、不正融資問題で何かと話題のスルガ銀行の決算情報が発表されました。

審査書類の改ざんや偽造といった不正融資は、疑いがある案件を含めて合計1兆円を超えました。

不動産投資に対しての総融資額が1.9兆円に対し、そのうちの不正融資が1兆円ですから、半分以上が不正融資なわけですね。

それでは、スルガ銀行における不正融資問題のおさらいもかねて順番に見ていきましょう。

目次

スルガの不正融資問題が明るみになった原因

不正融資問題が騒がれだしたのは、スマートデイズ社のシェアハウス「かぼちゃの馬車」に端を発するものです。

シェアハウス問題に関しては過去記事で詳しく取り上げていますので、以下のリンクをご覧ください。

※馬脚をあらわしたスマートデイズのシェアハウス「かぼちゃの馬車」の真相

シェアハウスを投資目的で販売していた「スマートデイズ」という会社がありました。

投資目的というのは、一般的な不動産投資と同じように、物件(シェアハウス)をローンを組んで購入し、人に貸して賃料収入を得るというオーソドックスなものです。

なので、お部屋に入居者が付かなければ賃料収入は得られません。

そこでスマートデイズは「30年定額の家賃保証(サブリース)」「投資利回り8%」を謳い文句に多くの消費者に物件を購入させていきました。

家賃保証は読んで字のごとく、毎月一定額の賃料を入居者の有無にかかわらず管理会社が保証する制度です。

当然、お部屋が空室であれば多額の保証賃料が管理会社からでていってしまい、管理会社は赤字になってしまいます。

まさにスマートデイズ社はこの状態に陥り、空室だらけのシェアハウスの保証賃料がオーナーに支払えなくなってしまったのであります。

オーナーは本来保証されているはずの賃料が入ってこない訳ですから、毎月の銀行へのローン支払だけ残ってしまいます。

そこで、返済できなくなる人が続出し、問題が明るみとなったのです。

担保価値が極端に低い物件に高額融資

本来、金融機関は賃料査定や物件の調査などを行って、しっかりと採算が取れる金額を計算し融資します。

例えば積算評価などという評価基準などがその計算方法ですね。

積算評価に関しては以下記事で詳しく解説しております。

※不動産投資における積算評価(原価法)を超分かりやすく解説。

実際にシェアハウスなどは物件価格1憶円の融資に対して、実際の担保価値は5000万程度しかないようなものがほとんどだったようです。

このように大きく担保価値が毀損している物件に高額の融資していたのが「スルガ銀行」だったのであります。

また、シェアハウスだけでなく、地方の一棟収益物件などにも精力的に同じ要領で融資していました。

一棟の三為業者のほとんどは「スルガ銀行」から融資を引いていました。

三為業者についてはこちらで解説しております。

スルガ銀行による不正融資って?

そもそも不正融資って何?って話ですよね。

不正融資に関しては以下の記事で詳しく説明しております。

スルガ銀行に金融庁立ち入り(シェアハウス)内部は不正だらけ?

簡単にいえば、融資を受けるために不動産業者が「預金残高を改ざん」したり、「カーテンスキーム」を使って融資を引き出したりすることです。

ここで疑問に思う人もいるでしょう。

「あれ?スルガ銀行は悪くないじゃん?だった業者に騙されたんだから」

一方的にスルガ銀行が業者に騙されていたんであれば、その通りです。

しかし、これらの不動産業者の不正行為を一部のスルガ行員は知りながらも融資していたのであります。

スルガ銀行側も不動産融資をする際に、購入者の望まないフリーローンを融資条件として抱き合わせで組ませていたりしたので、潔白ではありません。

むしろ真っ黒です。

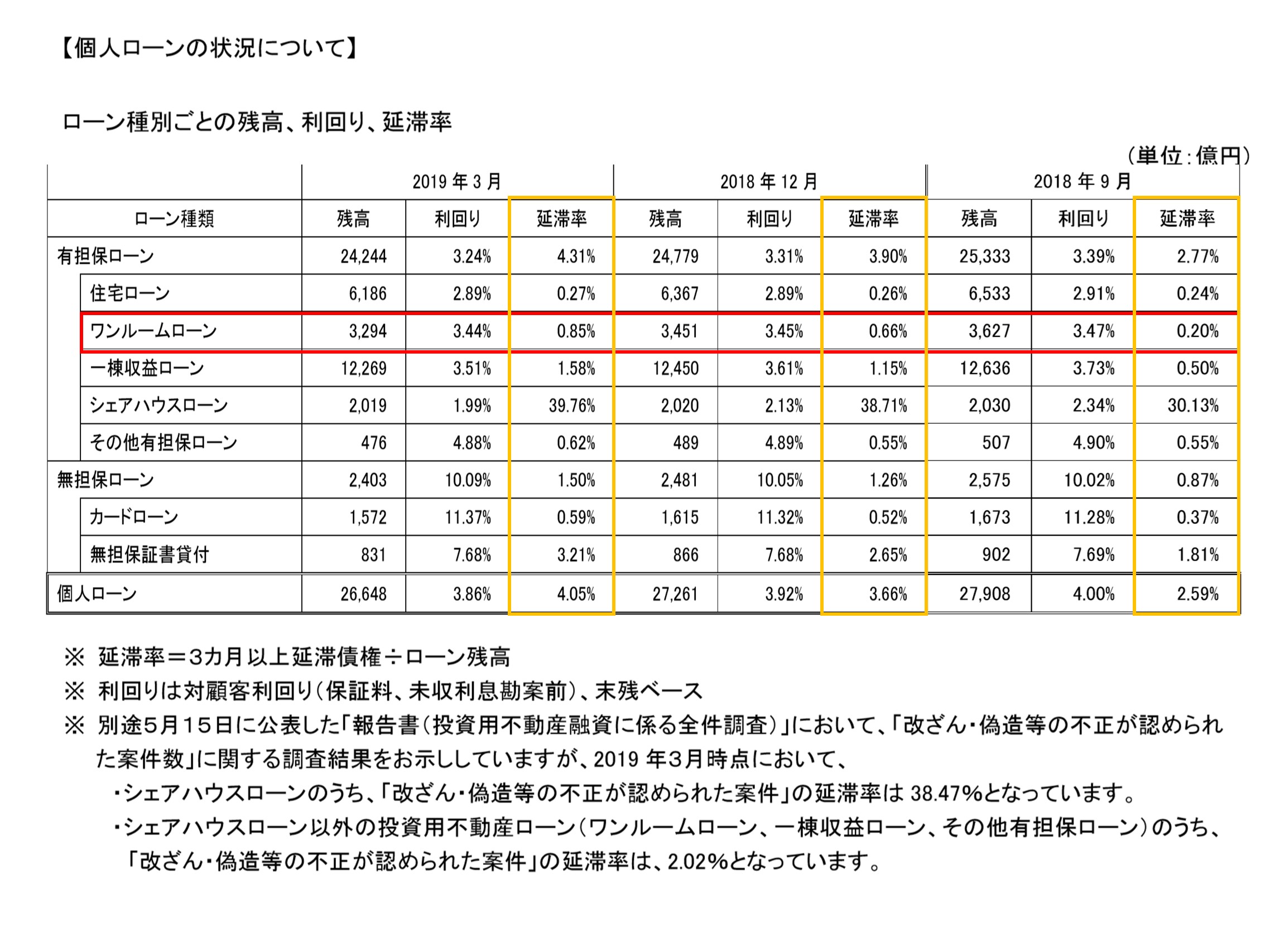

スルガ銀行の決算書から見るワンルーム投資の遅滞率

ではスルガ銀行のローン遅滞率について詳しく見ていきましょう。

上記に資料はスルガ銀行の決算書より引用いたしました。

特筆すべきはやはり、「シェアハウス」のローン遅滞率です。

2019年3月時点で遅滞率が約40%とものすごく高い数字になってます。

そして遅滞率は時間の経過とともに各ローンが徐々に上昇しております。

2018年9月時点でのワンルームローンの遅滞率は0.2%です。

2019年3月時点では約4倍の0.85%へと上昇しています。

因みに住宅ローンのデフォルト(遅滞など)率に関して過去の記事で詳しく記載しています。

シェアハウスローンや一棟のローンは比較的最近の融資商品です。

しかし、ワンルームローンに関しては、もっと古くから存在しています。

何が言いたいかというと、シェアハウスや一棟ローンが誕生し、実質破綻するまでは、ワンルームローンの遅滞率は非常に低かったということです。

では、なぜシェアハウスローンや一棟マンションのローンの遅滞率が上昇すると、それに合わせてワンルームローンの遅滞率が上昇しているのでしょうか?

その理由は記載されていません。

ここからは私の意見ですが、例えばシェアハウスや地方一棟を所有している人は、既に以前からワンルームマンションを所有してる人が多いです。

要は、ワンルームマンションをスルガから融資を引いて購入し、シェアハウスや地方一棟を後から買い増したパターンです。

ワンルームの入居は問題なくても、シェアハウスや地方一棟の収益が悪化し、結果として保有していたワンルームの返済もできなくなってしまう。

こんな因果関係が考えられます。

事実、私が業者にいたころスルガ銀行の担当者から区分所有中のお客様に一棟物件を紹介してくれないか?とお願いされたこともありました。

シェアハウスが駆け出しのころ、ワンルームの販売業者に片っ端からスマートデイズが営業しに来てました。

内容は「ワンルームを所有しているお客さんを紹介してください!成約になったら1000万支払います!」みたいな感じでした。

当時、手数料の高さに魅了され顧客にシェアハウスを購入させていったワンルーム会社も数多くありました。

基本的にスルガで新築ワンルームを購入しているような人は、金利も高く、ほぼ100%の確率で毎月の収支は赤字になっています。

しかし、その赤字を年金対策・生命保険代わりとして購入しているので特にクレームにもなりません。

都心のワンルームは入居率も高く、ワンルームが原因で破綻してしまうような人は極めて少なかったと言えるでしょう。

そんな人々に対して、「ワンルームの収支改善提案」などと言いながらシェアハウスや地方の一棟をハメ込んでいったわけであります。

まとめ

基本的に通常の住宅ローンのデフォルト率(6カ月以上の遅滞)は0.3~0.4%程度と言われています。

引用

https://www.r-i.co.jp/rating/index.html

そんな中で、ワンルームのデフォルト率はスルガの2018年9月を見る限り0.2%と非常に低いです。

スルガ銀行は他行に比べて非常に高金利で有名です。

しかしこのデフォルト率の低さです。

ということはそれよりも金利の低い金融機関におけるワンルームローンのデフォルト率はさらに低いと考えられます。

ちなみにその他のワンルームに融資する金融機関の金利などはこちらをご覧ください。

※投資用ワンルームマンションローン取り扱い銀行&金利ランキング

よくワンルームマンション投資を始めるにあたって、ローンを組むのが怖くて一歩踏み出せない・・・

という人がいますが、実際にローンが払えなくなる確率などを目の当たりにすればさほど心配する必要もないことが分かるでしょう。

シェアハウスや地方一棟でスルガショックもありましたが、依然として区分ワンルーム業界はにぎわってます。

既に長年物件を保有している方は売却の大きなチャンスです。

投資用のワンルームマンションの売却は一般の不動産売却とは異なりますので、売却に関する記事をまとめておきます。

また、毎月の金利が高いと感じている方は「借り換え」も良いでしょう。

_optimized-3-300x208.jpg)