ワンルームマンション投資で金融機関から融資を受け物件を購入する場合に、金融機関との金消契約がありまます。

この金消契約時に金融機関からいくつか質問などがありますが、その質問事項や模範解答などについてお話ししていきます。

※動画でも詳しく解説しています。

目次

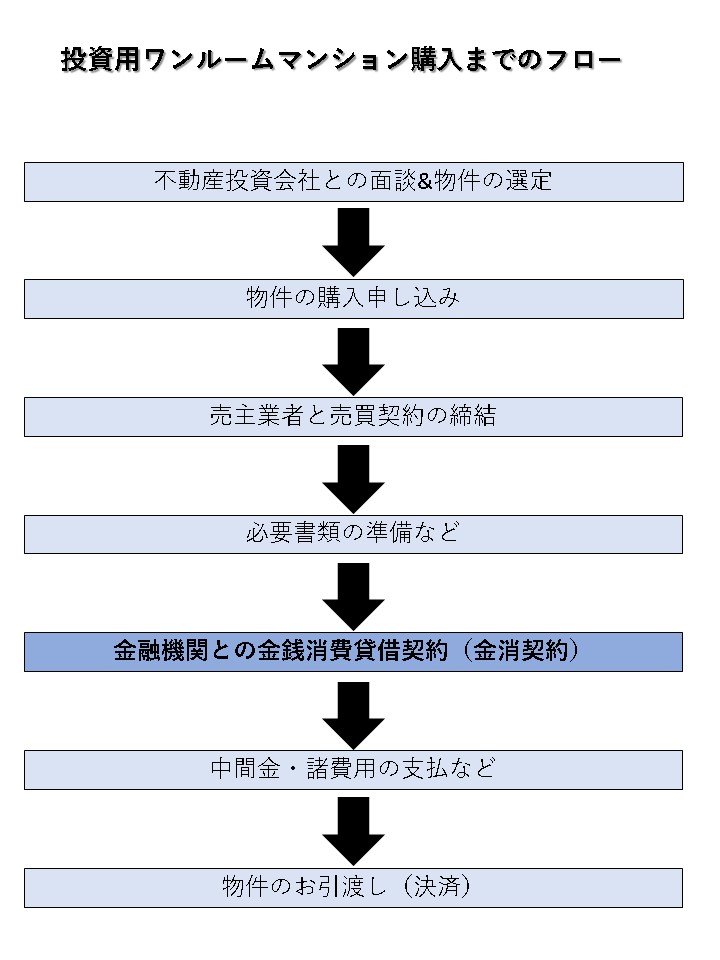

投資用のワンルームマンションの契約手順

投資用ワンルームマンションを購入するまでには以下のステップを踏むことになります。

で、今回は、金融機関との金銭消費貸借契約についてのお話しです。

金銭消費貸借契約とは?

金銭消費貸借契約

住宅の購入者が購入資金を銀行などの金融機関から借り入れる場合、金融機関との間で金銭消費貸借契約を締結します。

一般的には、購入者は購入目的物である住宅を抵当として金融機関に差し入れ、金融機関がその住宅に抵当権を設定します。

金銭消費貸借抵当権設定契約では主に次の条項について取り決めがなされます。

1)借入金額、利率、返済期日、遅延損害金

2)延滞が発生した場合や債務者の信用状況の悪化が生じた場合の措置について

3)抵当権設定について

4)不動産が滅失した場合における追加担保の差し入れ

5)不動産の売却、賃貸借等の制限

6)火災保険への加入

7)保証人または保証会社による保証についてhttps://www.stepon.co.jp/

金消契約の所要時間は?

どこの金融機関も約1時間程度です。

基本的に、銀行の営業している時間での取り扱いとなりますが、金融機関によっては夕方以降で面談してくれるとこともあります。

担当の営業マンや業者にしっかりと事前に確認しましょう。

金消契約はどこでやるの?

基本的には銀行に出向いて行います。

しかし、オリックス銀行などは、お客様の都合に合わせて出張面談もしてくれます。

つまり、日本全国、自宅や勤務先など指定場所まできてくれるのです(※あまりにへき地だと出張不可の場合もあるので要確認)。

喫茶店やファミレスなどで行う場合が多いので、自宅近くにそのような場所があれば都合の良い場所を指定しましょう。

金消契約では何をするの?

金融機関さんと、お金を借りる契約をします。

- 金銭消費貸借契約の締結

- 金利の説明

- 借入額の確認

- 返済額の見直しについての説明

- 期日に返せなかった場合の対処

- 抵当権の設定

- 火災保険の加入

- 口座作成(金融機関による)

などなど、様々な書類の記入と説明があります。

金消契約では金融機関からどんな質問をされるの?

基本的の投資用ワンルームマンションの融資面談はそこまで厳しいものではありません。

金消契約をしている時点で、その後に融資が否決になることはほとんどございませんので安心して取り組んでください。

金消契約時のおおよその質問事項は以下の通りです。

Q、預貯金や金融資産、借り入れ内容などは事前申込書に記載している通りか?

預貯金や年収などの確認が入ります。

昨今、スルガ等の預貯金残高のねつ造が横行しておりますので、しっかりとした金融機関はキチンと資産内容が申告通りか本人に確認します。

※預貯金ねつ造問題に関しては、【ケリーバックスがスルガで預金残高改ざん!?カーテンスキームとは?】と【TATERUでも預金残高改ざん(23万円を623万円に!?)】をご覧ください。

Q、物件を購入した目的は?

一般的にワンルームマンション投資を始める目的は「年金対策」「生命保険代わり」「運用」「節税」などが大半でしょう。

Q、どのような経緯で業者と出会ったのか?

出会い系やデート商法、ローンパックなどを警戒しての質問です。

Q、頭金ローン、諸費用ローンは使っていませんか?

頭金や諸費用を自己資金で支払っているのか?を確認したいのでしょう。

投資用のワンルームマンションはアプラスで頭金や諸費用のローン(金利6%程度で上限500万)を組むことはできますが、そのような二重ローンを金融機関は嫌がります。

もちろん頭金ローンのアプラス側はOKなのですが・・・。

よって、通常の投資マンションローン+頭金ローンは基本的にはNGです。

頭金+諸費用分くらいはしっかりと貯金のある状態で物件を購入しましょう。

Q、値引きなどはございませんか?

昨今話題になっている、「二重契約」などを警戒しているのでしょう。

例えば、金融機関から「物件価格の90%までの融資」という条件が付いた場合に、頭金の10%は購入者が必ず捻出しなければなりません。

しかし、購入者に頭金10%の自己資金が無い場合には2通の契約書を作るのです。

金融機関用と購入者用の2種類です。

・「金融機関用の契約書」

例えば2000万の物件の場合、融資上限は1800万(2000万×90%)になってしまいます。

よって、価格を2230万まで吊り上げて金融機関に評価を入れます。

2230万×90%=2000万のローンとなります。

これで、頭金を捻出できない人にもフルローンで物件を買わせることができます。

・「購入者用の契約書」

価格を2000万のフルローンの契約書で頭金0円の契約書です。

二重契約はNGです。

Q、自宅を購入する際の融資に影響が出る場合がございますが?

投資用のワンルームマンションを購入し、ローンを組むと、自宅のローン審査の際に不利に働く場合があります。

大手のメガバンクなどは投資用のワンルームローンを嫌いますので、影響が出ると思ってください。

しかし、フラット35等であれば、特に影響もなく借りることができます。

投資用のローンと自宅のローンについては【不動産投資をすると自宅の住宅ローンが組めなくなる?対策は?】に詳し記載してます。

Q、同時購入などはしてませんか?

異なる金融機関に同時に打診を入れて、物件を2件購入するのを防ぐ為です。

例えば、2つの物件があったとして、その2つの物件を両方買いたい!となった場合。

普通なら、1つの金融機関に2つ物件を購入したい、と打診を入れれば済む話です。

しかし、購入者の属性によっては、この人には「1件分までしか貸しません!」と条件が付くこともしばしばあります。

そのような条件が付く人は基本的に個人属性があまりよくありません。

そのような人が複数物件を所有する際に異なる金融機関を使い同時購入という荒業が出てきます。

A銀行とB銀行に同時に物件の打診を入れます。

それぞれの金融機関は同時に打診をしていることをお互いに把握できないので、金融機関からするとあくまで「この人は当行で初めて1件目の物件を購入するのね」という勘違いが起こります。

他行でもう一軒購入しようとしているとはつゆ知らず・・・。

それぞれの金融機関に他に物件購入予定はありません!あくまで一件しか所有するつもりありません!

といって2行から融資を引いて2物件を同時に購入してしまうのです。

もちろんですが絶対にNGです。

Q,強引な販売などは無かったですか?

最近では減ってきましたが、電話勧誘や路上での名刺交換、自宅への訪問などにより、半ば強引にワンルームマンションを購入させられてしまう人も少なくありません。

以下のように無理やり物件を買わされないように注意してください。

【ワンルームマンション投資で悪徳業者にストーカーされた被害者に会ってきた。】

【「レイリスアンドカンパニー」是正勧告に従わず公表される。】

悪質な営業手法には気を付けてください。

以下にワンルームの悪質な営業手法をまとめておきます。

【投資用ワンルームマンションの危険で悪質な営業手法を大暴露!】

無理やり購入させられたり、強引な勧誘があたったのならばその旨を正直に話しましょう。

Q、物件は見ましたか?

そもそも内容も良くわからずに契約してしまう人もいる為に念のために聞いているのでしょう。

直接見に行かなくとも、ネット(グーグルマップ)などで写真を見ていれば十分でしょう。

正直に答えましょう。

遠方の人などは物理的に無理な場合もありますしね。

Q、デメリットの確認(空室、金利、など)

信じられないと思いますが、デメリットについて全く知らないまま契約に至る人もいます。

後々、空室などが発生し、持ち出しがでて初めて空室のリスクに気づく、などです。

普通ならあり得ないですけどね・・・

ここで引っかかる人は、業者というより購入者さん自身にも問題がありそうです。

Q、ご家族(奥さんや両親など)は今回の物件購入の件を知ってますか?

これは家族に内緒でマンション投資をはじめようとしていないか?を確認する為の質問です。

内緒で投資マンションを購入し、後日家族にそれがバレてもめ事になることを避ける為の質問です。

しっかりと家族にも事前に話して理解を得ることが大切です。

ワンルームマンション投資を彼氏(夫)が始めようとしている時の対応

Q、今後投資マンションや大きな買い物を購入する予定は?

今後直ぐに物件を購入する!大きな買い物をする!(車、自宅などなど)となれば、当然金融機関も返済比率に影響してきますからそれも含めて再度融資審査しなければならなくなります。

よって、「しばらく何も購入予定はありません」、というのが無難な回答でしょう。

Q、引っ越しの予定は?(賃貸の場合)

これも返済比率の計算に関わってきます。

引っ越しが分かっているならば、引っ越し先の新たな家賃も含めて、再度融資審査しなければなら無くなります。

よって「しばらく引っ越し予定はありません」、というのが無難な回答でしょう。

Q、結婚の予定は?(独身の場合)

基本的に金融機関は既婚者よりも独身者を好みます。

なぜなら、扶養家族がいないので、当事者が自由に使えるお金も多いと考えるからです。

よって、うっかり「近々結婚を・・・」なんて言ってしまうと、融資が不利になってしまう可能性も出てきます。

Q、転職のご予定は?

金融機関はあくまで、現状の勤務先の規模や勤続年数などを見て融資してくれています。

よって、転職はできればしてほしくないのです。

安定して、長期的に同勤務先で働いてもらい、安定して返済してほしいのです。

転職の願望や希望などはあったとしても。

「いえ、特に転職予定はありません」というのが無難な回答です。

まとめ

基本的によほどのことが無い限りは、ワンルームマンション投資で金消契約後に融資内定がひっくり返るようなことはありません。

ただし、上記のポイントなどは特に注意した上で面談に望みましょう。

そもそもそんな質問すらなく、ひたすら事務的に面談が終了してしまい、拍子抜けするパターンも多いかと思います。

しかし、低金利の金融機関などは債務者に対してシビアな見方をする傾向にありますので、しっかりと事前対策をして万全の状態で金消契約に望みましょう。

-1024x576.jpg)

-1024x576.jpg)

_optimized-3-300x208.jpg)