ワンルームマンション投資を検討する際は必ず東京1Rの開発した「収支シミュレーション」をしましょう。

悲しいですが、最初から収支がマイナス状態の物件を購入してしまう方が非常に多いです。

また、購入当初はプラス収支であっても、購入後すぐにマイナス収支となってしまう物件も少なくありません。

※動画でも詳しく解説しております。

「ワンルームマンション投資で収支がマイナス(赤字)」とは

どのような状況なのでしょうか?

なぜそのような状況になってしまうのか?

また、そのようなマイナス収支の物件を購入しない為にどのような対策をとればよいのか?

現在のワンルームマンション投資市場を元に順番に解説させていただきます。

目次

ワンルームマンション投資で収支がマイナスの状態とは?

収支とは収益性を表す一つの指標です。

以下のような新築ワンルームマンションの収支を実際にシミュレーションしてみましょう。

上記の図は、一般的に新築ワンルームマンション投資業者が提案するごく一般的なシミュレーションです。

毎月の手取りの収入に対して、ローン返済を差し引くとマイナスとなっています。

特に新築のワンルームマンションなどを購入すると、必ずここの収支はマイナスとなります。

(※イオン住宅ローンは45年という超長期ローンが組めるので、毎月返済額が少なく収支もプラスになりますが惑わされてはいけません。ワンルームマンション投資の基本ローン年数は35年です。45年ローンでシミュレーションされた際は、必ず35年でローンを再計算しましょう。)

さて、ここで問題なのが、ここの収支がマイナスが「良いのか・悪いのか」という基準です。

この毎月収支がプラスならばそれに越したことはありません。

毎月支払い以上の収入が入ってくるわけですからね。

なので、収支がマイナスで良いハズがありません。

新築という時点で価格が高くなるので、毎月の収支はどうしても上記の図のようにマイナスになります。

投資として不向きなのは一目瞭然です。

しかし、実際に新築のワンルームマンションは今なお活発に売買されています。

毎月のマイナス(持ち出し)を

- 「将来への積立」

- 「年金対策」

- 「生命保険の掛け金」

という言葉で上手く正当化し、不動産知識の少ない方に販売しているのが現状です。

ワンルームマンション投資のマイナス収支はさらに悪化する

将来的にワンルームマンションの家賃も価格も下がらない前提であれば、毎月1万程度の積立で「生命保険効果(2740万の死亡保険※上記事例)」「不労所得(老後、毎月8万程度の家賃収入)」が得られるのであれば、非常に効率の良い投資と考えることもできます。

ワンルームマンション投資のメリット・デメリット・リスクを解説

不動産投資の団体信用生命保険とは?保険代わりになるって本当?

しかし、これはあくまで家賃も価格も下がらず、シミュレーションの数字が35年間継続した場合の話です。

結論から言うと、そのようなことはあり得ません。

家賃が下がれば、収支も悪くなります。

なので、そのようなリスクも加味したうえで収支をシミュレーションしなければなりません。

では、実際にワンルームマンション投資の将来的な収支を計算する場合の重要なポイントを以下にまとめておきましょう。

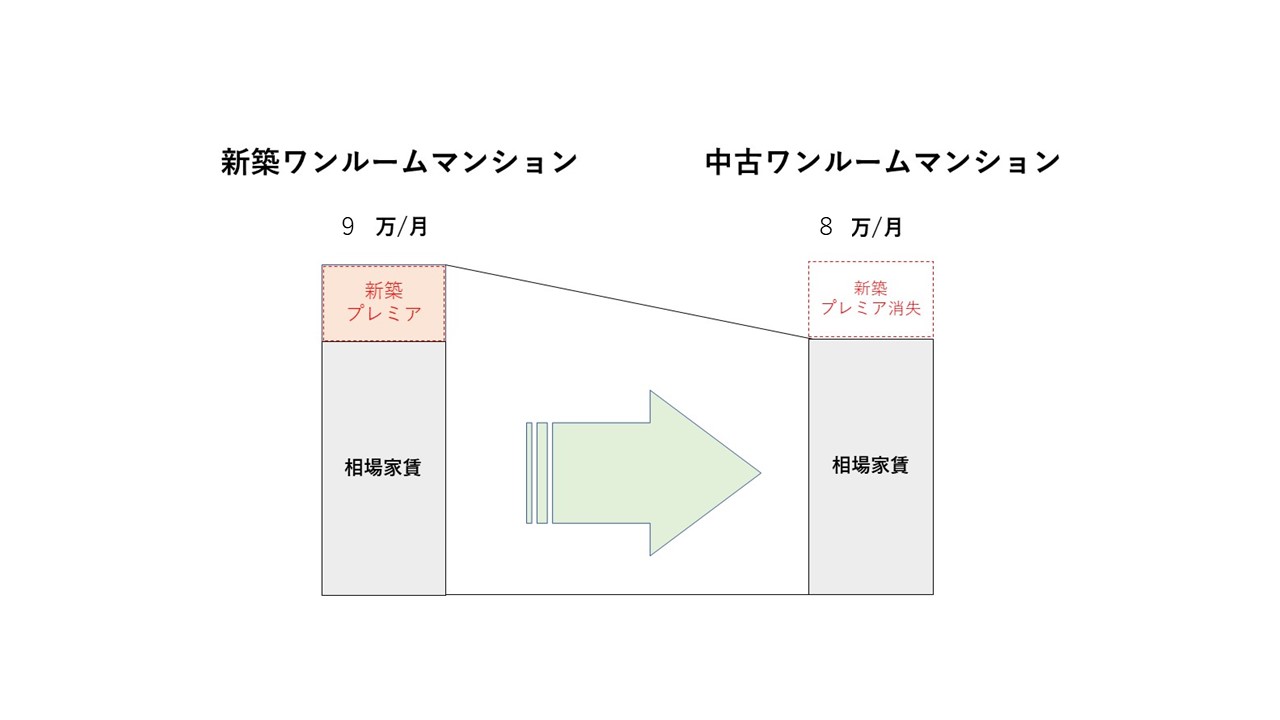

ワンルームマンションの家賃の下落

新築のワンルームマンションなどは当初の家賃設定が高く、新築プレミアム家賃と言われます。

新築時だからこそ、高い賃料設定ができるわけですね。

しかし、その高い賃料設定も一たび入居者が退去すると、新築ではなくなってしまいます。

2人目の入居者からすれば、その物件は新築ではありませんから。

よって、新築プレミア家賃は通常の家賃相場へと下がることになります。

賃料が例えば1万円下落した場合は以下のようなシミュレーションとなります。

中古のワンルームマンションを購入する場合には相場の賃料と比較して、その物件の家賃設定が妥当かどうかをしっかりと調べましょう。

また、同一の地域で築年数の古い物件などと比較すれば、将来的な家賃の下落もある程度予測できるはずです。

ワンルームマンションの空室率

不動産投資では必ず「入居者の退去」が発生します。

次の入居者を募集し、入居がつかなければその間は家賃収入が途絶えることになります。

よって、毎月の金融機関へのローン返済はオーナーが自腹でしなければなりません。

ワンルームマンション投資において、35年間一度も空室にならない物件など存在しません。

ほとんどの場合数年に一度「退去」が発生します。

ワンルームマンション投資において入居対象となるのは「単身者」です。

そんな単身者が圧倒的に多いのが「東京」であり、その分空室率が低いのも「東京」です。

だからこそ都心のワンルームがお勧めなわけですが、東京から離れて地方にいけば、当然空室率も上昇します。

例えば空室率を5%で計算した場合の賃料は以下の図のような計算となります。

東京都内のワンルームマンションであれば、空室率は5%程度の設定でも問題ないでしょうが、都内以外の場所になると、その数字はさらに大きくしなければなりません。

大阪、名古屋、福岡などでワンルームマンション投資する場合にはこの空室率を10%程度見ておくと良いかと思います。

ワンルームマンション投資ローンの金利上昇

現在の金融機関の貸出金利は非常に低いです。

よって、今後は貸出金利の上昇も考えておかなければなりません。

例えば毎月の金利が1.9%で融資を受けていて、0.5%金利が上昇すると、毎月の収支はどのくらい変わるのでしょうか。

- 2740万を35年の1.9%で融資を受けると、毎月の支払いは89366円です。

- 2740万を35年の2.4%で融資を受けると、毎月の支払いは96491円です。

急激な金利上昇は利用者の大きな負担となるため、簡単には金利を上げることはできません。

ただし、今後も金利が絶対に上昇しないという保証はどこにもありません。

よって、今後徐々に金利が上昇していく可能性を考えたうえで収支シミュレーションするのが望ましいと言えます。

ワンルームマンションの修繕積立金の上昇

修繕積立金は、マンション全体の共用部分の修繕や補修に使うお金です。

その徴収に関しては、物件ごとに委託先の建物管理会社に各オーナーが毎月支払います。

修繕積立金の徴収方法は大きく分けて2種です。

- 経過年数とともに段階的に徴収金額を増額していく「段階増額積立方式」

- 早い段階で適切な金額まで増額し、その後は長期間にわたり一定金額で徴収する「均等積立方式」です。

現状ですと、ほとんどのワンルームマンションは「段階増額積立方式」を採用しています。

投資用のワンルームマンションだけでなく、ファミリータイプのマンションにも言えることですが、新築時のマンションは修繕積立金が非常に安く設定されている場合が多いです。

なぜ安く設定されているかといえば、単純に不動産業者が売りやすいからです。

毎月の管理コストは安いほうが、消費者も物件を買いやすいですからね。

なので、マンションの修繕積立金は築年数が経過するとともに徐々に増加します。

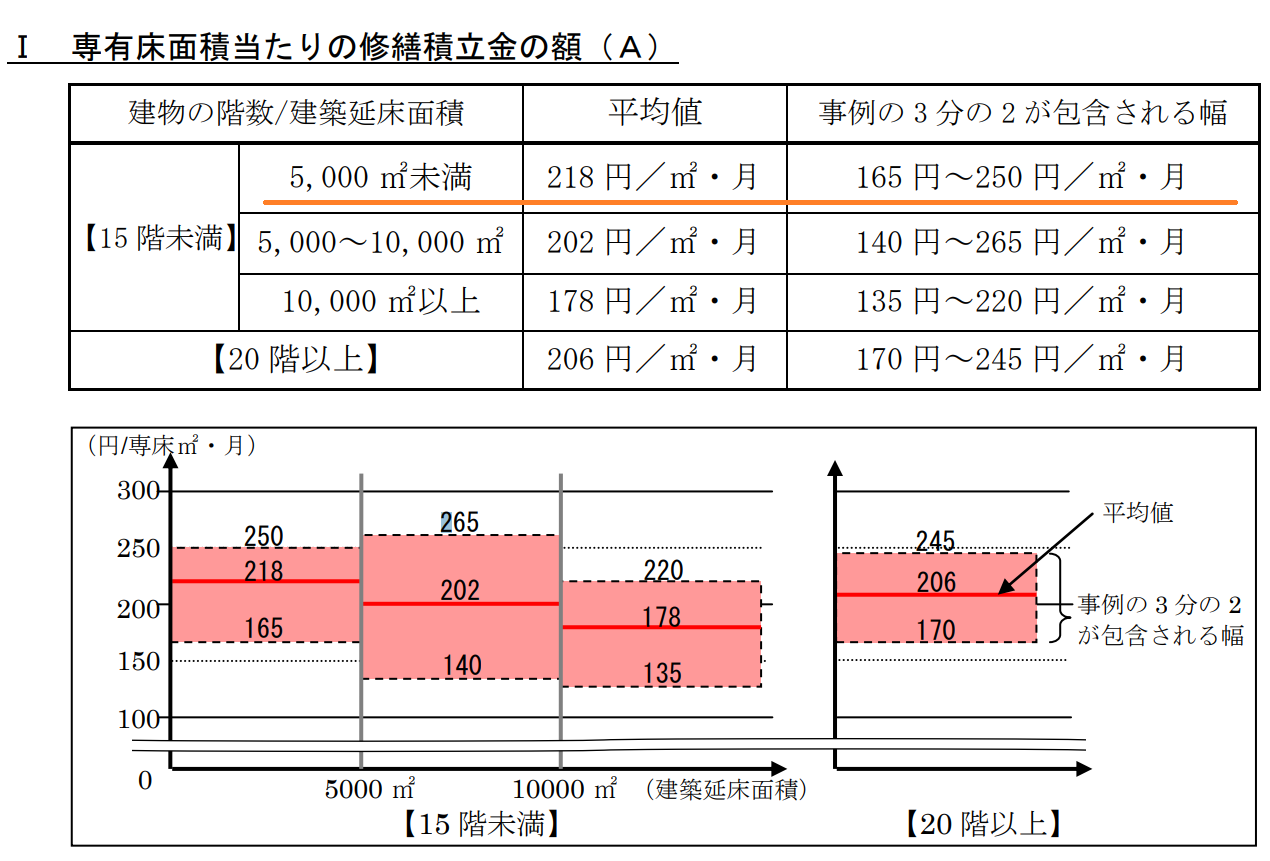

以下は国土交通省の発表した「マンションの修繕積立金に関するガイドライン」による修繕積立金の目安です。

基本的な投資用ワンルームは5000㎡未満のものが大半です。

階数も15階未満のものが多いので、平均的な修繕積立金の目安は218円/1㎡・月となります。

しかし、このデータには前提条件がいくつかあります。

- 55㎡以上のマンションのを対象

- 投資用ではなく居住用のマンションを対象

- 新築から30年間の修繕の予測を加味

としていることです。

投資用のワンルームは、居住用ではない為、基本的にこの目安218円/1㎡・月を各住戸から徴収するのはなかなか難しいでしょう。

なぜなら、投資用物件ですと修繕の値上げはオーナーの運用にダイレクトに影響するので、値上げに賛成しないオーナーも多くいるからです。

また、ファミリーマンションに比べて、ワンルームの居住者は単身者の為、基本的に共用部分の使用頻度はファミリーに比べると少ないです。

当然その分劣化も遅くなる傾向にあります。

なので、このワンルームの場合は218円/1㎡というよりは、ワンルームの場合はもう少し少ない金額になると想定できます。

国土交通省の修繕積立金のガイドライン通りに計算すると

ワンルームの平均的な面積は20㎡程度ですので、

20㎡×218円=4360円/月

これがマンションの平均的な毎月の修繕積立金の金額となります。

しかし、「段階増額積立方式」を採用しているマンションがほとんどの為、新築時や築浅時にこれだけの修繕積立金額を設定しているワンルームマンションはほとんどありません。

よって、新築時などは特に将来的な修繕の値上げ予定を加味したうえでシミュレーションするのが望ましいと考えます。

修繕積立金が上昇すれば、当然ですが毎月の収支も悪くなります。

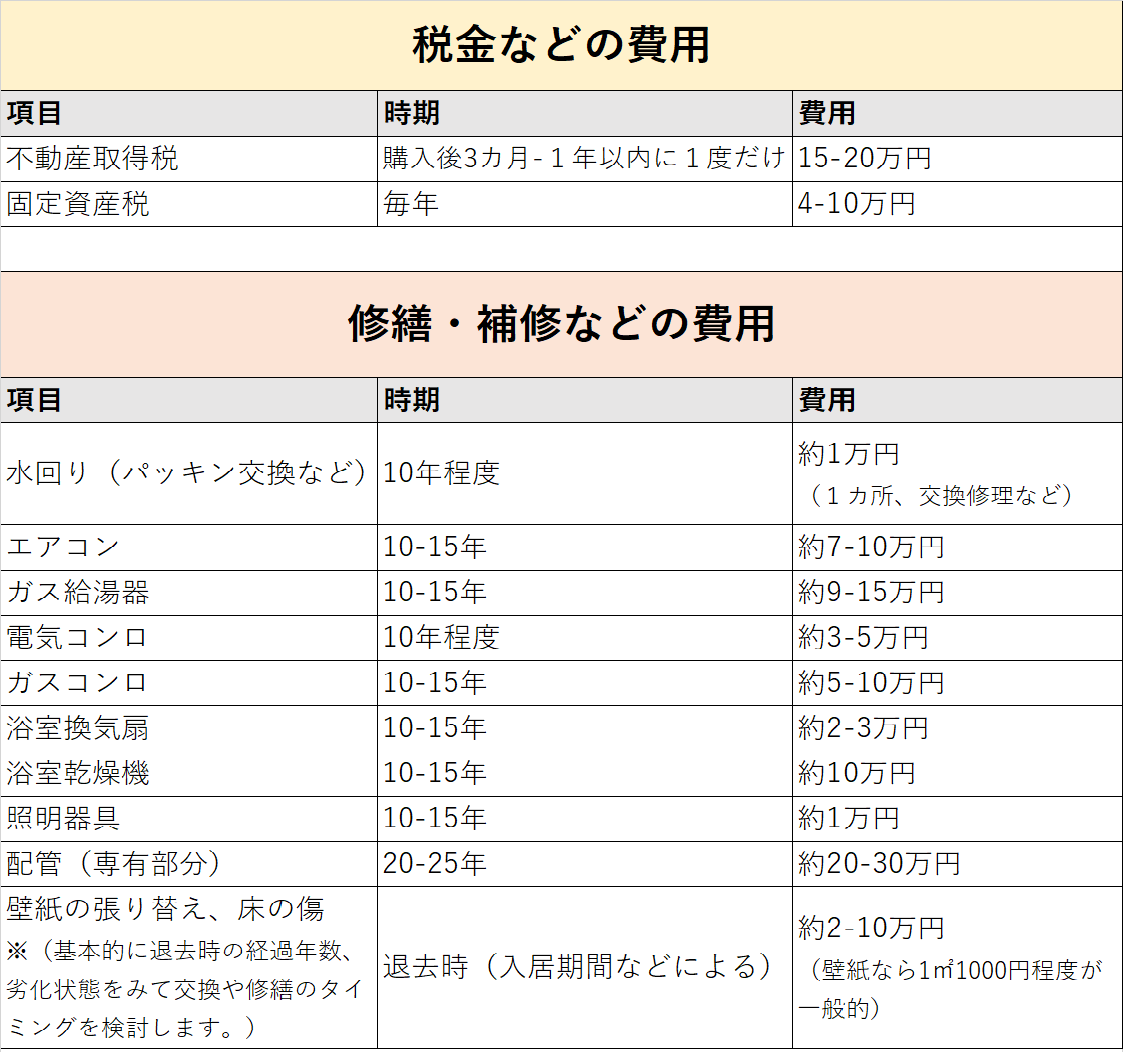

ワンルームマンション投資は固定資産税がかかる

ワンルームマンションを購入すると、毎年「固定資産税」がかかります。

立地、広さ、築年によっても様々ですが、東京都内のワンルームマンションであれば固定資産税は5~8万円程度です。

固定資産税の詳しい計算方法は以下の記事で解説しております。

固定資産税を加味すると、以下のようなシミュレーションとなります。

ワンルームマンション投資は設備の交換・補修費用がかかる

ワンルームのお部屋の設備は経年とともに交換・補修がオーナー負担で発生する場合があります。

長期間で運用すればその分メンテナンス費用も多くかかります。

以下は各設備の交換・補修・メンテナンス費用の一覧です。

上記の10~15年スパンの交換費用を全て足すと約50万程度になります。(配管除く)

例えば15年で50万程度設備交換・補修費用が掛かったとすると、以下のようなシミュレーションとなります。

最初からマイナス収支の物件(特に新築)は将来厳しい

上記の計算でも分かると思いますが、投資用ワンルームは維持費がかかります。

また、年数が経過するごとに、家賃の上昇がなければ持ち出しも多くなるのが普通です。

特に新築はプレミアム家賃とプレミアム価格なので、中古市場になった瞬間の下落幅が非常に大きいです。

購入当初の収支がずっと維持し続けられるわけではありません。

よって、当初の収支はマイナスよりも当然プラスの方が良いのです。

計算すると、新築時のワンルームの月の持ち出しが約1万円程度だったとして、長く物件を所有していくと最終的に毎月4万円~5万円程度の持ち出しの可能性が出てきてしまいます。

勿論、これは中古ワンルームにも言えることですが、基本的には新築よりは当初の含み損は少ないと言えるでしょう。

また、中古ワンルームは新築ほど収支も悪くなく、築年数が経過するごとに家賃が相場に慣らされているため、家賃の下落率も低くなります。

しかしながら、毎月のキャッシュフローに関して都心の中古ワンルームマンションで大きなプラス収支を作ることはほぼ不可能です。

基本的には物件の含み益を狙って投資する訳ですから、キャッシュフローが悪くとも、より都心でより価格・家賃の落ちづらい立地を長期保有することが最も大切なのです。

このブログで何度かお話ししていますが、

ワンルームマンション投資で短期間で大きく儲けを出すことは非常に難しいです。

長期保有前提で長い目で見た投資スタンスが重要です。

ワンルームマンション投資の6つの収支改善方法

では、すでにマイナス収支のワンルームマンションを所有してしまっている場合には、どうしたら収支を改善できるのでしょうか。

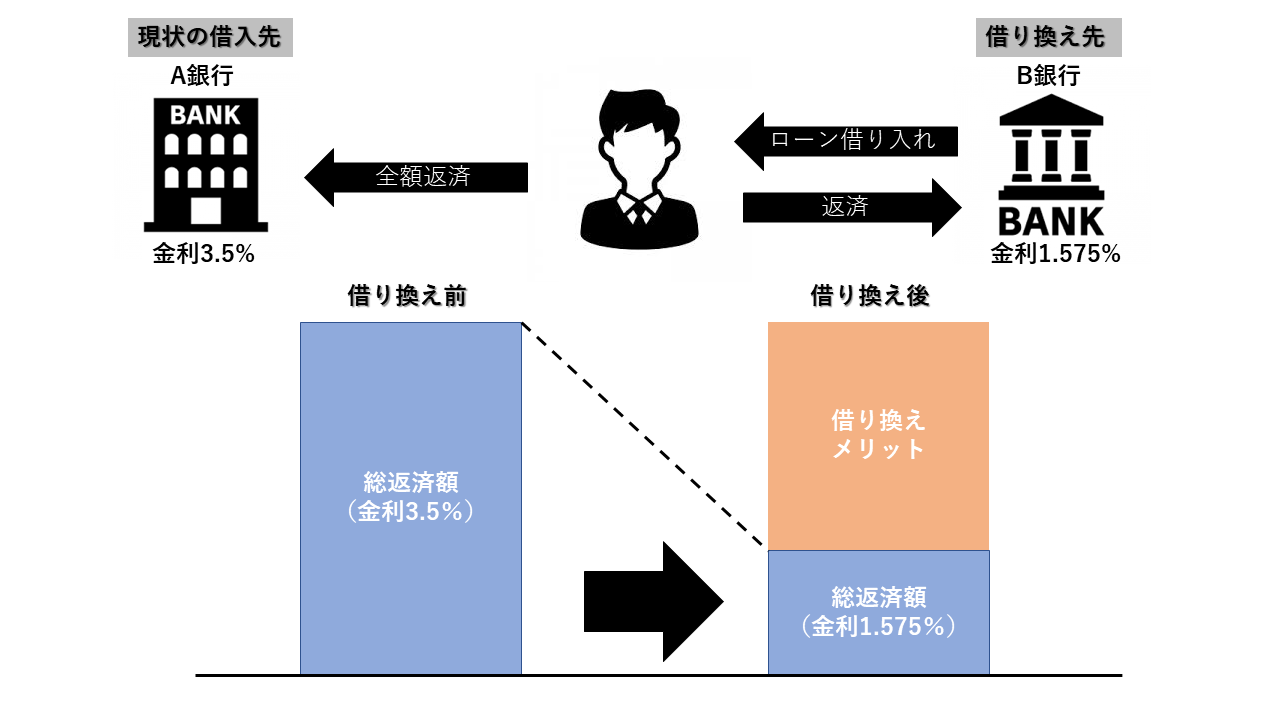

①ワンルームマンションローンの借り換え

このブログの1つのテーマでもある「区分の投資用ワンルームマンションの借り換え」ですが、これが一番効果的かつ現実的な手段であります。

現状の銀行の融資よりも、より低い金利の銀行に融資を借り換えることです。

ワンルームマンション投資は一般的に借り換えが難しい!などと言われてますが、実際にはしっかりと売主提携の金融機関を通せば、借り換えもできるのです。

また、今は提携じゃなくとも借り換えてくれる金融機関もあります。

※過去の投資用ワンルームマンションの借り換えの実績はこちらです。

特に10年以上前に投資用ワンルームを購入された方は、借り換えできる可能性が高いです。

基本的に投資用ワンルームの金利は現状であれば1%後半です。

なので金利2%以上でワンルームマンション投資をされている方は借り換えを必ず検討してください。

残債にもよりますが、金利が1%下がれば2000万程度の物件であれば毎月の金融機関への返済も1万円ほど下がります。

そういった物件が3件、4件あれば、毎月の収支も3万、4万と良くなる可能性があるわけです。

借り換え持ち込みは提携業者かINVASE社から

高金利で物件をすでに買ってしまった場合は、低金利に借り換えを検討しましょう。

通常、投資物件を借り換えする場合は不動産業者の提携ローンを使って借り換えするため、不動産業者から借り換えの持ち込みをしなければなりません。

不動産業者にとって借り換えは何のメリットもありません。

手間だけかかってお金が入ってこない・・・

そんな案件です。

なので、一般的には

- 借り換え手伝ってあげるから新規の物件も購入してね

というパターンがほとんどです。

また、借り換えをにおわせて先に新規物件を購入させて、借り換えをせずに逃げるという「借り換え詐欺」も横行しておりますので注意しなければなりません。

※マンション投資ローンの借り換え詐欺に要注意!詐欺業者の手口を暴露

借り換え詐欺の相談。

ワンルーム2件保有で、仲介業者から1件売却すれば残り1件は借り換えできる!と言われ、売却損だして売却(足りない分はフリーローンまで組ます)。結果借り換えできず。

そちらの仲介業者の企業理念がこちら

「我々は目先の利益を追及しない!」だって。— 東京1R (@fudousan_toshi) February 3, 2022

それらのリスクを考えると、借り換え専門業者のINVASE社からの借り換え持ち込みが現状最も効率的と考えられます。

こちらの会社様は投資物件専門の借り換え業者様になります。

独自の提携ローンなどを開拓しており、想像以上の借り換えメリットを享受できるかもしれません。

無料で借り換え診断ができますので、是非下記リンクよりお試しください。

②ワンルームマンションに繰り上げ返済する

単純なお話しですが、現金に余力がある方であれば、繰り上げ返済も悪くありません。

ただし、収支改善を目指すのなら「期間短縮」は絶対に選んではいけません。

繰り上げ返済は必ず「返済額減額型」を選ぶのです。

※その理由はこちらの記事を参照して下さい。

ただし、この方法はあくまで余剰資金のある方に限られます。

繰り上げ返済することで、毎月の返済額が少なくなります。

つまり、その分毎月の収支はすぐに良くなる訳です。

③ワンルームマンションの賃貸管理を変更する

ワンルームマンション投資オーナーは賃貸管理会社に業務委託している場合がほとんどでしょう

管理会社は世の中に山ほどありますが、毎月の管理手数料の相場は大体どこの会社も同じです。

先ず賃貸管理には2種類あります。

それが「集金代行」と「家賃保証(サブリース)」です。

当然それぞれの賃貸管理には手数料がかかりますが、

- 「集金代行」に関しては家賃の5%程度

- 「家賃保証」に関しては家賃の10%程度

が基本的な賃貸管理手数料の相場です。

中には「毎月たったの1000円!」などという激安な管理手数料を誘い文句にしている管理会社もあります。

毎月の管理手数料が低くなれば、その分毎月のオーナー様の収支も改善します。

だからこそ、毎月の固定出費である賃貸管理手数料を低く抑えるのは非常に大事なことなのです。

ただし、毎月の管理手数料は低ければいいというものではありません。

賃貸管理手数料が安い会社はやはり「それなりの管理」になってしまう傾向にあるので、管理面で非常に苦労されているオーナー様も多く見受けられます。

賃貸管理会社の選び方やチェックポイントは以下の記事を参照してください

④サブリースを解約する

サブリースでワンルーム投資をしている方はサブリース契約の解除を検討しましょう。

なぜなら、毎月のサブリース手数料(家賃の10%程度)がコストとしてかかっているからです。

サブリースを解約することで、その分の一部のコストを節約することができます。

しかしながら、サブリースを外すことで、空室時の保証は無くなってしまうため、お部屋が空室になればその期間は家賃収入がはいってきません。

よって、サブリースを解約するメリットとデメリットを比較した上で最終判断しましょう。

⑤ワンルームマンションを売却する

余りにもマイナス収支な物件は 売ってしまうのも1つの解決策です。

ただし、問題なのはその物件が「いくらで売れるか」ということです。

当然高値で売れれば得をするでしょうし、低値だと損をしてしまうでしょう。

収支改善したい!と悩まれる最初の段階で、先ず初めに売却を考えられている方が多いので、思った値段で売却できないためにしぶしぶ保有している方もいらっしゃるのではないでしょうか。

いくら損(持ち出し)をするかにもよりますが、物件の状態によっては持ち出しをしてでも直ぐに売却した方が良い物件も存在します。

いわゆる損切です。

ただし、投資用のワンルームは不動産の中でもニッチな分野なので、どこに売却するのか?で値段が大きく変わってきます。

インターネット上では「業者による物件買取だと値段が安くなる。売るなら仲介がいい」と常識のように言われてますが、投資用のワンルームに関して言えば、全く実態が異なります。

投資用のワンルームマンションを販売するにはそれなりの販売スキーム(提携金融機関、営業手法、ターゲット顧客リストなど)が必要になります。

そういったワンルーム特有の販売スキームは一般的な仲介不動産会社さんは持ち合わせていません。

ではそういった様々な種類の不動産を広く全般的に扱う仲介屋さんに、今回のような「投資用ワンルームマンション」という特殊な物件の売却をお願いしたところで本当に適正な価格で売却されるのか甚だ疑問が残りますし、また、どうやって売却活動をするのかも謎です。

実際のところ、ワンルームはその他の物件に比べ単価が安いですし、その分仲介手数料も安いです。

しかも仲介での融資付けが非常に難しいので、一般の購入者を見つけてきてもローンが通らないことも多いのです。

つまり仲介業者にとっては手間だけかかって利益にならない案件なのです。

なので、ほとんどの仲介会社がネット媒体に単にワンルームの物件売り情報を掲載しているだけ、という状態です。

なので、ワンルームの売却の場合は一概に「仲介」の方が良い!とは言い切れない場合も多いのです。

ワンルームの売却する際には業者への「直接買い取り」も視野に入れて幅広く売却活動しましょう。

※ワンルーム売却に関しての私の過去記事です。

⑥買い替え

これは、物件を手放し、新たに物件を購入するという手法です。収支の悪いものを手放し、それ以上に収支が良いものが手に入れば、実質収支改善したのと同義であります。

ただし、これを実行する際は必ず同じ不動産業者にお願い(売却・購入)してください。

業者としては物件の販売により利益が出せるわけですから、その分も考慮して売却物件を相場より高めで買ってくれたりすることもあります。

また、デッドクロスを迎えた物件などは納税も多くなってしまうので、そういった物件を売却し、新たに節税できる物件を購入される方も非常に多いです。

この買い替えは、実際にワンルームを売り主で販売しているワンルーム業者に話をしてみるのが効果的でしょう

ただし、ワンルームの販社は基本的に販売がメインですから、あくまでこちら(顧客側)から買い替えの話を切り出して交渉していく形となります。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

.png)

-1024x684.png)

サムネ-1024x576.jpg)

_optimized-3-300x208.jpg)