投資用ワンルームマンションを購入してから、定期的に繰り上げ返済していますか??

繰り上げ返済するなら、先ずは「返済額減額型」を選んでください。

その理由は以下に記載しております。

繰り上げ返済するということは、ある程度まとまった現金が手元にあるという前提で今回のお話しをしていこうと思います。

10年以上前に区分マンションを購入された方ですと、3%前後の金利で投資マンションを購入されているパターンが多いと思いです。

スルガ、リコーリース、リベルタス、ジパングなどであれば、3.5~5%程度の金利でマンション投資の融資を受けている場合もあるでしょう。

実際に今の超低金利の恩恵を受けて、その金利も下がっていればいいのですが、スルガ銀行などは一切金利は下がっていません。

なので現状の低金利相場とはかけ離れた高金利でマンション投資をている人も多いです。

前述しておりますが、投資マンションは購入後にそのまま放置されてしまうことが多いので、せっかくの低金利に借り換えできるチャンスに気付かずに、時間だけが過ぎてしまうのであります。

そんな中で、毎月の負担を軽くしようと、まとまった現金を繰り上げ返済に回す方もいらっしゃいますが、果たしてそれが今の時代ベストな選択なのでしょうか?

目次

「繰り上げ」と「借り換え」を比較

「繰り上げ」の場合

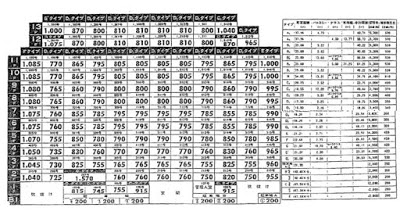

3000万、金利3%、35年の条件で融資を組むと・・・。

こんな感じの住宅ローン返済条件になります。

例えば、これに5年後200万円の繰り上げ返済(返済額減額型)を行うと以下のような住宅ローン返済条件となります。

総支払利息が1849万円から1745万円に減少しているのがお分かりになりますでしょうか?

つまり200万円繰り上げ返済することにより、1849-1745=104万円分の利息を軽減させる効果を生み出したのであります。

※なお、今回は繰り上げ返済にかかる繰り上げ返済手数料は加味しておりません。

投資用マンションローンの繰り上げ返済手数料詳細についてはこちらの過去記事をご覧ください。

以上が繰り上げの場合の一例です。

では、これと同じ条件で、「繰り上げ」ではなく「借り換え」をした場合、一体金利が何パーセントまで下がれば「借り換え」がお得になるのでしょうか?

「借り換え」の場合

借り換えの場合は、繰り上げ返済と違って、多くの手数料がかかる場合が想定されます。

主な手数料としましては、

- 一括返済手数料(既存借り入れ銀行への)

- 融資事務手数料(新規借り換え銀行への)

- 抵当権抹消費用

- 抵当権設定費用

などがかかります。銀行にもよってこちらの数字は大きく異なってきますが、

例えば合計30万の手数料で借り換えできるとしましょう。

なので、上記の例で200万円の繰り上げ返済資金から30万をさしひいて、残り170万円となりますね。

この170万円を借り換え元本から減額してローンを組むと仮定します。

条件は同じ3000万円を3%の35年ローンです。

で5年後に低金利の銀行が見つかったと仮定して、借り換えした場合のシュミレーションをしてみましょう。

とにかく借り換えにチャレンジ!

ワンルームマンションの借り換えが出来ない!と言われていたのは昔の話です。

現状ではたくさんのワンルームマンションオーナーが借り換えを実行しています。

特に、スルガ銀行など高金利の方は借り換え必須です。

キャッシュフローが劇的に改善しますよ。

借り換え持ち込みは提携業者かINVASE社から

不動産業者にとって借り換えは何のメリットもありません。

手間だけかかってお金が入ってこない・・・

そんな案件です。

なので、一般的には

- 借り換え手伝ってあげるから新規の物件も購入してね

というパターンがほとんどです。

また、借り換えをにおわせて先に新規物件を購入させて、借り換えをせずに逃げるという「借り換え詐欺」も横行しておりますので注意しなければなりません。

※マンション投資ローンの借り換え詐欺に要注意!詐欺業者の手口を暴露

借り換え詐欺の相談。

ワンルーム2件保有で、仲介業者から1件売却すれば残り1件は借り換えできる!と言われ、売却損だして売却(足りない分はフリーローンまで組ます)。結果借り換えできず。

そちらの仲介業者の企業理念がこちら

「我々は目先の利益を追及しない!」だって。— 東京1R (@fudousan_toshi) February 3, 2022

それらのリスクを考えると、借り換え専門業者のINVASE社からの借り換え持ち込みが現状最も効率的と考えられます。

こちらの会社様は投資物件専門の借り換え業者様になります。

独自の提携ローンなどを開拓しており、想像以上の借り換えメリットを享受できるかもしれません。

無料で借り換え診断ができますので、是非下記リンクよりお試しください。

まとめ

結論から言ってしまうと、金利が0.1%でも下がるのであれば、手数料30万円を支払ったとしても、借り換えしたほうがお得である!という結果が出ましたね。

投資用マンションの借り換え金融機関はいくつかありますが、業者提携金融機関で最も金利が低いのがSBJ銀行の1.575%であります。

もし、現状で2%以上の金利で融資を受けているのであれば、必ず借り換えを検討してください。

また、金融機関によっては、借り換え手数料も上乗せして融資をしてくれる金融機関もありますので、手数料が払えないから借り換えが難しい・・・という方でも大丈夫です。

- キャッシュフローが毎月マイナスになってしまっている方

- マンション購入後、一度も金利の見直しをしていない方

- 他行で借り換えを断られた方

- 収支改善したい方

以上のどれか1つでも当てはまる場合には下記フォームよりお問合せ下さい。

で投資用マンションの審査書類改ざんが発覚-1024x682.jpg)

_optimized-3-300x208.jpg)