-1.jpg)

投資用マンションに自分自身が住むことは可能ですが、そこには一定のリスクや注意点が存在します。

NGの場合やOKの場合の事例も含めて詳しく解説します。

目次

投資用マンションに自分で住むのは可能

結論から言うと、投資用マンションに自分自身が住むことは可能です。

投資用マンションは需要の高い好立地に建てらている物件が多いですから、投資用として買ったものの、自分自身が住みたくなってしまう方もいるかもしれません。

しかしながら、「空室になったら自分が住めばいいや」などの安易な考えで投資用マンションを購入することはお勧めできません。

投資用マンションに自分が住む場合のリスクなどもしっかりと考えたうえで検討しましょう。

投資用マンションに自分が住む場合のリスク

こちらで投資用マンションに自分が住む場合のリスクを紹介してきます。

銀行からの許可が取れない可能性がある

投資用のワンルームマンションを購入する場合、「投資用(貸しに出す)」前提で金融機関から投資用ローンの融資を受けます。

もし、自分自身がそのお部屋に入居するとなれば、投資用ではなく「居住用」となります。

その場合には現状の借入金融機関にその旨を伝え「居住用として物件を使ってもいいか?」という許可を得なければなりません。

使用の目的が異なるのだから当然です。

昨今、居住用の住宅ローンで投資物件を購入する「なんちゃって」が社会問題となっています。

この「なんちゃって」は、居住用としての住宅ローンで投資物件を購入するという悪質な行為です。

金融機関に対しては投資物件としてではなく、あくまで自分自身が居住する自宅と偽り居住用の融資を引いて、決済が終了したら賃貸して投資物件としてしまうのです。

これは金融機関を欺く行為ですから、絶対にやってはいけません。

- 居住用物件は居住用の住宅ローン

- 投資用物件は投資用の住宅ローン

で目的が全く異なりますから、融資審査や基準も異なります。

金融機関の立場を考えれば、お金を貸し出した対象物件を当初に定めた目的以外で許可なく使用されると困ってしまいます。

自分自身がその投資用物件に居住するならば、投資用ではなくなりますので「居住用ローン」に切り替えなければなりません。

しかしながら、実際のところは投資用ローンから居住用ローンへの切り替えは容易ではありません。

もし、ローンがある状態で銀行の許可なく

- 居住用物件を勝手に貸し出す

- 投資用物件に勝手に自分が住む

ことをすると、ローンの一括返済を求められる可能性があることを覚えておきましょう。

部屋の広さが30㎡未満だと居住用ローンが使えない

居住用の住宅ローンの融資条件として、最も大きなポイントとなるのが「お部屋の広さ」です。

銀行によっても異なりますが、基本的に「30㎡以上」の広さがないと居住用ローンを使うことはできません。

投資用のワンルームマンションは基本的に18~25㎡程度のものがほとんどです。

よって、その時点で居住用の住宅ローンの基準を満たしていません。

なので、ワンルームマンションを投資用として購入し、そこに将来自分が住むとなれば居住用ローンへの切り替えが必要となりますが、「お部屋の広さ制限(30㎡以上)」に引っかかってしまい、ローンの切り替えができなくなってしまうのです。

よって、投資用のワンルームマンションを投資用ローンを組んで購入した場合、ローンがまだ残っている状態で居住用とするのはかなり難しいと言えます。

ローン完済すればワンルームマンションへの居住も可能

投資ワンルームマンションを投資用のローンを組んで購入した場合、ローン残債がある以上は銀行の許可が無ければ基本的に居住用として住むことはできません。

しかしながら、そもそもローンが無ければ、そのお部屋をどう使おうが自由です。

よって、ワンルームを購入して将来的に住むことを考えているのならば、早い段階でローンを全額完済してしまうことをお勧めいたします。

もしくは現金一括で購入すれば何の問題もありません。

ローンが無くなれば金融機関との関係性も無くなるので、人に貸しに出そうが、自分で居住用として住もうが自由です。

ローンの借り換えができない可能性がある

投資用のローンと居住用のローンは一般的に相場の金利がことなります。

- 投資用のローン金利は高く

- 居住用のローン金利は低い

です。

投資用ローンを使って投資物件を購入し、運よく銀行の許可が得られてその物件に自分が住むことができる状況になったとしましょう。

そうなると投資用ローンの金利は高いですから、居住用ローンの安い金利に借り換えしたいと思うでしょう。

しかしながら、結論から言うと借り換えは難しいです。

理由は部屋が狭いからです。

先ほども言ったように居住用ローンを使うには、お部屋の最低面積(30平米以上)などの細かな規定が存在します。

投資用のワンルームマンションの場合は30平米以下の広さの物件がほとんどですから、その時点で借り換えができません。

居住用の「住宅ローン取得控除」が使えない

住宅ローン控除とは、「住宅借入金等特別控除」と言われる制度のことです。

居住用の住宅をローンを組んで購入した場合に、一定割合の金額が所得税から控除されます。

つまり、自宅をローンを組んで購入すると、住宅借入金等特別控除が適用され、購入者の経済的な負担を軽減できる仕組みです。

住宅借入金等特別控除とは、個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)をし、令和3年12月31日までに自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

国税庁HPより

住宅ローンを使えば住宅ローン控除が受けられると思われがちですが、投資用マンションではローンを組んでも住宅ローン取得控除の恩恵を受けることはできません。

また、一般的に住宅ローン取得控除が適用されるのは以下の条件を満たした場合です。

- 実際に住んでいること

- 年間所得が3,000万円以下であること

- 床面積が50㎡以上あること(所定条件を満たす場合は床面積40平米以上でも可能)

- 10年以上の借入期間であること

よって、もし仮にですが、投資用のワンルームマンションを居住用ローンを使って購入できたとしても、平米などの規制により、そもそも住宅ローン取得控除は使えないことになります。

家賃収入が入らなくなる

もともと投資用として購入しているわけですから、入居者がいれば毎月安定した家賃収入がはいります。

購入時は入ってくる家賃収入をシミュレーションして物件を購入しているハズです。

しかしながら、それを自己居住用で使えば、家賃収入は0になります。

例えその物件のローンが0円だったしても、毎月の建物管理費、修繕積立金、固定資産税などの維持費は別途かかってきますので事前にしっかりと収支計算を行いましょう。

また、年金対策や生命保険代わりなど、人によって投資マンションの購入目的は様々です。

自己居住用にすると、その目的を達成できなくなる可能性もありますので、その際にはライフプランや資金計画の見直しは必須になります。

節税効果が無くなる

投資用マンションを購入すると、確定申告をすることができます。

減価償却費や借入金利子などの必要経費を算入することで、購入当初は若干の節税効果が見込めます。

しかし、これはあくまで「投資用」として物件を購入した場合です。

「居住用」として物件を使用する場合は必要経費の算入はできません。

よって節税にもなりません。

そもそも節税対策でのワンルームマンション投資はお勧めしておりませんが、物件購入後すぐに自分自身で住んでしまうと節税の恩恵を受けられなくなってしまうので注意してください。

住みたいときに住めない可能性がある

投資用マンションは、そもそも貸して家賃収入を得るためのマンションです。

なので、よほど立地が悪くない限りはほとんどの期間入居者がついている状況が想定されます。

例えば、購入して10年後に「自分が入居しよう!」と考えたとします。

もし、そのタイミングでその投資物件がたまたま空室であれば居住用として住むことは可能でしょう(銀行の許可などの諸問題をクリアしたとして)。

ただし、入居者がいる場合にはそうはいきません。

「じゃあ出て行ってもらえばいいじゃないか!」

と思うかもしれませんが、「普通賃貸借契約」で入居されている入居者さんをオーナー都合で退去させるのは非常に難しいのです。

ではどうすれば入居者にトラブルなく出て行ってもらえるのでしょうか?

法律上の話をすると「借主の権利は非常に強く、貸主の権利は非常に弱い」です。

借地借家法に基づくと「貸主からの解約には正当事由(入居者に出て行ってもらうには正当事由がいる)」が必要です。

退去を要求する事由が「売りたいから!」とか「単に自分が住みたいから!」などの事由は基本的に正当事由には該当しません。

「他に家がなくて住むところがどこにもないからそこに住まわざるを得ない」というような、いわば「どうしようもない事由」であれば、正当事由として認められるかもしれません。

このように非常に強い理由がない限りは入居者を退去させることはできません。

そのような理由が無く、どうしても退去してもらいたい場合は

- 引っ越し費用の負担

- 立ち退き費用の負担

など、金銭で当事者と交渉し解決しなければなりません。

このように「普通賃貸借契約」において入居者を追い出すことは簡単ではないことが分かると思います。

例えば、自分自身が住みたい時期が事前にわかっている場合は、「定期借家契約」を入居者と結ぶことで入居者の居住期間満了で自動的に契約を終了させることができます。

つまり、引っ越し費用や立ち退き費用の負担なく入居者に出て行ってもらうことが事実上可能となります。

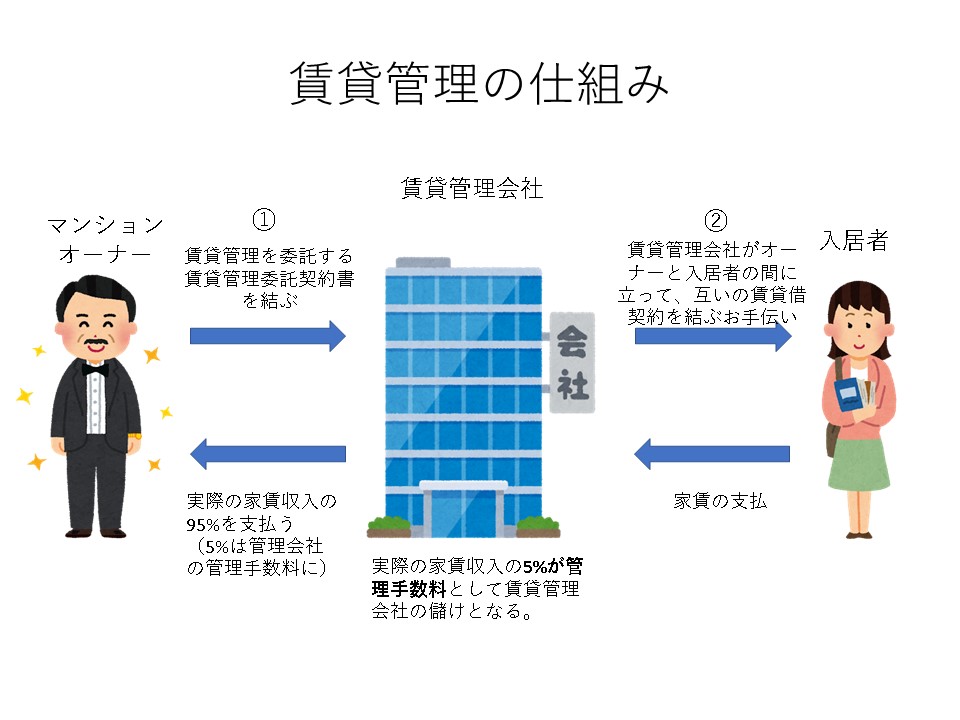

賃貸管理の業務委託契約を解除しなければならない

投資用のワンルームマンションを購入する場合は賃貸管理を管理会社に業務委託します。

自分自身がお部屋に住むとなれば、賃貸で貸し出すわけではなくなりますから、賃貸管理会社の業務委託契約を解除しなければならなくなります。

管理の契約内容にもよりますが、解約時に違約金を請求されることも少なくありません。

また、ほとんどの管理会社で3~6カ月前までにオーナーから管理を解約する旨を事前通告する必要があります。

よって、賃貸管理会社との業務委託契約を解約する場合には事前にしっかりと解約条件を把握しておきましょう。

投資用と居住用では設備や仕様が違う

投資用物件はあくまで、賃貸で住む為の仮住まいが前提のお部屋です。

よって、設備やグレードに関しても、投資効率を重視しているため最低限の設備となっております。

それに比べると、居住用マンションなどは、その物件に生涯住む目的で売買されるわけですから、居住性が高くなります。

一時的に住む賃貸物件と生涯住む居住用物件では、目的が異なる為、「住みごこち」には多少の差がでることは覚悟しておきましょう。

よって、投資用と居住用はごっちゃにして考えず、それぞれ目的に合った物件選びを心がけましょう。

ワンルームに自分が住むのは実は効率が良い

賃貸の常識として、お部屋が狭くなればなるほど1㎡当たりの賃料単価は高くなる傾向にあります。

わかりやすいように図を作成しました。

つまり、お部屋が狭いほど、1㎡あたりの賃料が高いということです。

そうなると、1㎡当たりの家賃を比較した場合、ワンルームマンションはファミリーマンションに比べて割高な㎡単価になります。

ここまで聞くと、ワンルームは居住用で買わないほうがいいのでは?となってしましますが、そうではありません。

現状ワンルームマンションに賃貸で住んでいる方からすると一般的に割高な賃料(ファミリーの㎡単価賃料に比べて)を毎月支払っていることになります。

なので、そのような物件を現金購入して住んでしまえば、家賃という概念はなくなります。

そして将来貸しに出す際にはワンルームなので割高な賃料(ファミリーの㎡単価賃料に比べて)で貸に出せるので、長期的な資産運用でみれば効率の良い投資と考えることもできます。

ワンルームマンションは投資目的以外の使用方法もある

投資用ローンを完済して自分で住んでいるオーナーさんもいらっしゃいますし、大学で都心に上京してきたお子様に貸し出されているオーナーも多数いらっしゃいます。

ワンルームマンションは様々な仕様の用途がありますので、単純に資産運用以外の視点で見ることもできます。

しかしながら、あくまでワンルームマンション投資は貸して家賃収入を得るのが目的です。

投資目的がずれると物件選びがずれてくる可能性があります。

物件選びがずれると、そもそもの投資としての目的を果たすことができないので、立地と融資には最新の注意を払ってマンション投資を検討しましょう。

あくまで投資物件としての物件選びが重要

投資用マンションと居住用マンションは「人が住む」という目的においては同じです。

しかしながら、例えば「将来的に自分が住んでも良いと思えるような投資物件を購入しよう」などと考えるのは非常に危険です。

何故なら投資用物件の検討に際して、自分自身の好みを反映させることになるからです。

自分自身の好みは、一般的な賃貸ニーズと必ずしも合致する訳ではありません。

特にワンルームマンションにおいては、単身者層の居住ニーズを満たした物件である必要性があります。

よって、投資用マンションを検討する際には、ターゲットとなる入居者ニーズに合致した物件を選択しなければなりません。

危険な業者や不良物件は1Rシミュレーションで解決

開発に丸1年費やしました。

東京1Rが開発したワンルームマンション投資専用のシミュレーションサイト「1Rシミュレーション」を無料プレゼントします。

単純な収支計算はもちろん、将来的な売却予測から購入物件の注意点までワンルームマンション投資について学びながらシミュレーションできる業界初のコンテンツ型シミュレーションサイトです。

・「シミュレート」機能

・「アラート(危険回避)」機能

・「診断(業者・銀行・物件など)」機能

・「シミュレーションをシートでダウンロード」機能

など多彩な機能で、購入条件を打ち込むだけで危険な物件を自動でアラートしてくれます。

悪質な業者や不良物件をこのサイト1つで簡単に誰でも見極めることができます。

![[2022年1~3月期]日本全国の区分マンション利回りについて](https://tokyo-1r.com/wp-content/uploads/2022/06/20221-3alljapan-rimawari-1024x576.jpg)

_optimized-3-300x208.jpg)